一、企业概况

天津富士达自行车工业股份有限公司(以下简称“富士达”)位于天津市东丽区,公司2016年成立,2022年变更为股份公司,目前拟在上交所主板挂牌上市。经过多年发展,富士达已成长为国内领先的自行车及配套产品研发、生产、销售企业,连续多年获评“中国轻工业自行车行业十强企业”,综合经营规模在国内同类企业中处于第一梯队。截至目前,公司整车年产能约700万辆,生产基地分布于天津、江苏常州、越南、柬埔寨四大区域。

二、股权结构

(一)整体股权架构

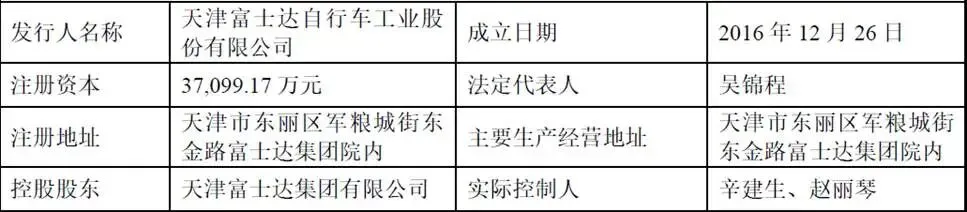

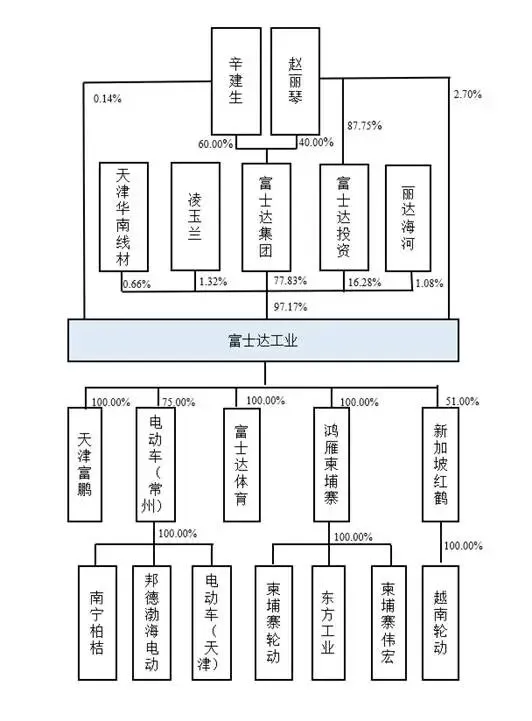

截至招股说明书签署日,富士达总股本为37099.17万股(IPO后不超过41222.17万股),公司现有股东共计7家,股权集中度较高,控股股东为天津富士达集团有限公司,直接持股比例77.83%;其次为员工持股平台——富士达(天津)投资合伙企业,持股16.28%;剩余股东包括赵丽、凌玉兰、丽达海河、天津华南线材及辛建生,持股比例均低于3%。

公司实际控制人为辛建、赵丽琴夫妇,二人通过多层架构合计持有控股股东富士达集团100%股权,间接掌控公司77.83%股份;同时赵丽琴作为普通合伙人持有员工持股平台富士达投资87.75%的出资额,结合二人直接持股,夫妻二人合计控制公司96.94%的表决权,控制权极度稳固。

四、业务情况

(一)主营业务

富士达核心业务为自行车、电助力自行车、共享单车及相关零部件的研发、设计、生产与销售,业务覆盖ODM、JDM、OEM、OBI四大模式,是典型的制造服务+自有品牌协同发展的企业。其中ODM/JDM/OEM为核心收入来源,主要为全球知名品牌代工生产;OBM模式依托“BATTLE”“邦德・富士达”两大自有品牌开展国内销售,“邦德・富士达”曾获评中国驰名商标、中国名牌产品,具备一定品牌积淀。

公司产品分为整车与零部件两大板块。整车包含传统自行车、电助力自行车、共享单车三大品类:传统自行车细分山地车、公路车、轻便车、童车、折叠车等,适配运动、通勤、休闲等多元场景;电助力自行车区别于国内传统电驱动车型,以人力为主、电力辅助,依靠传感器识别骑行动作,是海外主流产品;共享单车及共享电单车主要供应国内头部运营企业。零部件方面,车架、前叉等核心结构件由公司自主生产,其余轮胎、变速器、电机、电池等外购或定制配套。

从收入结构来看,报告期内整车业务始终占据营收主体,2023至2025年整车收入占比分别为82.89%、84.84%、81.86%,零部件收入占比稳定在15%-18%区间。

公司主营业务收入构成(单位:万元,下同)

(二)主要客户分析

公司客户资源全球布局,海外客户包括Specialized(闪电)、迪卡侬、Pon、Lectric、三千里、斯科特、松下等全球知名自行车品牌;国内客户集中于哈啰、青桔、美团三大共享单车运营商。报告期内,公司前五大客户销售收入占比分别为43.83%、50.45%、44.91%,不存在单一客户依赖风险。

(三)主要供应商

公司原材料及零部件采购品类繁多,涵盖车架管材、变速器、刹车、电池、电机、轮胎七大类别,原材料成本占主营业务成本约80%,原材料价格波动直接影响盈利水平。前五大供应商采购占比维持在18%-21%,无单一供应商依赖,主要包括禧玛诺集团、速联、八方股份、博力威、信隆健康等国内外零部件企业。

四、财务分析

(一)核心数据

公司营收层面,2023年营业收入36.21亿元,2024年增长至48.80亿元,2025年进一步增至50.61亿元,三年营收持续增长,海外市场与电助力产品成为主要增长引擎。利润方面,归母净利润2023年2.85亿元,2024年增长至4.08亿元,2025年小幅回落至3.82亿元,扣非净利润走势与归母净利润基本一致,2025年利润下滑主要受毛利率下降、汇率波动影响。

现金流表现优异,三年经营活动现金流净额分别为4.15亿元、3.16亿元、6.27亿元,整体净流入。资产规模逐年增长,2025年末总资产达48.18亿元,资产负债率分别为32.58%、35.75%、31.55%,处于较低水平,偿债压力小,财务结构健康。

(二)盈利能力分析

报告期内公司综合毛利率有所下滑,2023-2024年主营业务毛利率均为14.39%,2025年降至13.39%。细分品类中,共享单车毛利率下滑最为明显,三年分别为6.82%、5.26%、3.04%,该品类竞争激烈、议价能力弱,持续拉低整体盈利水平;传统自行车、电助力自行车毛利率相对稳定。公司整体毛利率偏低,主要因为业务以代工模式为主,行业利润向品牌端集中。2026年一季度,公司营收同比增长12.74%,但净利润同比下降9.48%,剔除汇率影响后利润实现正向增长,汇率波动成为影响短期盈利的重要变量。

净资产收益率方面,三年加权平均净资产收益率分别为13.94%、17.03%、13.99%,盈利能力处于合理区间。研发投入占比维持在0.78%-1.01%,符合传统制造企业特征。

(三)资产与负债分析

资产端,2023-2025年末存货账面价值分别为9.23亿元、10.28亿元、9.83亿元,占总资产比例逐步下降,存货管控能力有所提升。但作为大型制造企业,存货体量依旧较大,若下游客户取消订单、需求大幅萎缩,将存在存货跌价风险。

负债端,公司以经营性负债为主,有息负债规模低,资产负债率常年在36%以下,不存在短期偿债风险。公司过往持续分红,2023、2024年分别分红0.63亿元、1.22亿元,分红政策相对稳定。

六、行业情况

(一)行业概况

全球自行车市场体量庞大,产销主要集中在亚洲,中国是全球最大的自行车生产国与出口国,2024年中国大陆及中国台湾地区自行车出口金额占全球41.90%。从产品结构来看,传统自行车市场规模略有下滑,但基数庞大;电助力自行车成为核心增长赛道,欧美市场渗透率持续提升,全球市场规模保持3.54%的年复合增速,是行业最大增长点;共享单车则主要集中于国内,市场格局稳定,形成哈啰、美团、青桔三足鼎立的态势。海外市场方面,欧美、日韩是核心消费区域,对电助力自行车需求旺盛,同时部分国家存在贸易壁垒与反倾销政策。

(二)行业竞争格局

国内自行车行业呈现两大阵营:一是捷安特、美利达等品牌运营商,侧重品牌与渠道;二是富士达、久祺股份、上海凤凰等制造企业,主打代工与规模化生产。制造端市场集中度较高,头部企业占据主要份额,2024年国内自行车十强企业营收占行业比重达52.7%。

(三)行业发展趋势

1、产品高端化、智能化

消费升级背景下,自行车从单纯代步向运动、休闲、健身转型,铝合金、碳纤维等轻量化材料广泛应用,电子变速、智能传感、车联网等技术不断落地,电助力自行车集成化、智能化成为主流方向。

2、生产绿色化、智能化

环保监管趋严,低VOCs涂装、废气处理等绿色工艺成为标配;同时行业加快自动化、智能制造改造,提升生产效率与产品精度,头部企业持续加码产线升级。

3、产能全球化转移

受国内劳动力成本上升、海外贸易政策影响,自行车产能逐步向越南、柬埔寨等东南亚国家转移,依托当地低成本与关税优势拓展海外订单。

4、渠道与品牌并重

海外以品牌代工为主,国内制造企业逐步发力自有品牌,同时线上线下渠道融合,国内外市场同步开拓成为行业共识。

七、企业分析

(一)企业优势

► 客户资源壁垒突出

公司合作全球顶级自行车品牌与国内三大共享单车运营商,客户优质、合作年限久、粘性极强,订单稳定性位居行业前列,海外客户覆盖欧美、日韩、东南亚近百个国家,抗单一区域市场波动能力较强。同时多次获得头部客户的优秀供应商认证,品牌认可度高。

► 产能与全球化布局优势

公司整车年产能700万辆,产能规模位居国内前列,天津、常州、越南、柬埔寨四大生产基地形成互补格局。东南亚工厂可享受低关税、低成本优势,规避部分国际贸易风险,全球化布局提升供应链韧性与海外接单能力。

► 技术与研发实力雄厚

公司拥有197项各类专利,具备CNAS国家实验室资质,掌握管材成型、绿色涂装、车轮校正等核心工艺,产品通过全球主流安全与环保认证。研发团队配置完善,深度参与客户联合设计(JDM),从研发阶段切入合作,进一步巩固客户关系。

► 供应链与规模优势

深耕行业数十年,与禧玛诺、八方股份等上游龙头建立长期合作,供应链稳定。规模化生产带来采购议价能力、单位成本优势,同时完善的全产业链布局(车架等核心部件自主生产)进一步把控产品质量与交期。

► 经营与财务稳健

营收、利润、现金流常年稳定,资产负债率低,无大额偿债压力,分红政策持续,内部造血能力充足,具备持续扩产、研发投入的资金基础。股权结构稳定,管理团队深耕行业,经营连续性强。

(二)企业不足及风险

► 股权过度集中

实控人夫妇合计控制近97%表决权,股权高度集中,一定程度上存在公司治理、中小股东权益保护的潜在风险。

► 盈利水平偏低

公司以ODM/OEM代工为主,利润集中于下游品牌端,整体毛利率仅13%-14%,尤其是共享单车业务毛利率持续下滑,拉低整体盈利空间,盈利能力弱于纯品牌企业。

► 存货与汇率风险

海外收入占比超70%,人民币汇率波动频繁,持续产生汇兑损益;同时大额存货存在跌价隐患,影响公司利润稳定性。

► 自有品牌影响力不足

虽然拥有“邦德・富士达”等自有品牌,但业务重心仍为海外代工,国内品牌推广、渠道建设投入不足,自有品牌市场份额有限,OBM业务占比偏低,品牌溢价能力缺失。

► 国内市场开拓不足

公司收入70%以上来自海外,国内市场布局滞后,未能充分挖掘国内骑行、户外、共享出行的增量市场,区域收入结构不均衡。

► 原材料价格波动

钢材、铝材、电池、电机等核心原材料价格易受大宗商品行情、产业链供需影响,原材料成本占比超80%,涨价将直接压缩利润空间。

► 行业竞争加剧

国内同行久祺、上海凤凰等企业同步发力海外代工与电助力赛道,东南亚本土制造企业逐步崛起,代工领域竞争愈发激烈,可能引发价格战,进一步压低毛利率。

► 行业其他风险

全球宏观经济波动影响海外消费能力;国际贸易摩擦、关税壁垒增加出口风险;国内、东南亚劳动力成本同步上涨,挤压利润空间。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?