研报解读|《2026经济展望:压力之下的全球经济》

- 2026-07-10 17:40:07

今天解读的这份研报是由OECD(经济合作与发展组织)发布,深入分析了2026年全球经济在多重压力下的现状、风险、政策应对及未来展望。

一、 核心主题与总体判断

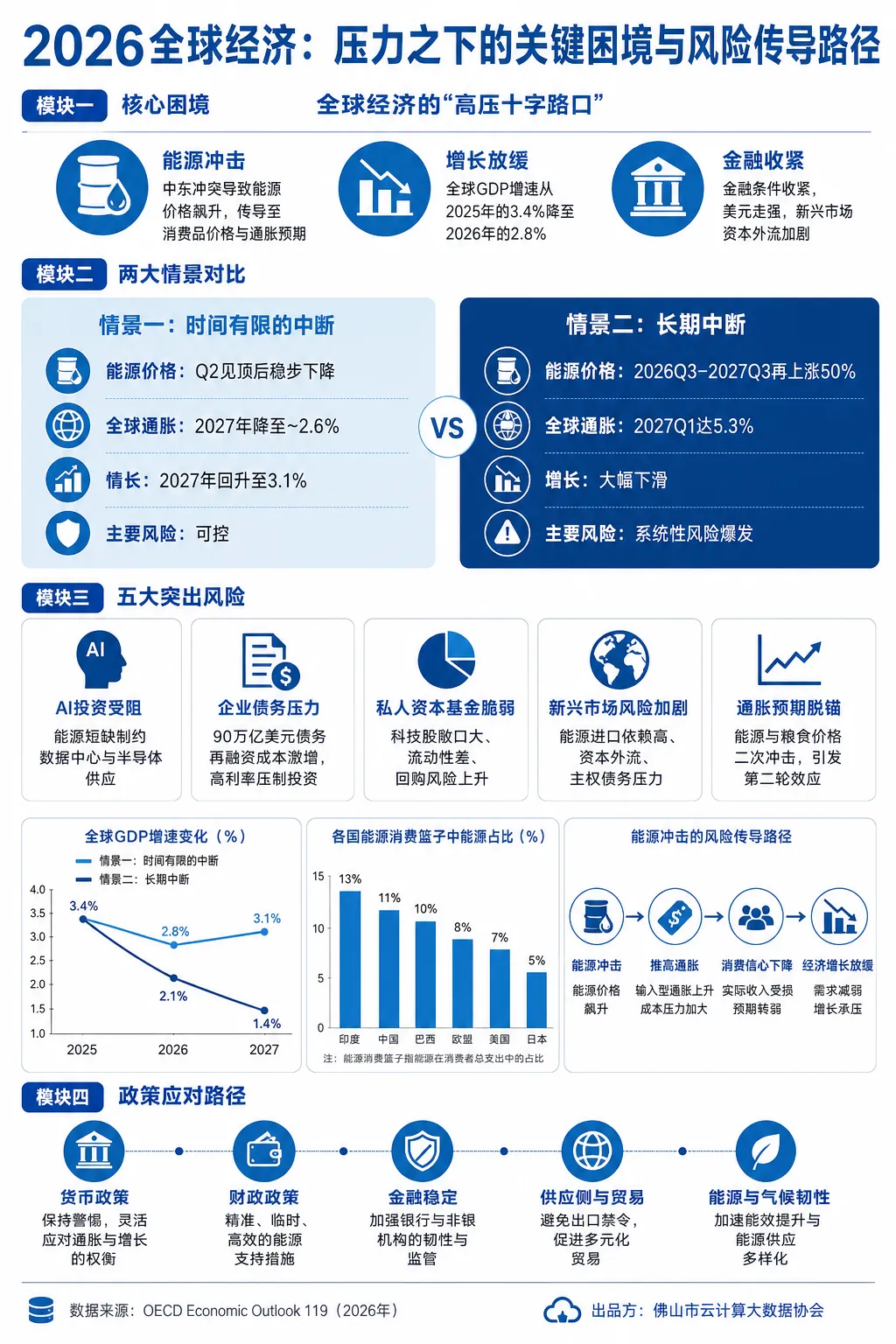

1、核心主题:全球经济面临来自中东冲突、能源价格冲击、贸易政策不确定性以及金融脆弱性的多重压力。

2、总体判断:全球经济增长前景高度不确定,取决于冲突的持续时间。在“时间有限的中断”情景下,增长将放缓,通胀上升;在“长期中断”情景下,经济可能面临更严重的衰退和通胀压力。

二、 全球经济现状分析

1. 贸易与增长

贸易势头:2025年全球货物和服务贸易增长5.0%,主要得益于与人工智能(AI)相关的强劲贸易以及贸易政策不确定性的下降。越南(约16%)和中国(约11%)的出口增长尤为突出。然而,2026年3月,非洲和中东地区的出口急剧下降,拖累了全球商品贸易。

贸易政策不确定性:2024年至2025年初,贸易政策不确定性急剧上升(Figure 1.8A),但此后有所回落。美国贸易政策的变化(如加征10%的普遍关税)导致有效关税税率从2025年12月的14%降至2026年4月的9.6%,但各国影响差异显著(Figure 1.10)。瑞士、巴西、中国、印度等国的关税降幅较大。

AI相关贸易:AI赋能产品的贸易是支持全球增长,尤其是亚洲增长的关键驱动力(Figure 1.9)。以美元计价的AI相关贸易指数显示,美国、OECD亚洲国家和中国增长强劲。

2. 劳动力市场

总体稳定:OECD失业率处于历史低位,但不同年龄段就业率表现分化:55-64岁人群就业率和劳动参与率上升,而15-24岁人群就业率下降(Figure 1.11A)。

AI影响有限:尚未出现AI技术大规模取代工作岗位的迹象。在大多数有数据的国家,AI高暴露行业的职位空缺率甚至高于其他行业;美国是例外(Figure 1.11B)。

工资与生产率:名义工资增长仍相对较高(2025年Q4同比增4%),但实际工资仍低于2021年水平(Figure 1.11D)。单位劳动力成本增长放缓,得益于劳动生产率的回升。

3. 通货膨胀

能源价格推高通胀:中东冲突导致能源价格飙升,已开始传导至消费者价格。2026年3月和4月,许多经济体(如欧元区、智利、美国)的月度CPI显著上升。在线零售价格指数显示,价格在2026年2月至4月间出现急剧且持续的上涨(Figure 1.12B)。

通胀预期上升:能源和其他大宗商品价格上涨导致部分经济体的通胀预期上升,尤其是在欧元区和美国(Figure 1.13)。如果通胀预期不稳,可能引发第二轮效应,进一步推高通胀。

4. 金融市场

金融条件收紧:金融条件仍相对宽松,但自中东冲突以来已有所收紧(Figure 1.14A)。股市(尤其非美国市场)、加密资产和贵金属价格出现大幅重新定价。主权和企业债券收益率上升,尤其是评级较低的借款人。

美元走强:冲突后美元升值,逆转了之前的下跌趋势。这增加了许多经济体(尤其是新兴市场)的能源进口成本和外部偿债负担,并导致资本外流。

股市表现:冲突导致全球股市最初急跌,但美国市场在科技和能源股推动下有所恢复(Figure 1.15)。其他地区股市下跌更具持续性。

三、 未来情景分析

为了让分析更具操作性,报告设定了两种截然不同的情景:

| 情景一:时间有限的中断 | 情景二:长期中断 | |

|---|---|---|

| 核心假设 | ||

| 全球GDP增长 | ||

| 全球通货膨胀 (G20) | ||

| 主要驱动力 |

四、 主要风险

1. 长期中断情景的意外影响

AI投资受阻:能源价格冲击或短缺会增加数据中心运营成本,限制AI关键硬件(如半导体、氦气)的供应,从而打击AI投资。

化肥供应问题:波斯湾是化肥及原料(尿素、氨)的重要出口地。如果供应中断持续,将推高全球化肥价格,影响未来两年的农作物产量,可能引发更严重的粮食价格通胀和贫困(Box 1.4)。

通胀预期脱锚:在2022-23年通胀飙升之后不久再次发生供应冲击,会增加通胀预期脱锚的风险。

2. 企业债务压力放大金融风险

高债务与再融资成本:G20经济体企业债务约90万亿美元(占GDP约90%)。随着利率上升,接近一半的投资级债券利率超4%。未来三年内有约四分之一的债务到期(共约3万亿美元),面临高昂的再融资成本(Figure 1.25)。

AI投资风险:AI公司(如“七巨头”)的资本支出巨大且超过盈利增长,预计2027年将达到1.1万亿美元(Figure 1.26)。它们更依赖市场债务融资,对市场情绪变化高度敏感。若预期回报未实现,可能引发重定价风险。

3. 私人资本基金脆弱性

风险增加:私人信贷和股权基金因流动性、资产质量和估值透明度问题,风险上升。其股价自2025年中以来已大幅下跌(Figure 1.27A)。

高科技行业敞口:私人基金对科技类公司(尤其是软件行业)的敞口较大。该行业估值调整缓慢,已出现债务减记和赎回请求。

相互关联性:私人基金与AI资产、传统银行体系之间的相互关联性加深,可能加剧流动性危机和风险传染。

4. 新兴市场经济体风险加剧

资金外流:冲突导致投资者风险规避情绪上升,新兴市场的资本外流加速,尤其是依赖中东能源进口的亚洲经济体。

能源短缺:许多新兴和发展中经济体是净能源进口国(如巴基斯坦、印度、泰国),面临贸易条件恶化和供应短缺风险。

财政与债务风险:由于财政空间有限,许多新兴市场无力全面对冲能源价格冲击。主权债务占GDP比重自2010年以来翻倍,再融资成本更高,增加了违约风险。

5. 其他不确定性

家庭储蓄:即使在“时间有限”情景下,持续的政治和地缘不确定性可能导致家庭增加预防性储蓄,从而削弱预期中的消费反弹。

贸易政策:美国将在2026年7月前完成两项新的贸易调查,届时10%的临时关税将到期,未来贸易政策走向存在巨大不确定性。

上行惊喜:如果冲突能提前达成协议,或企业展现出更强的适应能力,或AI生产率提升超预期,都可能带来增长的上行惊喜。

五、 政策建议

1. 货币政策

保持警惕:央行应关注通胀预期,避免第二轮效应。对于暂时性的能源通胀可以暂时容忍,但如果长期扰动推高预期,则需要提高利率。

灵活操作:央行需要根据通胀与经济增长的权衡调整政策利率。长期中断情景将要求近期提高利率。

2. 财政政策

支持需精准、临时:向受能源冲击影响最大的弱势家庭和可行企业提供有针对性的、有时限的、能保留节能激励的支持。避免广泛而昂贵的补贴。

应对长期压力:多数国家(如美国、欧洲多国)债务率将持续上升,需要更强的财政巩固以实现债务稳定(Figure 1.34)。

3. 金融稳定

加强银行韧性:确保银行拥有充足的资本和流动性缓冲,并完善压力测试框架,尤其要覆盖银行与非银行金融机构(特别是私人信贷基金)之间的相互关联风险。

管控非银行金融风险:加强对私人信贷、私募股权等领域的监管,提高透明度,强化流动性风险管理工具。

4. 供应侧与贸易

避免出口禁令:避免对化肥、关键矿产等实施出口限制,因为这会加剧全球价格上涨,尤其损害弱小进口国。

促进贸易多元化:通过降低关税和壁垒、深化贸易协定,来降低对单一供应源的依赖,增强韧性。

5. 能源与气候韧性

短期应对:利用战略石油储备释放、紧急需求限制等措施。

长期结构性改革:大力投资能源效率(建筑、工业)和能源供应多元化(减少对化石燃料依赖,特别是对中东的依赖)。加速电气化和电网升级,将有助于整合更多元化的能源来源(如可再生能源)。

2026年全球经济处于一个高压十字路口。中东冲突引发的能源冲击是当前最大的不确定性来源。短期内,各国政府需要在通胀、增长和金融稳定之间进行艰难平衡,提供精准、临时、高效的政策支持。长期来看,必须加速推进结构性改革,旨在降低对化石燃料的依赖、增强能源系统的韧性以及巩固财政可持续性,才能更有效地抵御未来可能发生的类似冲击。

往期内容

研报解读|《AI in Capital Markets: Balancing Innovation and Integrity》

AI使用观察|写作工具在流血,代码工具在疯涨:AI的能力分化已经开始

AI使用观察 | 10亿人在用AI,但绝大多数只是"到此一游"

研报解读|AI烧的不只是电:AI一天"喝"掉3.8亿升水 ,一份没人敢看的联合国报告

研报解读|《面向下一代 AI 基础设施 800V 直流架构白皮书》

研报解读|《AI 在端点管理与安全融合中的关键作用分析报告》

研报解读|你正在用的AI,可能已经成了黑客的武器,HiddenLayer 2026 AI威胁报告深度解读

研报解读|摩根士丹利《2026年中国新兴前沿领域:人工智能路径-以更低算力成本实现更高智能回报报告》

研报解读|一图看懂“AI原生工作流”:你和AI的高效协作,就靠这10个关键词

研报解读|爱立信《2026 从数据混乱到 AI 就绪的数据网格》白皮书

研报解读|《代理型 AI 的未来:前瞻报告》看懂AI从工具到助手的巨变,抓住机遇规避风险

研报解读|《OpenAI:AI 就业转型框架:人工智能对就业的短期影响研究》

研报解读|中国信通院《2026智能算力服务全景解读:万亿市场、四大趋势、全产业链机遇》

研报解读 | 世界经济论坛重磅报告:AI不是工具,是组织革命!90%企业还在做无用功

研报解读 | BCG 2026重磅报告《AI优先型企业制胜未来:财产与意外伤害险研究报告》

研报解读 | 华为AI安全白皮书深度解读:AI不是黑箱,安全才是底线

研报解读 | 华为《AI DC 白皮书》重磅发布:算力成为新“黑金”

研报解读 | 2026计算机行业重磅展望:国产算力全面突破,AI应用迎来爆发元年

研报解读 | 高盛2026年AI报告核心解读:AI不会“吃掉”软件,但会彻底重构软件行业

研报解读 | 摩根士丹利《全球科技行业研究:存储领域-如何布局新的AI瓶颈》

研报解读 | AI指数报告深度解读及对2026年数据行业的影响分析

研报解读 | 2026 AI 代理五大趋势:重塑商业的核心变革来了!

政策解读 | 2026数据市场新政落地!全国一体化加速,算力将成AI落地核心抓手

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 研报·英伟达《2026年电信行业AI发展现状及趋势报告》

- 基础化工行业研究:硫磺、磷酸一铵等涨幅居前,建议关注进口替代、纯内需、高股息等方向(附下载)

- 『研报』先进封装行业深度:市场格局、行业机遇、产业链及相关公司深度梳理

- 【企业研报】无锡市好达电子股份有限公司

- 行业研报 | 最新!内窥镜品牌市场销量榜TOP5

- 行业研报|大模型投资逻辑重构:ARR 定生死,国产生态步入黄金时代

- 『研报』中国化学与物理电源行业协会-2025年中国工商业储能产业发展白皮书

- 耐用消费产业行业研究:5月纺服美护线上GMV增速环比改善{附下载}

- 石油化工行业研究:从海上钻井行业与公司的历史演变复盘看未来的投资(附下载)

- 【企业研报】地通工业控股集团股份有限公司