本报告基于药智医械数据的权威统计,系统梳理2026年第一季度美国医疗器械市场的整体表现、申请类型分布及细分产品格局,旨在为行业参与者提供数据洞察与趋势研判,助力战略决策与资源优化配置。

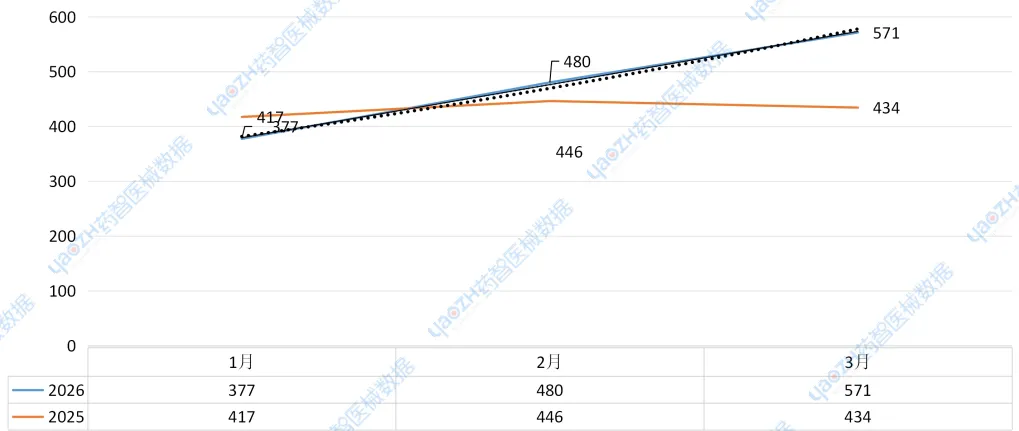

根据药智医械数据统计,2026年第一季度,美国上市的医疗器械共计1428件。具体来看1月上市数量为377件,2月增长至480件,3月进一步升至571件,整体数量呈现稳定上升。值得注意的是,相较于去年同期(1297件),2026年第一季度明显略有上升,增幅为9.17%(图1)。

图1. 2026第一季度美国上市医疗器械趋势

数据来源:药智医械数据

2026年美国器械市场一季度虽开局表现不及去年同期,但随后两个月迎来强劲反弹,整体季度实现两位数增速,市场审批与新品发布的节奏明显加快。此外,1月同比下滑的趋势并未延续,2、3月连续实现高增长成功扭转颓势,如果这一增长惯性得以保持,2026年全年市场总量将有望远超2025年。

美国上市器械申请类型主要分为以下四类,依据《联邦食品、药品和化妆品法案》(FD&C法案)第201(h)节的分类标准:510(k)上市前通知(PMA替代方案)、PMA(上市前批准)、 De Novo分类申请、HDE(人道主义器械豁免)、DeNovo分类申请。

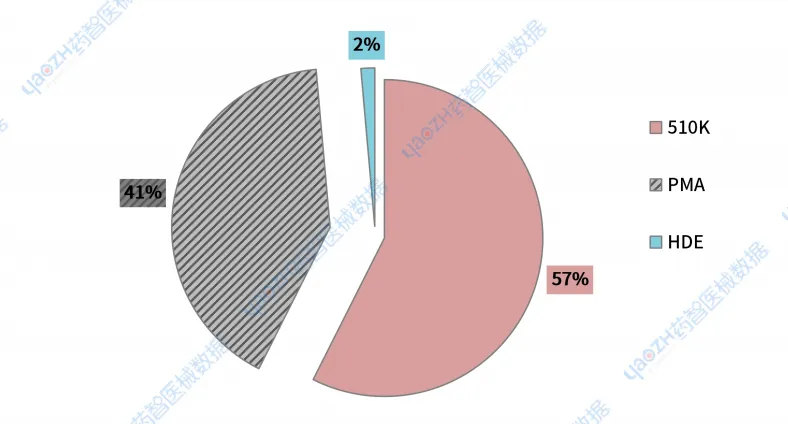

药智医械的统计数据显示,2026年第一季度,510(k)医疗器械共计820件,占比57%;PMA(上市前批准)医疗器械共计588件,占比41%;HDE(人道主义器械豁免)医疗器械共计20件,占比2%(见图2)。

图2. 2026第一季度美国上市医疗器械申请类型占比

数据来源:药智医械数据

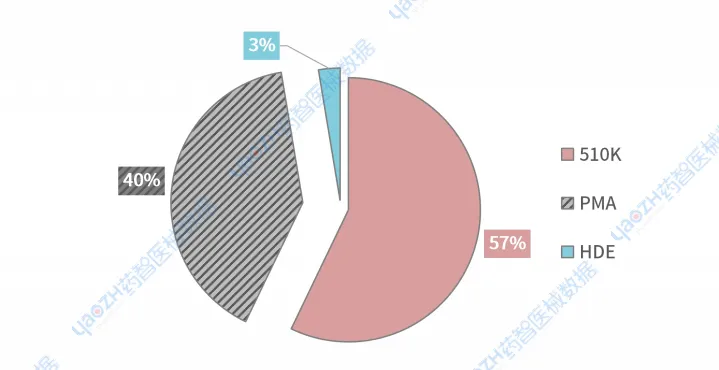

510K和PMA的同比增长均超过10%,说明美国器械市场的新品上市已全面回暖,并未出现某一类申报通道被挤压的情况。其中PMA实现了增速与占比的双提升,是当季最亮眼的市场信号,反映出高风险创新器械的商业化节奏明显加快,这对产业链上游的CRO和下游的高值耗材市场而言都是积极的风向标。下图为25年Q1同期占比数据。(见图3)。

图3. 2025第一季度美国上市医疗器械申请类型占比

数据来源:药智医械数据

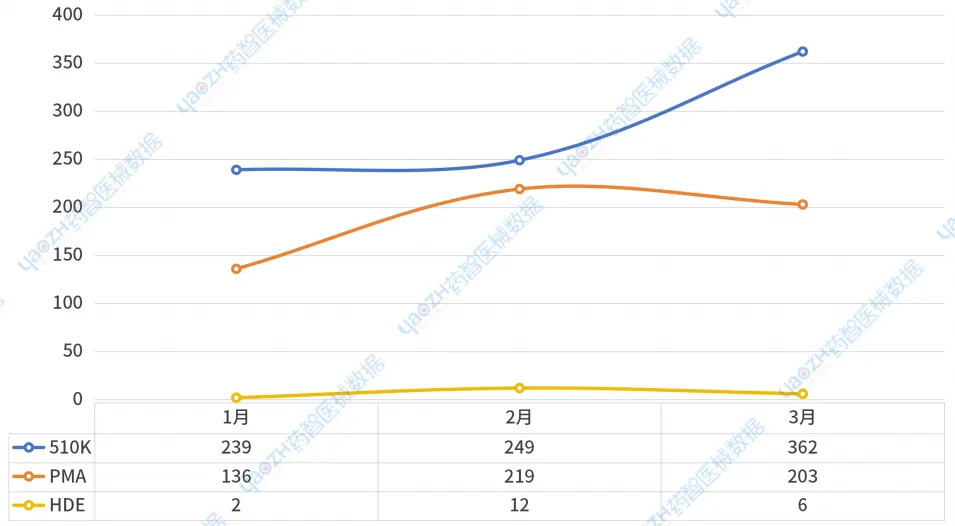

1月,总量达到最低值377,其中510K占比约63.4%,PMA占比约36.1%。2月,总量回升至480,其中PMA大幅跳升,510K小幅增长,HDE达到本季度峰值。3月,总量达到最高值571,其中510K出现爆发式增长,PMA较2月略有回落,HDE回落至个位数(见图4)。

图4. 2026第一季度美国医疗器械上市申请类型趋势

数据来源:药智医械数据

整体来看,510K与PMA呈现“错峰互补”的特征:PMA申报量冲高时,510K增长平缓;510K申报爆发时,PMA略有回落,二者交替发力推动季度总申报量逐月走高,这暗示无论FDA审评资源配置,还是厂商申报节奏,都会在不同月份各有侧重。

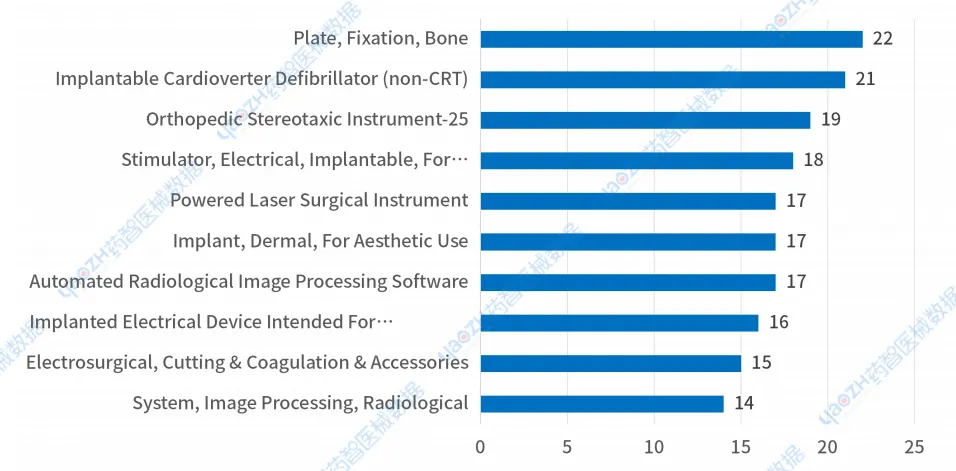

传统高值植入物(骨科接骨板、ICD)虽仍占据市场前两位,但合计占比仅24.4%,并未形成垄断格局,可见头部品类分布相对均衡。植入式神经调控产品(尿失禁/大便失禁电刺激器)异军突起,获批总量已超越ICD,成为当前最具潜力的新兴赛道,也反映出功能恢复类器械正进入创新加速期。医美品类(真皮植入体)和能量手术器械(激光/电外科)保持稳健增长,印证了消费医疗的刚需属性与手术基础设备的稳定迭代趋势。影像处理及AI辅助软件合计31件强势上榜,体量与硬件植入物相当,标志着“软件定义器械”已是明确行业趋势,数字化工具已经成为和硬件同等重要的新品上市热点(见图5)。

骨科植入物(HRS)和心血管植入物(LLZ)目前仍是市场出货量的基石。神经调控类产品(EZW/QON)与AI影像软件(QIH/LLZ类)已强势跻身市场前列,二者合计占比已经超过传统骨科与心血管植入物的总和,反映出功能恢复类植入物与诊疗智能化,正是当前推动新品上市的核心动力。

图5. 2026第一季度美国上市医疗器械注册产品种类排名(前十)

数据来源:药智医械数据

2026年一季度美国器械市场已不再是单一品类主导,而是由传统植入物、神经调控、能量外科、数字医疗四股力量共同驱动,结构更趋多元化与高技术融合。创新器械(PMA)与数字化工具的加速上市,是本季度最值得关注的长期趋势信号。

数据来源:药智医械数据

本文转自药智医械公众号。仅供学习交流。如有不妥,请联系管理员删除。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?