这篇文章集中了至少三篇材料总结而成,包括西部证券最新研报、中信建投对2026年展望及fortunebusinessinsights的部分数据。

西部证券最新研报对国内IVD给出超配的行业评级结论,而行业超配一般指行业预期未来6-12月内涨幅超过市场基准基数10%以上,而这次已经是第二次给出超配的评级。(仅供参考~)

这篇报告内容丰富,包含了国内IVD行业的方方面面,是系统性研究的一个很好材料。

一 什么是IVD

体外诊断(In Vitro Diagnostics,IVD),是指在人体之外对人体的样品(如血液、体液、组 织等)进行检测,通过人体样品和试剂在人体之外进行反应,帮助医生获取临床诊断信息 的技术。

体外诊断技术在现代医学诊断中具有举足轻重的地位,被誉为“医生的眼睛”,其临床应 用包含了疾病预防、临床诊断、治疗方案选择、疗效评价等疾病诊疗的全过程,是医疗机 构进行疾病预防、诊断和治疗所必不可少的手段。

全球的 IVD 行业始于 20 世纪 50 年代,由美国科学家率先应用于胰岛素的测定,随着全球医疗科技水平的提升和人类对医疗健康的需求不断增大,全球IVD行业在20世纪70~80 年代得到了快速的发展,涌现出一批优秀的企业。进入 21 世纪后,随着主要国家医保支出的费用控制,成本控制和规模优势显得尤为重要,一些小型 IVD 生产企业不断被并购,IVD 行业开始出现整合浪潮。

二 IVD市场前景

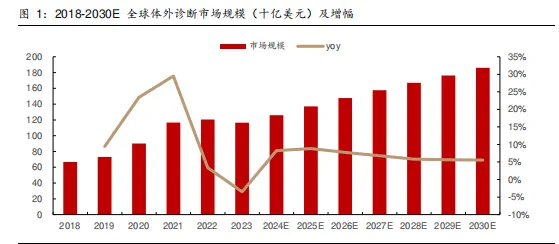

根据弗若斯特沙利文报告,2018 至 2030 年,全球体外诊断市场规模呈增长趋势,预测由2018 年 667 亿美元增长至 2030 年 1,861 亿美元,年均复合增长率为 8.9%。

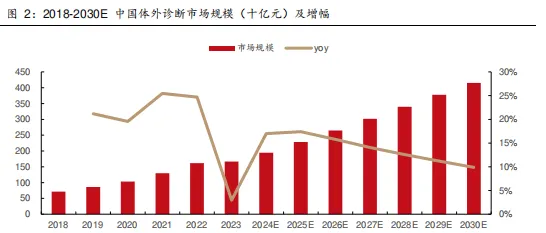

根据弗若斯特沙利文报告,中国体外诊断市场规模预测从 2018 年 713 亿人民币增长至 2030 年 4,152 亿人民币,年均复合增长率为 15.8%,远超全球平均水平。

另据fortunebusinessinsights报告,2024年,全球体外诊断(IVD)市场规模为739.9亿美元,预计将从2025年的777.3亿美元增长到2032年的1176亿美元,预测期内复合年增长率为6.1%。北美主导体外诊断市场,2024年市场份额为37.71%。

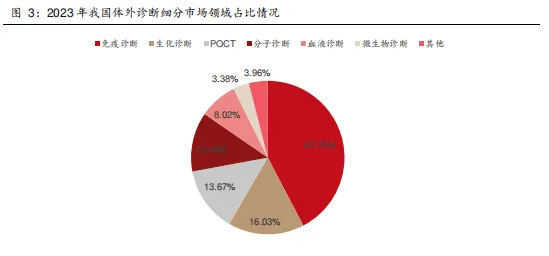

我国IVD行业在较短时间内经历了市场导入及快速发展期,目前进入到升级取代期,同时产品技术进入多元化发展趋势,形成了生化、免疫、 POCT、分子、病理等多种诊断技术并行发展的局面,推动临床精准诊断能力持续提升。按产品细分领域区分,免疫诊断占比超过40%(其中化学发光诊断占比不断扩大),生化诊断(低门槛竞争激烈)占比超过15%,免疫和生化诊断占比超过55%。同时POCT(适用于居家自检或医疗机构快速检测病原体)及分子诊断也在加快发展。

免疫诊断(包含化学发光字诊断)在2021-2023年由373亿增长到503亿,年复合增长率16%+。

免疫诊断(包含化学发光字诊断)在2021-2023年由373亿增长到503亿,年复合增长率16%+。

近2年随着集采推进,这块规模存在一定幅度下降。

生化诊断(低门槛竞争激烈)由2021年171亿增长到2024年的190亿,年复合增长率5.4%,随着集采推进,这块增速也将放缓。

POCT(适用于居家自检或医疗机构快速检测病原体)市场从2021年的112亿增长到2023年的160亿,年复合增长率19.5%,高于IVD整体增速。

分子诊断市场由2021年的231亿下降到148亿,主要原因是新冠疫情导致应急业务市场需求激增导致。我国分子诊断规模仍超100亿,处于较快发展中。

另外病原微生物诊断市场将由2018年的154亿美金到2030年到571亿美金,年复合增长率为11.5%,我国病原微生物诊断预测从2018年的168亿增长到2030年的902.7亿,年均复合增长率15%。

三 国内IVD相关企业

1 新产业

深圳,1995年成立,专注化学发光免疫诊断,基于 30 年的行业深耕,公司现已根据体外诊断产品的研发需求 建立了磁性微球研发、试剂关键原料研发、全自动诊断仪器研发及诊断试剂研发四大技术平台。

2021-2024年营收持续增长,受集采等政策影响2025年前三季度营收34亿,同比0.39%,归母净利润12亿。同比下降12.9%。海外业务较快增长,营收同比21%。

前三季度毛利率净利率有所下滑分别是68.73%和35.15%。

产品包含了免疫产品系列、生化产品系列、凝血产品系列、电解质产品系列及流水线产品系列。(不一一列出)

2 安图生物

郑州,1998年,专注于IVD试剂及仪器设备,产品涵盖免疫、微生物、生化、分子及凝血等。

2020-2024年营收从29.78亿增长到44.7亿,符合增长率10.69%。2025前三季度实现营收31亿,同比下降7.48%,归母净利润8.6亿,同比减少10%。

毛利率净利润稳步增长,分别为64.83%和27.91%。

3 亚辉龙

深圳,2008年成立,从事IVD产品研发生产销售和服务,包含化学发光、生化检测、间接免疫荧光等等。

2022年及以前经历过大幅增长(新冠业务增长)后开始下滑,2025前三季度营收12.8亿,同比下降7.69%,归母净利润0.6亿,同比下降72%+(集采及金融资产公允价值亏损,不务正业)。

毛利率小幅波动为65%,净利率持续下降为4.27%!不知道什么鬼!

4 迪瑞医疗

长春,华润央企控股,坚持仪器和试剂并重,包含尿液、生化、免疫、凝血、分子诊断等八大产品线。

2022-2023年持续增长,2025前三季度营收4.69亿,同比下降60%,归母净利润亏损8700万,同比减少145%。什么鬼!

毛利率净利率持续下降,最新毛利率下降到33%!

5 迈瑞医疗

深圳,1991年成立,目标是服务于全球医疗机构提供优质产品、服务和解决方案。覆盖三大业务领域,生命信息与支持,IVD及医学影像,拥有国内最全的产品线,及数智化解决方案。

2020-2024年持续增长到367亿,营收年复合增长率14.96%,归母净利润年复合增长率15%。2025前三季度营收微增,归母净利润75.7亿,同比下降28.83%。

毛利率小幅下降为61.95%,净利润为30.25%。其中IVD毛利率为59.5%。

在IVD包含:全实验室自动化检测系统(MT8000全实验室智能化流水线)、血液细胞检测一体机系统、化学发光全自动免疫检测系统、全自动生化分析检测系统、全自动凝血检测系统、全自动尿液分析流水线、糖化血红蛋白分析仪、流式细胞仪、微生物诊断自动分析系统及生化和化学发光试剂套餐。

还有一家艾德生物营收规模也就11亿,不看了。

国际IVD主要玩家:

F.霍夫曼-拉罗氏有限公司(瑞士)

雅培(美国)

赛默飞世尔科技公司(美国)

希森美康公司(日本)

西门子 Healthineers AG(德国)

BD(美国)

Seegene Inc.(韩国)

DiaSorin S.p.A.(意大利)

Quest Diagnostics 公司(美国)

Bio-Rad 实验室有限公司(美国)

四 当前IVD行业风险

1 政策风险

近几年陆续推出的“两票制”、集中采购、“DRGs/DIP 支付方式改革三年行动计划”、“医疗器械唯一标识”等改革措施。在体外诊断领域,“两票制”、集中采购、“技耗分离”、“DRGs/DIP 付费”等措施已或在部分地区实施,预计随着医疗卫生体制改革的推进,相关措施将会进一步推广。

2 行业竞争风险

我国在庞大的人口基数及快速增长的经济背景下,体外诊断产业成为了最具有发展潜力的领域之一。快速增长的体外诊断市场,吸引了众多国内外体外诊断生产企业加入竞争,行业竞争较为激烈。

从竞争环境来看,国际跨国公司在我国体外诊断的高端市场中占据相对垄断地位,尤其在 国内三级医院等高端市场中拥有较高的市场份额,而国内多数企业以生产中低端诊断产品为主,国内龙头企业也在加快实施产品多元化发展策略,积极与高端市场接轨,参与高端市场或国际市场竞争。国内体外诊断行业正处于由培育期进入快速成长期的过渡阶段,广阔的市场发展空间,将吸引更多的企业进入本行业,市场竞争将进一步加剧。

3 新产品注册风险

技术路线偏差,研发失败风险;

研发的产品需要产品标准制定、审核、临床实验、质管体系考核、注册检测和审批等阶段,才能获得国药监颁发的产品注册证书。国际市场还需要通过CE认证、FDA注册或其他国际产品质量体系认证或注册。

4 地缘政治风险

全球贸易紧张局势持续波动。中美、中欧等贸易摩擦在政治不确定性、法律监管等方面给中国企业的赴美、赴欧并购带来了诸多风险,或将对企业未来在海外技术引进、人才引进、跨境并购等方面带来不确定性风险。

五 2026集采会如何发展

根据中信建投最新报告《医疗器械:肿标及甲功带量采购结果开始执行 IVD集采影响正逐步出清》中核心观点:

2026 年集采影响将大部分出清,2025 年开始的增值税率调整对部分公司业绩的同比影响将于20 26 年出清;检验套餐解绑对于行业检测量的影响已部分反映,行业检测量有望企稳。预计2026 年板块内部分公司将逐步走出集采、增值税率调整、检验套餐解绑等诸多因素影响,近期检验价格立项指南即将发布,检验收费价格调整及对出厂价的影响明年将逐步落地,建议关注部分公司的业绩拐点。

作为投资迈瑞医疗的投资者,安稳坐好,静待花开就好~

喜欢这篇文章就点个红心♥️,也可以分享转发给身边人。欢迎关注本公众号,投资少走弯路,慢慢变富!也可以通过评论里二维码加群一起手拉手互相鼓励,走价投慢慢富~

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?