Global AI Processor Market 2025-2029

2025-2029年全球人工智能处理器市场研究报告

2024-2029 年全球 AI 处理器市场呈高速增长态势,2024 年市场规模达 1018.67 亿美元,2029 年预计增至 3553.218 亿美元,CAGR 为 28.4%,增量增长 2534.548 亿美元;市场呈碎片化竞争格局,GPU 是最大产品细分市场(2024 年占比 52.2%),云部署是主要部署模式(2024 年占比 74.3%),云服务提供商是核心终端用户(2024 年占比 62.2%),北美为最大区域市场(2024 年占比 36.4%),APAC 是增长最快区域(CAGR 28.9%);驱动因素包括生成式 AI 的算力需求、边缘 AI 扩张等,主要挑战涉及地缘政治、能耗及人才短缺,NVIDIA、AMD、Intel 等为核心参与者,市场竞争聚焦技术创新与定制化芯片研发。

一、市场整体概况

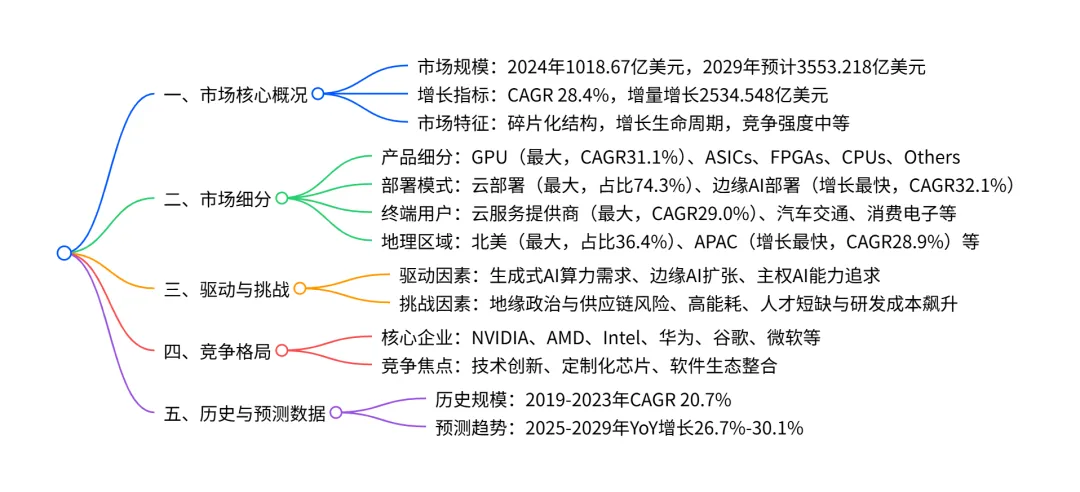

- 规模与增长:2024 年全球 AI 处理器市场规模为1018.67 亿美元,预计 2029 年达到3553.218 亿美元,2024-2029 年复合年增长率(CAGR)为28.4%,期间增量增长达2534.548 亿美元,相当于 2024 年市场规模的 249%。2025-2029 年年度同比增长率介于 26.7%-30.1% 之间,增长势头持续加速。

- 市场特征:2024 年处于增长生命周期阶段,市场结构呈碎片化;参与者行为以创新和并购为主,外部影响因素中监管控制为中等水平,市场 disruption 威胁为中等;波特五力分析显示,买方议价能力低、供应商议价能力中等、新进入者威胁低、替代品威胁低、竞争强度中等,2024-2029 年市场有利指数稳定在 0.8。

二、市场细分详情

(1)产品细分(2024-2029 年)

- 关键亮点:GPU 是最大且增长最快的产品细分,主要用于数据中心 AI 训练与推理;CPUs 增长最慢,市场占比持续下滑。

(2)部署模式细分(2024-2029 年)

- 关键亮点:云部署是最大部署模式,贡献 68.8% 的增量增长;边缘 AI 部署是增长最快的部署模式,主要应用于智能手机、自动驾驶等终端设备。

(3)终端用户细分(2024-2029 年)

- 关键亮点:云服务提供商是最大且增长最快的终端用户群体,增量贡献超 6 成;医疗健康是第二快增长的终端用户细分。

(4)地理区域细分(2024-2029 年)

- 关键国家:美国是最大单一国家市场(2024 年占比 31.0%),中国是第二大国家市场且增长最快(CAGR 29.1%);印度是第二快增长国家(CAGR 29.0%)。

三、驱动因素与挑战

(1)核心驱动因素

- 生成式 AI 的指数级算力需求:万亿参数模型的训练与推理需要大规模并行计算资源,推动云服务提供商大规模采购 AI 处理器(如 NVIDIA H100、AMD MI300X)。

- 边缘 AI 与设备端 AI 扩张:智能手机、AI PC、自动驾驶汽车等终端设备对低延迟、高隐私的 AI 处理需求增长,催生 NPU 等专用处理器需求。

- 地缘政治推动的主权 AI 能力追求:各国将 AI 视为国家安全与经济竞争力核心,通过政府投资建设本土 AI 算力基础设施(如欧盟的 AI 战略、美国 CHIPS 法案)。

(2)主要挑战

- 地缘政治紧张与供应链脆弱性:美中贸易限制影响先进 AI 处理器跨境流动,供应链集中于台积电等少数厂商,增加市场不确定性。

- 极高能耗与环境影响:AI 训练过程消耗大量电力与水资源,2022-2026 年数据中心与 AI 电力消耗预计翻倍,面临监管与 ESG 压力。

- 人才短缺与研发成本飙升:AI 处理器设计需要跨学科专业人才,且先进工艺芯片研发成本超 5 亿美元,中小企业进入门槛极高。

四、竞争格局

- 核心参与者:包括 NVIDIA(GPU 市场领导者)、AMD(推出 Instinct MI300X 竞争)、Intel(Gaudi 系列加速器)、华为(Ascend 系列,国内市场主导)、谷歌(TPU)、微软(Maia 100 定制芯片)等 20 家主要企业。

- 竞争策略:头部企业聚焦技术迭代(如 NVIDIA Blackwell 架构)、软件生态构建;云服务提供商推出定制芯片(如 AWS Trainium/Inferentia);初创企业专注细分领域(如 Cerebras 的 wafer-scale 引擎、Groq 的低延迟 LPU)。

- 企业分类:市场参与者分为类别聚焦型(如 Apple、Baidu)、行业聚焦型(如 Advanced Micro Devices、Huawei)等,多数企业 AI 处理器业务为贡献型收入来源。

五、历史市场表现(2019-2023 年)

- 整体规模:2019 年 380.897 亿美元,2023 年增至 808.751 亿美元,CAGR 为 20.7%,增量增长 427.854 亿美元。

- 细分亮点:边缘 AI 部署(CAGR 24.8%)、GPU(CAGR 23.4%)是历史增长最快的细分;北美(CAGR 20.9%)、APAC(CAGR 21.1%)为主要增长区域。

4. 关键问题

问题 1:2024-2029 年全球 AI 处理器市场的核心增长引擎是什么?对应的细分市场表现如何?

答案:核心增长引擎是生成式 AI 的算力需求、边缘 AI 扩张及主权 AI 能力追求。对应的细分市场表现为:① 产品端,GPU 是最大增长贡献者(增量贡献 60.3%,CAGR 31.1%);② 部署端,边缘 AI 部署增长最快(CAGR 32.1%),云部署贡献最大增量(68.8%);③ 终端用户端,云服务提供商是核心需求方(增量贡献 64.2%,CAGR 29.0%);④ 区域端,APAC 是增长最快区域(CAGR 28.9%)。

问题 2:全球 AI 处理器市场的主要竞争格局与核心企业的差异化策略是什么?

答案:竞争格局呈碎片化,核心企业分为三类并采取差异化策略:① 传统半导体巨头,NVIDIA 通过 CUDA 生态与 Blackwell 架构巩固 GPU 领导地位,AMD 以 MI300X 主攻数据中心市场,Intel 通过 Gaudi 加速器与 Core Ultra 集成 NPU 覆盖多场景;② 云服务提供商,推出定制芯片(如微软 Maia 100、AWS Trainium)优化自身云服务效率;③ 初创与区域企业,Cerebras 聚焦超大规模训练,华为 Ascend 系列主导中国本土市场,Groq 专注低延迟推理。

问题 3:全球 AI 处理器市场面临的主要风险及其对市场增长的潜在影响是什么?

答案:主要风险包括三类:① 地缘政治与供应链风险,可能导致先进处理器供应短缺,限制部分区域市场增长(如中国市场难以获取 NVIDIA H100);② 能耗与环境风险,可能引发严格的能耗监管,增加 AI 处理器部署成本;③ 人才与研发成本风险,可能减缓技术创新速度,导致市场增长低于预期。这些风险在 2024-2029 年对市场的影响程度均为中等至高等,其中能耗问题影响最为显著(高影响等级)。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?