Global AI Server Hardware Market 2025-2029

2025-2029年全球人工智能服务器硬件市场研究报告

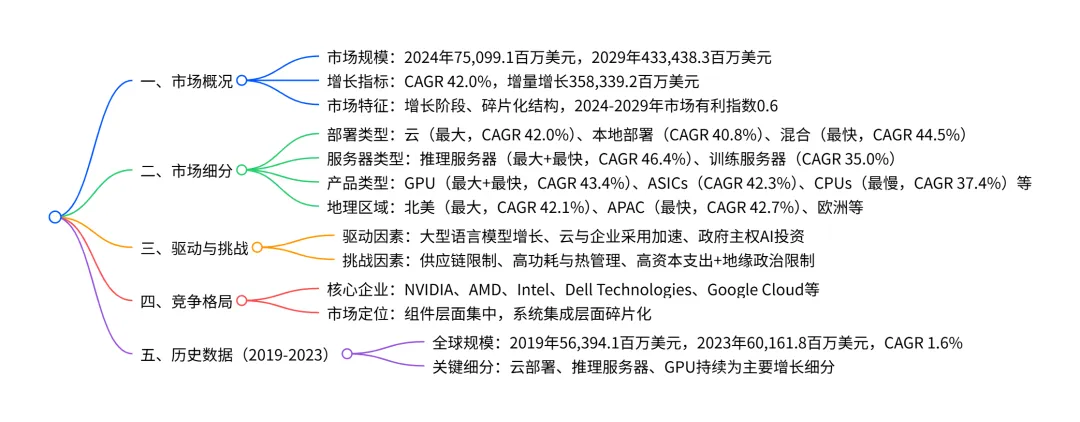

2024-2029 年全球 AI 服务器硬件市场将呈高速增长态势,2024 年市场规模为 75,099.1 百万美元,预计 2029 年达 433,438.3 百万美元,CAGR 达 42.0%,增量增长 358,339.2 百万美元;市场呈碎片化结构,GPU 是最大产品细分市场(2024 年占比 48.2%),推理服务器是增长最快的类型细分市场(CAGR 46.4%),云部署是最大部署细分市场(2024 年占比 47.3%),北美是最大地理市场(2024 年占比 35.9%)且 APAC 为增长最快区域(CAGR 42.7%);驱动因素包括大型语言模型爆发式增长、云超大规模企业和企业部门加速采用、政府对主权 AI 能力的投资,主要挑战为供应链限制、高功耗及热管理需求、高昂资本支出与地缘政治贸易限制,NVIDIA、AMD、Intel 等为核心竞争企业。

1. 市场核心概况

- 市场规模与增长2024 年全球 AI 服务器硬件市场规模为 75,099.1 百万美元,预计 2029 年将达到 433,438.3 百万美元,2024-2029 年复合年增长率(CAGR)为 42.0%,增量增长达 358,339.2 百万美元,年同比增长率在 9.7%-147.0% 之间波动。

- 市场特征2024 年处于增长阶段,市场结构呈碎片化,2024-2029 年市场有利指数维持 0.6,表明市场动态相对稳定;买家议价能力高,供应商议价能力中等,新进入者威胁低,替代品威胁低,竞争强度中等。

2. 历史市场表现(2019-2023)

3. 市场细分详情

(1)部署类型细分(2024-2029)

(2)服务器类型细分(2024-2029)

(3)产品类型细分(2024-2029)

(4)地理区域细分(2024-2029)

4. 驱动因素与挑战

- 核心驱动因素

- 大型语言模型(LLMs)的爆发式增长,带动训练和推理 workload 对高性能硬件的需求激增。

- 云超大规模企业(AWS、Azure、Google Cloud 等)和传统企业部门加速采用 AI 基础设施,成为硬件采购核心力量。

- 全球政府对主权 AI 能力的投资,如美国 CHIPS 法案、欧洲 AI 工厂计划、中东主权基金采购等,创造新增量需求。

- 主要挑战

- 供应链限制与关键组件稀缺,尤其是高端 GPU(如 NVIDIA H100)、高带宽内存(HBM)及先进封装技术(CoWoS)供应不足。

- 高功耗与热管理需求,单台高端 GPU 功耗超 700 瓦,数据中心需转向液体冷却等复杂解决方案,增加成本与复杂度。

- 高昂的资本支出(单台 AI 服务器成本可达数十万美元)与地缘政治贸易限制(如美对华 AI 芯片出口管制),制约市场扩张。

5. 竞争格局

- 核心企业包括 NVIDIA(GPU 市场主导者)、AMD(Instinct 系列加速器竞争)、Intel(Xeon CPU+Gaudi 加速器)、Dell Technologies(PowerEdge AI 服务器)、Google Cloud(TPU 定制硬件)、Inspur Group(中国市场领先 AI 服务器供应商)等 18 家主要企业。

- 市场格局特征组件层面(如 GPU)市场集中度高,系统集成层面(如服务器组装)呈碎片化;企业竞争焦点集中在技术创新、产品性能优化、供应链整合及行业定制解决方案。

关键问题

问题 1:2024-2029 年全球 AI 服务器硬件市场的核心增长动力是什么?不同动力对市场的影响程度如何?

答案:核心增长动力有三个,且均对市场产生中等程度影响(2024-2029 年影响程度保持稳定)。一是大型语言模型(LLMs)的爆发式增长,带动训练和推理场景的硬件需求激增,是最直接的需求驱动;二是云超大规模企业和企业部门的加速采用,云厂商(AWS、Azure 等)大规模采购硬件构建 AI 基础设施,传统企业将 AI 用于核心业务(如金融风控、制造优化),形成持续采购需求;三是政府对主权 AI 能力的投资,各国通过政策(如美国 CHIPS 法案)、资金支持构建本土 AI 计算设施,创造大额集中采购需求。

问题 2:全球 AI 服务器硬件市场各细分领域中,哪些细分市场的增长潜力最大(从 CAGR 和增量贡献两方面)?

答案:从 CAGR 来看,增长潜力最大的细分市场包括:①部署类型中的混合部署(CAGR 44.5%);②服务器类型中的推理服务器(CAGR 46.4%);③产品类型中的GPU(CAGR 43.4%);④地理区域中的APAC(CAGR 42.7%)。从增量贡献来看,核心增长细分市场为:①推理服务器(增量贡献 68.8%);②GPU 产品(增量贡献 51.2%);③云部署(增量贡献 47.3%);④北美区域(增量贡献 36.0%),这些细分市场是驱动全球市场增长的核心支柱。

问题 3:全球 AI 服务器硬件市场面临的最关键制约因素是什么?这些因素对市场发展产生了哪些具体影响?

答案:最关键的制约因素是供应链限制与关键组件稀缺。具体影响包括:一是高端 GPU(如 NVIDIA H100)、HBM 内存、CoWoS 封装技术等核心组件供应不足,导致服务器 OEM 厂商和云厂商面临 36-52 周的长交付周期;二是组件稀缺推高硬件价格,小型企业和初创公司难以承担采购成本,市场竞争向资金雄厚的大型企业倾斜;三是供应链依赖少数供应商(如 GPU 依赖 NVIDIA、HBM 依赖 SK Hynix),形成单一故障点,增加市场波动风险。此外,高功耗与热管理需求、高昂资本支出及地缘政治限制进一步加剧了市场扩张压力。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?