行业研报 | 全球汽车发动机油位传感器市场报告(2025-2029年)

- 2026-07-16 23:02:24

Global Automotive Engine Oil Level Sensor Market 2025-2029

全球汽车发动机油位传感器市场报告(2025-2029年)

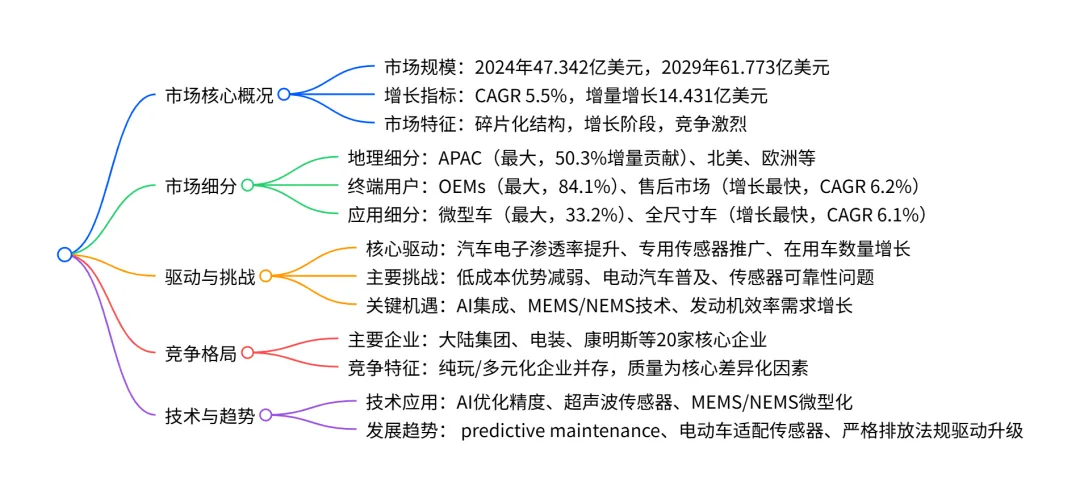

2024-2029 年全球汽车发动机油位传感器市场呈加速增长态势,2024 年市场规模达47.342 亿美元,预计 2029 年增至61.773 亿美元,CAGR 为5.5%,增量增长14.431 亿美元;市场呈碎片化结构,APAC是最大且贡献 50.3% 增量增长的区域,OEMs为最大终端用户 segment(2024 年占比 84.1%),全尺寸车和售后市场是增长最快的应用与终端用户 segment;核心驱动因素包括汽车电子渗透率提升、柴油 / 生物柴油车辆专用超声波传感器推广及在用车数量增长,主要挑战有低成本制造国优势减弱、电动汽车普及及传感器可靠性问题,AI 集成和MEMS/NEMS 技术应用为关键发展机遇,市场竞争激烈且新进入者威胁中等。

一、市场整体规模与增长

核心数据:

2024 年全球市场规模:47.342 亿美元 2029 年预计市场规模:61.773 亿美元 2024-2029 年 CAGR:5.5% 增量增长金额:14.431 亿美元(约占 2024 年市场规模的 31%) 同比增长率:2025-2029 年介于 5.04%-5.82% 之间,呈加速增长态势 历史表现(2019-2023):

2019 年规模:41.987 亿美元,2023 年达 45.172 亿美元 历史 CAGR:1.8%,增量增长 3.185 亿美元

二、市场细分详情

(一)地理细分(2024-2029)

(二)终端用户细分(2024-2029)

(三)应用细分(2024-2029)

三、市场驱动、挑战与机遇

核心驱动因素(2024-2029 影响程度):

高影响:在用车数量增长(持续推动油位传感器需求) 中等影响:汽车电子渗透率提升、柴油 / 生物柴油车辆专用超声波传感器推广 主要挑战(2024-2029 影响程度均为中等):

低成本制造国(中国、印度等)劳动力成本上升,优势减弱 全球电动汽车普及,减少传统发动机相关部件需求 传感器功能异常导致可靠性不足,影响用户信任 关键机遇:

技术机遇:AI 集成提升传感器精度与预测性维护能力、MEMS/NEMS 技术微型化与低成本化 需求机遇:发动机效率提升需求、车辆与环境安全法规收紧、售后市场高性能传感器需求增长

四、竞争格局

市场竞争特征:

竞争强度:高,企业聚焦创新与并购提升市场份额 市场集中度:碎片化,无绝对主导企业 新进入者威胁:中等(高资本需求与现有企业壁垒平衡) 替代威胁:低(无直接替代产品) 核心企业(TOP5 排名):

第 1 梯队:大陆集团(Continental AG)、电装(DENSO Corp.)、康明斯(Cummins Inc.) 第 2 梯队:通用汽车(General Motors Co.)、霍尼韦尔(Honeywell International Inc.)、德州仪器(Texas Instruments Inc.) 企业类型:涵盖纯玩型(专注传感器)、多元化(跨行业布局)两类,均以 “质量” 为核心差异化因素

五、技术发展趋势

AI 技术应用:优化传感器在极端环境下的精度,实现预测性维护(如福特、丰田已落地) 传感器类型升级:超声波传感器主导柴油 / 生物柴油车辆市场, capacitive、resistive 传感器持续普及 微型化与集成化:MEMS/NEMS 技术推动传感器体积缩小、成本降低,适配更多车型 适配新能源趋势:针对混合动力车辆开发专用油位监测解决方案

关键问题

问题 1:全球汽车发动机油位传感器市场的核心增长引擎是什么?不同区域的增长差异主要由什么因素导致?

答案:核心增长引擎包括三点:① 汽车电子渗透率持续提升(电子部件成本占整车比例已达 50%,传感器为核心组件);② 柴油 / 生物柴油车辆专用超声波传感器推广(长寿命、适配大油箱容量,安装长度可达 1200mm);③ 全球在用车数量增长(车辆可靠性提升延长使用寿命,推动存量与增量需求)。区域增长差异核心因素:APAC 依赖中国、印度等新兴市场的汽车产销规模与人口红利;中东和非洲受益于豪华车需求与基础设施建设带动商用车增长;欧洲、北美靠严格排放与安全法规驱动技术升级;南美受经济复苏与低利率政策刺激汽车消费,但增长较慢(CAGR 4.9%)。

问题 2:市场细分中,哪些 segment 是企业的核心布局重点?其增长潜力如何量化体现?

答案:企业核心布局重点为三大 segment:① 终端用户中的 OEMs(2024 年份额 84.1%,2024-2029 增量贡献 81.7%,规模从 39.794 亿美元增至 51.58 亿美元);② 应用中的微型车(最大应用 segment,增量贡献 31.9%);③ 地理中的 APAC(增量贡献 50.3%,规模从 24.182 亿美元增至 31.442 亿美元)。增长潜力量化:售后市场(CAGR 6.2%)和全尺寸车(CAGR 6.1%)是增长最快的细分,虽当前份额较小,但 2024-2029 市场份额分别提升 0.6% 和 0.6%;中东和非洲以 6.5% 的 CAGR 成为增速最快区域,增量规模达 6.49 亿美元。

问题 3:市场面临的主要风险与应对机遇如何平衡?头部企业的竞争策略有哪些?

答案:风险与机遇平衡方式:① 针对 “低成本制造国优势减弱”,企业可布局 MEMS/NEMS 等低成本微型化技术,降低生产依赖;② 应对 “电动汽车普及”,聚焦混合动力车辆传感器需求,开发适配启停系统的产品;③ 解决 “传感器可靠性问题”,通过 AI 算法优化数据精度,强化质量管控。头部企业竞争策略:① 技术层面:加大 R&D 投入(R&D 为企业核心输入因素,重要性评级 3/3),落地 AI 集成与预测性维护功能;② 市场层面:OEMs 与售后市场双轨布局,重点渗透 APAC 等高增长区域;③ 竞争层面:通过并购(如大陆集团收购 EMT Puchov)与战略合作(如康明斯与谷歌云合作)扩大产能与技术壁垒,以 “质量” 为核心差异化因素(差异化重要性评级 3/3)。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

欢迎您扫描上述知识星球二维码加入,价值共享为您助力

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 存储芯片行业研究分析:一文读懂存储涨价潮背后的产业逻辑及投资机会(下)

- 【国金证券】商业航天行业研究:可回收火箭从0到1迈入黄金发展期:商业航天系列报告火箭篇

- 行业研报 | 全球牙科影像市场分析报告(2025-2029)

- 深度研报 | 临空经济区:全球视野下的“速度-时空”重构与中国实践的进阶之路

- 行业研究 | 化学制药加速提质增效、创新升级——化学药产业链研究(下)

- 行业研报 | 全球失眠症治疗药物市场分析报告(2025-2029)

- 行业研报 | 全球生成式人工智能网络安全市场分析报告(2025-2029)

- 行业研报 | 全球香辛料市场分析报告(2025-2029)

- 行业研报 | 全球细胞治疗市场分析报告(2025-2029)

- 行业研报 | 全球伤口冲洗系统市场分析报告(2024-2034)