行业研报 | 全球电子与传感器人工智能市场报告(2025-2029年)

- 2026-07-17 09:30:56

行业研报 | 全球电子与传感器人工智能市场报告(2025-2029年)

行业研报 | 全球法律领域生成式人工智能市场报告(2025-2029年) 行业研报 | 全球保险领域生成式人工智能市场报告(2025-2029 年) 行业研报 | 全球软件开发生命周期生成式 AI 市场报告(2025-2029 年) 行业研报 | 全球生命科学领域生成式人工智能市场报告(2025-2029 年) 行业研报 | 全球微机电系统压力传感器市场报告(2025-2029年) 行业研报 | 全球人工智能服务器安全市场研究报告(2025-2029) 行业研报 | 全球能源领域生成式人工智能市场报告(2025-2029年) 行业研报 | 全球太阳能领域人工智能应用市场报告(2025-2029年) 行业研报 | 全球元宇宙市场报告(2025-2029年) 行业研报 | 全球兽医眼科护理市场报告(2025-2029年) 行业研报 | 全球奢侈品转售市场报告(2025-2030 年) 行业研报 | 全球家庭医疗保健市场报告(2025-2030 年) 行业研报 | 全球传感器市场报告(2025-2029年) 行业研报 | 全球自身免疫性疾病诊断市场报告(2025-2029年) 行业研报 | 全球医疗设备包装市场展望(2025-2029) 行业研报 | 全球内窥镜手术市场展望(2024-2034年) 行业研报 | 全球人工耳蜗市场展望(2025-2029年) 行业研报 | 全球企业制造智能市场展望(2025-2029年) 行业研报 | 全球骨骼健康补充剂市场展望(2024-2034年) 行业研报 | 全球生物信息学市场展望(2025-2029年) 行业研报 | 全球输液系统市场展望(2025-2029年) 行业研报 | 全球生成式人工智能网络安全市场分析报告(2025-2029) 行业研报 | 全球半导体制造软件市场分析报告(2025-2029) 行业研报 | 全球伤口冲洗系统市场分析报告(2024-2034) 行业研报 | 全球失眠症治疗药物市场分析报告(2025-2029) 行业研报 | 全球细胞治疗市场分析报告(2025-2029) 行业研报 | 全球香辛料市场分析报告(2025-2029) 行业研报 | 全球牙科影像市场分析报告(2025-2029) 行业研报 | 全球香辛料市场分析报告(2025-2029) 行业研报 | 全球云计算市场研究报告——按服务类型细分及预测至2024年 行业研报 | 中国种植牙市场报告(2025-2029) 行业研报 | 亚太地区移动应用AI市场报告(2025-2029) 行业研报 | 中国ERP市场报告(2025-2029) ...... ...... ...... 【免责声明】本文基于第三方研究进行客观编译,旨在提供信息参考。原文观点、结论及数据不代表本公众号立场。由于研究背景与条件差异,相关资讯未必完全适用于本土情境,请读者结合自身情况独立判断。本公众号不对编译内容的准确性、完整性和时效性作任何担保,亦不承担因此引发的任何责任。如需引用,请依据原始出处。感谢理解,文章内容如有侵权请及时告知,谢谢。

Global AI in Electronics and Sensors Market 2025-2029

全球电子与传感器人工智能市场报告(2025-2029年)

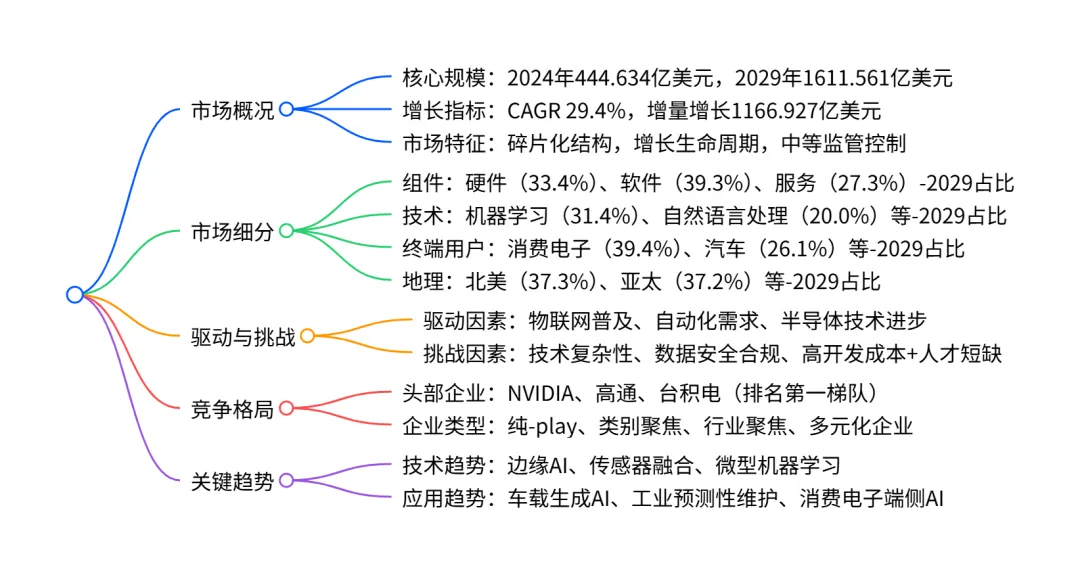

2024-2029 年全球电子和传感器人工智能市场将以29.4% 的复合年增长率高速增长,从2024 年的444.634亿美元扩张至 2029 年的1611.561亿美元,增量增长达1166.927亿美元;市场呈现碎片化竞争格局,软件(32.6% CAGR) 是增长最快的组件segment,自然语言处理(34.0% CAGR) 是增长最快的技术segment,消费电子(30.9% CAGR) 是增长最快且占比最大的终端用户 segment,亚太地区(29.9% CAGR) 是增长最快的地理区域,同时面临技术复杂性、数据安全合规、高开发成本等挑战,头部企业包括 NVIDIA、高通、台积电等。

一、市场核心规模与增长

二、市场细分详情

- 组件细分(2024-2029)

| 组件 | 2024 占比 | 2029 占比 | CAGR | 增量增长(亿美元) | 增量贡献占比 | | 硬件 | 39.3% | 33.4% | 25.2% | 363.834 | 31.2% | | 软件 | 34.7% | 39.3% | 32.6% | 478.734 | 41.0% | | 服务 | 25.9% | 27.3% | 30.7% | 324.359 | 27.8% |

软件是增长最快且 2029 年占比最大的组件,硬件增长最慢。

- 技术细分(2024-2029)

| 技术 | 2024 占比 | 2029 占比 | CAGR | 增量增长(亿美元) | 增量贡献占比 | | 机器学习 | 29.2% | 31.4% | 31.2% | 375.999 | 32.2% | | 自然语言处理 | 16.8% | 20.0% | 34.0% | 248.122 | 21.3% | | 计算机视觉 | 24.0% | 20.3% | 25.1% | 220.427 | 18.9% | | 边缘 AI 与嵌入式 AI | 20.8% | 19.0% | 27.1% | 214.289 | 18.4% |

自然语言处理是增长最快的技术,计算机视觉增长最慢;机器学习始终是占比最大的技术。

- 终端用户细分(2024-2029)

| 终端用户 | 2024 占比 | 2029 占比 | CAGR | 增量增长(亿美元) | 增量贡献占比 | | 消费电子 | 37.2% | 39.4% | 30.9% | 470.224 | 40.3% | | 汽车 | 25.5% | 26.1% | 30.0% | 307.753 | 26.4% | | 工业与制造 | 16.8% | 15.3% | 26.9% | 171.045 | 14.7% | | 医疗健康 | 11.8% | 11.6% | 29.0% | 134.875 | 11.6% |

消费电子是增长最快且占比最大的终端用户,“其他” 类别(含航空航天、农业等)增长最慢。

- 地理细分(2024-2029)

| 地区 | 2024 占比 | 2029 占比 | CAGR | 增量增长(亿美元) | 增量贡献占比 | | 亚太 | 36.4% | 37.2% | 29.9% | 437.499 | 37.5% | | 北美 | 37.4% | 37.3% | 29.3% | 434.027 | 37.2% | | 欧洲 | 18.1% | 17.7% | 28.8% | 204.127 | 17.5% |

亚太是增长最快的地区,南美(27.9% CAGR)增长最慢;北美和亚太合计贡献超 74% 的增量增长。 重点国家:印度(30.2% CAGR)是增长最快的国家,美国(29.3% CAGR)是规模最大的国家。

三、市场驱动、挑战与趋势

- 核心驱动因素

物联网普及与边缘计算需求:终端设备数据爆发,本地 AI 处理降低延迟、保障隐私。 关键行业自动化与自主化需求:汽车自动驾驶、工业 4.0 推动传感器 + AI 融合。 AI 专用半导体技术进步:芯片微型化、专用处理器(NPU/GPU)提升算力与能效。

- 主要挑战

技术复杂性与功耗约束:边缘设备需平衡 AI 算力与电池续航、散热需求。 数据安全与合规风险:敏感数据处理面临 GDPR、欧盟 AI 法案等严格监管。 高开发成本与供应链风险:芯片设计成本高昂,半导体供应链受地缘政治影响。

- 关键趋势

端侧生成 AI:智能手机、PC 等设备本地运行大语言模型、图像生成模型。 AI 驱动传感器融合:多模态传感器数据(视觉、雷达等)融合提升环境感知精度。 微型机器学习(TinyML):超低功耗微控制器部署 AI,拓展物联网应用场景。

四、竞争格局

- 市场结构

碎片化竞争,供应商议价能力高,新进入者威胁低,买方议价能力中等。 - 头部企业排名(第一梯队)

NVIDIA、高通、台积电。 - 企业类型分类

纯 - play 企业:专注于电子和传感器 AI 领域(如 Bosch Sensortec GmbH、NVIDIA 等)。 类别聚焦企业:聚焦特定技术或组件(如 Advanced Micro Devices Inc.、Infineon Technologies AG 等)。 多元化企业:跨多个行业布局(如 Intel Corp.、Samsung Electronics Co. Ltd. 等)。

关键问题

- 问题 1

全球电子和传感器人工智能市场中,哪个细分维度(组件 / 技术 / 终端用户 / 地理)的增量增长贡献最大?具体表现如何?

- 答案

终端用户维度的消费电子 segment 增量增长贡献最大,2024-2029 年增量增长达 470.224 亿美元,占总增量的 40.3%;其 2024 年市场规模为 165.315 亿美元,2029 年将达 635.539 亿美元,CAGR 达 30.9%,始终是市场占比最大的终端用户 segment。

- 问题 2

全球电子和传感器人工智能市场的核心增长驱动因素是什么?同时面临哪些不可忽视的挑战?

- 答案

核心增长驱动因素有三个:一是物联网普及与边缘计算的迫切需求,二是汽车、工业等关键行业对自动化和自主化的需求提升,三是 AI 专用半导体技术的持续进步(芯片微型化、专用处理器发展)。主要挑战包括:技术复杂性与功耗约束的平衡难题、数据隐私安全与严格的合规要求、高昂的开发成本与地缘政治影响下的供应链风险。

- 问题 3

2024-2029 年,全球电子和传感器人工智能市场的区域竞争格局如何?哪些国家是关键增长引擎?

- 答案

区域格局上,亚太和北美是两大核心市场,2024-2029 年增量贡献分别为 37.5% 和 37.2%;亚太地区以 29.9% 的 CAGR 成为增长最快的地区,北美保持规模领先(2029 年占比 37.3%)。关键增长引擎国家包括印度(30.2% CAGR,全球增长最快国家)、中国(30.0% CAGR,第二大市场国家)、美国(29.3% CAGR,规模最大国家),三者合计贡献全球超 50% 的增量增长。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

欢迎您扫描上述知识星球二维码加入,价值共享为您助力

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【研报-4911】全球汽车行业展望:区域视角

- IMI研报 | 欧洲的地缘政治与经济挑战

- 行业研报 | 全球医疗设备包装市场展望(2025-2029)

- 存储芯片行业研究分析:一文读懂存储涨价潮背后的产业逻辑及投资机会(下)

- 【国金证券】商业航天行业研究:可回收火箭从0到1迈入黄金发展期:商业航天系列报告火箭篇

- 行业研报 | 全球牙科影像市场分析报告(2025-2029)

- 深度研报 | 临空经济区:全球视野下的“速度-时空”重构与中国实践的进阶之路

- 行业研究 | 化学制药加速提质增效、创新升级——化学药产业链研究(下)

- 行业研报 | 全球失眠症治疗药物市场分析报告(2025-2029)

- 行业研报 | 全球生成式人工智能网络安全市场分析报告(2025-2029)