行业研报 | 2025-2029年中国游戏市场报告

- 2026-07-16 17:11:19

Gaming Market in China 2025-2029

2025-2029年中国游戏市场报告

中国游戏市场 2024 年规模达659 亿美元,2029 年预计增长至1095 亿美元,期间 CAGR 为10.7%,增量规模达436 亿美元;市场呈碎片化竞争格局,移动设备(2024 年占比 56%)、在线平台(2024 年占比 65.6%)和休闲游戏(2024 年占比 62.1%)是主要细分领域,电竞产业增长、可支配收入提升和新游戏审批加速为核心驱动因素,同时面临数据安全风险、研发营销成本上升及严格监管合规等挑战,腾讯、网易、索尼等企业主导市场竞争。

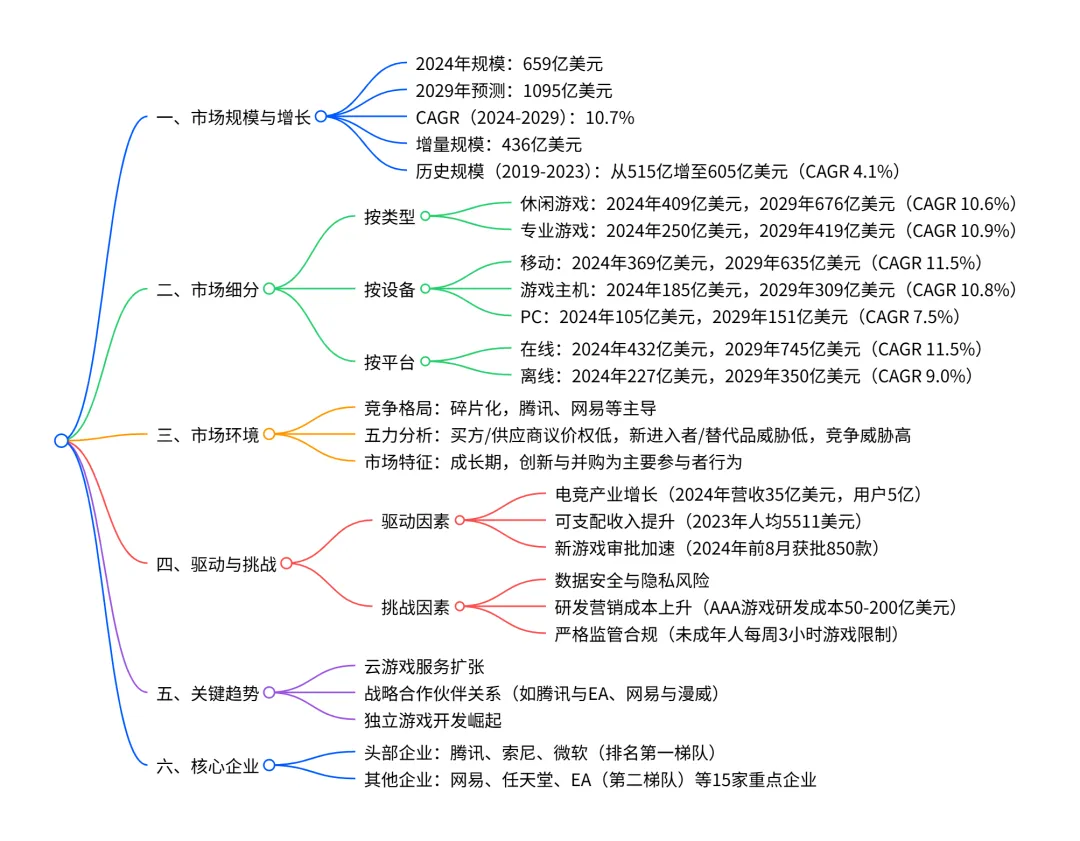

一、市场整体规模与增长

核心数据:2024 年中国游戏市场规模为659 亿美元,预计 2029 年达到1095 亿美元,2024-2029 年复合年增长率(CAGR)为10.7%,增量增长规模达436 亿美元(占 2024 年市场规模的 67%)。 历史表现:2019-2023 年市场从515 亿美元增长至605 亿美元,增量 90 亿美元,CAGR 为 4.1%,期间 2020 年出现小幅下滑(降至 477 亿美元)。 年度增长节奏:2025-2029 年同比增长率逐步提升,从 9.41% 升至 12.19%,增长势头持续加速。

二、市场细分维度分析

(1)按游戏类型细分

休闲游戏:最大细分领域,受众覆盖广泛(含女性、老年人),以移动端为主,采用免费增值模式。 专业游戏:增长最快,与电竞产业深度绑定(代表游戏:《英雄联盟》《Dota 2》),依赖赞助、直播等变现。

(2)按设备类型细分

移动设备:绝对主导,受益于智能手机普及和 5G 技术,2024-2029 年市场占比提升至 58.0%。 游戏主机:第二大细分,腾讯、索尼等合作推动产品落地(如任天堂 Switch 国行版),增速高于整体市场。 PC:增长最慢,依赖电竞和 MMORPG 游戏,但受移动端冲击,市场占比持续下滑。

(3)按平台类型细分

在线平台:增长核心,整合社交、电商、直播功能,电竞赛事驱动需求,2029 年占比升至 68.0%。 离线平台:以单机游戏、街机和 VR 游戏为主,受 regulatory 限制,增速低于整体市场。

三、市场环境与竞争格局

市场特征:2024-2029 年处于成长期,市场结构呈碎片化,参与者以创新和并购为主要竞争策略,监管控制力度高。 五力模型分析(2024-2029 年无显著变化): 买方议价权:低(用户集中度低,产品差异化中等) 供应商议价权:低(供应商分散,切换成本低) 新进入者威胁:低(资金需求大、监管壁垒高) 替代品威胁:低(替代产品吸引力不足) 竞争威胁:高(参与者众多,固定成本高) 核心企业:共 15 家重点企业,分为 5 个梯队,头部企业主导市场: 第一梯队:腾讯、索尼、微软(营收分别为 8605.38 亿、8687.8 亿、24512.2 亿美元) 第二梯队:网易、任天堂、EA(营收分别为 1457.31 亿、1204.2 亿、756.2 亿美元) 企业类型:涵盖纯游戏公司(如腾讯、网易)和多元化企业(如微软、索尼)

四、驱动因素、挑战与趋势

(1)核心驱动因素

可支配收入提升:2023 年中国人均可支配收入达5511 美元,同比增长 6.3%,推动娱乐消费升级。 电竞产业崛起:2024 年中国电竞市场营收35 亿美元,用户规模达5 亿人,赛事与直播生态完善。 新游戏审批加速:2024 年前 8 月 NPPA 获批 850 款国产游戏,同比增长 40%,进口游戏审批同步放开(如《 Kirby Star Allies》)。

(2)主要挑战

数据安全风险:2023 年网易等企业发生大规模数据泄露,用户信息保护压力大。 成本高企:AAA 游戏研发成本达 50-200 亿美元,头部游戏营销预算 10-50 亿美元,中小开发者承压。 监管合规严格:未成年人每周仅可游戏 3 小时,需实名认证;游戏内容、数据本地化要求高。

(3)关键趋势

云游戏扩张:微软 Xbox Cloud Gaming 等平台降低硬件门槛,推动游戏普及。 战略合作频繁:腾讯与 EA 合作推出《Need for Speed: Assemble》,网易与漫威合作开发《Marvel Mystic Mayhem》。 独立游戏崛起:《Chinese Parents》《The Rewinder》等作品获全球认可,Steam China 等平台提供分发支持。

五、用户与价值链

用户特征:价格敏感度高,核心购买标准为合规性、可靠性、质量和价格;2024 年处于早期大众 adoption 阶段, adoption 率持续提升。 价值链:涵盖内容创作、应用开发、硬件供应、发行聚合、营销销售等环节,支持活动包括技术研发、人力资源管理和供应链优化。

4. 关键问题与答案

问题 1:中国游戏市场未来 5 年的增长核心来自哪些细分领域?其增长数据如何?

答案:核心增长细分领域为移动设备、在线平台和专业游戏。具体数据:①移动设备:2024-2029 年 CAGR 11.5%,从 369 亿美元增至 635 亿美元,增量贡献 61.0%;②在线平台:CAGR 11.5%,从 432 亿美元增至 745 亿美元,增量贡献 71.8%;③专业游戏:CAGR 10.9%,从 250 亿美元增至 419 亿美元,增量贡献 38.8%。这三个领域分别受益于移动端普及、电竞生态完善和用户专业需求升级。

问题 2:中国游戏市场的主要驱动因素和核心挑战分别是什么?各自对市场的影响程度如何?

答案:①驱动因素及影响:电竞产业增长(高影响)、可支配收入提升(中等影响)、新游戏审批加速(中等影响);②挑战及影响:严格监管合规(高影响,如未成年人游戏限制)、数据安全与隐私问题(中等影响)、研发营销成本上升(中等影响)。高影响因素直接决定市场增长节奏,中等影响因素则影响企业盈利与创新空间。

问题 3:中国游戏市场的竞争格局有何特点?头部企业的市场地位和类型分布如何?

答案:竞争格局特点:市场呈碎片化,竞争强度高,新进入者壁垒高,头部企业通过创新和并购巩固地位。头部企业情况:①梯队分布:第一梯队(腾讯、索尼、微软)、第二梯队(网易、任天堂、EA)主导市场,合计占据核心份额;②类型分布:涵盖中国本土企业(腾讯、网易、37 互娱等)和国际企业(索尼、微软、任天堂等),既有纯游戏公司(如腾讯、网易),也有多元化科技 / 娱乐企业(如微软、索尼);③营收规模:头部企业营收差异显著,微软(24512.2 亿美元)、索尼(8687.8 亿美元)、腾讯(8605.38 亿美元)营收领先行业。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)

欢迎您微信扫描上述知识星球二维码加入,价值共享为您助力

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【行业研报】东吴证券:人形机器人迎量产元年,AI+新能源开启万亿新周期

- 万字研报:商业航天的下一个万亿爆点,太空光伏将成千亿蓝海?

- 『研报』商业航天行业系列五:太空光伏,逐日天穹,叩问千亿星辰市场

- 『研报』商业航天行业系列报告之三:太空光伏景气度高,多路线并行创造板块性行情

- 耐用消费产业行业研究:26H2别样消费长牛有望开启,四大新消费主线领航{附下载}

- 请停止在简历上写:曾做过行业研究!

- 『研报』光伏行业:太空光伏创造光伏行业新需求

- 共享出行行业研究报告-70页(附下载)

- 机械行业研究:看好商业航天、机器人、核聚变、船舶和工程机械(附下载)

- 化工行业研究报告-34页(附下载)