全球宏观经济波动背景下,传统基建与新型基建正协同发力,建筑企业的转型路径与投资机会浮出水面。

近期开源证券发布《建筑行业2026年度投资策略》报告,指出在当前宏观环境下,建筑板块整体表现弱于大市,行业内部分化加剧,但以建筑出海、城市更新、数字化建设、电力工程为代表的新主线正不断清晰。

面对基建投资增速收窄和地产投资下滑的双重压力,建筑企业如何通过转型升级抓住未来机遇?

01 行业概况:分化加剧,整体弱于大市

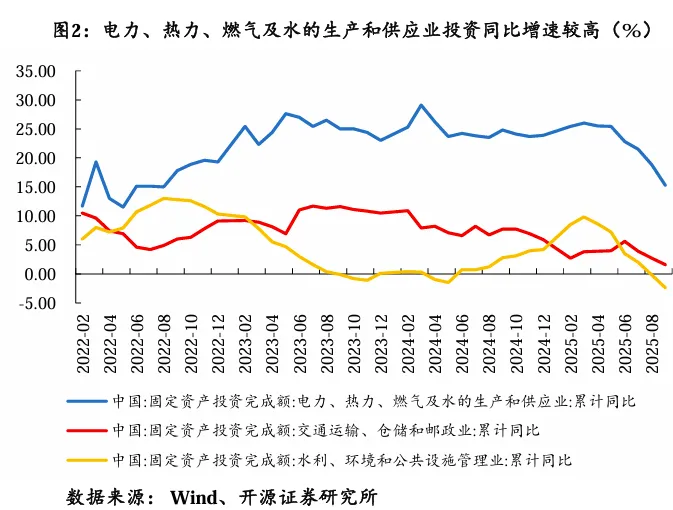

2025年1-9月,全国固定资产投资同比下降0.5%,其中基建投资虽然保持3.34%的正增长,但增速环比收窄2.08个百分点。分领域看,电力、热力、燃气及水的生产和供应业投资表现突出,同比增长15.3%。

同期房地产开发投资持续承压,同比下降13.9%,新开工面积下滑18.9%,显示地产行业仍处在调整阶段。

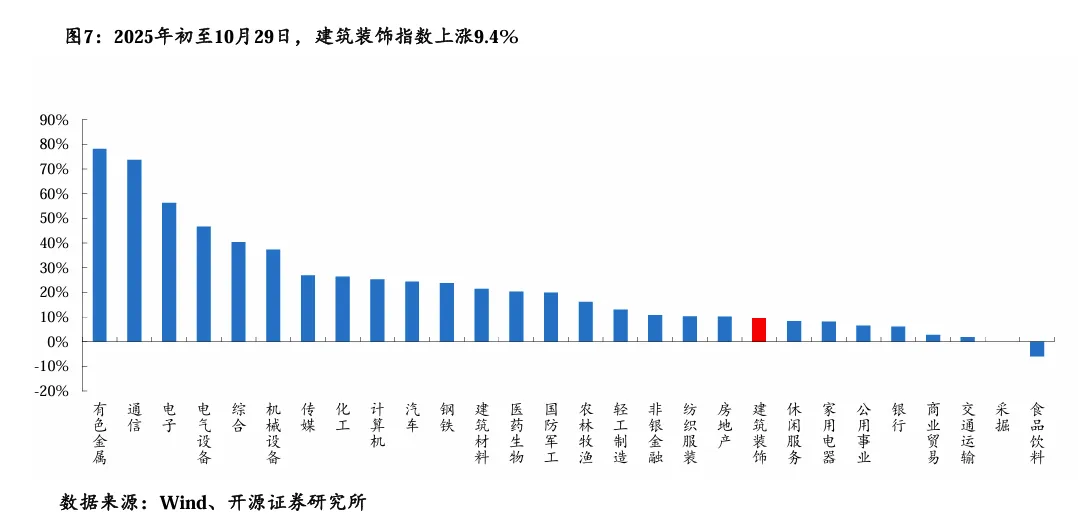

资本市场表现上,建筑装饰板块年初至10月底涨幅9.4%,在28个行业板块中排名第20位,整体表现弱于大市。细分板块中,装修装饰服务板块涨幅达22.7%,领跑全行业,而房屋建设板块则出现下跌。

从资金配置看,2025年第三季度,公募基金对建筑板块的配置比例仅为0.62%,低于行业标准配置0.94个百分点,反映出机构资金对这一板块的谨慎态度。

02 企业现状:八大央企稳健中显分化

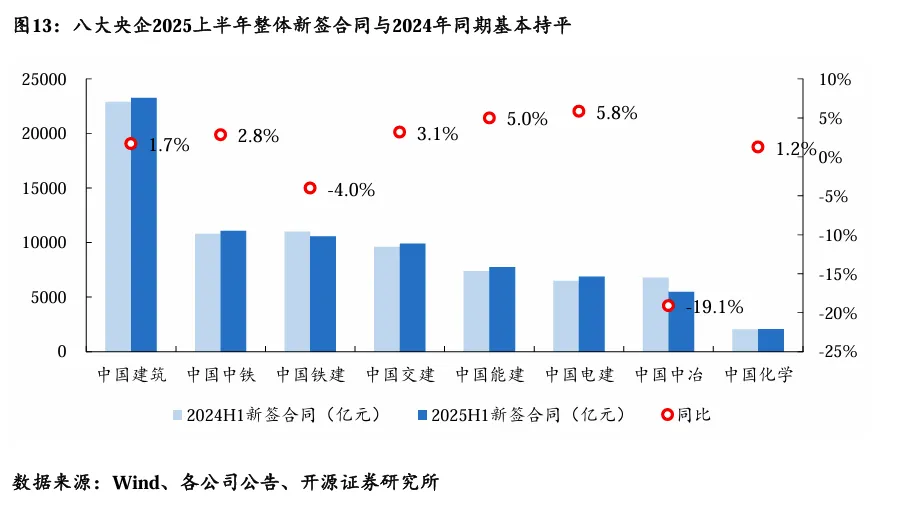

在行业整体承压背景下,建筑央企的经营表现呈现明显分化。2025年上半年,八大央企整体新签合同额与去年同期基本持平,但收入同比下降4.4%,归母净利润下降7.5%。

中国电建和中国能建凭借在新能源领域的全产业链优势,新签订单增速达到5%,表现相对突出。同时,境外订单也呈现恢复性增长,除中国建筑外,其他央企境外订单均保持增长态势,中国交建、中国能建等企业的境外新签合同占比均维持在20%以上的高位。

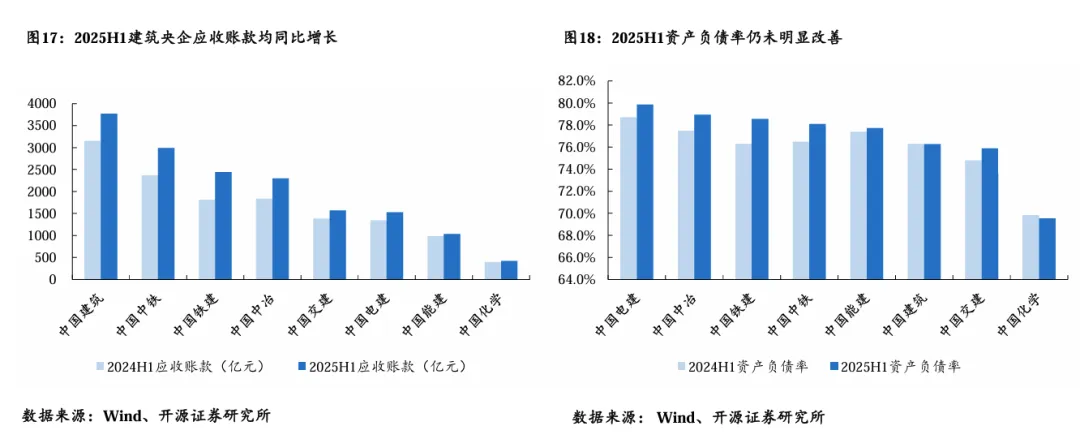

盈利层面,受地方财政压力影响,建筑企业回款周期普遍拉长,应收账款规模提升明显,资产负债率仍未明显改善。经营性现金流持续净流出,但现金及等价物同比增长8.3%,表明企业整体在手资金仍相对充裕。

03 政策环境:“十五五”规划下企业定位转变

随着“十五五”规划的推进,建筑企业的角色正在发生深刻变化。“新质生产力”转型成为核心任务,建筑企业不仅要为各行各业打造现代化产业体系,还承担着培育新兴产业、提高重大项目和城市抗风险能力的重要使命。

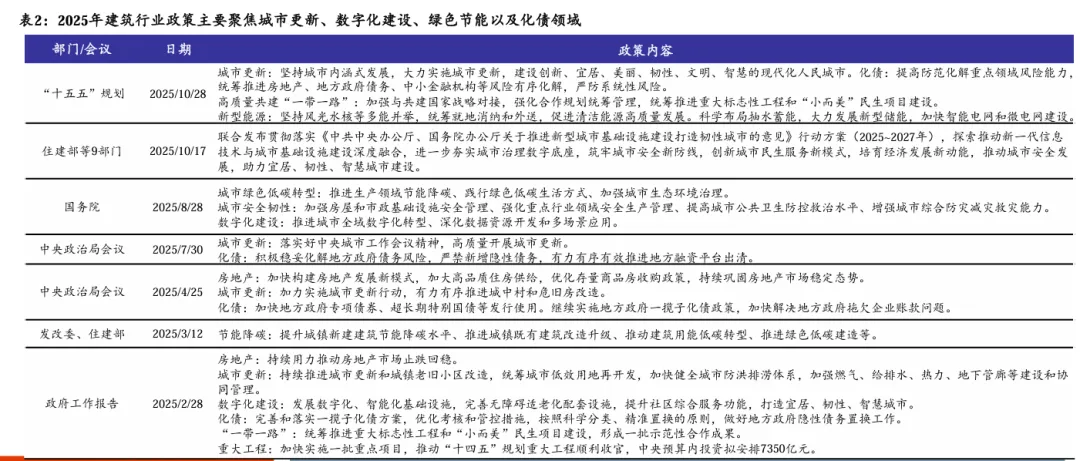

2025年建筑行业政策主要聚焦四大领域:城市更新、数字化建设、绿色节能以及地方政府债务化解。这些政策导向为企业指明了转型方向,也为行业带来了新的发展空间。

例如,“十五五”规划明确提出要“大力实施城市更新,建设创新、宜居、美丽、韧性、文明、智慧的现代化人民城市”,同时强调“提高防范化解重点领域风险能力,统筹推进房地产、地方政府债务等风险有序化解”。

04 投资主线:聚焦五大方向挖掘结构性机会

尽管行业整体面临挑战,但开源证券认为在建筑出海、城市更新、数字化建设、电力工程以及化债五大领域仍存在结构性机会。

建筑出海:2025年1-9月,我国对外承包工程业务累计完成额1223.3亿美元,同比增长11.4%。“一带一路”国家占比高达83.6%,成为建筑企业出海的主要目标市场。八大央企境外订单已恢复正常增长态势。

城市更新:这一领域的资金来源多元,包括中央资金、地方专项债、金融机构借款及社会资金等。2025年,全国计划新开工改造城镇老旧小区2.5万个,1-8月已开工2.17万个,完成年度目标的86.8%。八大央企已积极布局这一领域,涵盖城中村改造、城市管网升级等多个方向。

数字化建设:在新质生产力推动下,建筑企业全面推进城市全域数字化转型。各大央企在BIM技术、数字孪生、智能建造等领域已取得显著进展。中国电建2025年上半年数字化新签合同已达210.06亿元。

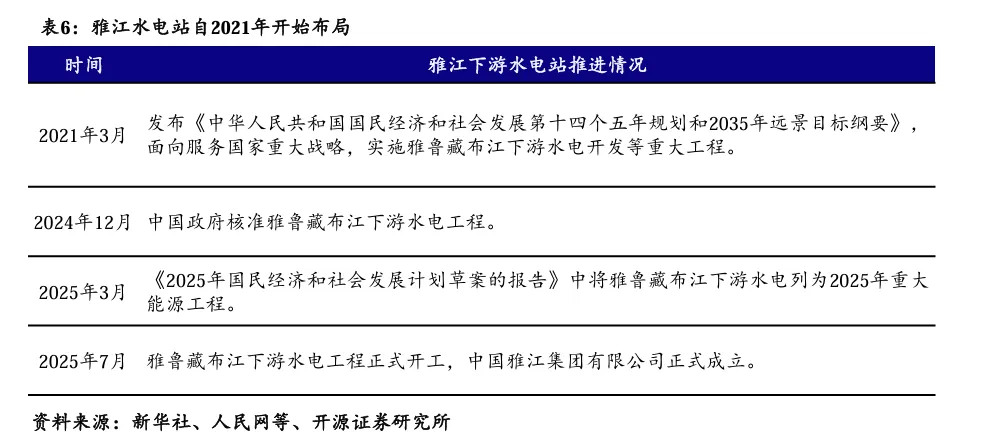

电力工程:随着雅鲁藏布江下游水电工程正式开工,这一总投资约1.2万亿元、建设周期超10年的超级工程将为水利工程行业带来重大机遇。预计项目每年将带动基建投资超千亿元。

化债与专项债:地方政府专项债券发行节奏明显加快,2025年1-9月发行总额6.49万亿元,同比增长29.3%。特殊再融资专项债的发行也为地方政府化解债务风险提供了重要工具。

05 投资建议:关注低估值龙头与新兴主线

开源证券认为,在政府化债和企业降负债工作持续推进的背景下,建筑板块有望迎来基本面、政策面和估值的共振。投资者应关注行业在五大主线领域的边际变化,持续看好估值处于低位、业绩稳健的建筑央企龙头及区域龙头。

具体推荐标的包括:中国电建、中国能建、中国交建、隧道股份、地铁设计、建发合诚。这些企业或在传统领域具有稳固优势,或在新兴领域布局领先,有望在行业转型期获得更好的发展机会。

06 风险提示

报告同时提醒投资者关注三大风险:

全球宏观经济下行风险:建筑行业发展与宏观经济密切相关,若全球经济增长不及预期,可能影响行业需求。

基建投资增速放缓风险:若基建投资增速进一步放缓,将直接影响建筑企业订单获取和收入增长。

建筑企业融资政策收紧风险:若融资环境发生变化,可能增加企业经营压力,特别是对于杠杆率较高的企业。

随着“十五五”规划逐步落地,建筑行业正站在转型的十字路口。传统基建与新型基建的协同发力,不仅将重塑行业格局,也为投资者带来了新的机遇。

对于建筑企业而言,谁能更快地适应政策导向,谁能更有效地整合资源,谁就能在下一轮发展中占据先机。而对于投资者来说,在行业分化的背景下,选择那些在转型中具有明确优势的企业,或许能在波动的市场中获得更稳健的回报。

如需完整行业研报,欢迎后台咨询小编,免费获取。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?