重庆两江新区设立、575亿元超级水利工程开工……西南基建投资正迎来强力支撑。

最近西南基建领域传来重磅消息:重庆市正式设立两江新区,并宣布 “引大济岷” 工程开工,总投资超575亿元,成为四川省历史上投资最大、线路最长的引水工程。

华泰证券最新发布的建筑建材行业周报指出,上述事件将支撑西南区域的基础设施投资,带动本地建工、水泥等行业中长期受益。

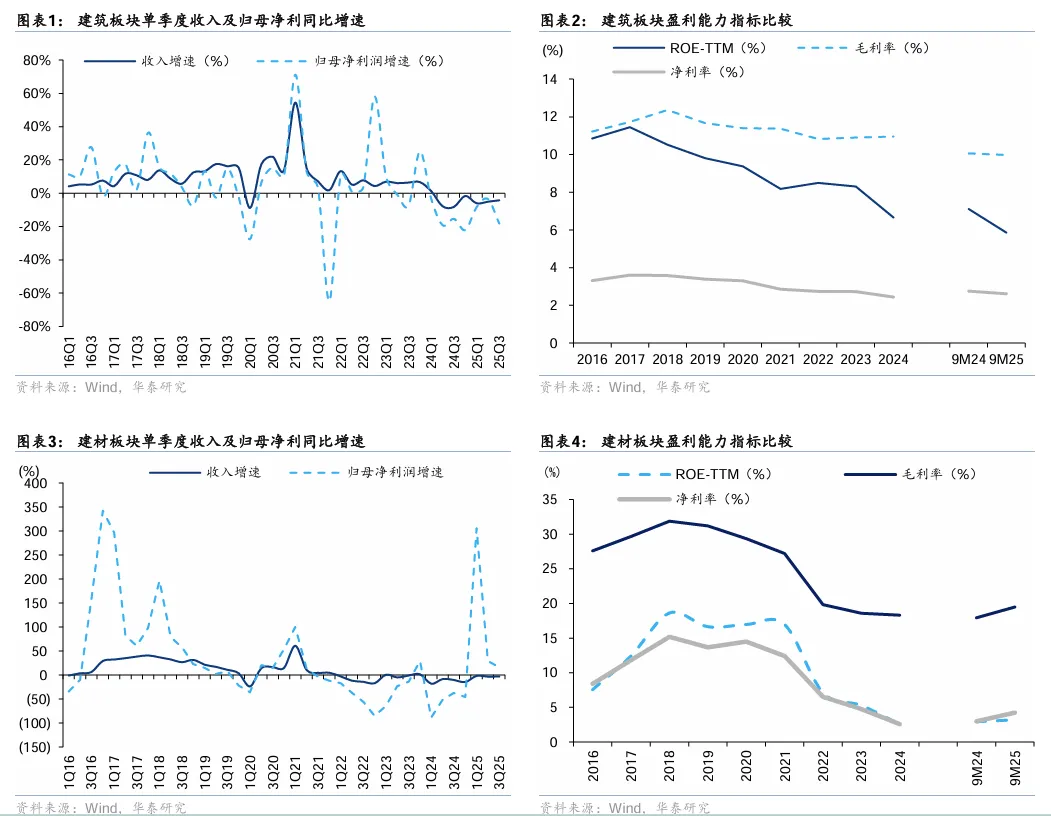

建筑建材板块在2025年第三季度业绩相继出炉,玻纤、涂料等子行业的量价企稳,推动建材基本面修复进度领先于建筑板块。

01 行业概览

当前建筑建材行业基本面持续分化。截至11月7日,全国水泥价格周环比微降0.1%,出货率为45.9%。浮法玻璃均价每重箱63元,小幅上涨0.6%,企业库存略有下降。

光伏玻璃价格保持稳定,但样本企业库存天数环比上升6.4%,库存压力显现。玻纤市场则保持稳定,无碱粗纱价格与上周持平。

根据华泰证券的数据,2025年前三季度建筑板块收入与净利润同比仍在下滑,但降幅有所收窄。建材板块在玻纤、水泥等顺周期子行业的带动下,盈利能力出现明显改善,前三季度归母净利润同比增长32.9%。

行业盈利能力与现金流情况也有所不同:建筑板块毛利率和净利率同比环比均略有下降,受应收账款周转率下降和减值增加的影响;建材板块则延续了毛利率与净利率的改善趋势。

02 关键驱动

近期西南地区两个重大事件有望成为该区域基建投资的重要催化剂:

重庆两江新区设立:新区从功能区转变为行政区,有利于统筹规划基础设施和产业布局,增强资源配置和经济管理能力,有望进一步“做大做强”中心城区。

“引大济岷”工程启动:这项总投资超575亿元、工期长达96个月的超级水利工程,将从大渡河引水至成都平原,主要承担城乡生活和工业供水任务,并兼顾农业灌溉。

华泰证券认为,这两项举措有望直接拉动西南区域的基建市政投资。2024年及2025年前三季度,四川和重庆的固定资产投资增速已经呈现出企稳回升的势头,未来本地建筑企业和水泥企业有望持续受益。

03 未来主线

尽管短期市场对钙钛矿、重庆区域等新技术和主题关注度较高,但华泰证券认为,2026年更应坚定从以下三条主线寻找投资机会:

第一,受益于“出海”但尚未被充分定价的公司:这类公司收入持续改善,但估值仍有提升空间。

第二,地产链风险出清较充分、且收入或盈利能力出现拐点的“烟蒂股”:随着地产风险逐步释放,部分公司的业绩弹性值得关注。

第三,有望受益于高端制造和国产替代的新材料公司:在“十五五”规划推动下,新材料领域的国产替代进程有望加快。

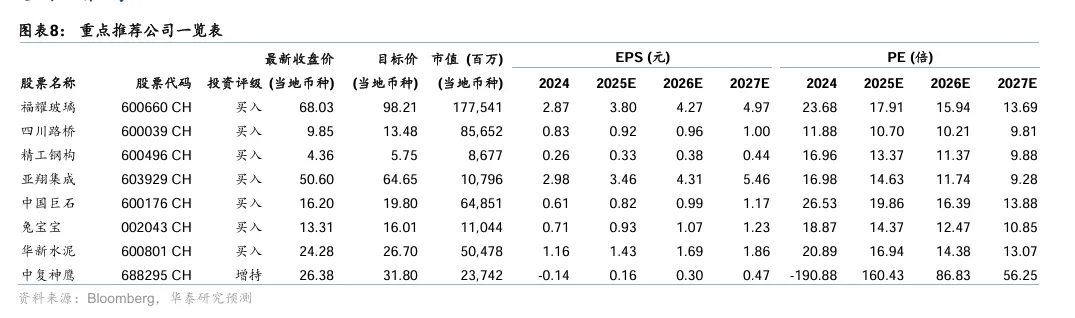

报告短期内重点推荐了 亚翔集成、精工钢构、四川路桥、华新水泥、兔宝宝、中国巨石、福耀玻璃、中复神鹰等八家公司。

在细分领域,报告也看好低空基建、地下管网、算力租赁、洁净室工程、特种电子纱/布材料、高端碳纤维复合材料等市场机会。

04 细分市场动态

水泥行业:近期价格震荡,供需双弱背景下价格上涨乏力。但行业去产能路径已逐渐清晰,2026年重点关注 超产规范的执行和区域整合的进展。

玻璃行业:浮法玻璃价格小幅波动,企业库存有所下降。光伏玻璃则面临库存压力,随着终端需求转弱,未来需关注供给端的控制力度。

玻纤市场:无碱粗纱市场价格平稳,头部企业提价正逐步落实。电子纱市场则呈现分化,高端特种产品供不应求,价格仍有上涨空间。

碳纤维:在风电、低空经济等需求拉动下,中高端品类供需延续紧平衡,价格保持稳定。中长期看,人形机器人、商业航天等领域有望进一步拉动需求。

05 投资风险

报告同时提示了三大风险:

下游需求显著下降:若地产或地方债务风险扩散,导致投资大幅下行,行业需求可能明显萎缩。

原材料价格大幅上涨:原材料是主要成本项,若价格大幅上涨且难以传导,将严重侵蚀企业利润。

建筑质量提标不及预期:绿色建筑等高标准若执行不力,可能延缓落后产能的退出速度。

华泰证券报告强调,当前背景下建筑建材行业加快转型升级势在必行。在巩固主业的同时,加大现代化产业服务占比、积极探索第二主业的企业,有望在未来赢得更大的发展空间。

“十五五”规划明确提出打造新兴支柱产业,加快新能源、新材料等战略性新兴产业集群发展,将催生数个万亿级市场。同时前瞻布局未来产业,推动量子科技、氢能、脑机接口等成为新的经济增长点。

随着宏观政策落地和行业自身出清,一些 “真价值”公司正逐步浮出水面。对于投资者而言,2026年或许正是沿着“出海、地产链修复、新材料国产替代”这三条主线,进行深度挖掘和布局的关键窗口期。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?