2025年全国型钢行业呈现“总量微增、结构优化、盈利承压、转型提速”的格局,价格重心下移约2%-4%,振幅明显收窄,核心驱动为供需失衡与成本下探导致。

一、2025年型钢价格走势回顾及分析

2025年全国型钢价格呈“年初冲高—年中深跌—震荡反弹—年末弱稳”的四段式震荡下行格局,从价格来看,2025年型钢均价年度跌幅在62-138元(吨价,下同),价格峰值出现在年初2月21日,谷值在6月27日,高低价差在300元左右。从近四年角钢均价走势来看,2022年均价4426元,2023年4281元,2024年3615元,2025年3546,跌幅分别为145元、666元和69元,25年型钢价格跌幅明显收窄。

图1 近四年全国角钢均价走势图

数据来源:兰格数据中心

2025年唐山地区型材钢厂核心变化分化五大维度。1、调坯厂开工率持续低迷,全年开工率均值45%。2、调坯厂大面积亏损,多数时间理论利润倒挂,部分中小厂因资金链断裂退出市场。3、受广西翅冀、山西晋南,一南一北两大重量级钢厂夹击,唐山型材辐射范围持续缩减,区域定价权持续减弱。4、随着环保绩效分级与新国标推动,唐山型钢产品正在向高端化、高强、超大规格转化,也成为钢厂的盈利核心。

二、2025年型钢供应端变化及分析

2025年我国型钢行业呈现“产能提质、区域重构、产品升级”的核心转型特征,区域供应格局从唐山单极主导转向多点开花,广西、山西等新兴产区依托成本优势快速释放产能。华东地区则借力港口优势布局高端出口型钢产线,产品结构持续向高端倾斜,低合金高强度型钢、风电及桥梁用特种型钢产量大幅增长。日照钢铁、山钢股份等企业通过布局欧标、美标外标产品,开拓海外高端市场,整体行业在政策引导与市场驱动下迈向高质量发展新阶段。

三、2025年型钢库存变化分析

2025年全国型钢钢厂库存呈现“阶段性累积、全年低位波动”的特征。市场库存呈现出显著的分化格局,工角槽钢现货库存持续萎缩,H型钢的库存分布呈现出“集中化但规模收缩”的特征。

四、2025年型钢进出口变化及分析

进口:2025年我国大型型钢累计进口量11.79万吨,同比下降2.1%,我国中小型型钢累计进口量1.83万吨,同比增长10.3%,型钢进口市场呈现“总量小、增速缓、持续被替代”的特点。

出口:2025我国大型型钢累计出口量达646.4万吨,同比增长35.3%,中小型型钢累计出口量111.4万吨,同比增长52%。2025年我国型钢产品出口增长强劲。区域分布来看,2025年虽东南亚仍型钢是核心市场,但出现市场格局调整。

五、2025年型钢需求端变化及分析

房地产:2025年是我国房地产行业各项核心指标延续下行态势,直接减少了对普通建筑型钢的需求。

基建:2025年基建投资出现罕见年度下滑,核心制约来自“资金偏紧”与“项目停滞”双重压力,基础设施投资下滑对型钢需求托底作用减弱。

制造业:2025年我国制造业新旧动能分化明显,高技术制造业、装备制造业PMI全年持续高于整体水平,将型钢需求重心从传统建筑领域,转向高端制作、新能源和出口驱动的增长赛道。

六、2026年型钢行业展望

供应端:2026年我国型钢供应端产能继续保持增长态势,但增速放缓,北方产能继续缩减,尤其唐山及周边地区调坯轧钢厂将加速退出和转型,南方新增产能与产线主要集中在华南、华东、西南等区域,以高端化、智能化项目为主。

需求端:2026年我国房地产仍处于筑底企稳阶段,尤其商品房项目开工不足仍将制约整体需求,对型钢拖累作用逐步减弱但尚未完全消除。2026年基建增速将实现从负转正,兰格钢铁智策预测全年增速或回升至3-5%左右,带动用钢需求迎来边际改善。2026年我国制造业将以“稳中有增、结构升级、质效提升”为核心特征,对钢材需求形成“总量温和支撑、结构高端化加速、品种分化加剧”的影响,制造业已成为钢材需求的核心稳定器与结构转型引擎。

出口端:2026年我国出口许可证管理政策持续落地,出口许可证管理初期也会引发流程磨合,出口端承压进一步加剧国内市场供需矛盾。

预测:2026年我国型钢价格重心将延续2025年的下行态势,整体跌幅进一步收窄,市场逐步从深度调整转向弱平衡筑底阶段。

综合来看,2025年为船板重点发展的一年,随着生产企业的不断增多,市场供应量已经达到历史高点,且仍有上升之势,从市场来看,船板市场价格随着供应增加和终端需求压减,船板价格优势逐渐转弱,四季度时候价格持续呈现下行之势,到2025年12月底和2026年1月份船板市场价格和普碳价差仅在300元之间徘徊,目前船板价格已处于两年内最低水平。具体来看:

一、华东区域船板较为集中,随着供应增多价格持续下行:

上海地区为我国造船板较为集中的流通市场,大部分贸易企业存有常备库存,规格为CCSB、CCSAH36、CCSDH36等,如图所示,以上海区域为样本,我国船板从2025年初至今价格整体呈现小幅震荡格局,此阶段高点在25年7月份的3970元左右,而低点为2026年1月近期仅为3670元左右,同比呈现大幅下滑走势,结合中厚板流通材价格比对来看,船板与普板价差仅在360-400元之间,如图所示,年内最大价差在600元之多。近期船板市场实际需求有所减弱,但尚未达到大幅缩减状态,业者感官效应大幅缩减主要在于钢企品牌增多,随着部分钢企轧线逐渐升级,有船板生产资质企业不多增加,造成需求量被逐渐分散,各生产企业占比下滑,虽有部分特殊规格交易重心仍在大厂中流转,但船板流通材要求相对偏低,部分小型钢企以流通船板作为突破口,逐渐介入船板领域,在供应增加,需求无法支撑前提下,市场沉溺在需求大量萎缩的假象,且贸易商之间竞争压力加剧,导致船板价格优势持续降低,价格呈现下滑趋势,近两月表现明显。

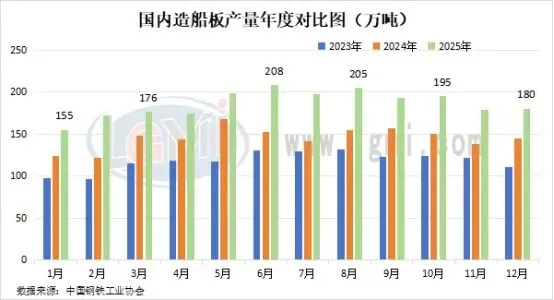

二、船板产量同比大幅提升,船板用钢市场流通性增强

据中国钢铁工业协会数据统计,2025年12月份国内35家重点生产企业,造船板带单月产量为180万吨,环比微增1万吨左右。2025年全年造船板带累计产量2228万吨,年度同比增加490万吨之多。如图所示,2025年我国造船用钢产量明显高于前两年,各月同比增值均在较高水平,主要在于2025年国家对造船行业进行政策补贴支撑和国内外价差空间较大因素,使大量国际订单转入中国,国内造船板需求大幅提升,从2025年2月开始,造船行业活跃度相当高,钢厂对生产船板意识增强,上半年由于船板订单火爆,钢企船板排产周期延伸至90天之多,给船板添加很多关注力,部分钢企纷纷升级轧线,目前大多数长流程钢企已有船板生产资质,且市场资源相对增加,华东区域作为全国船板集中区域,船板库存储备正处于上升阶段。随着船板品牌增多,贸易商船板社会库存量增加,大多以CCSB、CCSAH36、CCSDH36等规格作为流通资源,目前船板品种类用钢流通化表现明显。

三、后期船板竞争有加剧风险,船板价格或仍降有所冲击

从钢企生产成本分析,船板和低合金板资源成本价差相对较小,近期船板价格和低合金价格市场价差在200元之多,船板仍为钢企高附加产品;而据市场反馈,贸易商接单情况近两月呈现减少之势,由于前期船厂订单集中,赶工速度较快,外加市场资源较多,部分船厂年内指标在前期基本完成,进入11月份以来,船板订单明显减少,贸易商库存流转率降低,华东区域竞争压力较大,且目前船板全国覆盖范围增加,除传统华东区域储备量较大外,华中、华北、山东等区域资源均有增多情况,华东地区市场优势弱化明显。综合来看,华东区域贸易企业则面临资源投入过多,成本结构膨胀,导致市场利润被稀释,收益显著下降等问题,近期市场更表现资源冗余情况,后期竞争压力或将有所加剧,或对船板价格或仍将有所冲击。

本内容系兰格钢铁网原创,如需转发,需得到兰格钢铁网授权。未经授权,不得转发,侵权必究。

第21届中国钢铁产业链峰会暨兰格钢铁网成立30周年启动大会盛大召开

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?