2026年全球经济将延续“多速分化”的格局,在AI投资、地缘政治碎片化和中国出口竞争的共同作用下,增长前景既充满机遇也布满荆棘。企业必须从应对不确定性转向主动适应这一“新常态”,通过加速AI规模化应用、强化企业韧性,并在新的全球秩序中重新定位自身,才能在赢家与输家日益分明的竞争中胜出。

以下是该报告的关键信息总结归纳:

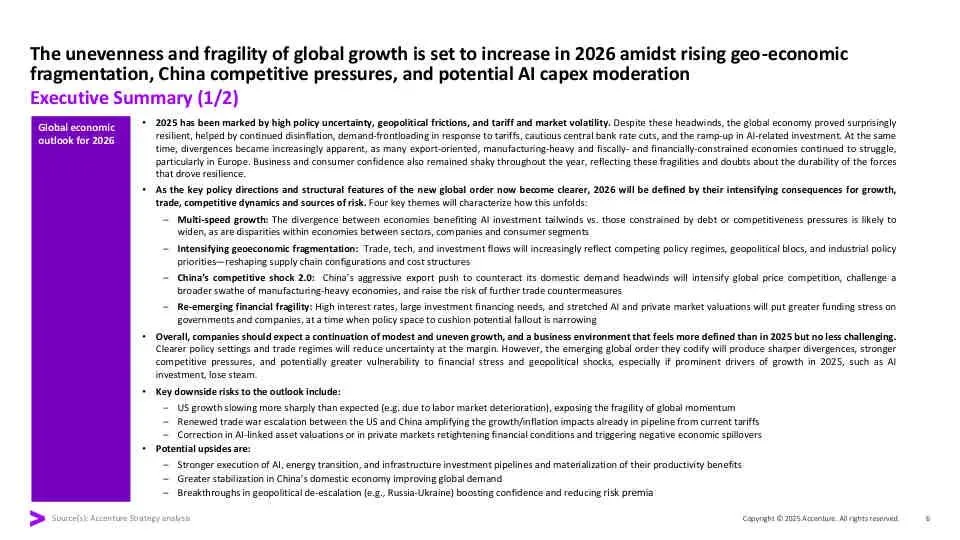

一、 2026年全球经济总览

- 基调: 温和但不均衡的增长。全球经济在经历2025年的高不确定性后,政策方向趋于明朗,但结构性挑战加剧。

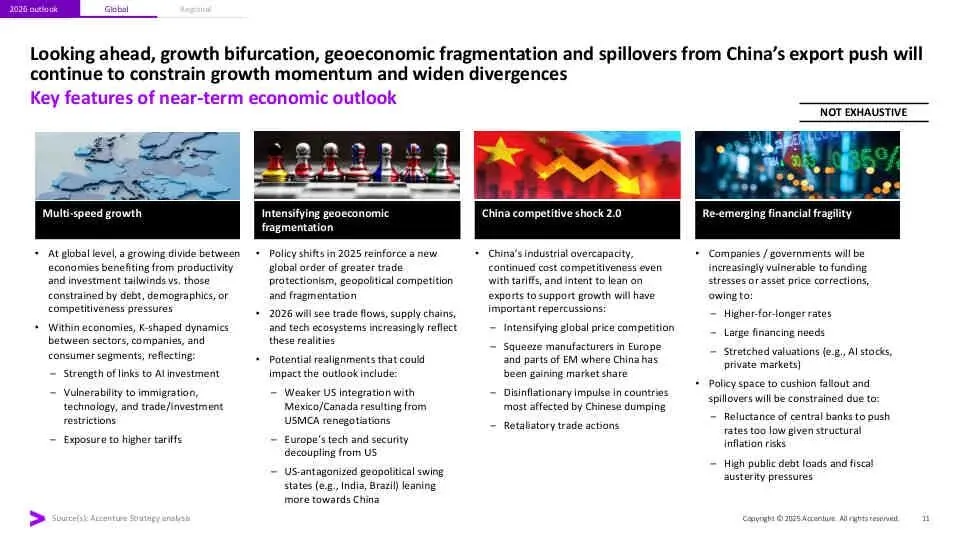

- 三大塑造力量:

- AI投资: 成为关键增长引擎,但也可能因估值过高而带来金融风险。

- 地缘经济碎片化: 贸易、技术和投资流日益被地缘政治集团和工业政策所割裂。

- 中国出口冲击2.0: 中国为对冲内需疲软,正以更高科技含量的产品进行全球倾销,加剧价格竞争。

- 主要风险: AI资产泡沫破裂、中美贸易摩擦升级、美国劳动力市场恶化。

- 潜在上行机会: AI生产力红利释放、中国内需企稳、地缘冲突缓和。

二、 区域经济展望

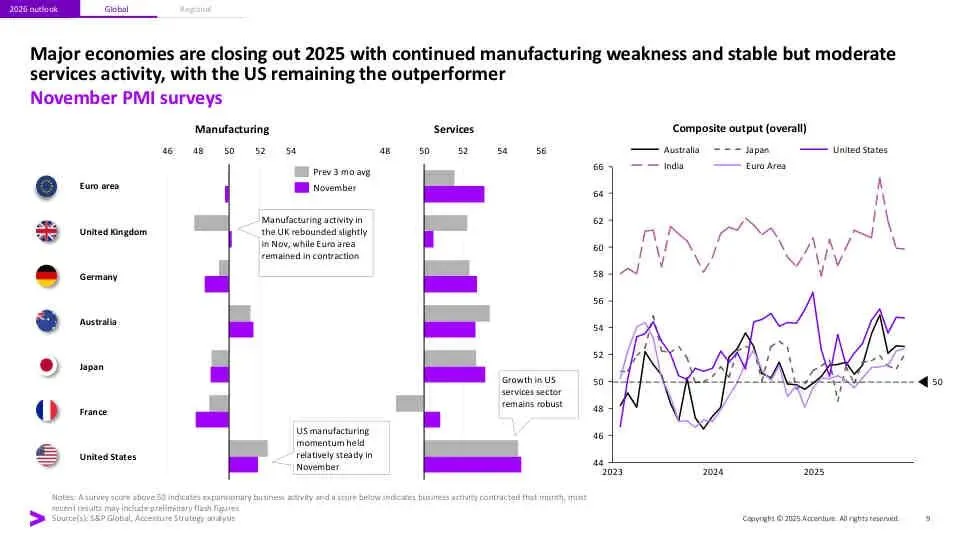

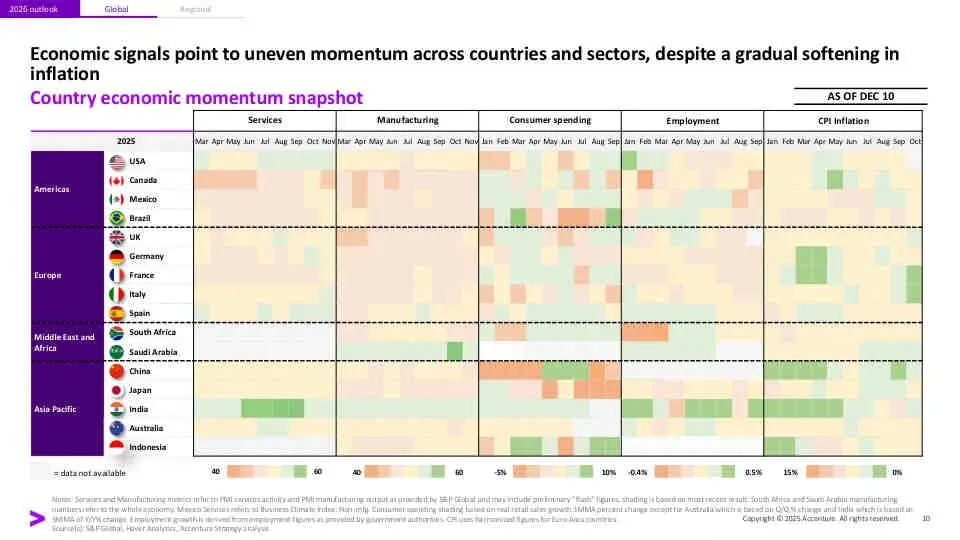

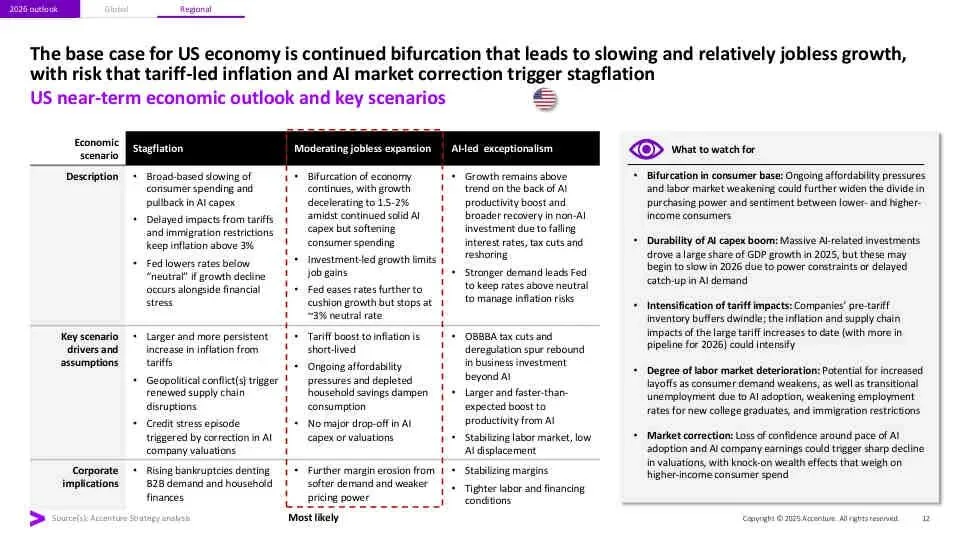

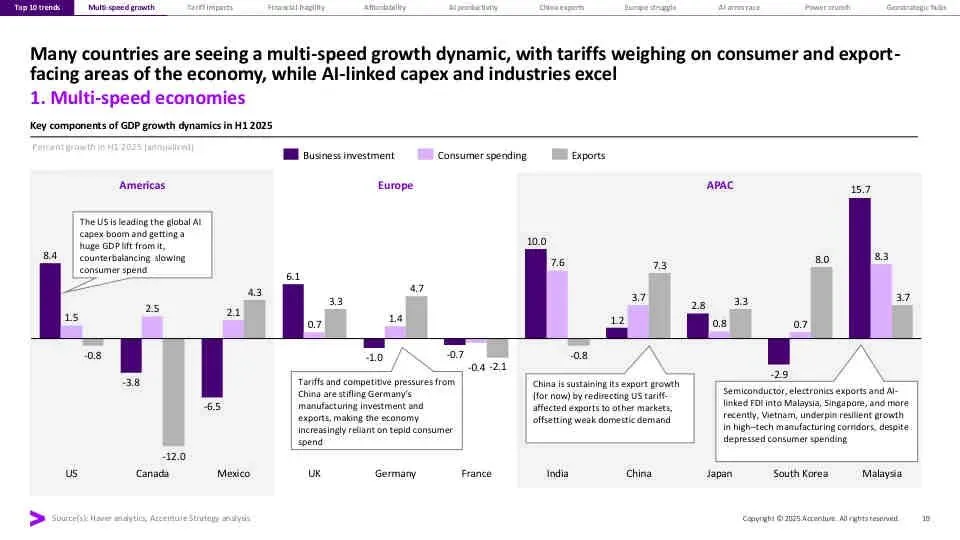

- 美国: 全球表现最佳,但内部高度分化。AI相关领域强劲,非AI领域疲软;高收入消费者稳健,低收入群体承压。面临AI市场回调的脆弱性。

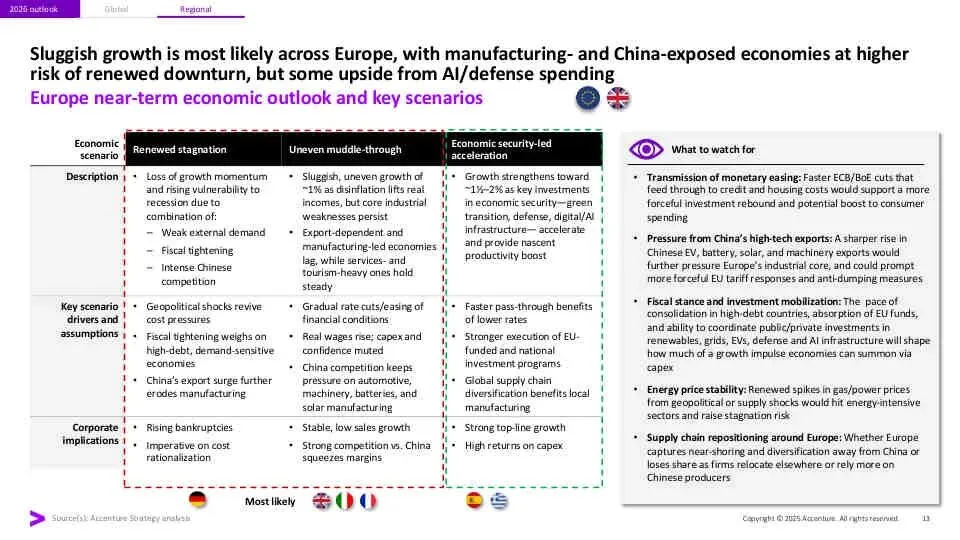

- 欧洲: 持续“泥泞前行”(muddling through)。制造业受中国竞争和能源成本拖累,增长乏力。南欧(西班牙、爱尔兰等)凭借旅游业和AI投资成为亮点。

- 中国: 通过激进的出口战略(尤其在电动车、电池、太阳能等高科技领域)努力维持接近5%的增长目标,但面临工业产能过剩和房地产危机的下行风险。

- 亚太其他地区:

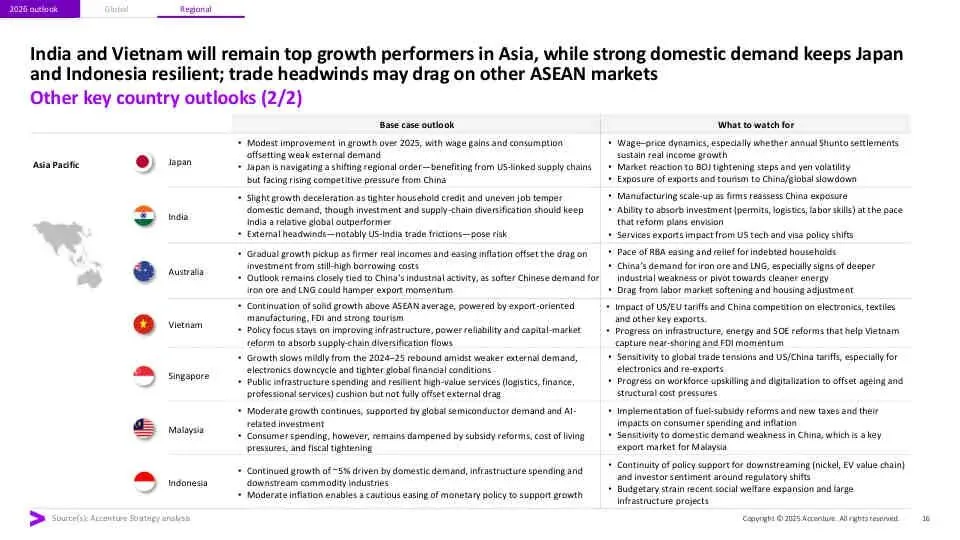

- 印度、越南: 受益于供应链多元化,保持强劲增长。

- 日本: 国内消费支撑温和复苏。

- 澳大利亚: 增长受制于高利率和对中国大宗商品需求的依赖。

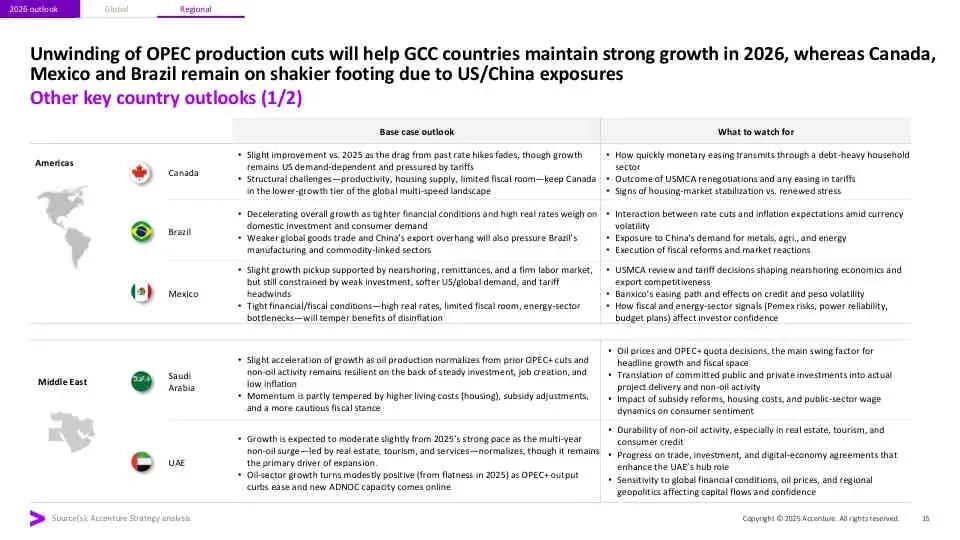

- 中东: 受益于OPEC+减产政策的退出,沙特、阿联酋等国维持强劲增长。

三、 十大宏观趋势 (Top 10 Macro Trends for Companies)

- 双速增长固化: AI投资、产业政策和贸易碎片化导致经济体内部及之间增长差距拉大。

- 关税影响转变: 焦点从“关税会有多高”转向“其持久性和广泛影响”,企业需应对长期通胀和供应链重构。

- 金融稳定性受考验: 高利率、财政压力和影子杠杆(尤其在AI相关私募信贷市场)增加了金融脆弱性。

- 可负担性压力加剧: 持续的通胀压力使中产阶级承压,进一步分裂消费者基础。

- AI扩散拉大生产力鸿沟: 早期采用者与落后者之间的生产力和盈利能力差距将急剧扩大。

- 中国加码出口驱动增长: 中国向全球市场倾销高科技产品,挤压西方及亚太竞争对手的利润空间。

- 欧洲竞争力持续下滑: 欧洲在向“经济安全”转型的过程中行动迟缓,增加了企业的运营复杂性却未见成效。

- 技术主权挑战凸显: 中美AI竞赛迫使各国和企业在相互竞争的技术生态系统间做出选择。

- 能源系统承压: AI数据中心的电力需求激增,在西方市场造成电力短缺和电价上涨。

- 近岸外包与能源安全催生新投资热点: 墨西哥、印度、东盟和中东等地因具备供应链多元化、数据中心就绪度和关键资源等优势,成为投资热土。

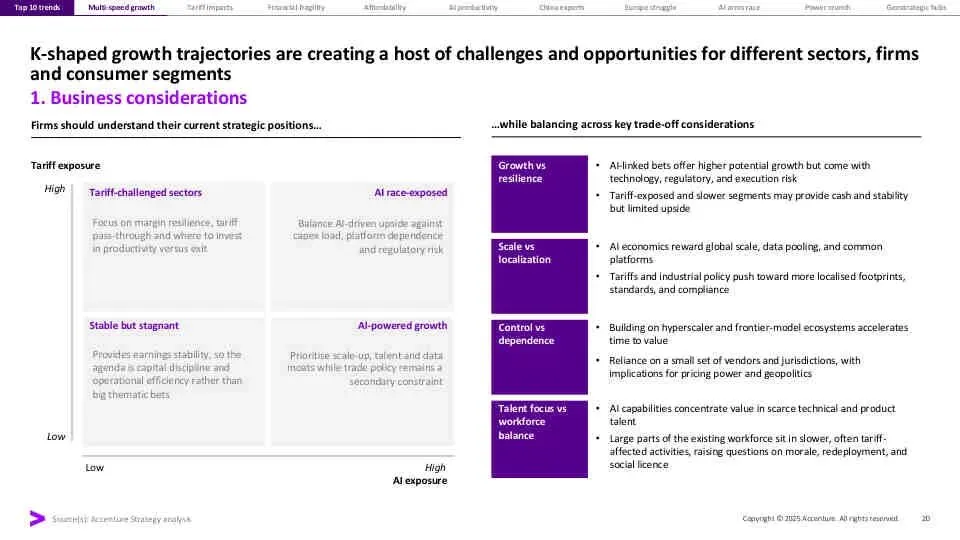

四、 对企业的战略建议

- 重新评估竞争地位: 在中国出口冲击、美国产业政策和欧洲干预主义的新环境下,审视自身盈利能力和市场定位。

- 加速AI规模化应用: 从试点走向全面部署,否则将面临被甩在身后的风险。

- 为持续的利润压力做准备: 应对来自中国的竞争、关税滞后效应、消费者疲软和韧性建设成本等四重压力,启动新一轮生产力议程。

- 聚焦增长机遇: 将增长战略转向由AI采用、能源转型投资和地缘战略要地(如印度、东盟、中东)驱动的新需求领域。

- 强化企业韧性: 在商业、运营、技术和人力等各方面进行有选择性的、优先级明确的韧性投资。

总结

埃森哲的报告描绘了一个复杂且分化的2026年。对于企业而言,成功的关键在于拥抱AI作为核心增长驱动力,同时建立强大的韧性以抵御地缘政治、金融和竞争风险。这是一个“要么重塑,要么落后”的时代,主动适应并驾驭这十大宏观趋势的企业,将在新一轮的全球经济格局中占据有利位置。

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。