上周电池级碳酸锂价格为9.4万元/吨,均价为9.4万元/吨;较上周持平,工业零级碳酸锂价格为9.8-10.96万元/吨,均价为10.5万元/吨,较上周持平。

我国风电产业链供需结构合理,企业盈利能力好,风电上市公司盈利情况向好。2025年国内各地海风建设提速,海上风电是未来海洋经济重要发力点,同时风电出口局面趋势向好,持续看好国内风电产业链。2025 年以来,风电招标维持较高景气度,产业链上下游呈现良好局面。展望2026年,国内风电有望持续增长,海风为后续发展重点,同时风电出口市场逐步打开,产业链各环节有望迎来新一轮成长。

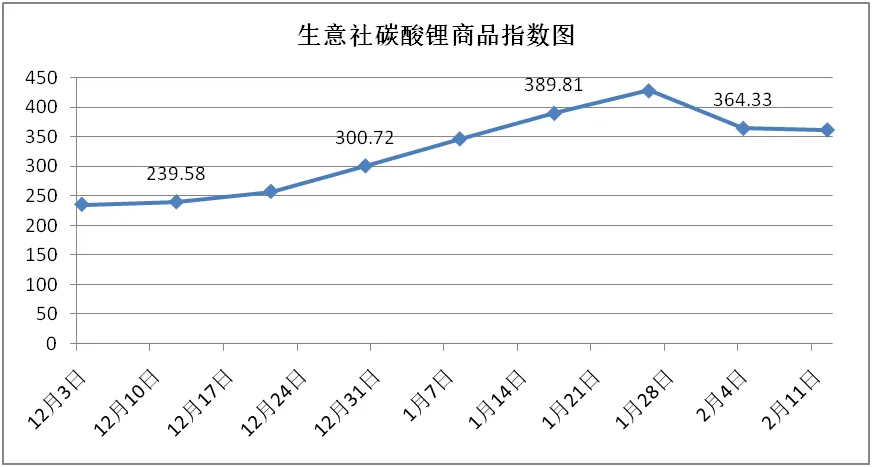

日期 | 12月3日 | 12月12日 | 12月21日 | 12月30日 | 1月8日 | 1月17日 | 1月26日 | 2月4日 | 2月12日 |

商品指数 | 235.24 | 239.58 | 257.41 | 300.72 | 346.5 | 389.81 | 428.03 | 364.33 | 361.78 |

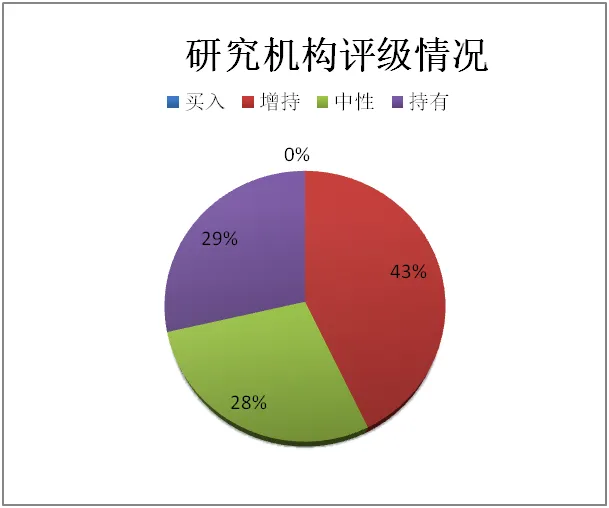

上一周期(2月10日-2月24日),共有30家证券研究机构共发布新能源概念相关研报12份,其中7份研报对新能源相关公司给出了评级,其中买入评级0个,增持评级3个,中性评级2个,持有评级2个。

【光伏:供给侧出清加速,板块向上趋势明确】

25 年7月以来“反内卷”举措推动光伏行业景气度上扬,价格管控与供给侧出清的双重作用有望推动行业盈利修复,部分环节尾部企业陆续退出叠加行业头部企业高效化技改,2026年光伏产业链有望实现扭亏;AI算力建设等将催生刚性电力需求,全球光伏需求存在超预期可能,板块β机会有望加速到来。

【2025 年,中国光伏行业在政策与市场双重驱动下呈现出“脉冲式”装机特征】

受产能过剩影响,产业链价格持续承压;而2月“136号文”(即《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》)的出台,在引发市场对远期需求担忧的同时,也直接触发了以上网电价政策新老划断(2025年6月1日)为节点的“抢装潮”。受此影响,上半年尤其是二季度装机量激增,5月份单月新增装机更是冲高至92GW,致使1-5月累计新增装机达198GW,同比增幅高达150%,提前透支了下半年的装机需求。进入下半年后,市场在经历抢装后疲态尽显,装机节奏明显放缓,月度新增装机量回落至10GW左右,尽管9、10月份有所修复,但难以扭转整体下行态势。全年结构上,分布式光伏占比提升,开发建设情况与区域GDP水平呈正相关,其中工商业分布式表现突出。综合来看,2025年全年全国光伏新增装机规模达 315.07GW,全年同比增速收窄至 13.67%,其中 12 月单月新增装机40.53GW,同比下跌43%。

【新能源车:汽车销量稳定增长,行业反内卷盈利能力复苏】

2025 年我国新能源汽车销量达1649万辆,同比实现28.2%的增长,行业延续高速发展态势。与此同时,行业“反内卷”特征愈发突出,供给端的无序扩张得到有效管控,企业资本开支逐步收缩。在市场需求持续攀升、产品结构持续优化升级的双重驱动下,行业产品价格迎来企稳回升。其中,2025年下半年六氟磷酸锂、碳酸亚乙烯酯(VC)价格分别大幅上涨222.67%、254.21%,行业整体盈利能力实现显著修复。2026年作为“十五五”规划开局之年,行业将迈入提质增效新阶段,在技术创新突破、产业链供应链自主可控能力提升与全球化布局深化的推动下,新能源汽车产业将实现量质齐升的高质量发展。

【国内企业加速出海业务,大金重工相对领先】

1)大金重工:率先实现风电海工产品出口到欧洲,是除欧洲本土外唯一一家能够提供超大型单桩的供应商。2022年以来大金重工承接多项出口订单;业绩方面,2024年公司海外收入占比达到近46%,毛利率达到38.48%,2025 年上半年海外收入占比约79%,毛利率30.69%;产能方面,大金重工拥有蓬莱基地在内的五大海工基地,同时积极布局欧洲、东南亚、美洲等海外基地,拓展海外市场,从出口量和利润上,出海给大金重工经营业绩带来很大变化。2)天顺风能:主攻德国海工,未来有望逐步上量。3)泰胜风能:2024年公司海外收入占比近35%,出口毛利率达到20.29%,2025年上半年海外收入占比近37%,毛利率18.98%。产能方面,公司前期完成扬州基地建设,设计产能25万吨,主要布局出口业务。

【国内海缆企业持续收获高质量海外订单】

2023年以来东方电缆和中天科技相继中标海外订单,东方电缆中标Baltica 2海上风电项目66kV海缆及配套附件,中标金额3.5 亿元,2024 年,东方电缆又中标Inch Cape 海底电缆项目大单,金额约18亿元,最新2025年12月东方电缆又中标亚洲区域海缆总包项目19亿元。中天科技2023 年中标Baltica 2 海上风电项目(B包)项目,中标金额12.09亿元。2024年及2025年,中天科技有连续中标多个海外优质项目。

【企业纷纷布局固态电池产业链,商业化进程提速】

固态电池商业化正进入加速落地的关键阶段,政策、技术、市场形成三重合力,推动产业从实验室走向规模化应用。国内政策支持持续加码,将全固态电池纳入重点攻关布局方向,投入专项研发资金;企业端,亿纬锂能、国轩高科等已推出硫化物固态电池样品,宁德时代已建立10Ah级全固态电池验证平台,进入20Ah样品试制阶段,比亚迪计划2027年小批量生产并在2030 年实现大规模应用。材料端,恩捷股份也完成超纯硫化锂百吨级中试产线,正推进硫化物全固态电解质材料中试生产线项目;新宙邦等已与下游客户合作实现了产业化应用,行业正从研发向量产稳步推进。

【与液态电池相比,固态电池安全性能优势突出】

与液态电池依赖易燃易泄漏的有机电解液不同,固态电池采用固态电解质(如聚合物、硫化物、氧化物等),从根源上消除了电解液泄漏、挥发引发的起火风险,其热稳定性显著优于液态电池——固态电解质分解温度普遍在400℃以上,远超液态电池隔膜160℃左右的耐热极限。此外,固态电池可以与更高能量密度的正负极材料(811高镍和硅碳)相匹配,既实现了电池的高能量密度,又兼顾了安全性能,是下一代高安全、高比能动力电池发展的重点方向。

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。