有人说,20世纪是电的世纪,21世纪是光的世纪;知光解电,再小的个体都可以被赋能。追光逐电,光引未来...欢迎来到今日光电!

----追光逐电 光引未来----

一、行业概述:数字时代的核心技术底座

- 核心定义:光通信是以光信号为信息载体、光纤为传输介质的通信系统,包含光芯片、光模块、光纤光缆等基础构件,应用于电信和数据中心市场,是技术 / 人才 / 资金设备密集型产业。

- 核心优势:高速率、大容量、长距离传输,且低信号损耗、设备小型化、强抗电磁干扰,正逐步替代传统电通信,成为AI 算力集群的核心技术底座。

- 基本原理:发射端激光器芯片完成电光转换,光信号经光纤传输后,接收端探测器芯片完成光电转换,核心环节包括光信号产生、传输处理、探测。

- 演进主线:一是高速光模块商用,1.6T/3.2T 产品加速落地,硅光、CPO 等前沿技术突破;二是国产替代深化,国内从封装制造向光芯片、电芯片等高价值环节攀升。

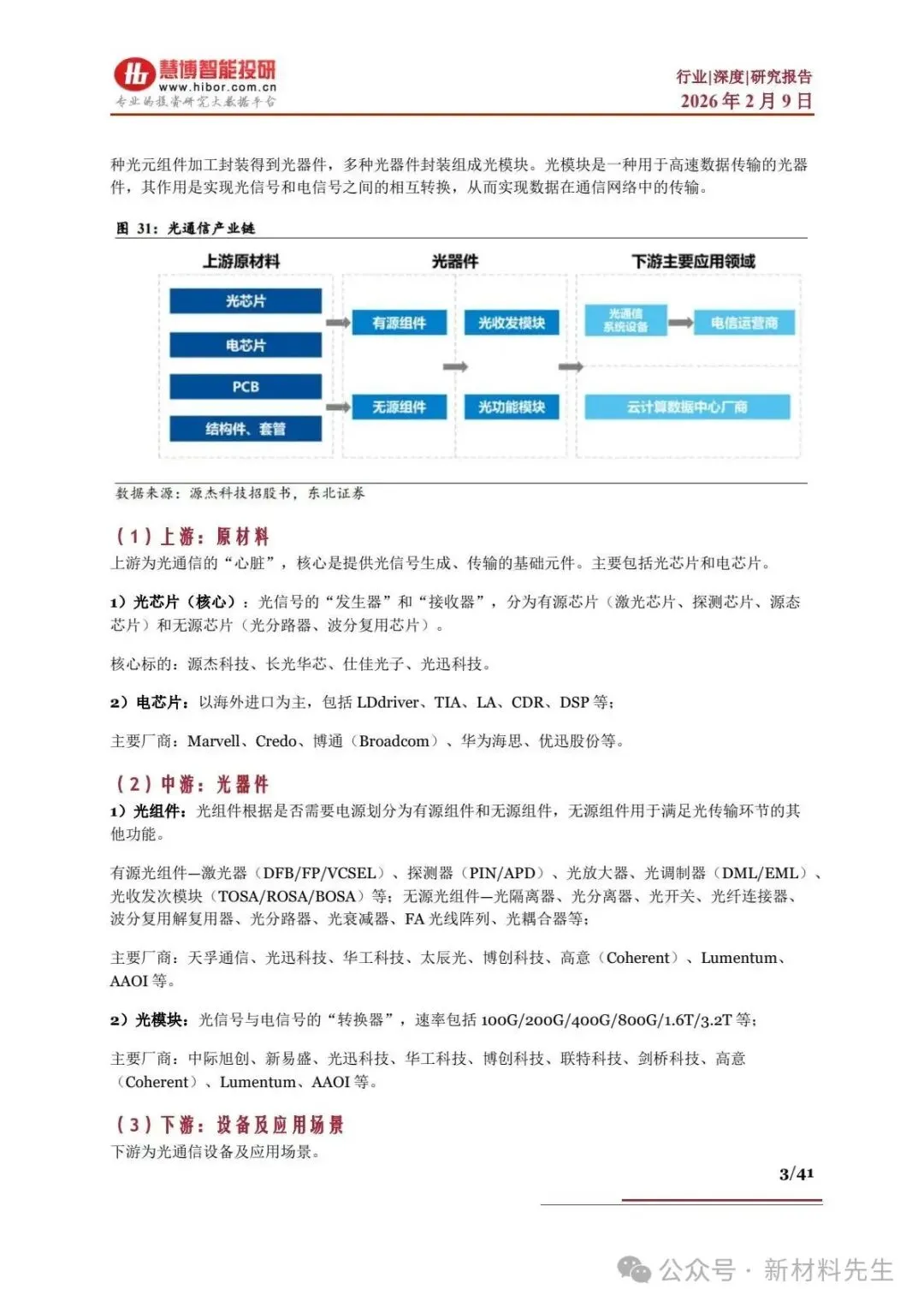

二、光通信产业链:层级清晰,价值向芯片高度集中

产业链呈上游原材料 - 中游光器件 - 下游设备及应用的垂直结构,价值核心向光、电芯片集中,形成 “芯片定性能、封装定可靠性” 的格局。

- 上游:产业心脏,核心芯片海外主导

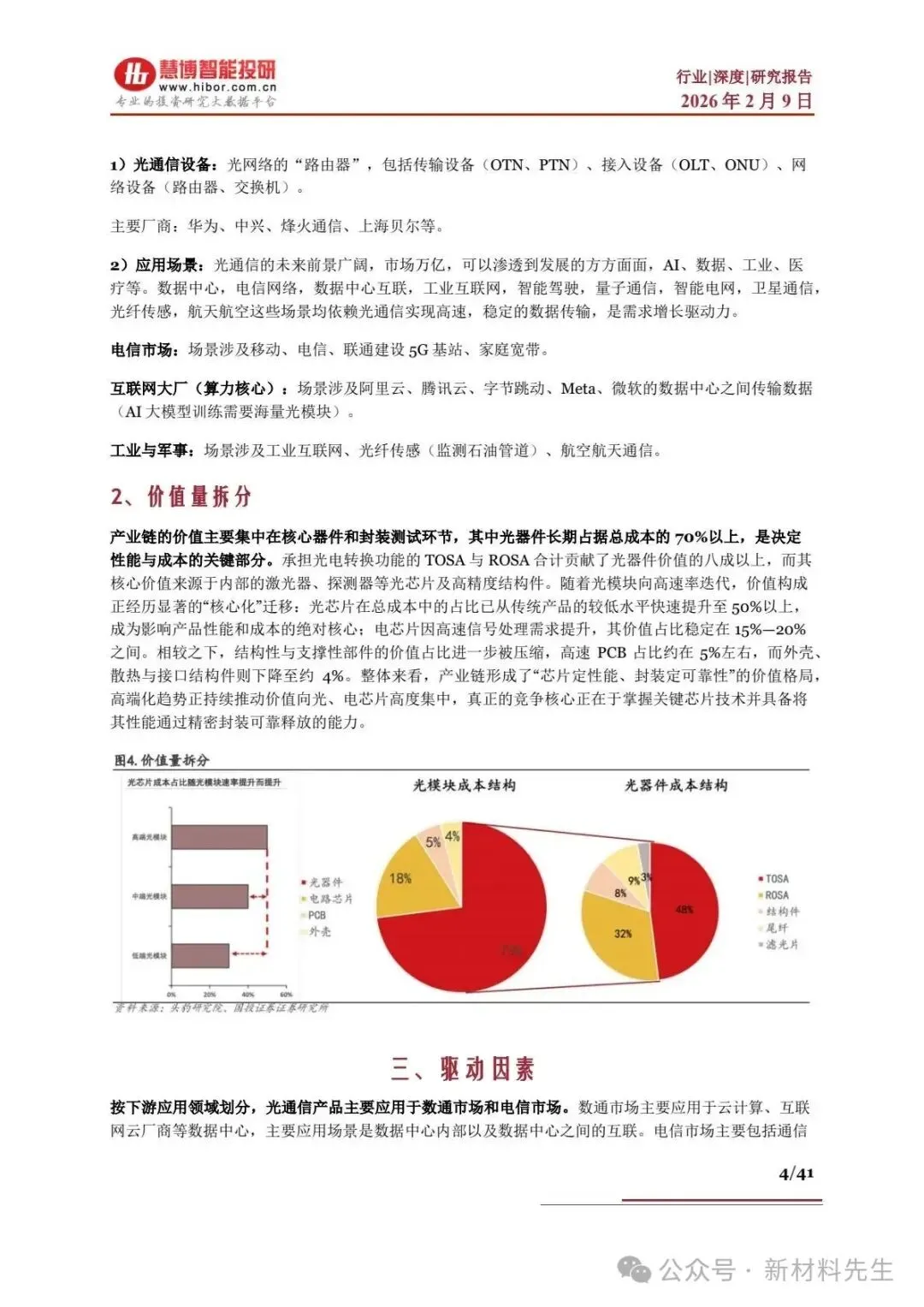

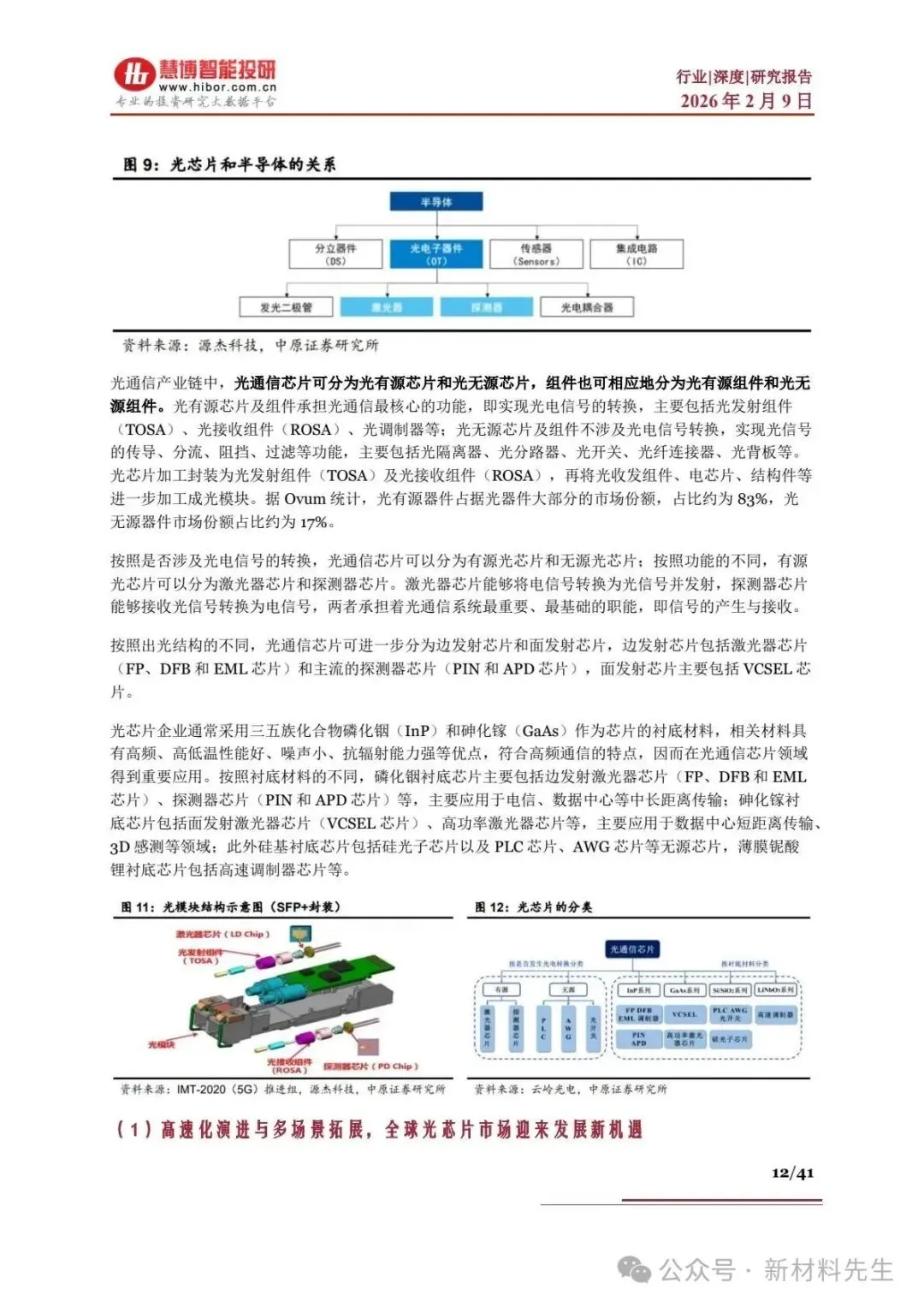

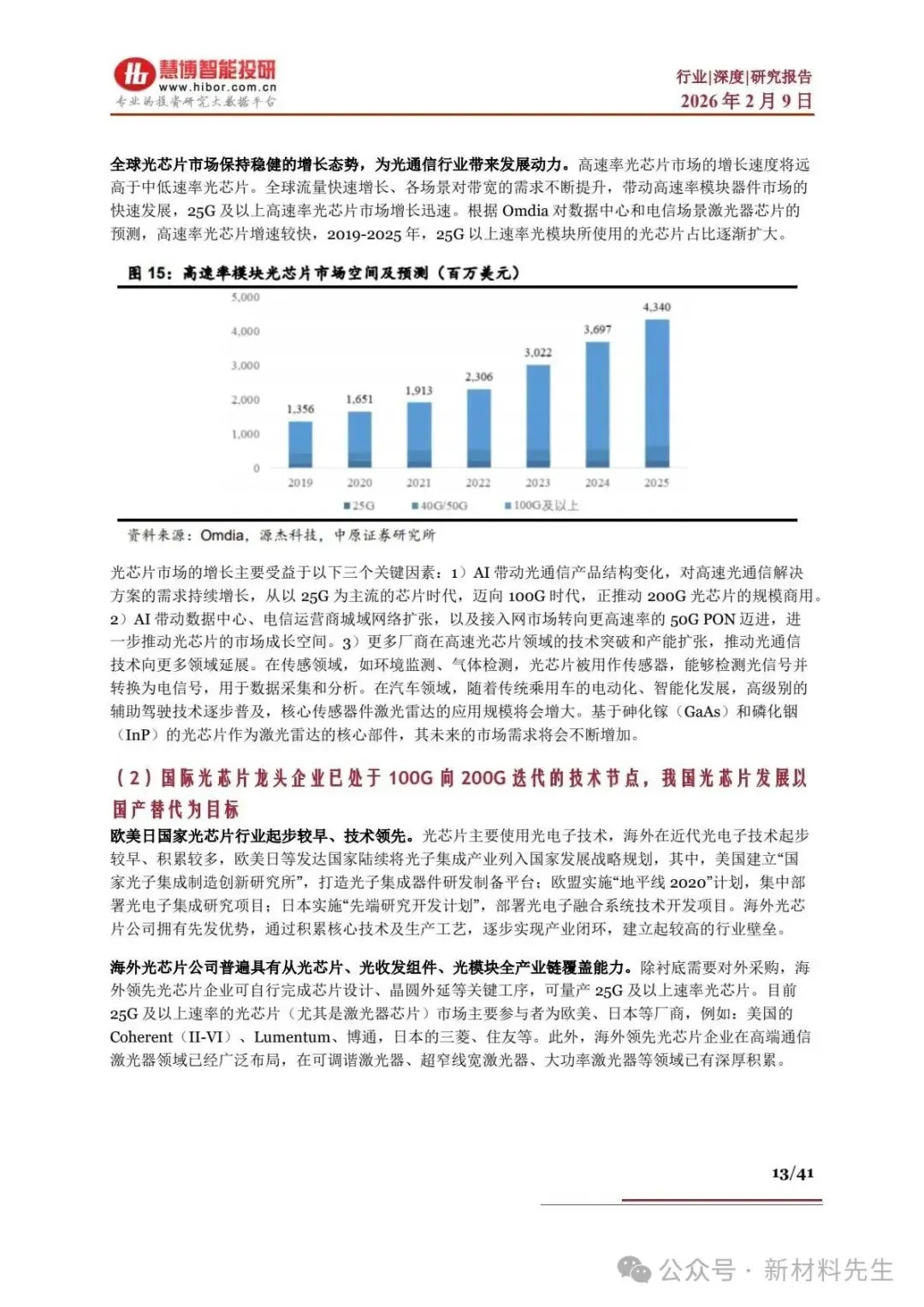

- 光芯片:分为有源(激光 / 探测芯片)和无源芯片,是光电转换核心,成本占比随光模块速率提升至 50% 以上,核心标的为源杰科技、长光华芯等,高端市场由美日企业垄断。

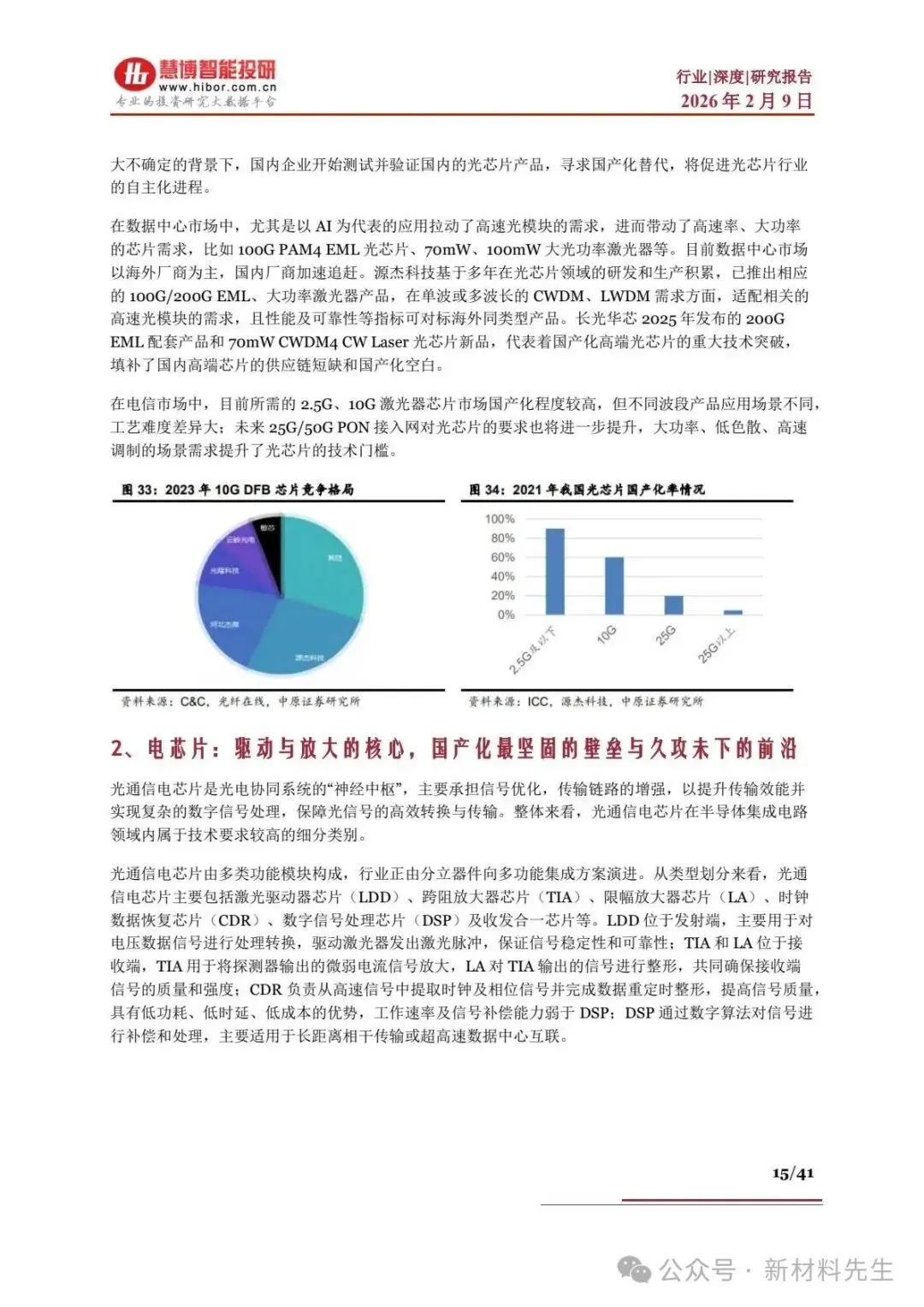

- 电芯片:含 LDdriver、DSP 等,以海外进口为主(Marvell、博通),国内仅优迅股份等在低速率领域占优。

- 其他:结构件、PCB、套管等,价值占比持续压缩(外壳 / 散热等仅 4%)。

- 中游:中国优势显著,光模块封装全球领先

- 光组件:分有源(TOSA/ROSA、激光器)和无源(光隔离器、波分复用器),中国是全球最大生产地,龙头为天孚通信、光迅科技。

- 光模块:光电信号转换核心,速率覆盖 100G/400G/800G/1.6T/3.2T,中国企业占全球封装市场半数份额,2024 年全球前十中中国占七席,龙头为中际旭创、新易盛。

- 下游:应用场景多元,数通为核心需求端

- 光通信设备:含 OTN、OLT、路由器等,龙头为华为、中兴、烽火通信。

- 应用场景:数通市场(AI 数据中心、云计算)为核心,电信市场(5G、千兆宽带)为基础,同时渗透工业互联网、智能驾驶、量子通信等领域。

- 价值量拆分:光器件长期占总成本70% 以上,其中 TOSA/ROSA 贡献光器件价值 80% 以上;光芯片(50%+)、电芯片(15%-20%)为核心价值项,高速 PCB(5%)、结构件(4%)价值占比低。

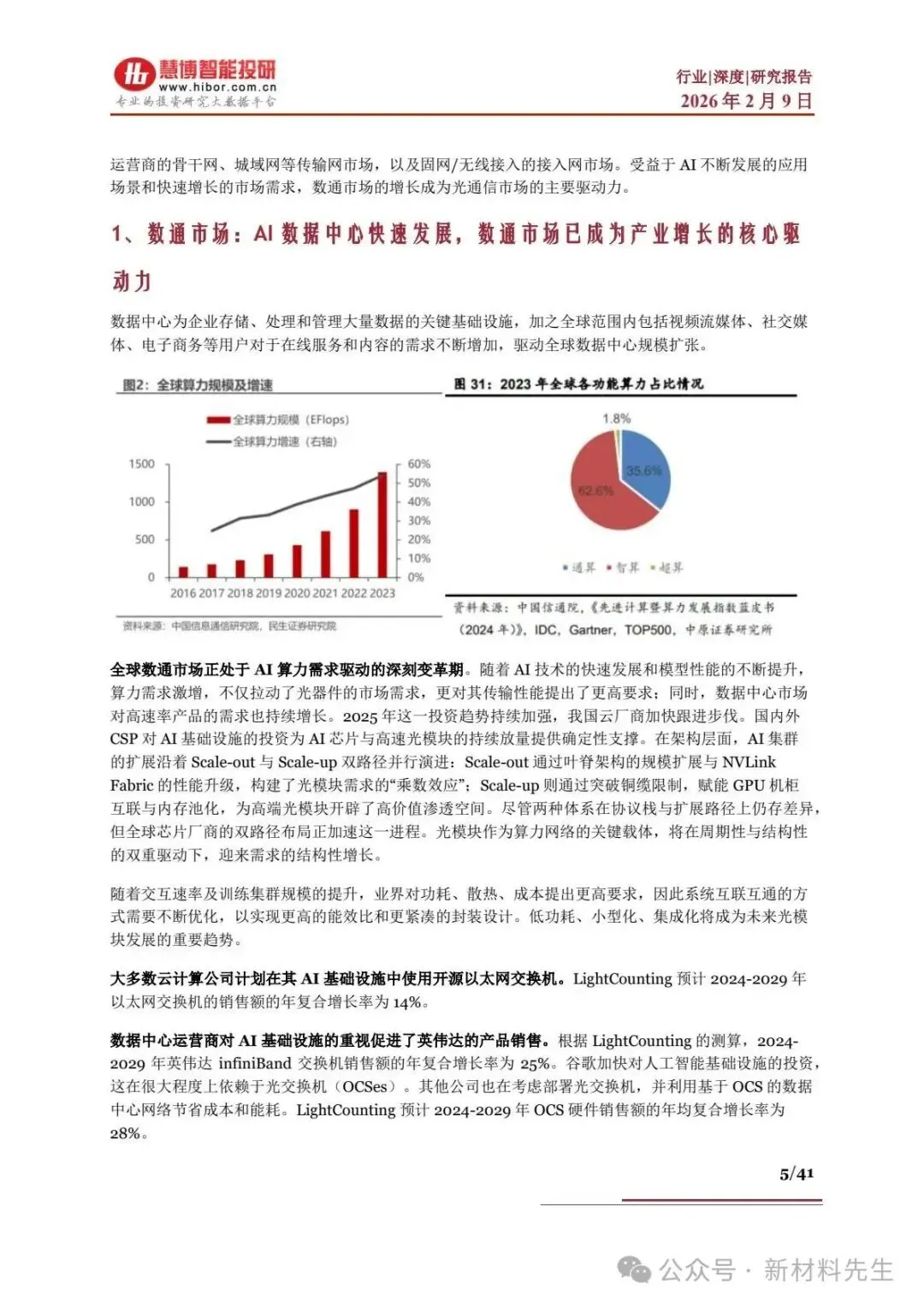

三、驱动因素:数通市场为主引擎,电信市场稳增长

光通信需求分为数通市场和电信市场,其中数通市场(AI 数据中心)是行业增长核心驱动力,电信市场呈稳健升级态势。

- 数通市场:AI 算力驱动,云商资本开支大幅增长

- 算力需求激增:全球算力规模持续提升,AI 大模型训练推动数据中心向超大规模集群发展,对 800G/1.6T 高速光模块需求爆发。

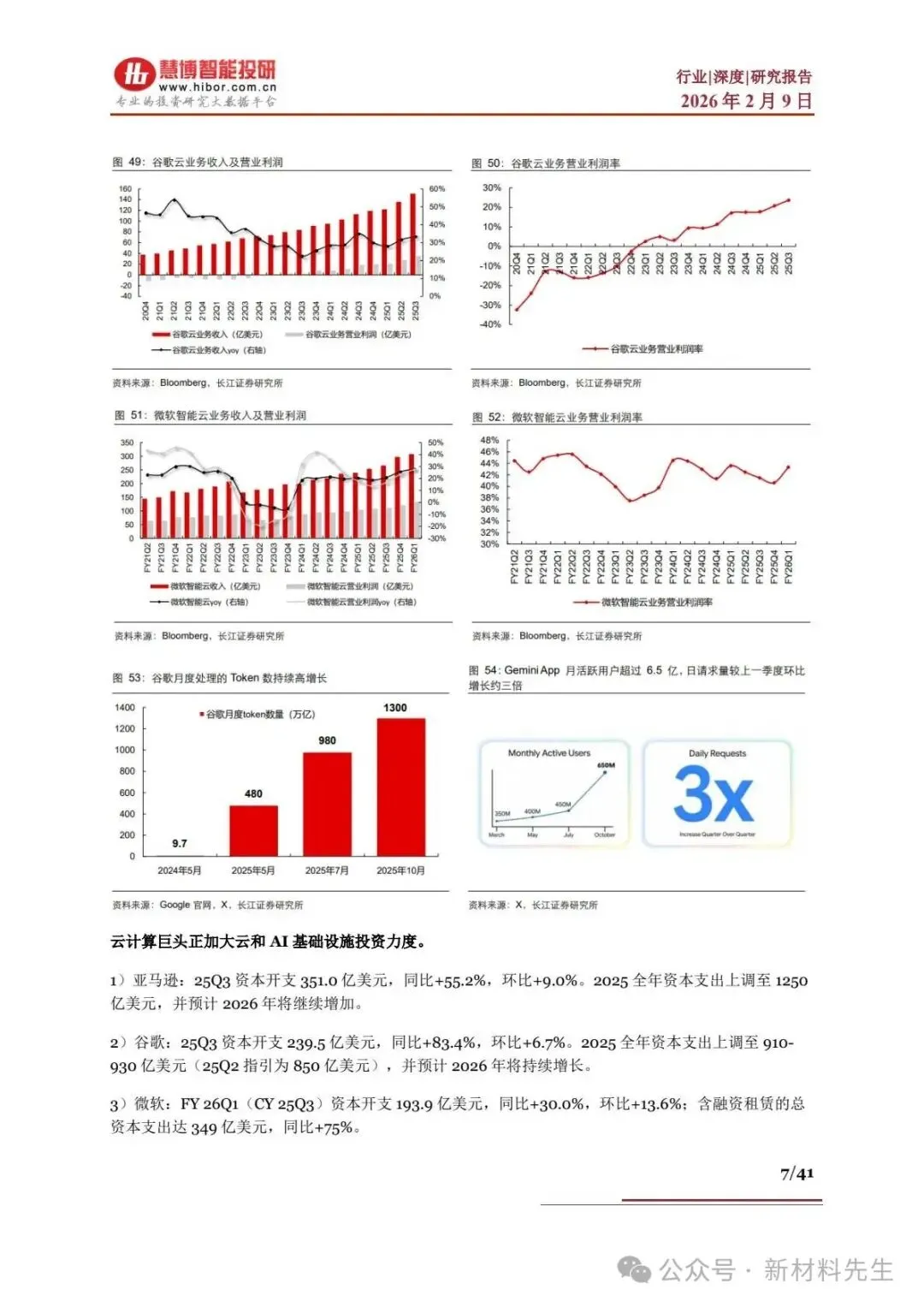

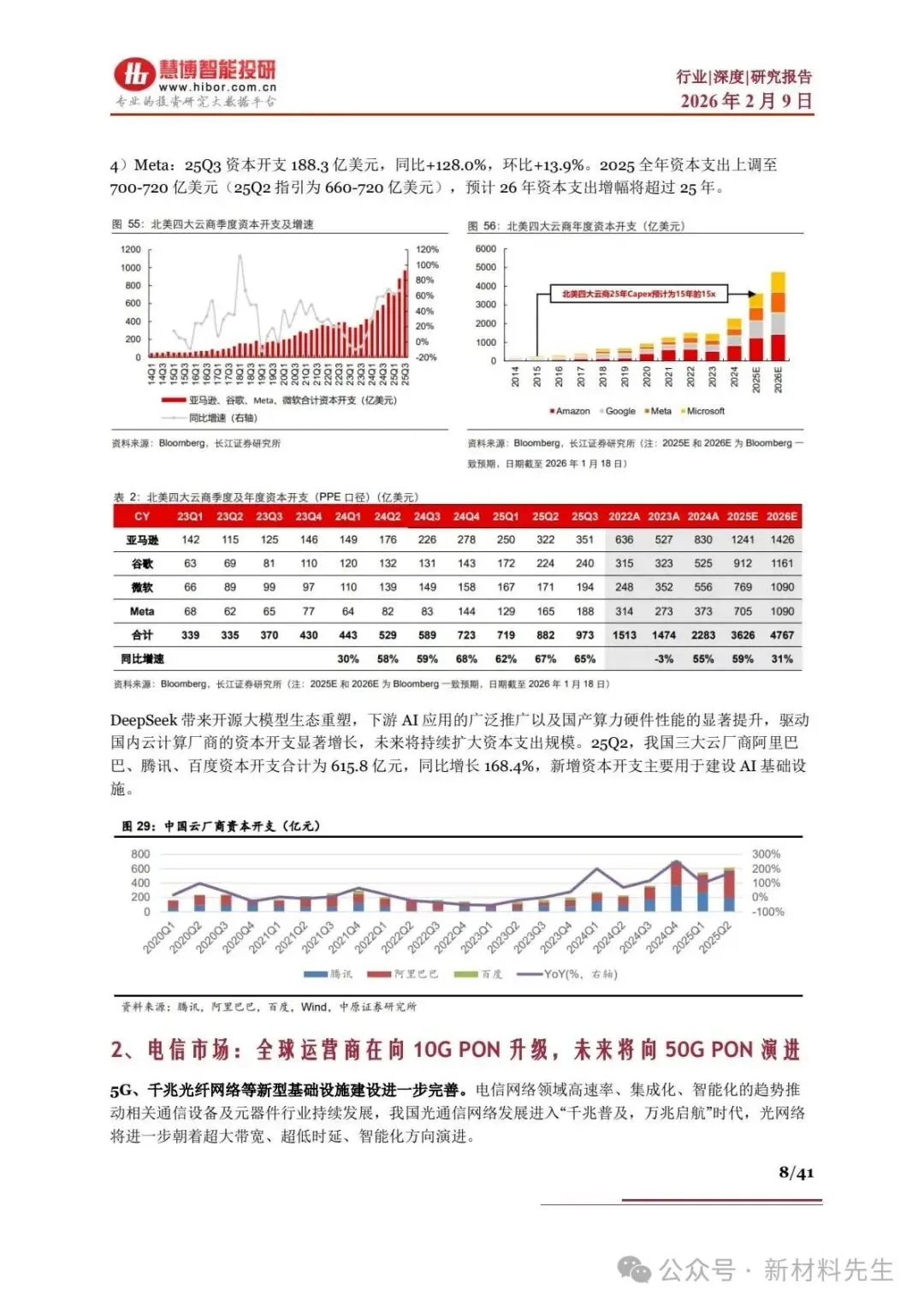

- 云商资本开支高增:2025Q3 北美四大云商(亚马逊 / 谷歌 / 微软 / Meta)资本开支合计973 亿美元,同比 + 65%;国内阿里 / 腾讯 / 百度 25Q2 资本开支合计 615.8 亿元,同比 + 168.4%,均用于 AI 基础设施建设。

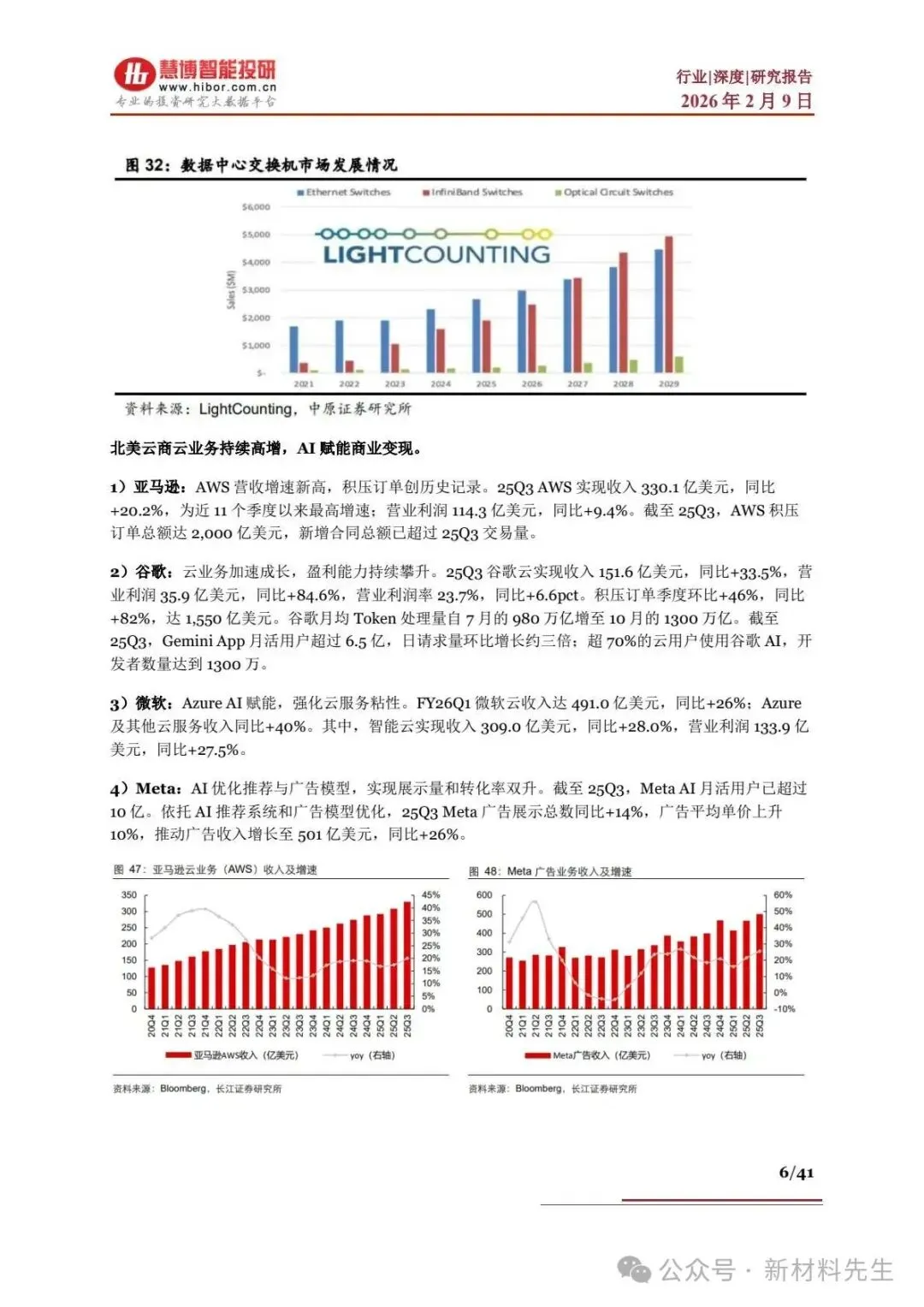

- 交换机市场增长:2024-2029 年以太网交换机销售额 CAGR14%,InfiniBand 交换机 CAGR25%,光交换机(OCS)CAGR28%。

- 电信市场:技术迭代升级,50G PON 成未来方向

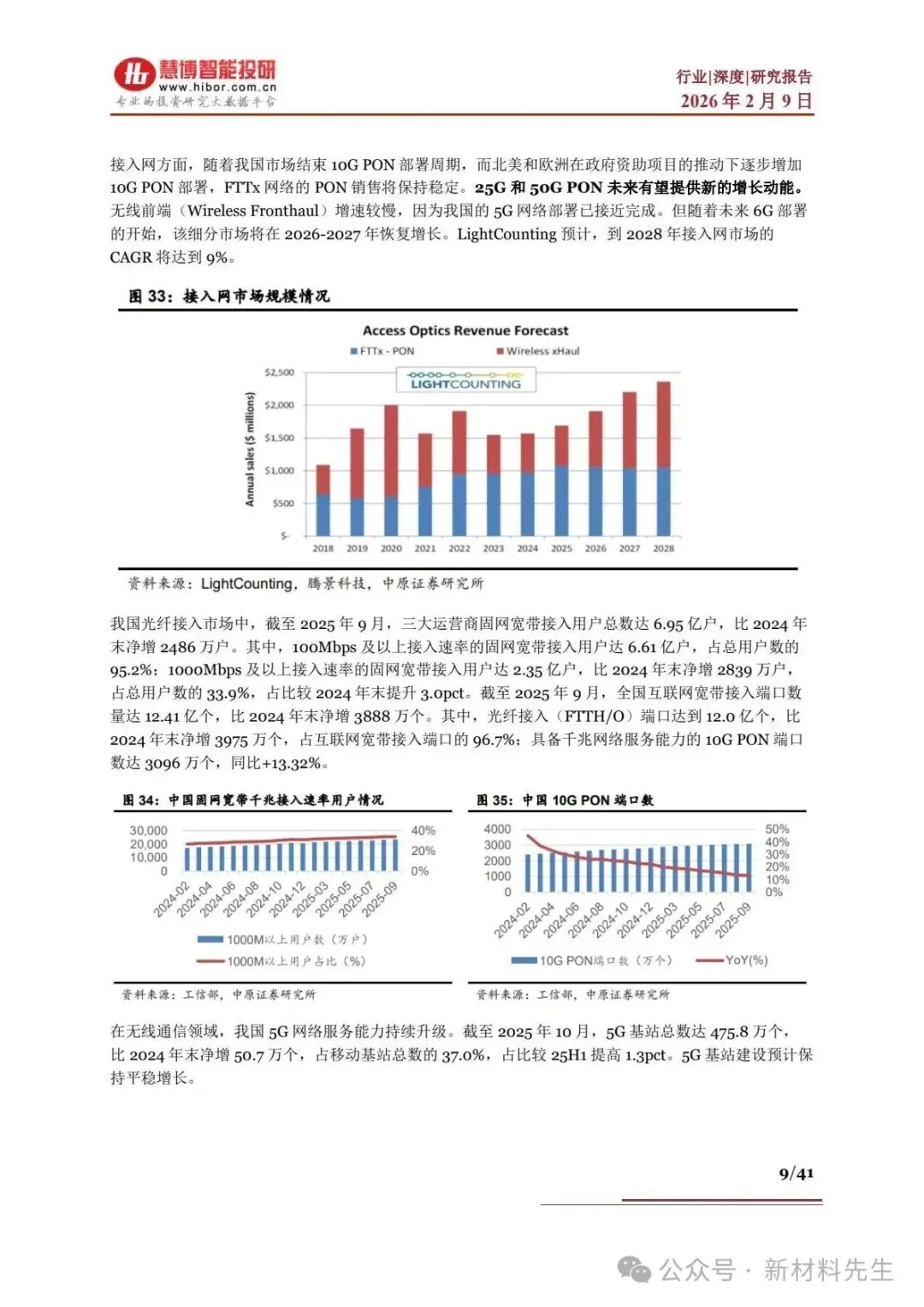

- 光纤接入升级:截至 2025 年 9 月,国内千兆宽带用户2.35 亿户(占比 33.9%),10G PON 端口3096 万个,同比 + 13.32%;全球向 10G PON 升级,未来 50G PON 端口 2024-2028 年CAGR200%。

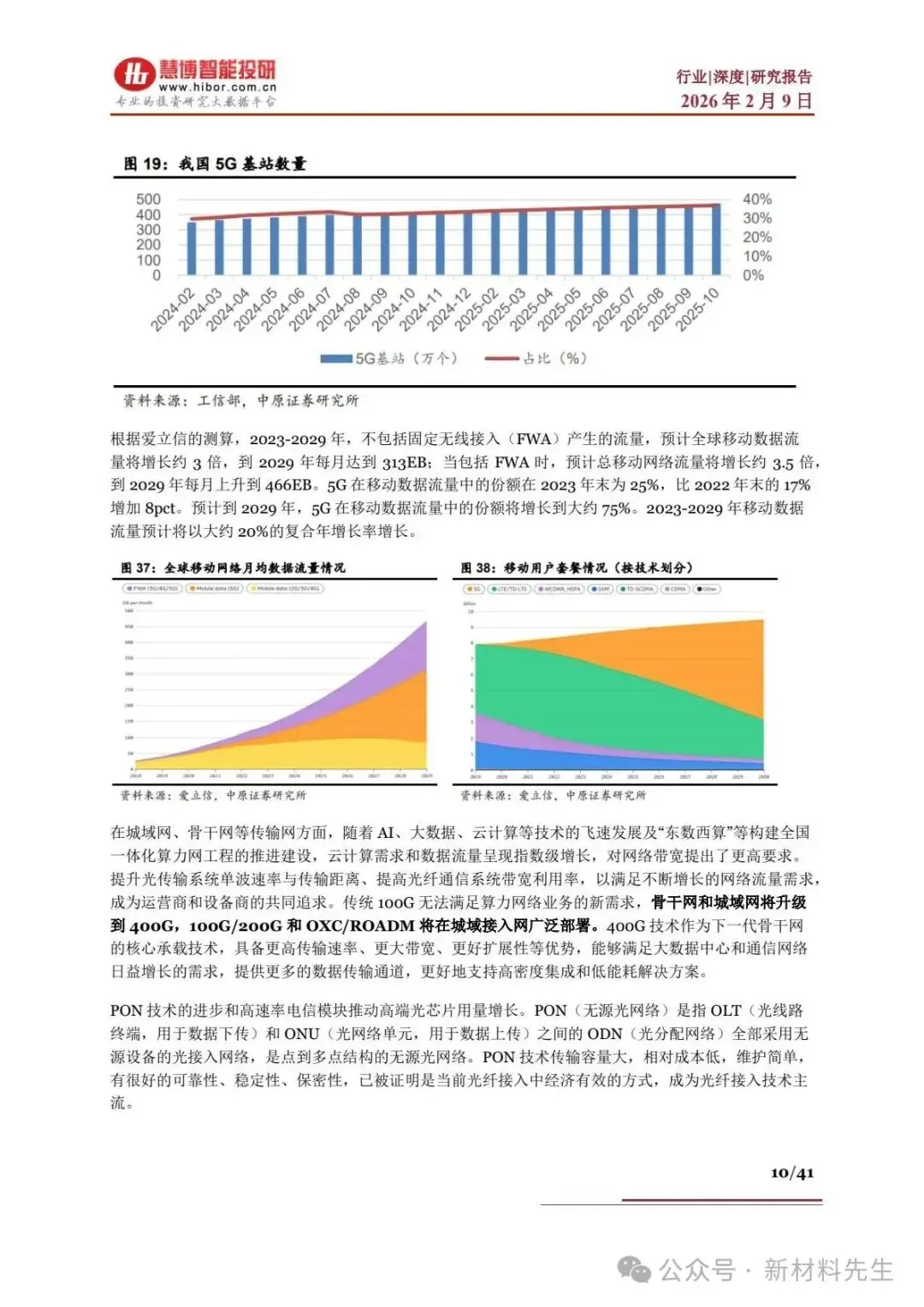

- 5G 网络完善:截至 2025 年 10 月,国内 5G 基站达475.8 万个,占移动基站总数 37.0%;2023-2029 年全球移动数据流量 CAGR20%,5G 流量占比 2029 年将达 75%。

- 传输网升级:骨干网 / 城域网向 400G 演进,100G/200G 在城域接入网广泛部署,50G PON 成为全光万兆网络核心技术。

四、核心环节:国产替代各有差异,光模块成最大亮点

| | | |

|---|

| 光芯片 | 美日主导(Coherent、Lumentum、三菱),掌握 100G/200G 技术 | 2.5G/10G 国产化率高,50G/100G 处于客户验证阶段,200G 开始研发 | |

| 电芯片 | 海外垄断(Macom、Semtech),高端技术壁垒高 | 10G 及以下国内占 28%(优迅股份),25G 及以上全球份额仅7% | |

| 光器件 | 无源组件:日本垄断高端,中国主导中低端;封装:中国强势崛起 | 无源组件实现全球供应,封装环节国内技术成熟,为全球主要供应商 | |

| 光模块 | | 2024 年全球前十中中国占七席,中际旭创全球份额第一,800G 量产、1.6T 起量 | |

- 光芯片:分为磷化铟(中长距离)、砷化镓(短距离)、硅基衬底,EML 芯片

为高速率主流方案,国内 50G 以上 EML 芯片几乎完全依赖进口,源杰科技推出 100G/200G EML,长光华芯 200G EML 完成送样。- 电芯片:分为 LDD、TIA、DSP 等,高速率产品自给能力不足,核心壁垒为

高速链路设计、生态绑定深,国产替代速度慢于光芯片。- 光模块:封装环节中国具备成本、规模、供应链三大优势,中际旭创为谷歌、微软等云商核心供应商,800G 光模块 2024 年出货约 900 万支,2025 年预计突破 1800 万支,1.6T 产品 2025 年量产、2026 年放量。

五、行业发展趋势:三大技术方向引领,重构产业生态

光通信行业技术端呈现硅光技术普及、相干技术下沉、CPO 封装商用三大核心趋势,技术迭代推动产品高端化、集成化。

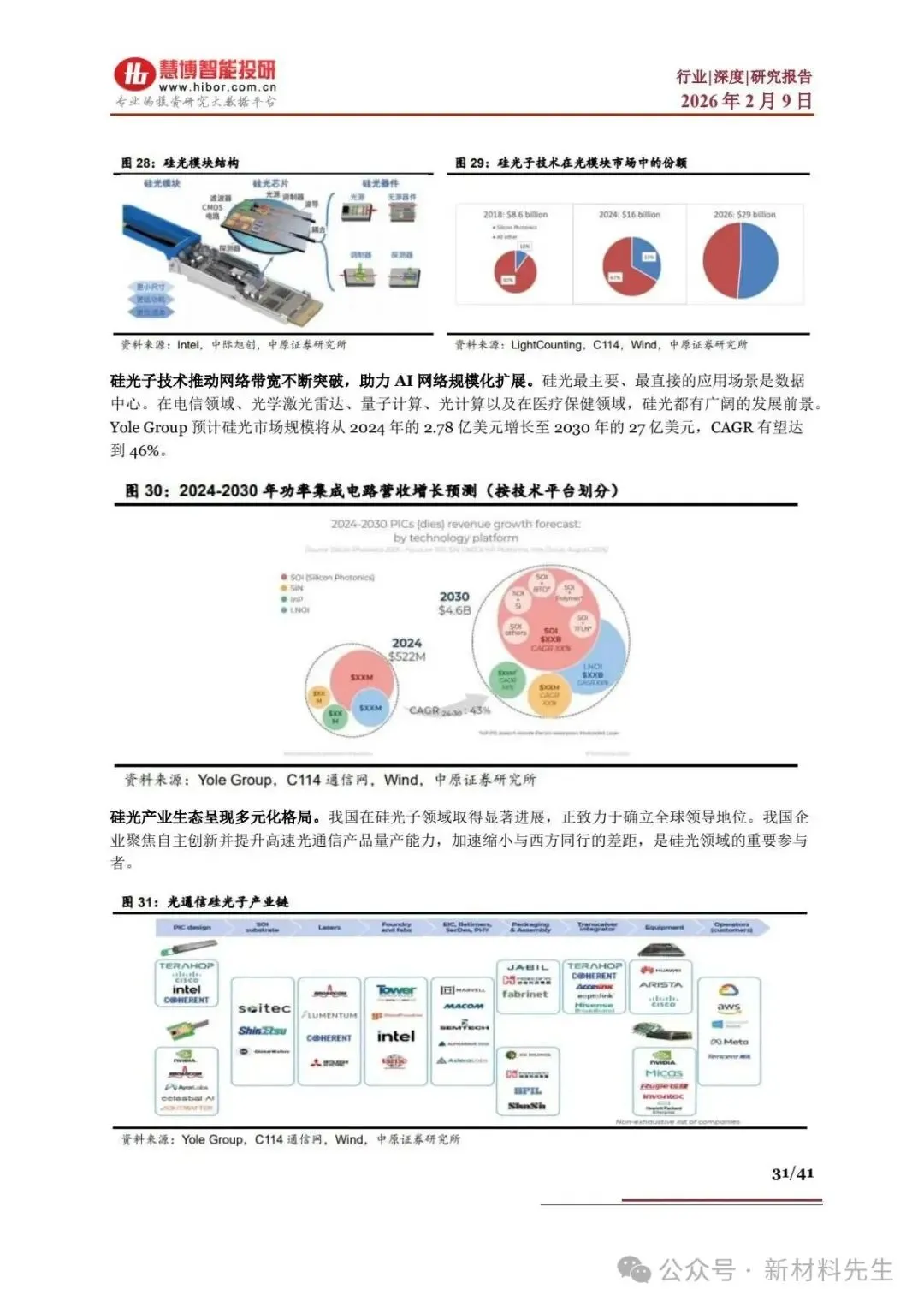

- 硅光技术:成提升成本效率的核心方案

- 优势:低功耗、高集成度、低成本,可替代传统 GaAs / 磷化铟光模块,2026 年超 50% 光模块销售额来自硅光方案。

- 市场:2024-2030 年硅光市场规模CAGR46%,从 2.78 亿美元增长至 27 亿美元,主要应用于数据中心,同时向电信、激光雷达、量子计算渗透。

- 国内布局:源杰科技、长光华芯推出高功率硅光光源芯片,天孚通信布局硅光封装。

- 相干技术:从骨干网下沉至城域 / 边缘接入网

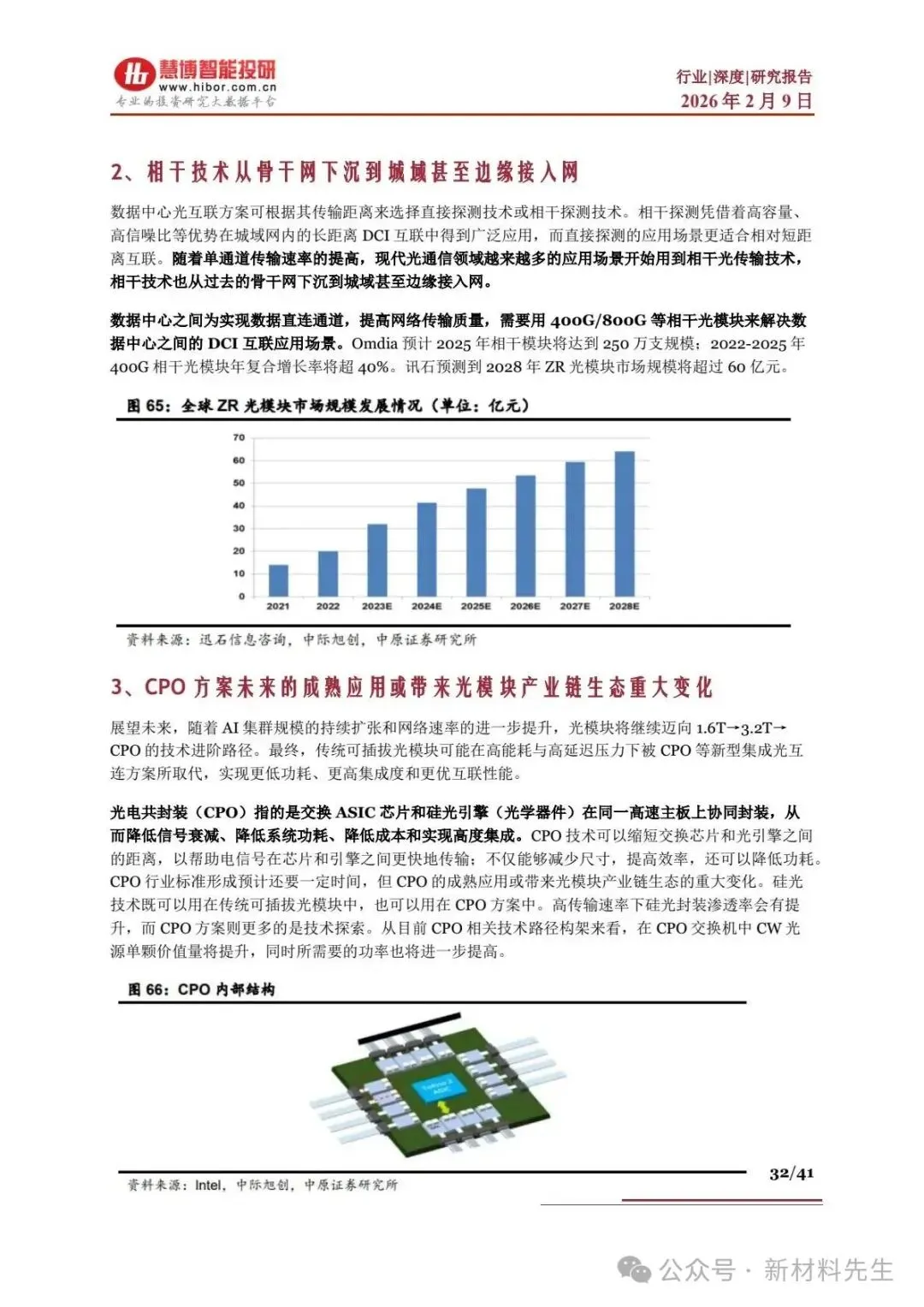

- 应用:适用于长距离 DCI 互联,400G/800G 相干光模块成为数据中心互联核心,2025 年相干模块规模达 250 万支,2022-2025 年 400G 相干光模块 CAGR 超 40%。

- 趋势:相干技术从骨干网(800-2000km)下沉至城域网(100-800km)、边缘接入网,ZR 光模块 2028 年市场规模将超 60 亿元。

- CPO 封装:重构产业链,2030 年市场规模达 81 亿美元

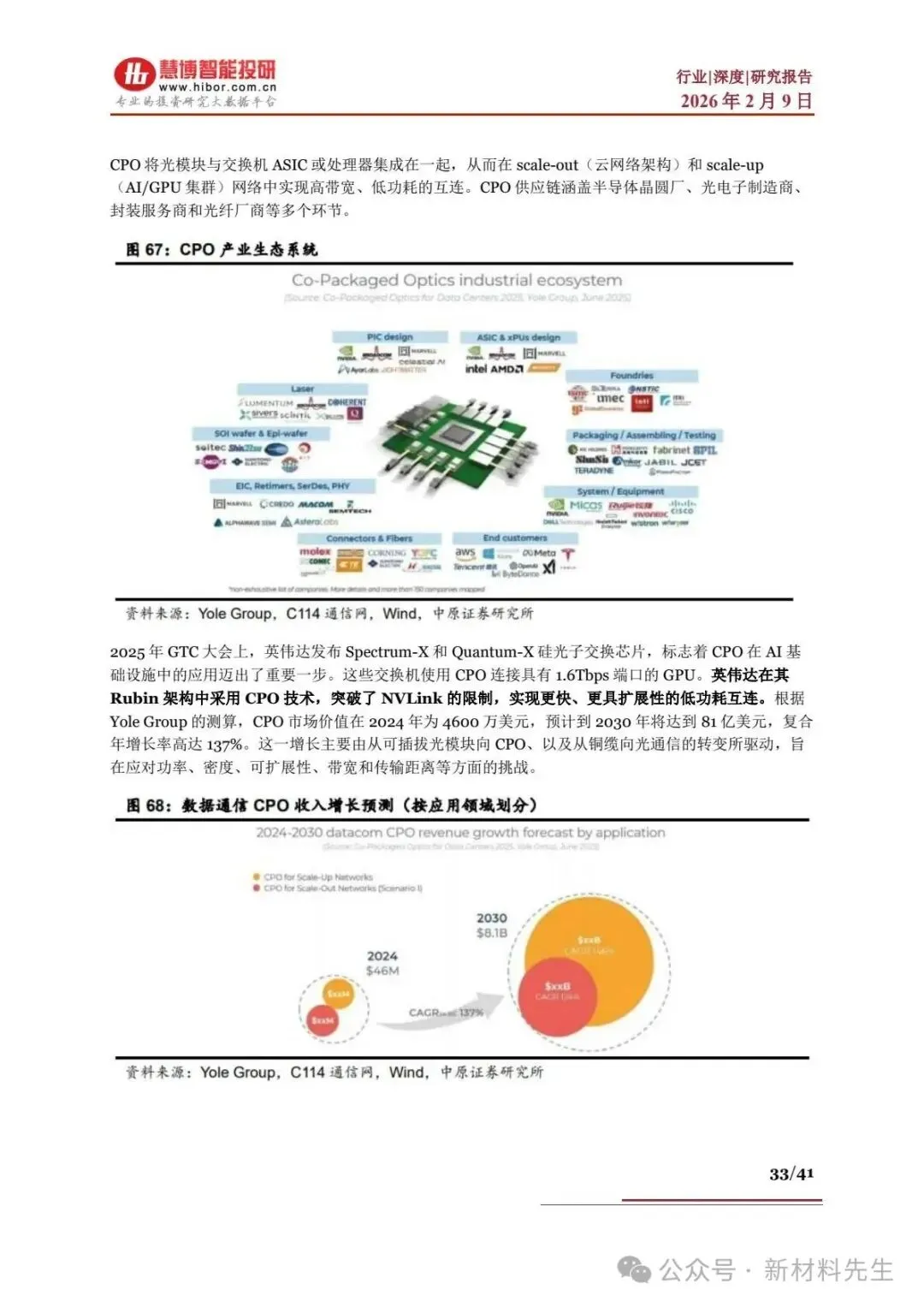

- 定义:交换 ASIC 芯片与硅光引擎共封装,降低功耗、提升集成度,是 1.6T/3.2T 光模块的核心解决方案。

- 市场:2024 年市场规模 4600 万美元,2024-2030 年 CAGR137%,2030 年达 81 亿美元,英伟达 Rubin 架构推动 CPO 商用。

- 国内布局:中际旭创、新易盛、天孚通信完成技术储备,天孚通信成为英伟达 CPO 核心供应商。

六、重点相关企业:各环节龙头加速技术突破,业绩高增

核心企业聚焦光芯片国产替代和高速光模块量产,2025 年前三季度业绩均实现大幅增长,关键产品进展如下:

- 光芯片龙头

- 源杰科技:IDM 全流程布局,200G EML 完成开发,70mW CW 激光器大批量交付,25 前三季度营收3.83 亿元,同比 + 115.09%。

- 长光华芯:100G EML 量产,200G EML 送样,70mW/100mW CW 芯片量产出货,25 前三季度营收3.39 亿元,同比 + 67.42%。

- 仕佳光子:无源 + 有源芯片布局,1.6T DR 系列产品进入量产准备,50G PON EML 客户验证中,25Q4 营收5.69 亿元,同比 + 65%。

- 光模块龙头

- 中际旭创:全球市场份额第一,800G 放量,1.6T 25Q3 出货,25Q4 归母净利润中值36.7 亿元,同比 + 158.63%,布局 CPO/OCS 技术。

- 新易盛:800G 占比提升,1.6T 25Q4 起量,海外营收占比 94.5%,25Q4 净利润中值33.23 亿元,环比 + 39.3%,掌握 CPO 核心专利。

- 光器件龙头

- 天孚通信:无源器件全球领先,为英伟达 CPO 核心供应商,高速光引擎为 1.6T 光模块核心部件,25 前三季度营收39.18 亿元,同比 + 63.63%。

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理。

----与智者为伍 为创新赋能----

【说明】欢迎企业和个人洽谈合作,投稿发文。欢迎联系我们诚招运营合伙人 ,对新媒体感兴趣,对光电产业和行业感兴趣。非常有意者通过以下方式联我们!条件待遇面谈联系邮箱:uestcwxd@126.com

QQ:493826566

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?