一、企业概况

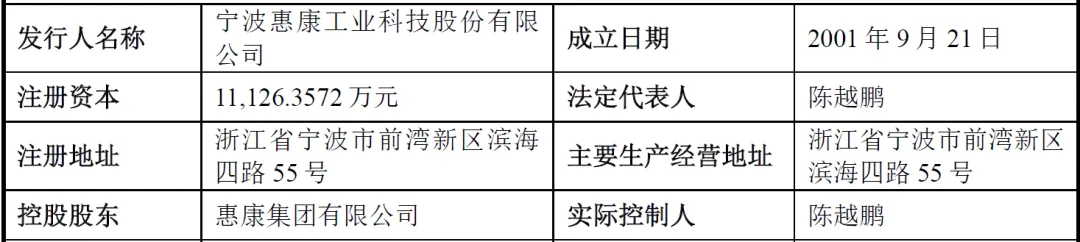

宁波惠康工业科技股份有限公司(简称“惠康科技”)成立于2001年9月21日,前身为宁波惠康国际工业有限公司,2022年10月31日整体变更为股份有限公司。公司是一家深耕制冷领域的国家级高新技术企业,核心业务为制冷设备的研发、生产及销售,主要产品涵盖制冰机、冰箱、冷柜、酒柜等,广泛应用于民用及商用领域。

经过二十余年的发展,公司已成为国内制冰机细分行业的龙头企业,2024年荣获“全国制造业单项冠军企业(制冰机产品)”称号。根据中国轻工机械协会数据,2022-2024年公司制冰机产品内销市场占有率、内销民用市场占有率均排名第一,全球市场占有率位居前列,全球民用市场占有率更是连续三年位居第一。公司产品销售覆盖全球80余个国家和地区,包括中国、美国、加拿大、澳大利亚、墨西哥、德国等主要市场,在国际制冷设备市场中具备较强的竞争力和行业地位。

二、股权结构

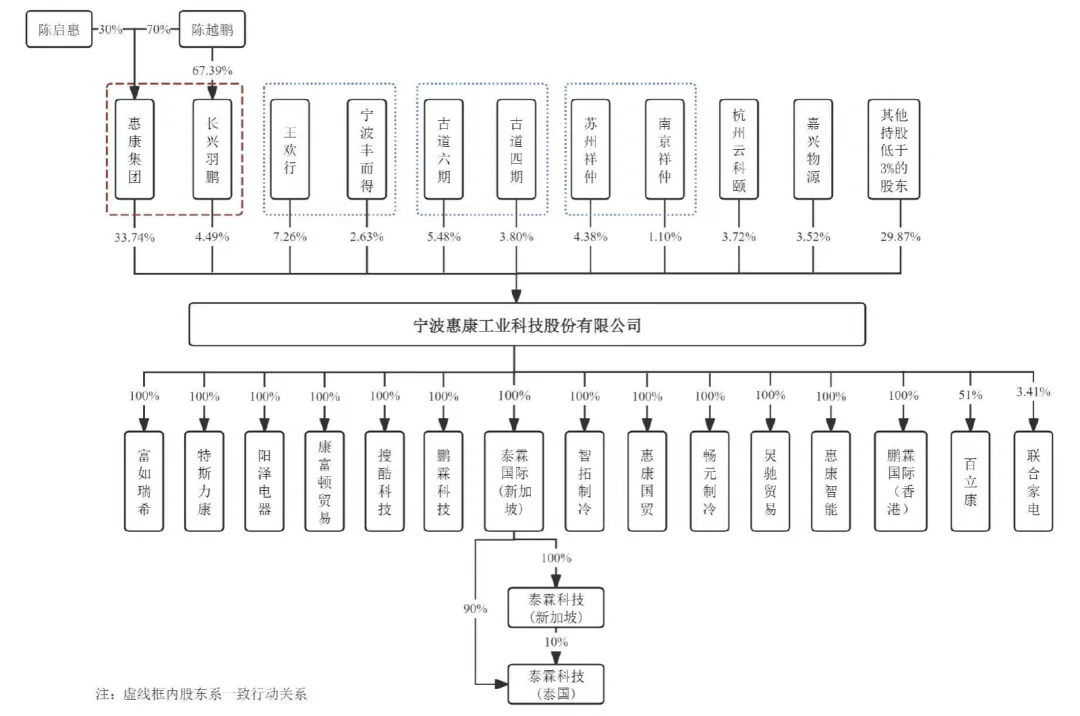

截至招股说明书签署日,公司总股本为111,263,572股,股权结构较为分散但实际控制人明确。公司控股股东为惠康集团有限公司,持有公司33.74%的股份;实际控制人为陈越鹏,其通过惠康集团间接控制公司33.74%的股份,通过长兴羽鹏企业服务合伙企业(有限合伙)间接控制公司4.49%的股份,合计控制公司38.23%的股权和表决权。本次发行完成后,陈越鹏间接控制的公司股份比例将稀释至28.68%,仍为公司实际控制人。

公司前十大股东中,除惠康集团外,王欢行持股7.26%,古道六期持股5.48%,长兴羽鹏持股4.49%,苏州祥仲持股4.38%,古道四期持股3.80%,杭州云科颐持股3.72%,嘉兴物源持股3.52%,南京铁投持股2.79%,宁波丰而得持股2.63%。前十大股东合计持股比例为71.83%,股权集中度处于合理水平。

三、业务情况

(一)主要业务

公司主营业务为制冷设备的研发、生产及销售,主要产品包括制冰机、冰箱、冷柜、酒柜及其他制冷设备。其中,制冰机是公司核心产品,报告期内(2022年度、2023年度、2024年度、2025年1-6月)销售收入占主营业务收入的比例分别为70.83%、78.44%、81.00%、80.76%,呈现持续上升趋势,成为公司收入增长的主要驱动力。公司制冰机产品种类丰富,涵盖子弹冰、方冰、颗粒冰、圆球冰等多种冰型,可满足民用及商用不同场景的需求,其中民用制冰机主要应用于办公室、家庭、学校等场景,商用制冰机主要应用于餐厅、酒店、商超、咖啡馆等场景。

(二)主要客户及供应商

报告期内,公司客户群体稳定,主要客户包括国际知名品牌商、大型连锁超市、跨境电商平台及国内电商平台客户等。公司不存在单一客户依赖风险,前五大客户销售收入占主营业务收入的比例处于合理水平。公司产品终端销售覆盖全球80余个国家和地区,其中美国是公司第一大出口市场。报告期内,公司境外销售收入占比分别为79.46%、75.37%、69.90%、45.46%,虽逐年下降,但主要系跨境电商客户采购模式转变(由境外主体采购转为境内主体采购)所致,产品终端销售至境外的收入占比总体保持稳定。

公司供应商主要为原材料供应商、外协加工供应商及劳务外包供应商,采购的主要原材料包括压缩机、电子元器件、蒸发器、冷凝器、金属材料、塑料原料等。报告期内,公司前五大供应商采购金额占总采购金额的比例相对稳定,不存在单一供应商依赖风险。

四/财务分析

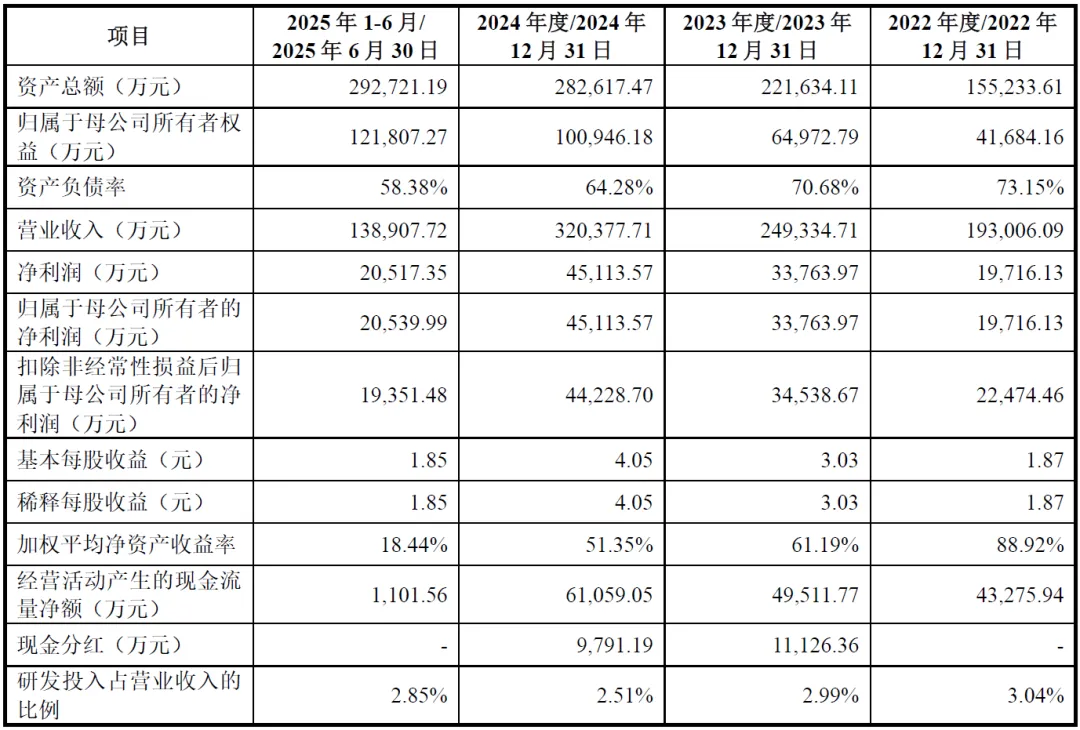

报告期内,公司主营业务毛利率分别为21.15%、24.55%、22.54%、23.55%,整体保持稳定。其中,核心产品制冰机的毛利率分别为24.52%、26.48%、24.45%、25.06%,高于整体毛利率水平,是公司利润的主要来源。报告期内,公司加权平均净资产收益率分别为88.92%、61.19%、51.35%、18.44%,虽呈下降趋势,但仍处于较高水平,反映公司盈利能力较强。

报告期各期末,公司资产负债率分别为73.15%、70.68%、64.28%、58.38%,呈逐年下降趋势,偿债压力逐步减轻;流动比率分别为1.05倍、1.18倍、1.35倍、1.42倍,速动比率分别为0.87倍、1.03倍、1.22倍、1.22倍,均呈上升趋势,短期偿债能力不断增强。总体来看,公司偿债能力良好,财务风险可控。

报告期内,公司应收账款账面余额随业务规模扩大而增长,各期末应收账款账面余额分别为21,530.90万元、48,971.98万元、48,963.11万元、62,554.63万元,占营业收入的比例分别为11.16%、19.64%、15.28%、45.03%。2025年6月末应收账款占比较高,主要系业务规模增长及部分客户应收账款尚未到回收期所致。公司已建立完善的应收账款管理制度,加强应收账款回收管理,降低坏账风险。

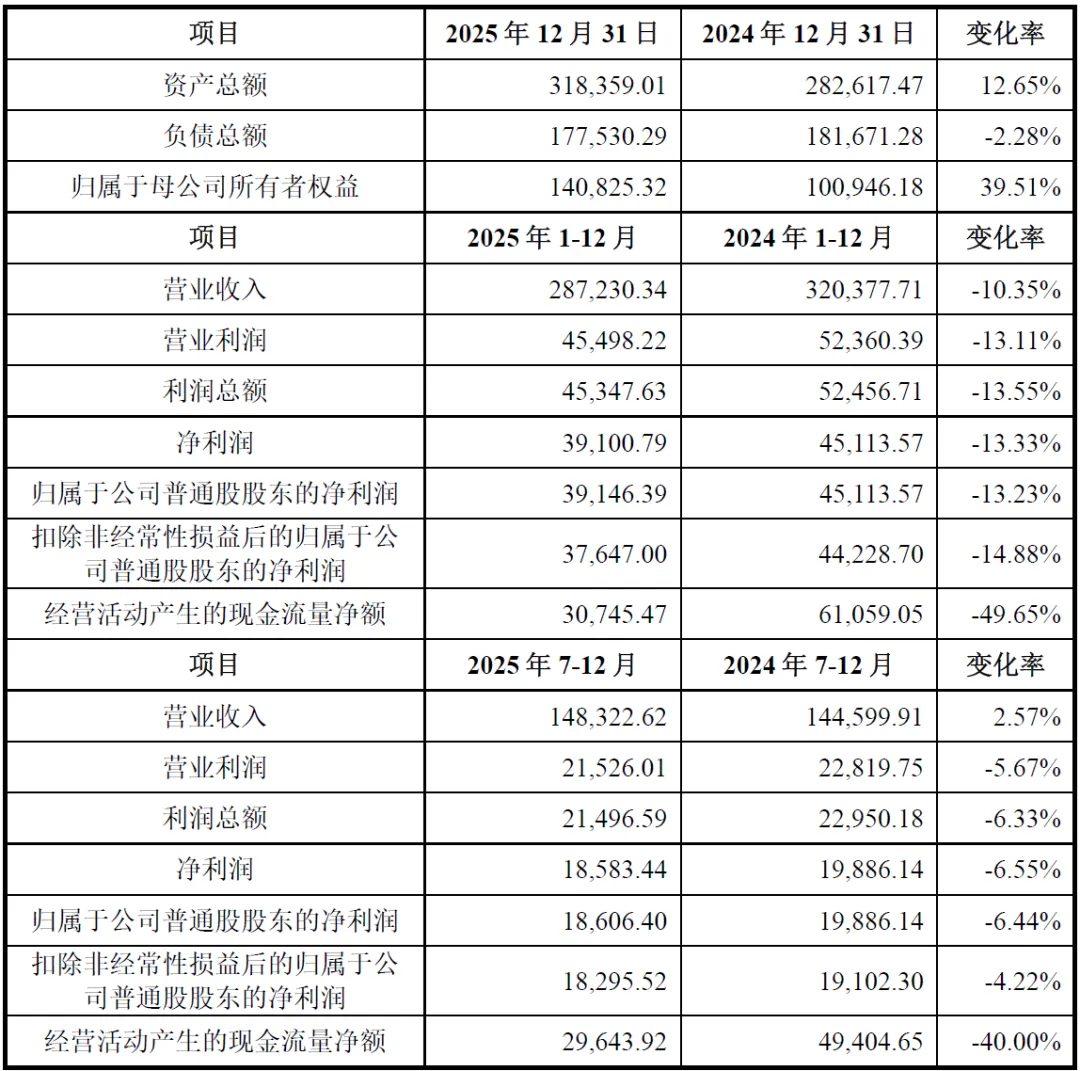

2025年度,经审阅的公司主要财务数据为营业收入287,230.34万元,同比下滑10.35%;净利润39,100.79万元,同比下滑13.33%;归属于公司普通股股东的净利润39,146.39万元,同比下滑13.23%;扣除非经常性损益后的归属于公司普通股股东的净利润37,647.00万元,同比下滑14.88%;经营活动产生的现金流量净额30,745.47万元,同比下滑49.65%。2025年业绩下滑主要受美国关税政策变动影响,随着关税政策趋于稳定,公司下半年经营情况已逐步改善,2025年7-12月营业收入同比增长2.57%,净利润同比下滑幅度收窄至6.55%。

公司预计2026年1-3月实现营业收入58,400.00万元至62,000.00万元,同比增长9.77%至16.53%;归属于母公司所有者的净利润8,270.00万元至8,790.00万元,同比增长3.31%至9.80%;扣除非经常性损益后归属于母公司所有者的净利润7,863.00万元至8,350.00万元,同比增长6.48%至13.08%,业绩有望持续回升。

五、行业情况

(一)行业概况

制冷设备制造业产业链上游主要为压缩机、蒸发器、冷凝器、电子元器件、金属材料、塑料原料等原材料及零部件供应商;中游为制冷设备制造商,主要从事制冷设备的研发、生产及销售,产品包括制冰机、冰箱、冷柜、酒柜等;下游为民用及商用终端客户,民用领域主要包括家庭、办公室、学校等,商用领域主要包括餐厅、酒店、商超、咖啡馆、奶茶店、便利店、医院等,同时产品通过跨境电商、大型连锁超市等渠道最终触达终端消费者。

根据Euromonitor数据,全球制冷设备市场规模从2019年的924.6亿美元增长至2024年的1,076.7亿美元,预计2027年将达到1,373.1亿美元,2024-2027年的年复合增长率为8.4%。我国制冷设备行业在“十四五”冷链物流规划等政策推动下,市场规模稳步增长。根据产业在线数据,2023年中国制冷设备市场规模为2,279.00亿元,同比增长6.3%,其中家用制冷设备市场规模为1,540.0亿元。未来,在制冷设备更新换代、消费需求升级及政策支持等因素驱动下,我国制冷设备行业有望持续保持增长态势。

制冰机作为制冷设备细分领域,近年来呈现快速发展趋势。根据中国家用电器协会数据,全球制冰机行业市场规模从2019年的144.8亿元增长至2024年的212.9亿元,2019-2024年年复合增长率为8.0%,预计2028年将达到272.0亿元,2024-2028年年复合增长率为6.3%;中国制冰机行业市场规模从2019年的19.6亿元增长至2024年的29.8亿元,2019-2024年年复合增长率为8.8%,预计2028年将达到43.8亿元,2024-2028年年复合增长率可达10.1%,增长潜力较大。

(二)行业竞争格局

1、国际竞争格局

全球制冷设备市场竞争激烈,国际知名品牌企业凭借技术研发优势、品牌影响力及完善的销售网络,占据较高的市场份额。在制冰机领域,国际领先企业包括马尼托瓦(Manitowoc)、星崎(HOSHIZAKI)、斯科茨曼(Scotsman)等,这些企业在商用制冰机领域技术成熟、品牌知名度高,主要面向中高端市场。此外,伊莱克斯(Electrolux)、惠而浦(Whirlpool)、三星(Samsung)、松下(Panasonic)等国际家电巨头也涉足制冰机等制冷设备领域,凭借其综合实力在全球市场占据一定份额。

2、国内竞争格局

我国制冷设备行业企业数量众多,市场竞争较为充分,呈现“头部企业引领、中小企业补充”的竞争格局。在制冰机细分领域,公司作为全国制造业单项冠军企业,凭借技术研发优势、产品品质、产能规模及成本控制能力,在国内市场占据领先地位,内销市场占有率及全球民用市场占有率排名第一。国内其他主要竞争对手包括广东新宝电器股份有限公司、福建雪人集团股份有限公司、澳柯玛股份有限公司、合肥雪祺电气股份有限公司等,这些企业在不同产品系列或细分市场具有一定的竞争力。

(三)行业发展趋势

1、智能化、信息化

随着物联网、人工智能等技术的发展,制冷设备智能化、信息化成为行业发展趋势。消费者对制冷设备的远程控制、智能温控、故障预警等功能需求日益增长,推动行业企业加大智能化技术研发投入,提升产品智能化水平。

2、绿色节能

在全球“双碳”目标及环保政策推动下,绿色节能成为制冷设备行业的重要发展方向。行业企业不断优化产品设计、采用节能环保材料及高效制冷技术,降低产品能耗,减少对环境的影响,以满足市场对节能环保产品的需求。

3、产品个性化、多元化

随着消费升级及市场需求多样化,制冷设备产品呈现个性化、多元化发展趋势。民用制冰机针对家庭、办公室等不同场景推出多种规格、冰型的产品,商用制冰机则根据餐厅、酒店、商超等不同客户的需求提供定制化解决方案,产品应用领域不断拓宽。

4、全球化布局

在国际贸易格局变化及市场竞争加剧的背景下,行业领先企业纷纷加快全球化布局,通过在海外建立生产基地、拓展新兴市场等方式,优化产能布局,降低国际贸易摩擦风险,提升全球市场份额。

六、企业分析

(一)企业优势

► 行业地位领先,市场份额高

公司是国内制冰机细分行业的龙头企业,2024年荣获“全国制造业单项冠军企业(制冰机产品)”称号。根据中国轻工机械协会数据,2022-2024年公司制冰机内销市场占有率、内销民用市场占有率均排名第一,全球市场占有率位居前列,全球民用市场占有率连续三年排名第一,在行业内具有较强的市场竞争力和品牌影响力。

► 技术研发实力雄厚

公司是国家级高新技术企业,注重技术研发和创新,建立了“自主研发为主、合作研发为辅”的研发体系,设有专业的研发部门和测试中心。截至2025年6月30日,公司已取得177项专利授权,其中发明专利36项,参与起草和制定了4项国家标准、5项团体标准和1项行业标准,技术实力雄厚。公司核心产品制冰机经过多次迭代升级,在能耗、体积、制冰时间等方面具有明显优势,能够满足市场对产品智能化、信息化、绿色节能的新需求。

► 产品矩阵丰富,应用场景广泛

公司主要产品涵盖制冰机、冰箱、冷柜、酒柜等多种制冷设备,其中制冰机产品包括子弹冰、方冰、颗粒冰、圆球冰等多种冰型,可满足民用及商用不同场景的需求。公司产品应用领域广泛,覆盖家庭、办公室、学校、餐厅、酒店、商超、咖啡馆等多个场景,能够为客户提供一站式制冷设备解决方案,产品竞争力较强。

► 客户资源稳定,销售网络完善

公司通过ODM模式与Electrolux(伊莱克斯)、MCAppliance等国际知名品牌商建立了长期稳定的合作关系,产品进入沃尔玛、家得宝、好市多等海外大型连锁超市及亚马逊、Tiktok等线上渠道;通过OBM模式在国内电商平台建立了较强的品牌影响力,“惠康(Hicon)”品牌制冰机常年位居京东、天猫等主流平台销量榜前列。公司销售网络覆盖全球80余个国家和地区,客户资源稳定,市场开拓能力较强。

► 产能布局优化,交付能力较强

公司在宁波前湾新区拥有生产基地,并正在建设前湾二号制冷设备智能制造生产基地、制冷设备生产基地智能化升级改造项目及泰国制冷设备智能制造生产基地,产能规模持续扩大。公司采用“以销定产”与适度库存相结合的生产模式,生产效率较高,能够快速响应客户订单需求,交付能力较强。

(二)企业不足及风险

► 境外收入占比仍较高,受国际贸易政策影响较大

报告期内,公司境外销售收入占比虽逐年下降,但产品终端销售至境外的收入占比总体保持稳定,美国是公司第一大出口市场。2025年以来,美国对华关税政策频繁变动,导致公司主要产品出口美国关税大幅波动,对公司经营业绩产生了一定的不利影响。公司虽已通过布局泰国生产基地等方式应对国际贸易摩擦,但境外市场依赖度仍较高,国际贸易政策变动仍是公司面临的主要风险之一。

► 自主品牌影响力有待进一步提升

公司业务模式以ODM为主,OBM业务占比较低,自主品牌“惠康(Hicon)”“沃拓莱(WATOOR)”虽在国内制冰机市场具有一定的知名度,但在全球市场的品牌影响力仍不及马尼托瓦、星崎等国际知名品牌。自主品牌推广及渠道拓展需要投入大量的资金和时间,短期内难以实现较大突破。

► 应收账款占比较高,存在坏账风险

报告期各期末,公司应收账款账面余额随业务规模扩大而增长,2025年6月末应收账款账面余额占营业收入的比例达到45.03%,占比较高。部分主要客户存在应收账款逾期情形,若宏观经济、行业状况或客户自身经营状况发生重大不利变动,可能导致公司应收账款无法足额收回,产生坏账损失,对公司现金流和经营业绩造成不利影响。

► 研发投入占比相对较低

报告期内,公司研发投入占营业收入的比例分别为3.04%、2.99%、2.51%、2.85%,虽呈波动趋势,但总体相对较低。随着制冷设备行业技术升级加快、市场竞争加剧,公司需要持续加大研发投入,以保持技术领先地位和产品竞争力。若研发投入不足,可能导致公司在技术创新、产品迭代等方面落后于竞争对手。

► 国际贸易摩擦加剧,关税政策变动风险

近年来,国际贸易保护主义抬头,中美贸易摩擦加剧,美国等国家频繁调整关税政策,对我国制冷设备出口产生了一定的不利影响。公司主要产品出口美国,关税政策的频繁变动可能导致客户采购成本上升、订单减少,或通过协商降价转移关税成本压力,对公司经营业绩产生不利影响。

► 市场竞争加剧,行业集中度可能提升

随着制冰机市场规模扩大及行业发展前景向好,海尔、美的、小熊电器、九阳股份等传统家电企业及新兴小家电企业纷纷进入制冰机领域,行业竞争有望进一步加剧。若公司不能持续保持技术领先地位、产品竞争力和成本控制能力,可能导致市场份额被挤压,盈利能力下降。

► 原材料价格波动风险

原材料是公司营业成本的主要组成部分,报告期内直接材料占主营业务成本的比例均在82%以上。公司采购的主要原材料包括压缩机、电子元器件、金属材料、塑料原料等,其价格受宏观经济、市场供求关系等因素影响较大。若未来原材料价格大幅上涨,公司无法有效将成本压力向下游传导或通过工艺技术改进予以抵消,将导致主营业务毛利率下降,对公司利润水平产生负面影响。

► 汇率波动风险

公司产品销售主要以境外市场为主,主要以美元报价和结算,而成本端主要使用人民币计价。人民币对美元的汇率波动将影响公司的毛利率水平和汇兑损益,进而影响公司经营业绩。近年来,人民币对美元的汇率波动幅度较大,若未来汇率波动幅度进一步加大,且公司不能采取有效措施减弱汇率波动风险,将对公司经营业绩产生不利影响。

► 宏观经济波动风险

公司主要产品包括制冰机、冰箱、冷柜、酒柜等,主要应用于民用及商用领域,行业发展情况与国内外宏观经济波动、居民可支配收入等密切相关。若国内外宏观经济形势恶化,将导致居民可支配收入下降,进而影响消费者对制冷设备的需求,可能造成公司订单减少、存货积压、货款收回困难等情况,对公司经营业绩产生负面影响。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?