【行业研究】新能源行业周报:储能行业迎价值创造新纪元 碳酸锂价格企稳回升

- 2026-07-14 22:16:25

新能源行业周报

——

新能源汽车:

储能行业迎价值创造新纪元 碳酸锂价格企稳回升

1

市场回顾

上周电池级碳酸锂价格为14.45-15.70万元/吨,均价为15.00万元/吨,较前一周上涨1.7%;工业级碳酸锂价格为14.00-15.50万元/吨,均价为14.75万元/吨,较前一周上涨2.1%。广州期货交易所碳酸锂主力合约上演剧烈震荡行情,合约开盘报159,120元/吨,盘中一度冲高至162,300元/吨,最终收报157,200元/吨。

3月24日,国家能源局综合司正式印发《2026年能源行业标准计划立项指南》,首次将"新型电力系统"和"新型储能"列为两大独立重点立项方向,明确了全年能源行业标准制定的核心方向。该指南聚焦新型能源体系构建,为光伏、储能、电力市场等领域的高质量发展划定清晰路径。

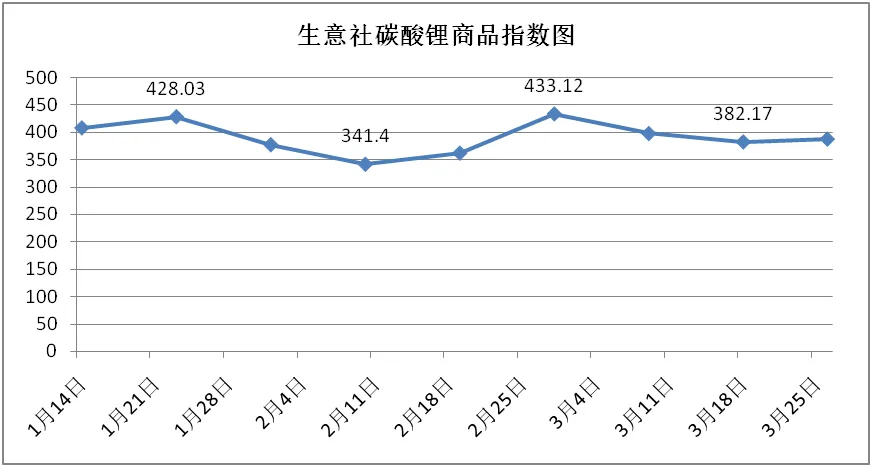

生意社碳酸锂商品指数

日期 | 1月14日 | 1月23日 | 2月1日 | 2月10日 | 2月19日 | 2月28日 | 3月9日 | 3月18日 | 3月26日 |

商品指数 | 407.64 | 428.03 | 377.07 | 341.4 | 361.78 | 433.12 | 397.45 | 382.17 | 387.26 |

2

机构分析

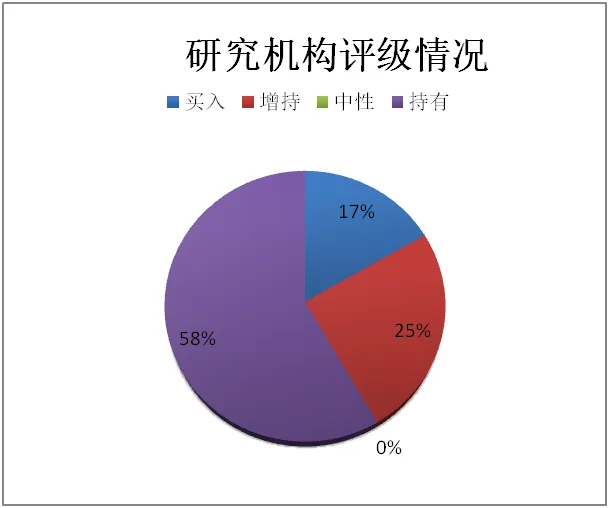

上一周期(3月24日-3月31日),共有14家证券研究机构共发布新能源概念相关研报10份,其中9份研报对新能源相关公司给出了评级,其中买入评级2个,增持评级1个,中性评级0个,持有评级7个。

3

行业动态

【国家能源局重磅发布能源行业标准计划立项指南 首次将新型储能列为独立重点方向】

3月24日,国家能源局综合司正式印发《2026年能源行业标准计划立项指南》,这份聚焦新型能源体系构建的核心文件,不仅明确了全年能源行业标准制定的核心方向,更释放出推动能源安全保供、绿色低碳转型的强烈信号。指南最核心的突破是首次将"新型电力系统"和"新型储能"列为两大独立重点立项方向,打破了以往两者融合标准模糊的困境,直接定义了下一代电力系统的技术路线与发展核心。指南明确,标准制定覆盖电化学储能、压缩空气储能、飞轮储能等多元技术形态,同时聚焦储能装备智能化运行、并网安全两大关键痛点。

【31省政府工作报告出炉 新能源装机、绿电直连、零碳园区成热词】

2026年"十五五"开局之年,新能源已然成为各省布局未来赛道、重塑增长动能、抢占发展先机的核心主攻方向。31省政府工作报告中,15省提及新能源装机,8省提及沙戈荒大基地,28省/市提及风光储氢,15省/市提及绿电直连、绿电,24省/市提及零碳园区。其中,陕西、内蒙古、山西、吉林、辽宁、浙江、安徽、云南8省明确2026年新增新能源装机规模超100GW。截至目前,河北、青海、云南、山东、内蒙古、黑龙江、湖北、山西8省共下发56个绿电直连项目,规模超10.2GW。

【储能行业迎来价值创造新纪元 2026年1-2月新增装机同比增长472.06%】

2026年,储能行业正经历一场深刻的"身份置换"。随着强制配储政策的退坡与容量电价机制的全面落地,产业重心已从单纯的"装机导向"转向实质性的"效益导向"。2026年1-2月,国内新型储能新增装机达9.51GW/24.18GWh,装机容量同比增长高达472.06%,其中AI算力中心配套储能占比突破40%,正式超越传统新能源配储,成为第一大应用场景。储能行业已从电力系统的"可选附件"演变为算力时代的"刚需基座"。

4

企业跟踪

【光伏行业进入高质量发展阶段 前2月新增装机同比下降17.71%】

国家能源局最新数据显示,2026年1月至2月全国光伏新增装机容量为32.48GW,同比下降17.71%。这标志着光伏行业正从"规模扩张"向"价值竞争"深度切换。尽管装机增速放缓,但中国电力企业联合会预计,2026年太阳能发电装机规模将首次超过煤电装机规模,年底风电和太阳能发电合计装机规模达到总发电装机的一半。在装机增速放缓的背景下,光伏行业分化态势正加速显现,高效技术路线逐渐获得大型央国企的认可。

【三峡阳江青洲五七期海上风电项目取得重要进展 总投资约550亿元】

三峡阳江青洲五七期海上风电项目位于广东省阳江市阳西县沙扒镇附近海域,是三峡集团在南海近海深水区布局的千万千瓦级海上风电基地的重要组成部分。项目总装机容量200万千瓦,由青洲五期和七期各100万千瓦组成,共规划安装118台12兆瓦、23台13兆瓦、21台13.6兆瓦大容量风机及1台16兆瓦漂浮式风机,预计2026年12月全容量并网发电,总投资约550亿元。项目是全球首个采用±500千伏/2000兆瓦柔性直流输电的海上风电项目,解决了深远海大容量电力送出的技术瓶颈,输电效率提升30%以上。

【浙江省公布3480MW重大海上风电项目 包括8个海上风电项目】

3月18日,浙江省发展和改革委员会发布《关于印发浙江省扩大有效投资"千项万亿"工程2026年第一批重大建设项目实施计划项目表的通知》。风电类项目共10个,包括8个海上风电项目(总装机容量达3480MW)、1个全省风电项目打包以及1个深远海风电母港工程。具体项目包括:玉环2号海上风电项目(508MW)、大唐临海1号海上风电项目(500MW)、温岭1号海上风电建设项目(504MW)、温岭2号海上风电建设项目(504MW)、舟山市普陀2#海上风电场项目(408MW)、嵊泗1#海上风电项目(396MW)、嵊泗3#、4#海上风电项目(408MW)、嵊泗7#海上风电项目(252MW)。

5

高新技术

【2026年动力电池技术进入商业化关键拐点】

2026年被公认为动力电池技术商业化的关键拐点,半固态电池开启量产上车周期,钠离子电池实现规模化破局,固态电池研发加速推进,多技术路线并行发展的产业格局正式形成。半固态电池凭借能量密度高、安全性能优、低温适应性强的核心优势,有望在2026年实现规模化量产与装车应用。东风集团旗下东风奕派营销事业部总经理余岳峰透露,奕派"满血华为"高性能轿跑将首搭东风自研混合固液电池,续驶里程超1000公里,计划今年下半年开启交付。

信息来源

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 行业研报 | 端侧AI算力与存算一体(CIM)架构演进及AI Agent商业化落地前瞻

- 2026年饮料行业全景解析(券商研报汇总):现状、困局、前景及头部企业玩法

- 行业研报|2026脑机接口技术发展现状、全球格局及中国相关公司分析报告

- 【行业研报纪要】【提示原料药底部机会!!】跟涨势,挖底部,把握新一轮涨价周期

- AI研报12:全球经济格局与战争,隐藏在国家资产负债表中

- 2026电动汽车行业深度解析(券商研报汇总):现状、困局、前景及头部玩法

- 行业研报 | 体外安全药理学筛选市场报告(预测至 2035年)

- 消费行业新股专题研究报告:情绪经济风起,消费新股涌动(附下载)

- 《行业研报》华鑫证券-化工行业:丁二烯、乙烯等涨幅居前,建议关注进口替代、纯内需、高股息等方向

- 【行业研报纪要】黄金行业热点:历次中东冲突后的金价和黄金板块复盘