存储是数字经济的基础设施,本质是通过各类存储介质、设备及解决方案,实现数据的采集、存储、读取、传输与管理,是衔接数字生产、流转与应用的关键环节。存储器是用来存储数据、信息和各类程序软件的记忆部件。

存储分类如下:

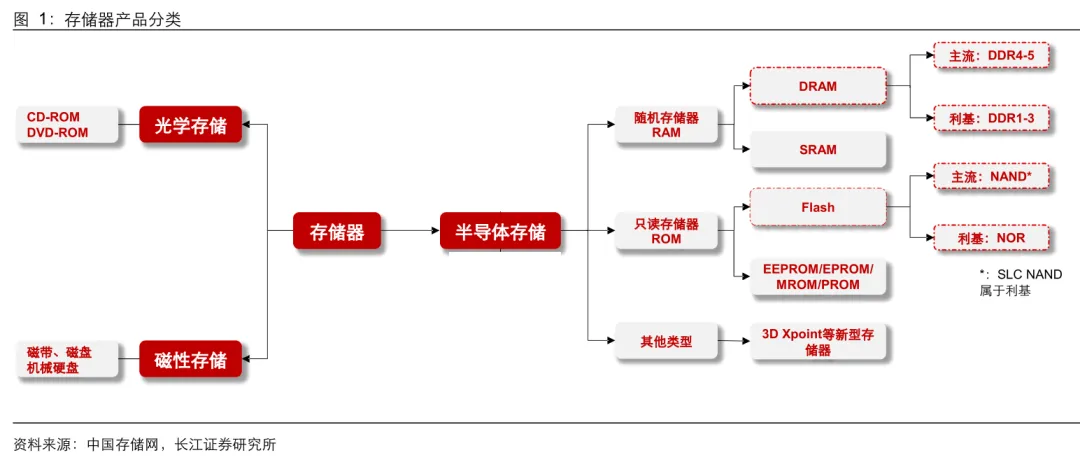

1)按存储介质分类,主要分为“易失性存储”与“非易失性存储”两大类。存储介质是决定存储产品性能、容量与成本的核心。

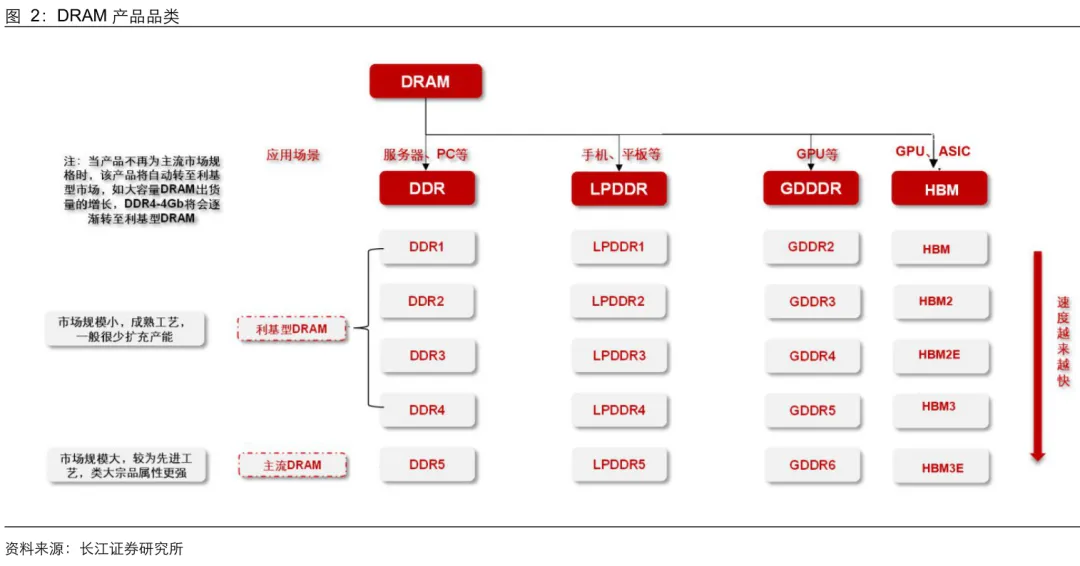

DRAM是存储产品中的营收占比最大的产品。DRAM基本存储单元由一个晶体管和一个电容(1T1C)构成,应用在主机内存上,产品主要分为DDR、LPDDR(Low Power DDR,低功耗DDR)、GDDR(Graphics DDR,图像DDR)、HBM(高带宽内存)等。

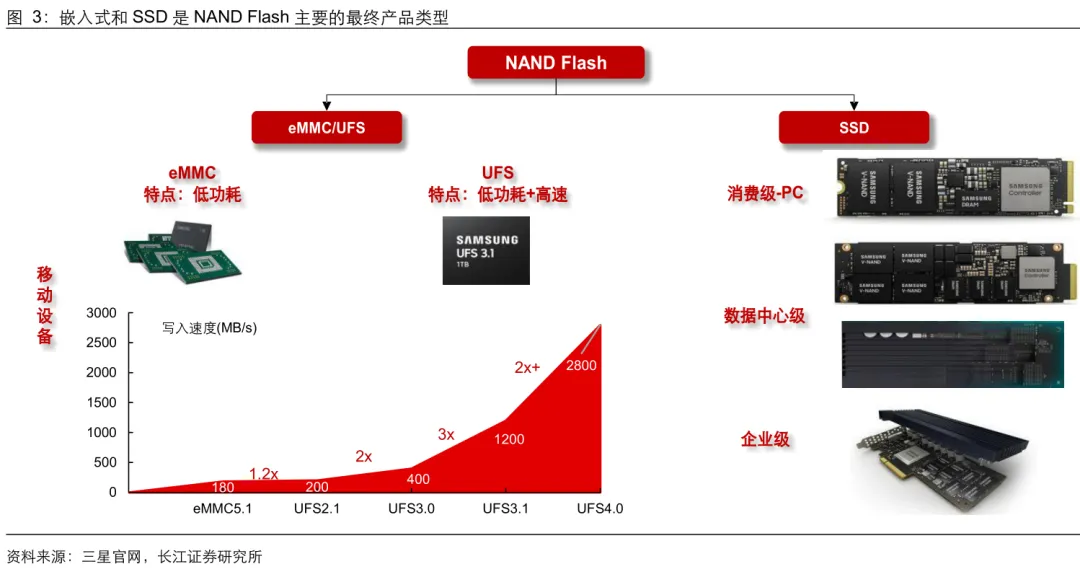

NAND Flash是最为常的非易失存储介质,其容量大、且断电不会丢失数据的特征,决定了NAND Flash被广泛应用在资料存储的应用属性。

2)按产品形态分类,可分为存储芯片、存储模组、存储系统三大类,覆盖从底层核心组件到终端应用及配套服务的全链条。存储芯片:核心产品,是所有存储设备的核心组件,包括DRAM、NAND Flash、NOR Flash等。

存储模组:由存储芯片、主控芯片、PCB板等组成,是存储芯片的“应用载体”,常见产品包括SSD(固态硬盘)、移动硬盘、内存模组等。

存储系统:由多个存储设备、软件及网络组件组成,核心产品包括SAN(存储区域网络)、NAS(网络附加存储)、DAS(直接附加存储)、分布式存储等,主要用于AI数据中心、云计算等企业场景。

1、全球市场空间

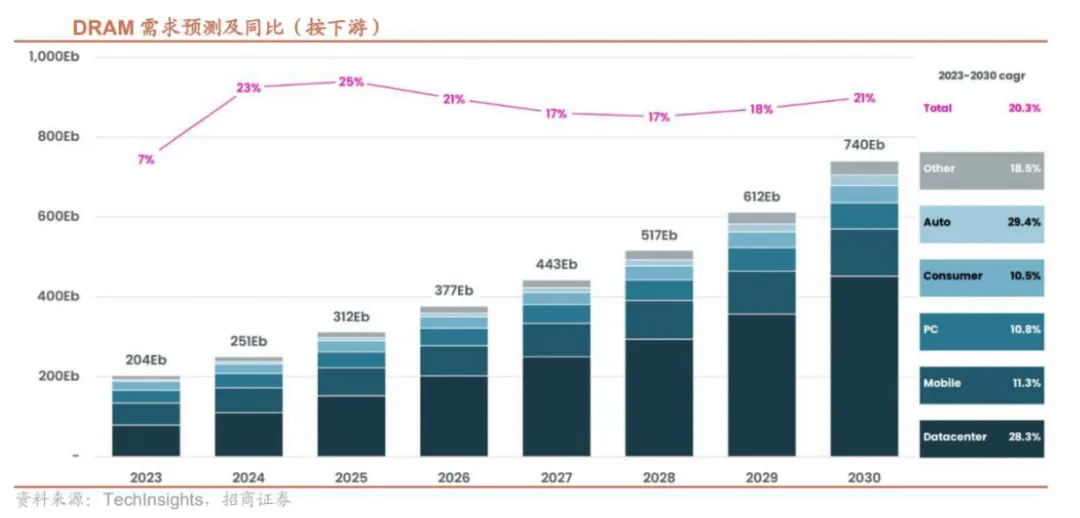

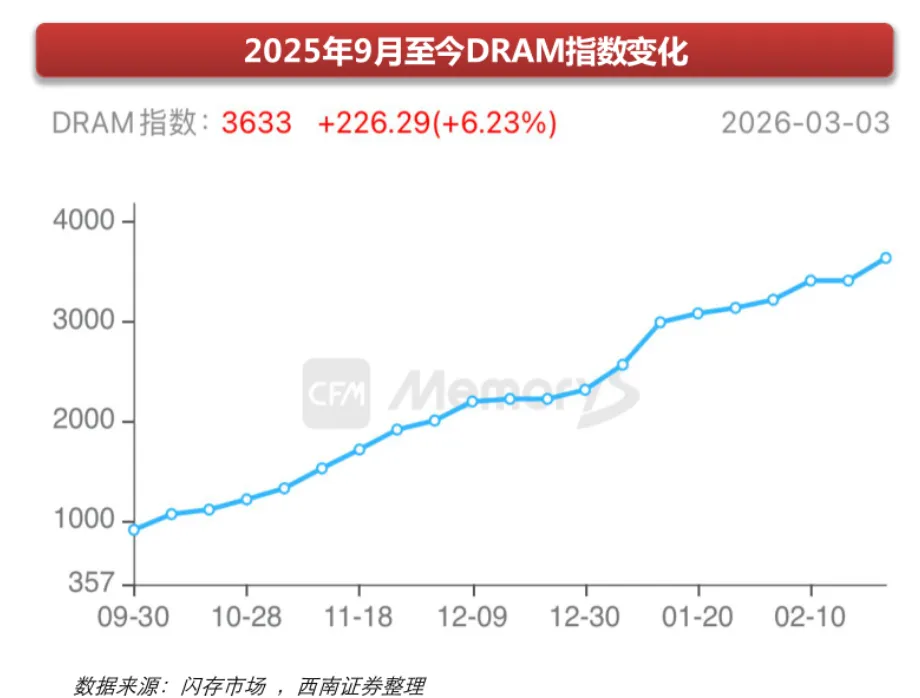

结合WSTS、摩根大通等机构数据,预计2026~2030年全球存储芯片市场规模将保持高速增长,年复合增长率维持在25%~30%区间,2030年全球市场规模将突破1.8万亿美元,较2026年的6000亿美元实现翻倍以上增长。

分品类来看,核心细分领域增长分化明显,具体预测如下:

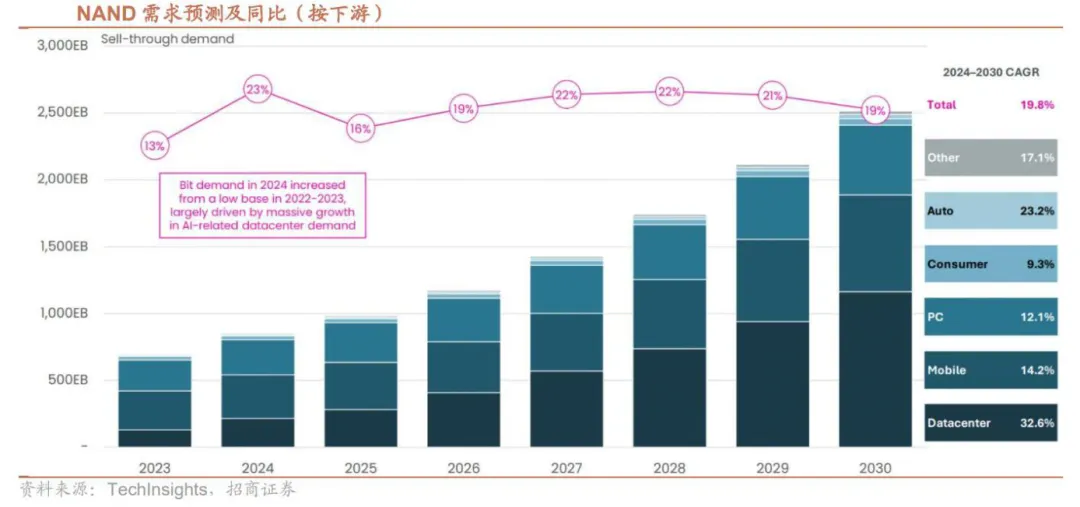

NAND Flash:2026~2030年年复合增长率维持在22%~27%,2030年市场规模预计达7500亿美元,其中eSSD年复合增长率达45%,2030年占NAND Flash市场比重提升至50%以上;NOR Flash受益于端侧AI、物联网需求,年复合增长率维持在18%~22%,2030年市场规模突破500亿美元。根据TechInsights预测,2023-2030年,数据中心NAND需求CAGR达32.6%,超过PC(12.1%)、移动(14.25)等传统领域。

新存储产品(3D XPoint、ReRAM、MRAM等):随着技术成熟,逐步实现规模化商用,聚焦高端场景(AI训练、工业控制),2026~2030年年复合增长率超50%,2030年市场规模突破1000亿美元,成为存储芯片市场的新增长极。

2026~2030年中国存储芯片市场规模将保持高于全球的增速,年复合增长率维持在30%~35%,2030年市场规模将突破8000亿美元,占全球市场比重提升至45%以上。储存芯片主要由海外巨头主导,国产替代空间广阔,当前国内DRAM与NAND的国产替代率仅为12%和15%。3、驱动因素

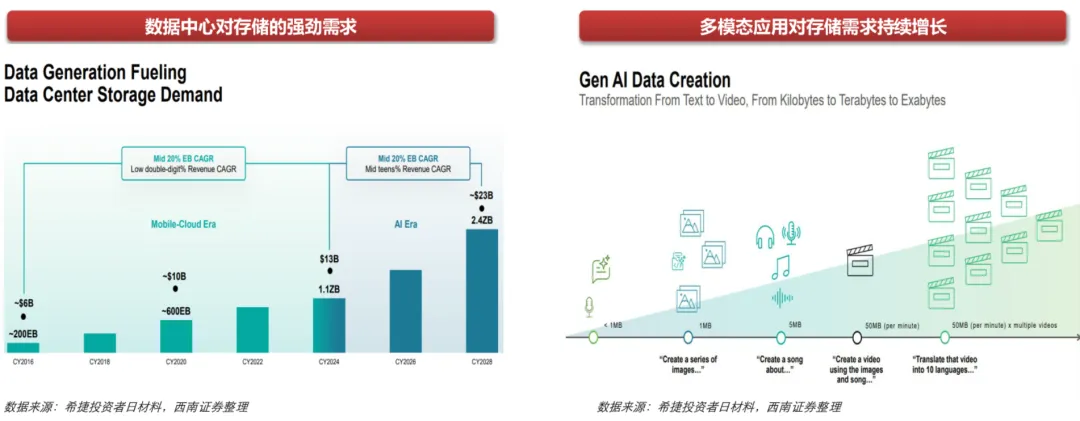

需求端:在AI agent、多模态应用与视频生成等大模型应用的浪潮下,全球数据正以指数级速度爆发式增长,直接引爆数据中心的存储需求,存储容量需求将从EB级别增至ZB级别(1ZB=1024EB,1EB=1024PB, 1PB=1024TB)。比如字节Seedance2.0支持文字、图片、音频、视频四种模态输入,单条多模态任务的数据量从KB级跃升至GB/TB级别,长上下文推理和实时视频流处理,生产10秒视频消耗的Token是文本生成的数十倍。

供给端:产能挤压,扩产谨慎,短期供给刚性。海外三大原厂将有限产能向高利润HBM和DDR5产品倾斜,对消费级和低端存储芯片产能造成严重挤压,供需缺口扩大;存储原厂在上轮周期产能和资本开支过度后,本轮周期扩产动作均较为谨慎;高端HBM存储芯片建设周期长(1.5~2年),短期供给持续偏紧。

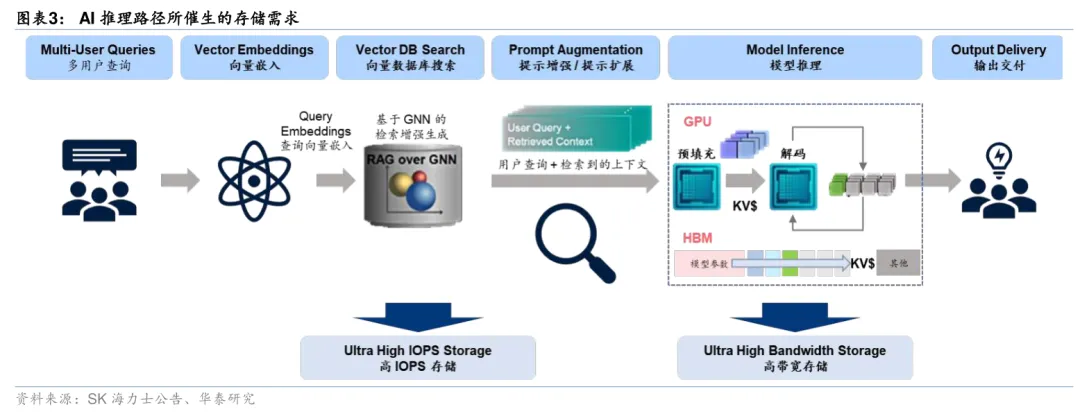

AI推理计算具备的高并发量、长上下文、多模态、外部知识检索持久化的特点。

大模型推理的KV-Cache(上下文数据以键值缓存表示)容量随上下文长度线性增长。例如70B模型在4k context下需要约40-60GB的KV-Cache,而在128k-1M=context时代,同一模型的KV-Cache需求可直接扩大几十倍。HBM只能承担高速、热数据的即时访问,因此大部分KVCach必须放在DDR5/LPDDR或更大容量的SSD上。

RAG(Retrieval-Augmented Generatior)引入外部知识库,导致数据吞吐量跳变,RAG推理过程包含:embedding计算、向量数库检索、拼接上下文和LLM推理。RAG系统需要频繁访问海量的嵌入向量(embedding vectors),这些向量通常存储在DRAM、CXL Memory以及NVMe SSD中。

多模态推理(文字、图像、语音、视频)带来输入数据量大幅上升中间embedding特征膨胀,同样要求实现系统级的分层存储调度。

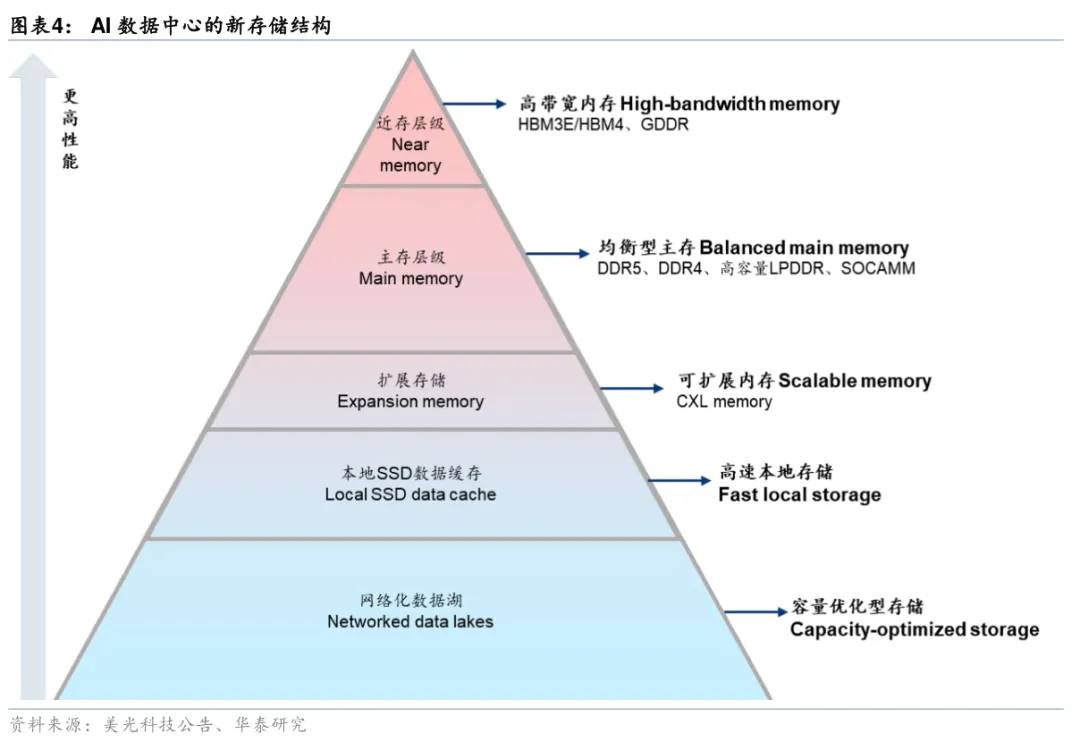

AI推理计算对带宽、延迟和容量的极致需求,催生了金字塔式的分层存储架构。=

近存层:HBM位于GPU或ASIC芯片封装内部的近存单元。HBM是AI训练与推理的绝对瓶颈,GPU的算力利用率直接取决于HBM的带宽。

主存层:DDR5/LPDDR在AI服务器中,DDR5主要承担数据预处理、模型加载以及作为HBM的二级缓冲池,主要为服务器CPU(如Intel Xeon6或AMD EPYC Turin)挂载的主系统内存。访问时延一般在10-100纳秒(ns)左右。

扩展储存层(CXL,Compute Express Link) :构建近计算侧的大容量缓存层(允许多个 GPU 或 CPU 共享同一块大容量内存池)。核心功能是在 DRAM(容量小,成本高)与SSD(容量大,延迟)之间架起一座桥梁,实现数据预取的功能。CXL Memory 允许系统将 DRAM 容量扩展 4~8 倍,且保持缓存一致性。业界普遍认为 CXL 是解决 AI 内存墙的必经之路。

本地SSD数据缓层:高频访问热数据的快速持久层,是训练数据的快速补给站,也是推理服务快速响应核心,访问时延一般为微秒( μs)。当前主要产品为PCle Gen5 SSD。相比传统SSD,eSSD在耐久度(DWPD)、并行性、l/O一致性、断电保护以及端到端数据路径完整性方面都经过专门优化,以适应大规模数据中心7X24小时的工作负载特性。

网络数据湖层:位于数据中心架构的冷数据层,访问时延一般为毫秒级别(ms)。机械硬盘(HDD)具有高容量低成本特点,是数据中心的容量基石,决定整体数据存储规模。Seagate(希捷)、Western Digital(西部数据)近年来持续推进20TB+、22TB、26TB(SMR)等高容量Nearline HDD,并预计在2026-2027年进入30TB+HAMR/HCMR时代。

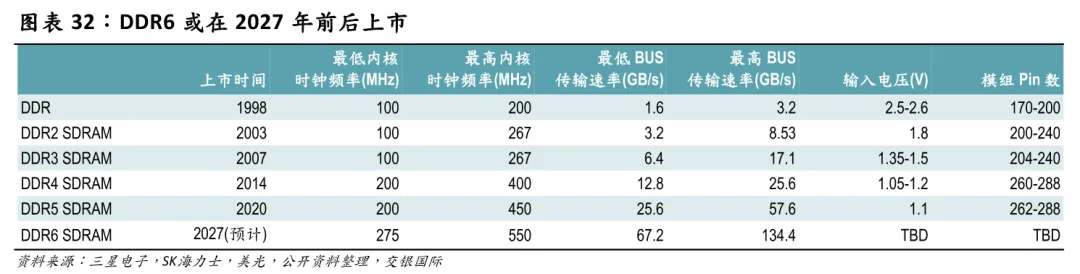

目前应用最广的通用DRAM产品是DDR SDRAM,采用与CPU时钟相同步的方式(称为Synchronous DRAM,SDRAM),并在时钟起落过程中均进行操作,因此使得速率加倍,称为 DDR(Double Data Rate)。DDR产品由JEDEC标准化组织维护和制定标准。通用的DDR产品一般应用在个人计算机和通用化服务器上,而根据应用不同的高带宽HBM,低功耗LPDDR,图像显示GDDR等则根据应用不同对部分参数进行定制化优化。

1)DDR技术趋势:优先制裁升级,未来3D DRAM是重点最新一代DDR技术(DDR5 SDRAM)从2020年开始上市,最新的内核时钟频率达到450MHz,传输速率最高达或可到57.6GB/s。下一代DDR产品DDR6产品最早或在2027年大规模上市。

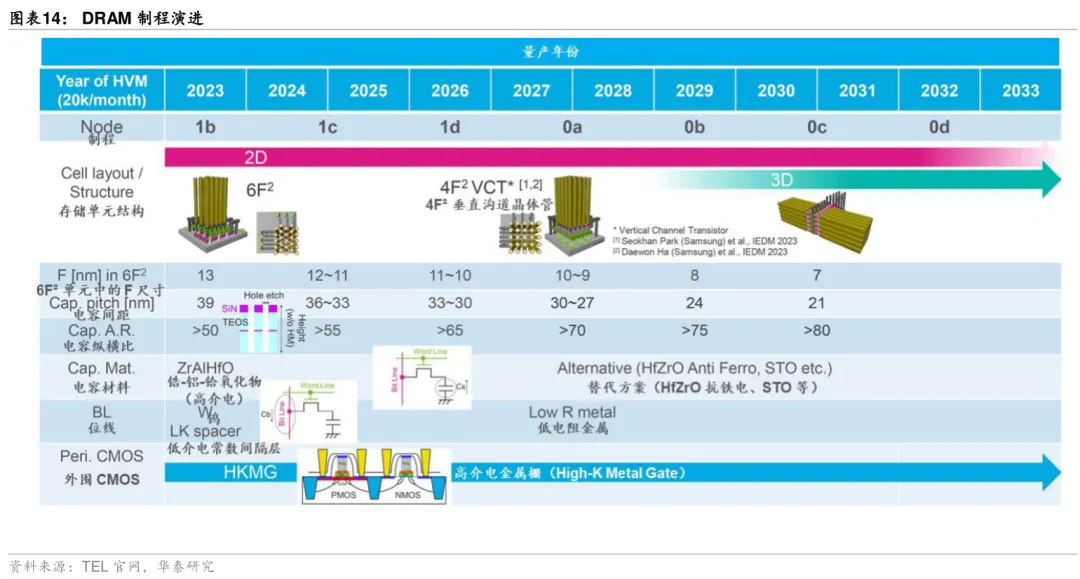

DRAM过去一段时间,提高产品效率(内存带宽/传输速度、晶体管密度、功耗)等主要方法依然是制程升级。

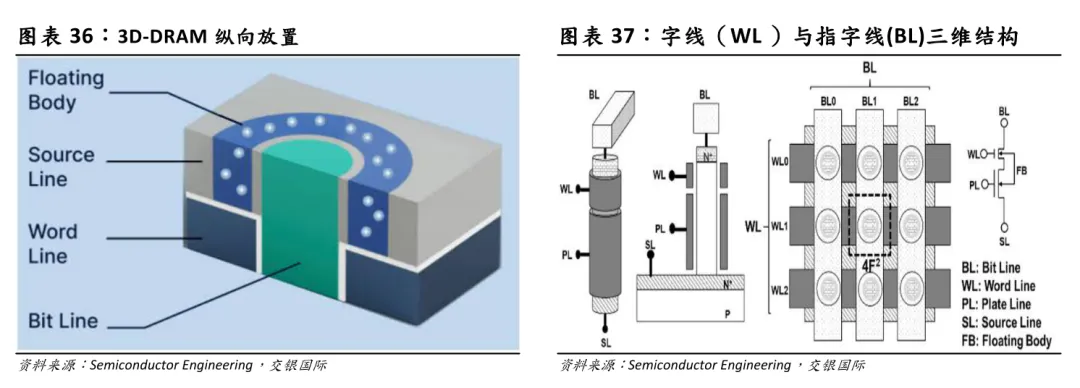

3D DRAM正在经历从实验室验证阶段向样品阶段的进展过程,三星电子或已在内部开始试生产16层3D DRAM产品。DRAM目前在制程节点上的升级还在推进,性能仍有进步空间,因此对3D DRAM大规模上市没有时间表,或2028年之后。

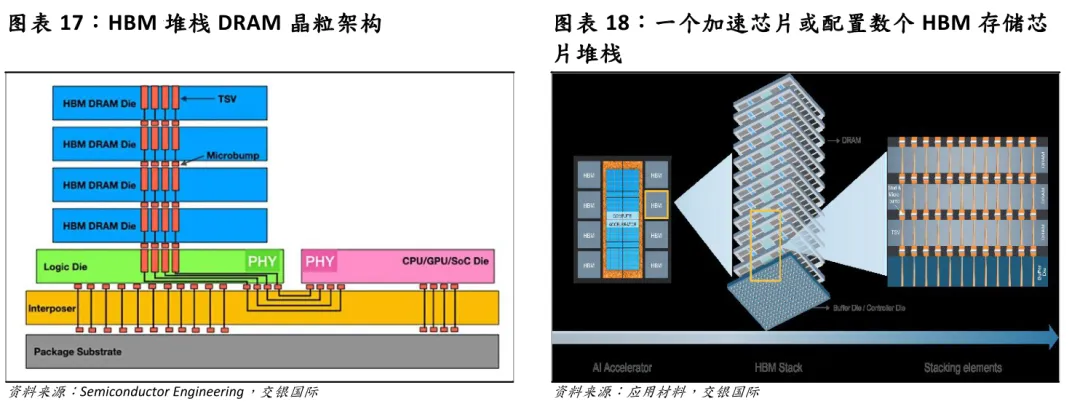

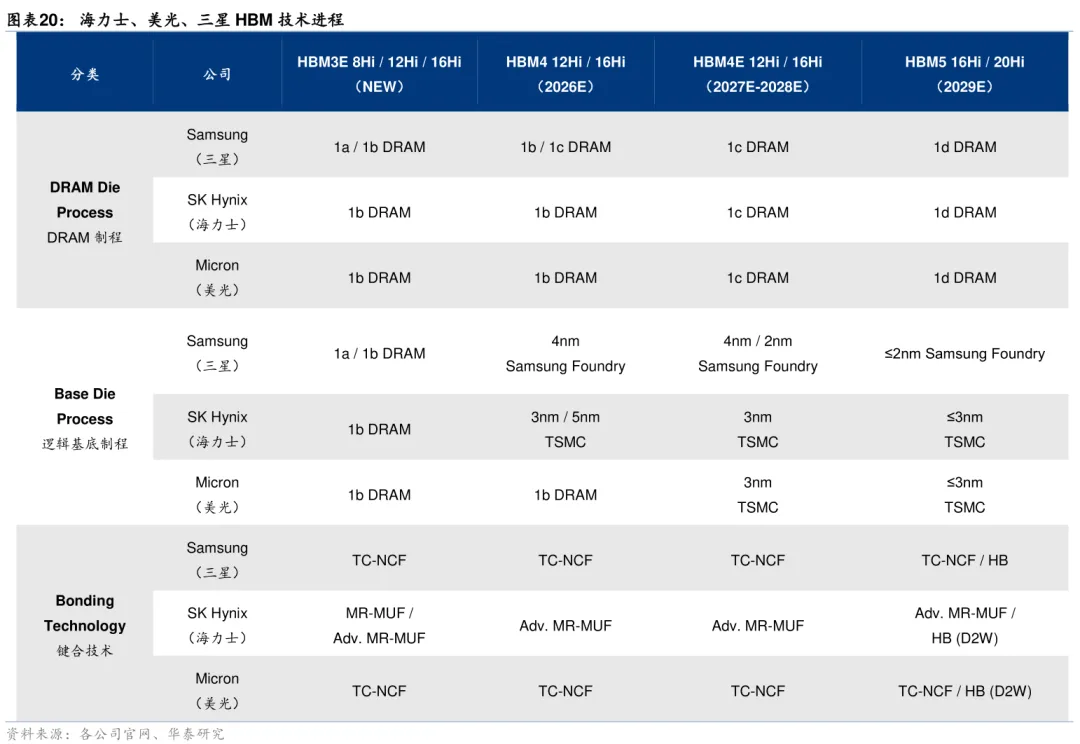

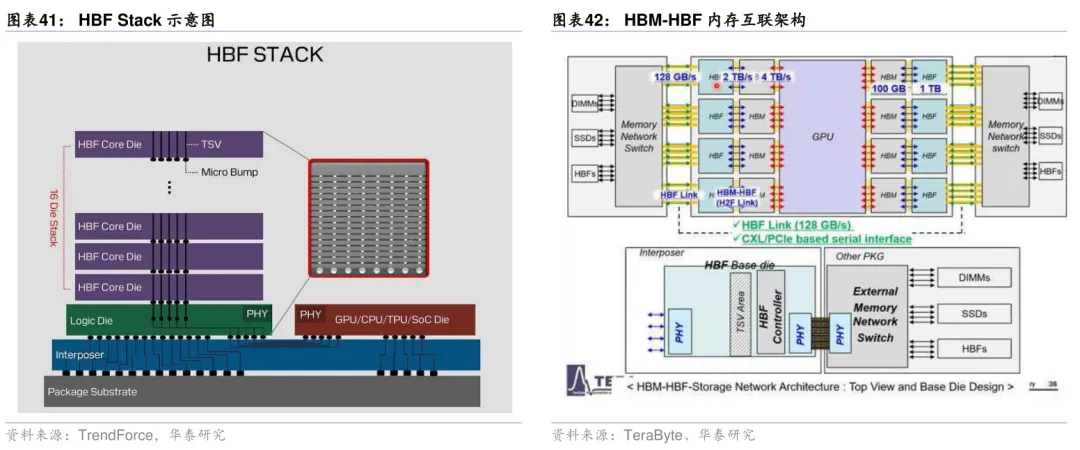

HBM:将多个DRAM芯片进行堆叠形成3D堆栈(stack),同时汇聚多个存储物理层通信信道进而达到与计算芯片(GPU或者ASIC加速器)高速通信的目的。具体说,在每个HBM堆的底部由一个逻辑晶粒(logic die)作为基础,这个逻辑晶粒起到控制读写和与计算芯片通信交换的作用。在这个逻辑晶粒以上,根据标准的不同堆叠多个HBM DRAM存储晶粒(HBM DRAM Die),并通过TSV(Through Silicon Via)实现HBM DRAM晶粒间的纵向连接。

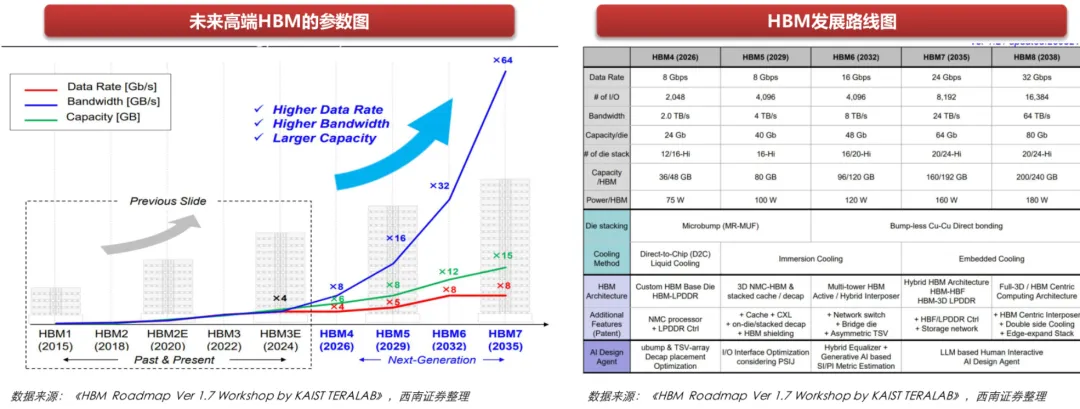

当前全面发力HBM4:三星、SK海力士、美光正以HBM4为核心,在技术、产能、客户、资本四大维度展开全面军备竞赛,目标锁定英伟达Rubin等AI平台的千亿级HBM订单。竞争格局:SK海力士领先、三星强势反攻、美光全力追赶。

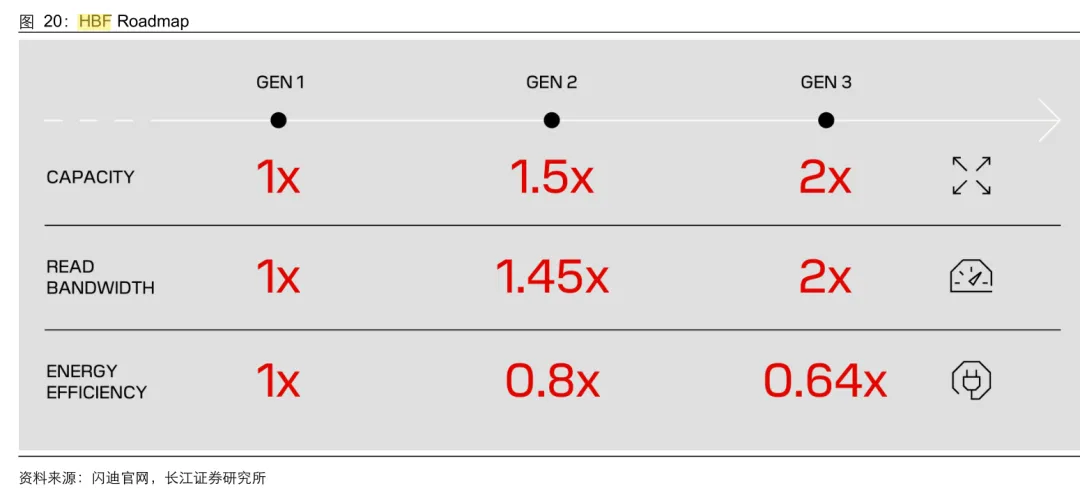

根据HBM Roodmop Ver1.7 Workshop byKA/ST TERALAB>,下图清晰展示了未来HBM产品从性能,容量,功耗,封装的演进路线图:

2、NAND技术趋势:3D NAND迭代升级,HBF落地可期1)3D NAND技术迭代升级

全球主流厂商通过3D NAND增加层数,通过TCL和QLC提升位密度(Bit Density)。

混合键合(Hyorid Bonding)作为下一代核心技术,混合键合能实现更高密度、更低功耗的芯片互联。以SK海力士的4D NAND 为例,外围电路下置(Peri Under Cell,PUC)技术,把3D NAND主体并行的读写控制电路等外围电路放置在3D NAND主体之下,以进一步提高晶圆使用效率。随着3D NAND堆栈层数超过300层,PUC技术的可靠性遭遇瓶颈。混合键合(Hyorid Bonding)通过分离制造存储单元和外围电路的方法达到提高总体可靠性的目的。

2)HBF(高带宽闪存)落地可期

HBF(高带宽闪存):通过堆叠NAND Flash闪存以扩大带宽的闪存解决方案)。其核心在于将高容量、低成本的NAND闪存与HBM堆叠结构相结合,以解决大模型对于存储容量和带宽的双高要求。HBF本质上是一种靠近 GPU的闪存内存层,介于传统 HBM与远端SSD之间。HBF要解决的是HBM在AI推理场景下容量受限的问题,而不是替代 HBM。

据闪迪预计,HBF有望于2026年下半年实现样品级产品交付,首批基于HBF驱动的产品有望于2027年初采用。

HBS(高带宽存储系统):作为技术体系的底层支撑,核心需求是海量容量、高可靠性与高扩展性,主要面向AI训练场景的PB级数据存储与调度,以及推理场景的温冷数据归档,采用分布式存储架构,融合PCIe 6.0、NVMe over Fabric等技术,实现存储节点的灵活扩展与数据的高速传输。HBS与HBF、HBM的协同调度技术持续完善,通过智能数据分层算法,实现热数据自动迁移至HBM、HBF,温冷数据归档至HBS,最大化提升存储效率、降低存储成本。

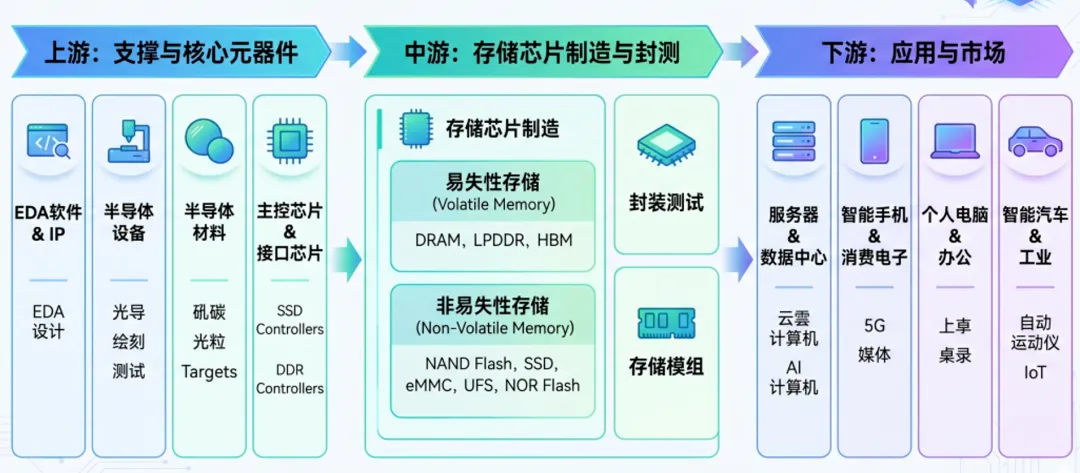

存储产业链分为上游(核心原材料、设备)、中游(存储芯片、模组、系统)、下游(终端应用)三大环节,全球市场集中度高,海外巨头主导上游核心环节,国内企业在中游模组、封测及下游应用领域具备较强竞争力,同时国产替代加速推动国内企业向上游核心环节突破。

光刻胶:就像芯片制造中的 “光刻模板涂料”,芯片电路越精细,对光刻胶的技术要求越高,按应用场景可分为半导体光刻胶(核心高端品类)、面板光刻胶、PCB 光刻胶,其中 EUV 光刻胶是先进制程芯片的核心耗材,技术壁垒极高。

- JSR(日本):全球光刻胶市占率约 16%,EUV 胶市占率 40%(与信越合计超 95%),全球首家量产 EUV 光刻胶,与 ASML 联合开发防护膜,高端制程市占率超 35%。

- 信越化学(Shin-Etsu,日本):全球光刻胶市占率约 20%,KrF/ArF光刻胶市占率 35%,良率超 99.9%,适配 3D NAND 超 200 层堆叠需求。

- 杜邦(Qnity,美国):全球光刻胶市占率 17%,KrF胶市占率11%,3D 芯片封装市占率 65%,高透光树脂技术突破 5nm 制程突破。

- 住友化学(Sumitomo,日本):全球光刻胶市占率 12%-14%,覆盖 i 线、KrF、ArF 全品类,在成熟制程特色工艺领域优势显著。

- 彤程新材:国内KrF光刻胶市占率超 40%,SEMI全球光刻胶八强,打造全品类光刻胶矩阵,绑定中芯国际、长江存储等客户。

- 南大光电:国内唯一实现28nmArF 干法光刻胶量产的企业,全球市占率较低但国产高端标杆,14nm浸没式胶完成客户验证。

- 上海新阳:国内唯一光刻胶 + 配套试剂双龙头,KrF 厚膜胶、先进封装光刻胶国内领先,ArF 浸没式胶拿到订单。

- 鼎龙股份:国内存储芯片光刻胶新锐,自建全流程量产线,覆盖 20 余款 KrF/ArF 产品,绑定长江存储、长鑫存储。

- 雅克科技:国内唯一海外光刻胶资产整合龙头,布局全产业链,海外客户渠道优势突出,光刻胶业务订单持续回暖。

特种气体:在半导体等高端制造工艺里做刻蚀、沉积、掺杂、清洗、光刻、保护的专用气体。按应用场景分类,电子大宗气体(半导体基础用气,纯度极高、用量大,有氮气、氧气、氩气、氢气、氦气)、电子特种气体(芯片制造工艺用气,壁垒最高,刻蚀气体,沉积/外延气体,掺杂离子注入气体、光刻/清洗等)。- 林德(Linde,英/德):全球特种气体市占率18.7%,高纯硅烷、EUV 光刻气领先,配套 ASML/EUV 产线,适配 3nm/5nm 先进制程。

- 液化空气(Air Liquide,法国):全球特种气体市占率15.5%,三氟化氮、氟碳气体市占前二,覆盖清洗/刻蚀/沉积全系列特气,适配先进制程,在韩国、中国台湾设厂布局。

- 空气化工(Air Products,美国):全球特种气体市占率 13%,高纯氨、笑气、氢化物技术领先,覆盖先进逻辑与存储芯片领域。

- SK Materials(韩国):全球特种气体市占率 8.5%,氟碳、含氯刻蚀气优势显著,深度绑定三星、海力士,适配3D NAND/HBM 。

- 中船特气:全球特种气体市占率 3.7%、国内市占 32%,三氟化氮(NF₃)全球第二,切入 5nm 制程,深度绑定台积电、中芯国际等龙头。

- 华特气体:全球特种气体市占率 2%、国内光刻气市占18%,国内唯一通过 ASML+Gigaphoton 双认证的光刻气供应商,适配 5nm/7nm 制程,覆盖全球头部晶圆厂。

- 金宏气体:全球特种气体市占率较低,国内超纯氨市占率超 50%,配套中芯国际,布局六氟丁二烯。

- 雅克科技:全球特种气体市占率较低,国内四氟化碳市占率超 40%,14nm以下前驱体通过认证,配套长江存储等存储芯片厂商。

- 广钢气体:全球特种气体市占率较低,国内电子大宗气体破局者,自研超纯制氮技术达国际水平,打破外资垄断。

光刻机:就是给芯片画电路图的精密机器,是制造芯片最贵、最核心的设备。- EUV 光刻机(极紫外):最顶尖,用于3/5/7nm 先进制程,只有ASML能造。

- DUV 光刻机(深紫外):用于14nm、28nm 及以上成熟制程,ASML、尼康、佳能都有。

- 阿斯麦(ASML ,荷兰):光刻全球垄断(≈85%)、EUV 100% 垄断;唯一能量产 3/5/7nm EUV,DUV 浸没式全球第一。

- 应用材料(AMAT,美国):全能王(除光刻);沉积(PVD/CVD)市占第一,ALD 支撑 3nm 以下。

- 泛林(Lam Research ,LAM,美国):刻蚀全球龙头(市占率35%);高深宽比刻蚀(3D NAND/DRAM)最强,等离子刻蚀壁垒高

- 东京电子(TYO,日本):涂胶显影全球垄断(市占率80%);刻蚀 / 沉积双强,成熟制程性价比高。

- 科磊(KLA,美国):量检测全球龙头,光刻/刻蚀/沉积全环节检测,良率管控必备。

第二梯队:

- 上海微电子(未上市):国内前道光刻机唯一供应商,90nm 量产、28nm DUV 验证交付;国产替代唯一整机玩家,绑定中芯/华虹。

北方华创:国内唯一全品类(除光刻),7nm 量产、5nm 验证,刻蚀 / 沉积国内市占率30%。

中微公司:刻蚀全球市占率5%;介质刻蚀国产第一,5nm 进入台积电 / 三星供应链,CCP 刻蚀技术突破。

长川科技:测试设备国内龙头;模拟/数字测试机,绑定中芯国际/长电科技等。

中科飞测:国产半导体量检测龙头,国内唯一覆盖明场/暗场纳米图形检测;推出国产首台电子束量测设备(CD-SEM),HBM坦度量测精度0.1nm,对标科磊。

芯源微:国内涂胶显影绝对龙头,先进封装临时键合设备获台积电订单,绑定北方华创协同赋能。

拓荆科技:薄膜沉积国产龙头(全球第五),覆盖PECVD/ALD/SACVD全品类量产;混合键合设备突破,覆盖逻辑/存储/先进封装,绑定中芯国际/长江存储

微导纳米:国内 ALD (原子层沉积)设备市占第一,光伏 ALD 市占 58%;半导体 ALD达国际先进,适配逻辑 /存储/先进封装;PECVD 设备解决 TOPCon 电池工艺瓶颈。

精智达:存储测试设备龙头,DRAM/HBM 测试全环节覆盖;CP/FT 测试机性能比肩国际,进入核心客户验证,AI 存储测试受益标的。

金海通:后道测试分选机龙头,平移式分选机国内市占率47%。

联动科技:国内功率器件测试设备市占约 20%(国产第一),高压大电流 / 第三代半导体 (SiC/GaN) 测试技术壁垒高,QT-8400 系列卡位存储芯片封测环节,进入长电/通富/华天及安森美供应链,国产替代核心设备标的。

中游是存储产业链的核心,包括存储芯片设计、制造、封装测试,以及存储模组、存储系统等,海外巨头主导芯片设计与制造环节,国内企业在封装测试、模组领域具备优势,同时芯片设计与制造环节国产替代加速。

1)IDM模式或Fabless的储存颗粒厂商:

三星(韩国):全球存储芯片龙头,覆盖DRAM、NAND Flash全品类,在高端DDR5、HBM、PCIe 6.0 SSD等领域占据领先地位。

SK海力士(韩国):全球第二大存储芯片企业,聚焦DRAM、HBM领域,HBM产能占全球主导地位,订单已排至2027年。

美光科技(美国):全球第三大存储芯片企业,覆盖DRAM、NAND Flash,在AI服务器存储领域布局深厚。

铠侠(日本):全球NAND Flash龙头企业之一,在QLC、企业级SSD领域技术领先,推出的CM9系列CMX版适配大规模AI推理场景。

长江存储(未上市):国内NAND Flash龙头,取得关键性技术突破,产能正逐步释放,推出PCIe Gen5系列企业级eSSD,技术水平逐步接近海外巨头。

长鑫存储(未上市):国内DRAM龙头,实现技术突破,逐步缩小与海外巨头的差距,加速产能扩张,缓解国内DRAM供给不足的问题。

兆易创新:国内唯一 NOR/DRAM/NAND 全品类存储设计龙头,NOR Flash 全球市占 18.5%(第二),128 层 3D NAND 良率超 90%,车规级产品量产,绑定长鑫存储保障 DRAM 产能。

澜起科技:全球内存接口芯片绝对龙头,DDR5/4缓冲器市占率全球第一,率先推出 HBM3/HBM3E 接口芯片,深度绑定SK海力士、三星。

普冉股份:NOR Flash 新锐,聚焦高可靠/低功耗市场,SPI NOR Flash 进入头部 MCU 供应链,车规级产品通过认证,28nm工艺量产,性价比优势显著。

东芯股份:国内唯一同时量产 NAND/NOR/DRAM 的全品类利基存储龙头,车规级产品批量供货,MCP 封装方案成熟,深耕工业/车载/安防等高景气赛道。

北京君正:车规级存储龙头,收购 ISSI 后 SRAM 全球第一、DRAM 全球第二,车规 NOR Flash 全球市占 16%,低功耗产品适配车载 AI 计算平台。

聚辰股份:国产 EEPROM 龙头,AI 终端专用EEPROM 全球市占 22%(第二),高容量款适配端侧AI传感器存储,车规级通过 AEC-Q100 认证。

3)晶圆代工厂:

台积电(TSMC,中国台湾):全球绝对龙头(市占率72%),唯一能量产 2nm/3nm 并搭载 EUV,CoWoS 先进封装全球垄断。

三星(Samsung,韩国):全球第二(市占 6.8%),3nm GAA 量产、2nm 推进中,IDM + 代工协同,存储与逻辑工艺联动优势明显。

中芯国际:国内第一、全球第三(市占 4.8%),成熟制程14/28nm主力,N+1/N+2实现 7nm 逻辑小批量,无 EUV、聚焦特色工艺。

华虹公司:国内第二,特色工艺龙头(功率/MCU/嵌入式存储),8/12 英寸产能饱满,55–40nm 成熟制程性价比高。

燕东微:国内少有的 IDM 与代工并重,6/8/12 英寸全尺寸产线,65nm 量产、28nm 建设中,聚焦车规/工业/AIoT高可靠市场。

4)封装测试

日月光投控(ASE,中国台湾):全球封测龙头(市占约27%),HBM封测市占率35%(全球第一),CoWoS/2.5D/3D堆叠技术垄断,存储+AI芯片封测。

艾马克技术(Amkor,AMKR,美国):全球第二(市占约15%),HBM 封测市占28%(全球第二),车规级存储封装强,FC-BGA 与测试全链条。

长电科技:全球第三(市占约13%),大陆第一,HBM 封测良率 98%(市占 20%),XDFOI™ 3D 堆叠成熟,深度绑定SK海力士/英伟达。

通富微电:全球第四(市占约 8%),AMD 核心封测伙伴,2.5D/3D 与 Chiplet 技术领先,HBM订单高增,存储 + 高性能计算双驱动。

华天科技:全球第五(市占约 5%),国内存储封测主力,成熟制程 DRAM/NAND 封装性价比高,车规级存储认证齐全,深耕国产替代。

甬矽电子:国内第五(先进封装维度),国内聚焦先进封装的上市封测企业,自研 FH‑BSAP 积木式平台,2.5D/3D及HBM 封装通过英伟达认证,SiP与 FC‑BGA 技术领先,聚焦 AI/HPC 与车规级存储封测。

5)存储模组

闪迪(SanDisk,美国):全球独立模组厂第二(仅次于金士顿)、NAND 原厂 + 模组一体化,消费级U盘/存储卡全球市占领先,与铠侠深度绑定、3D NAND及Ultra QLC/PCIe 5.0 SSD 技术强,HBF绑定英伟达,全栈专利壁垒高。

希捷(Seagate,美国):全球HDD 绝对龙头(市占约 40%),企业级大容量 HDD/SSD 模组与系统方案商,Nytro 企业级 SSD 与 Exos HDD 全栈布局。

江波龙:国内存储模组龙头,FORESEE 工业级 + Lexar 消费级双品牌,嵌入式存储/服务器DDR5 /车规SSD优势突出。

佰维存储:嵌入式存储 + 车规级模组领先,自研主控芯片,AI服务器 DDR5/HBM 模组批量出货,国产替代先锋。

德明利:嵌入式存储国内第三,自研主控 + 固件 + 模组全栈自研,PCIe 5.0 SSD与DDR5 模组卡位AI 算力,工业级宽温存储与国产化方案领先。

香农芯创 :国内存储分销龙头、全球第三大存储分销商,SK 海力士国内 HBM 高带宽内存独家代理,自研 “海普存储” 企业级 SSD 模组。

同有科技:国内信创存储市占超 40%、军工固态存储市占约 35%(双料第一),主控 - SSD - 系统全栈自主可控,PCIe 5.0 全闪存储适配 AI 训练。

大为股份:消费级存储市占约 6.8%,DDR5/LPDDR5 国产首批量产,绑定长鑫/长江存储,完成国产CPU 生态适配。

朗科科技 :国内消费级 SSD市占 3%-5%,存算一体主控芯片赋能AI推理,PCIe 5.0 SSD 进入华为昇腾生态,国产替代与算力业务双轮驱动。

恒烁股份:NOR Flash 全球市占约2.7%(国内第三),国内 NOR Flash+MCU 双芯自研小巨人,55nm/50nm 工艺低功耗高可靠,切入小米/OPPO/联想供应链,存算一体AI芯片布局端侧推理。

6)SSD主控芯片:

下游终端应用涵盖消费电子、云计算、物联网、汽车电子、金融、政府等多个领域,是存储需求的核心载体,其中AI数据中心、AI PC、高端智能手机、车载存储成为当前需求增长的核心驱动力。

AI算力需求驱动存储从 “容量优先” 转向高带宽、低延迟、存算一体的技术路线发展,HBM (高带宽内存)成AI训练核心,DDR5/PCIe 5.0 SSD 主导推理,3D NAND 持续高堆叠向HBF(高带宽闪存)演进,新型存储与先进封装加速落地。中国存储产业已在部分方向形成突破,但在AI时代最难的高端存储环节仍要继续追赶。5月8日周五晚,外围市场存储芯片暴涨,美光科技涨幅15%+,闪迪涨幅16%+。东京应化(日本,全球龙头)、JSR(日本,EUV光刻胶),杜邦(美国,KrF胶)、彤程新材(全品类光刻胶矩阵)、南大光电(光刻胶高端标杆+电子特气)、上海新阳(先进封装光刻胶国内领先)、鼎龙股份(存储芯片光刻胶新锐+CMP抛光液)、雅克科技(光刻胶+电子特气)。林德(英/德,全球龙头)、液化空气(法国,全球第二)、空气化工(美国,全球第三)、中船特气(电子大宗气体+刻蚀气体三氟化氮NF₃全球第二)、华特气体(电子大宗气体+光刻气,国内唯一通过 ASML+Gigaphoton 双认证的光刻气供应商)、金宏气体(电子大宗气体+布局刻蚀气体六氟丁二烯)。第一梯队:阿斯麦(荷兰,光刻机全球垄断)、应用材料(美国,全能王,除光刻机)、泛林(美国,刻蚀全球龙头)、东京电子(日本,涂胶显影全球垄断),科磊(美国,量检测全球龙头)。第二梯队:北方华创(国内唯一全品类,除光刻),中微公司(刻蚀设备龙头)、长川科技(测试设备国内龙头)、中科飞测(国产量检测龙头,对标科磊)、芯源微(国内涂胶显影设备龙头)、拓荆科技(薄膜沉积国产龙头,全品类)、微导纳米(薄膜沉积ALD,半导体+光伏)、精智达(存储测试设备,DRAM/HBM 测试全环节覆盖)、金海通(后道测试分选机龙头)、联动科技(国内功率器件测试设备龙头)。三星(韩国,全球存储芯片龙头)、SK海力士(韩国、全球第二、HBM领先)、美光科技(美国,全球第三)长江存储(未上市,国内NAND Flash龙头),长鑫存储(未上市,国内DRAM龙头)。兆易创新(国内NOR/DRAM/NAND 全品类存储设计龙头)、澜起科技(全球内存接口芯片龙头,DDR5/CXL/Retimer)、普冉股份(NOR Flash 新锐,聚焦高可靠/低功耗市场)、东芯股份(NAND/NOR/DRAM 的全品类利基存储,深耕工业/车载/安防)、北京君正(车规级存储龙头)、聚辰股份(国产EEPROM)。

3)晶圆代工厂:

台积电(中国台湾,全球绝对龙头)、三星(韩国,全球第二)、中芯国际(国内第一、先进制程)、华虹公司(国内第二,成熟制程)、燕东微(聚焦车规/工业/AIoT高可靠市场)。

4)封装测试:

日月光投控(中国台湾,全球封测龙头)、艾马克技术(美国,全球第二)、长电科技(全球第三、深度绑定SK海力士/英伟达)、通富微电(全球第四、AMD 核心封测伙伴)、华天科技(全球第五、国内存储封测主力)、甬矽电子(国内第五,先进封装维度)。

5)存储模组

闪迪(美国、全球独立模组厂第二,仅次于金士顿)、希捷(美国,全球HDD 龙头)、江波龙(国内存储模组龙头)、佰维存储(车规级模组领先,AI服务器DDR5/HBM 模组批量出货)、德明利(主控+固件+模组全栈自研,SSD与DDR5 模组)、香农芯创 (SK海力士HBM国内独家代理、自研企业级 SSD 模组)。

同有科技(主控-SSD-系统全栈自主可控,信创+军工)、大为股份(DDR5/LPDDR5 国产首批量产,绑定长鑫/长江存储)、朗科科技 (存算一体主控芯片赋能AI推理,PCIe 5.0 SSD 进入华为昇腾生态)、恒烁股份(NOR Flash 国内第三,布局端侧推理)。

联芸科技(全球SSD主控芯片国内第一、全球第二)、国科微(国内SSD主控芯片,军工/信创/消费级全覆盖)。

1、交银国际证券-SK海力士-这个周期完全不同,首予买入2、西南证券-存储行业专题报告-需求爆发-供给刚性,存储超级成长周期3、华泰证券-SK海力士-000660.KS-AI全栈存储的价值重估4、华泰证券-2026研报-SEMICON Korea前线:从炸鸡店到存储超级周期5、长江证券-美光科技-乘AI之东风存储龙头高速增长6、金融街证券-存储行业深度报告:电子行业:AI驱动叠加自主可控,看好国产存储产业链7、招商证券-江波龙-深度报告-国内存储器龙头多维布局伴随AI大势迎来广阔成长空间

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?