在医疗新基建持续深化、优质医疗资源均衡布局及分级诊疗政策全面落地的背景下,DR(数字 X 线摄影)作为临床应用最广泛的基础影像诊断设备,其市场需求正从传统的 “满足基本拍片“ 向 “高清低剂量成像“、“多功能集成“ 与 “AI 智能辅助诊断“ 全面升级。技术迭代与政策红利双轮驱动下,DR 设备在基层医疗机构的数字化普及进程加速,同时高端市场的国产替代步伐不断加快,智能化、专科化成为行业发展的核心方向。

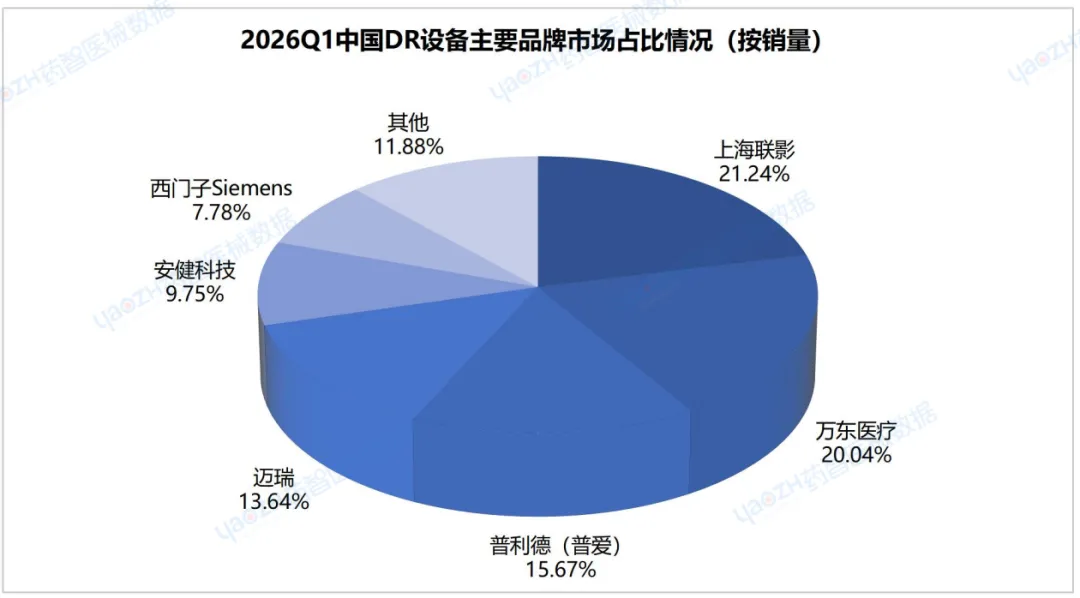

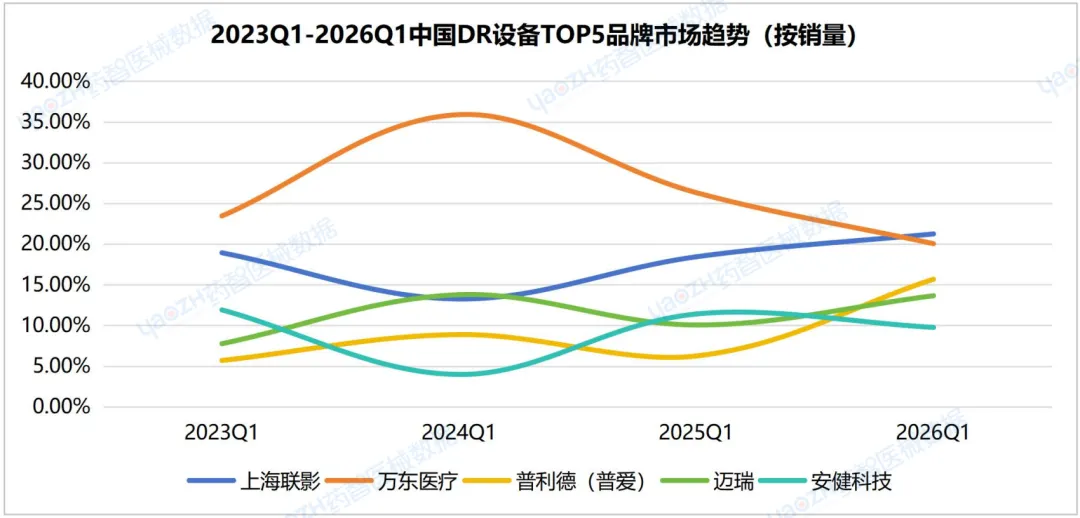

据药智医械数据统计,2026 Q1中国DR设备相关公开招标共计28083则需求公告,采购数量为1812台/套/批,总销售金额19.45亿元;共覆盖60家采购单位,58家中标单位。主要品牌及销量占比为上海联影(21.24%)、万东医疗(20.04%)、普利德(普爱)(15.67%)、迈瑞(13.64%)、安健科技(9.75%),其中,前三品牌合计市场占比56.95%。

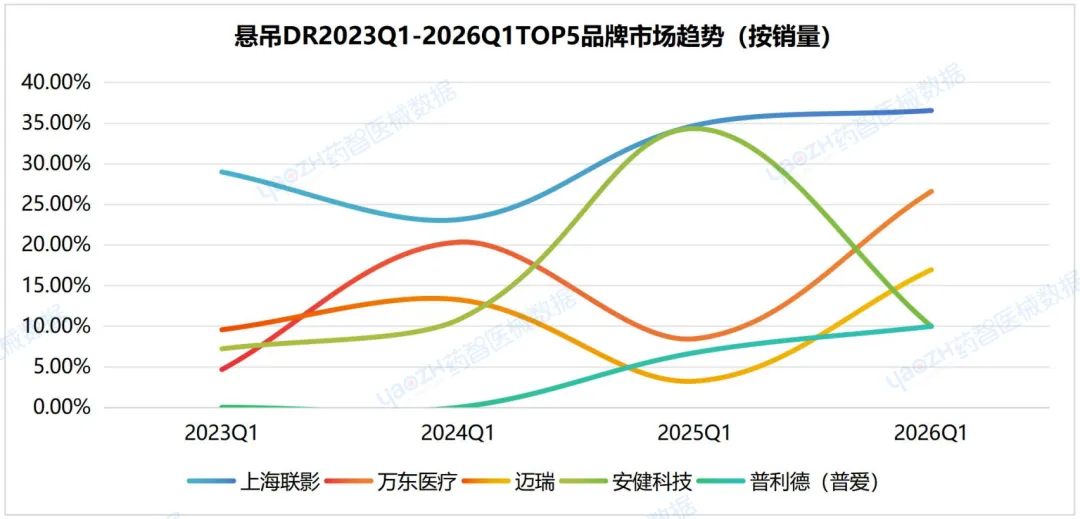

相关设备采购数量为90台/套/批,总销售金额1.15亿元。主要品牌及销量占比为迈瑞(35.06%)、西门子Siemens(20.04%)、上海联影(17.32%)、安健科技(10.08%),前三品牌合计市场占比72.42%。

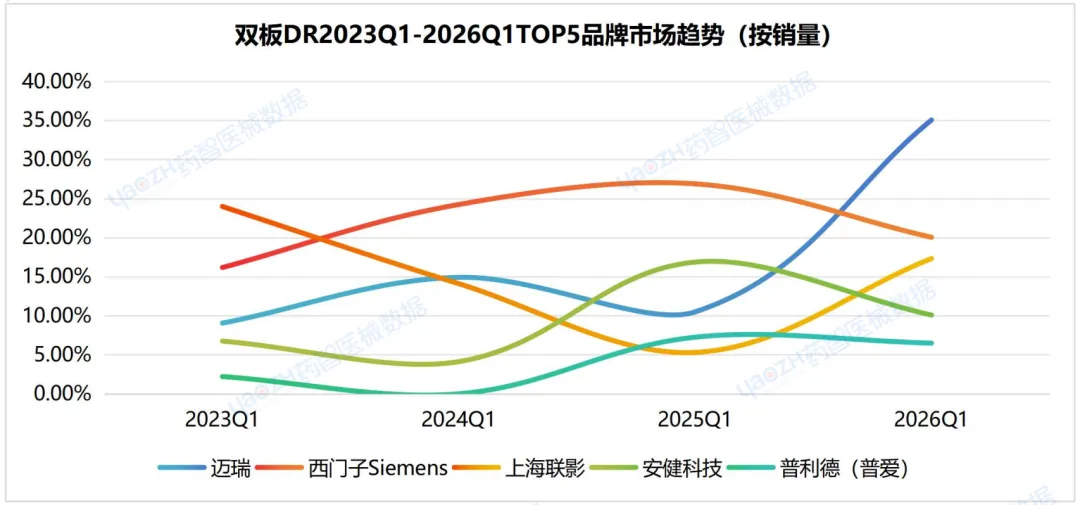

相关设备采购数量为78台/套/批,总销售金额1.22亿元。主要品牌及销量占比为上海联影(36.54%)、万东医疗(26.58%)、迈瑞(16.94%)、安健科技(9.97%)、普利德(普爱)(9.97%),前三品牌合计市场占比80.06%。

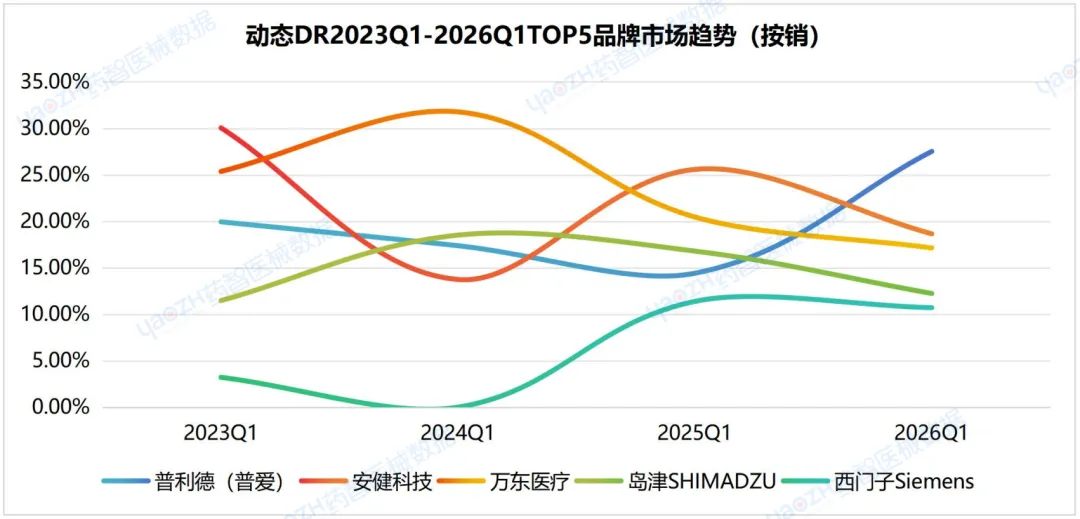

相关设备采购数量为149台/套/批,总销售金额2.63亿元。主要品牌及金额占比为普利德(普爱)(27.52%)、安健科技(18.65%)、万东医疗(17.13%)、岛津SHIMADZU(12.23%)、西门子Siemens(10.70%),前三品牌合计市场占比63.30%。

相关设备采购数量为86台/套/批,总销售金额0.34亿元。主要品牌及金额占比为东软neusoft(97.01%)、万东医疗(2.99%)前二品牌合计市场占比100.00%。

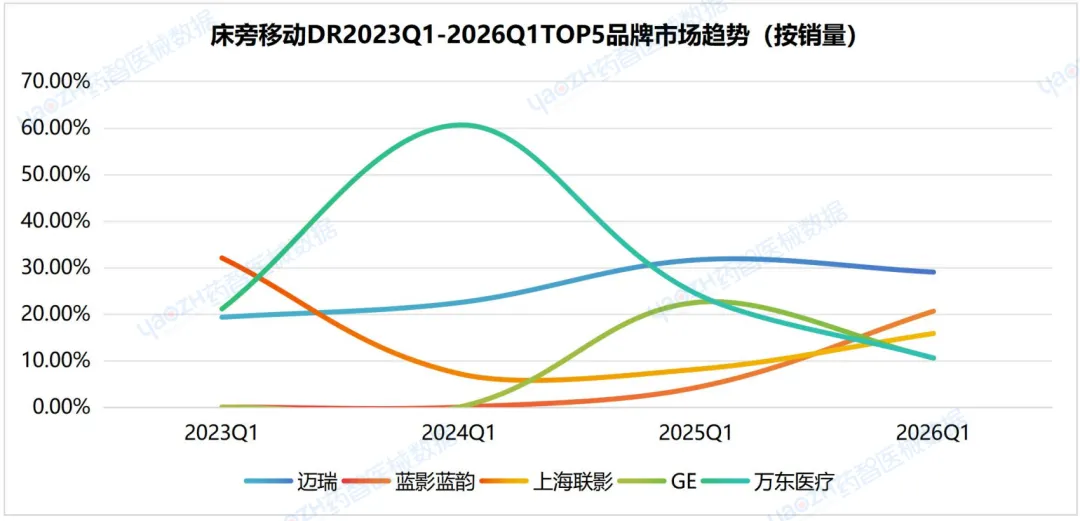

相关设备采购数量为138台/套/批,总销售金额1.21亿元。主要品牌及销量占比为迈瑞(29.01%)、蓝影蓝韵(20.62%)、上海联影(15.82%)、GE(10.55%)、万东医疗(10.55%),前三品牌合计市场占比65.45%。

相关设备采购数量为37台/套/批,总销售金额0.18亿元。主要品牌及金额占比为深圳艾克瑞(31.58%)、伊士通(23.31%)、万东医疗(22.56%)、七喜(7.52%)、宇通(7.52%),前三品牌合计市场占比77.45%。

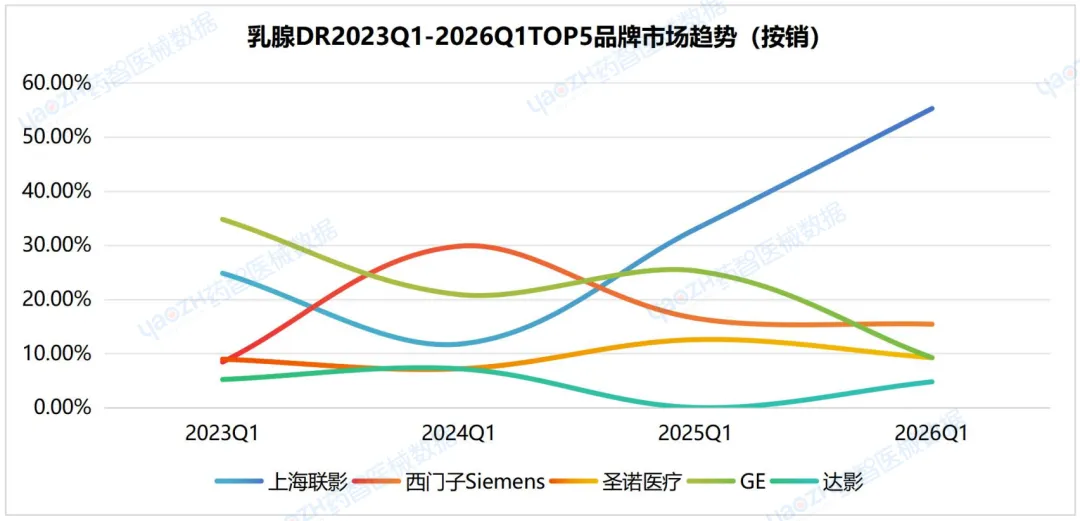

相关设备采购数量为170台/套/批,总销售金额3.57亿元。主要品牌及金额占比为上海联影(55.27%)、西门子Siemens(15.40%)、圣诺医疗(9.21%)、GE(9.21%)、达影(4.76%),前三品牌合计市场占比79.88%。

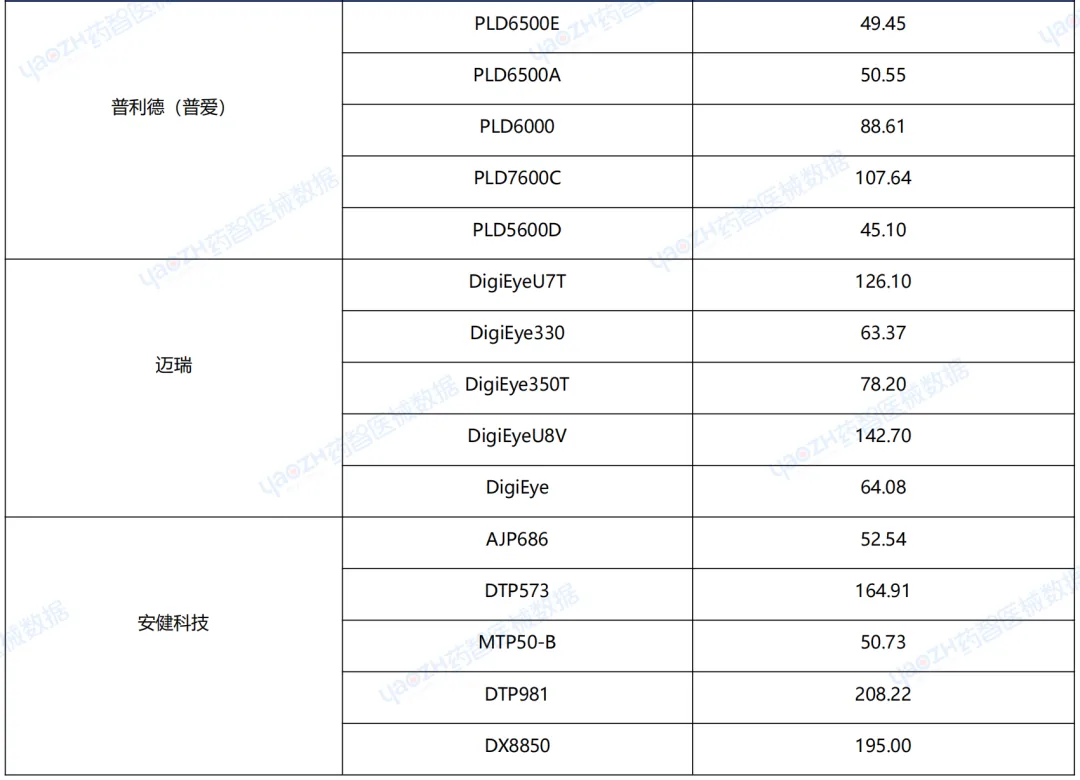

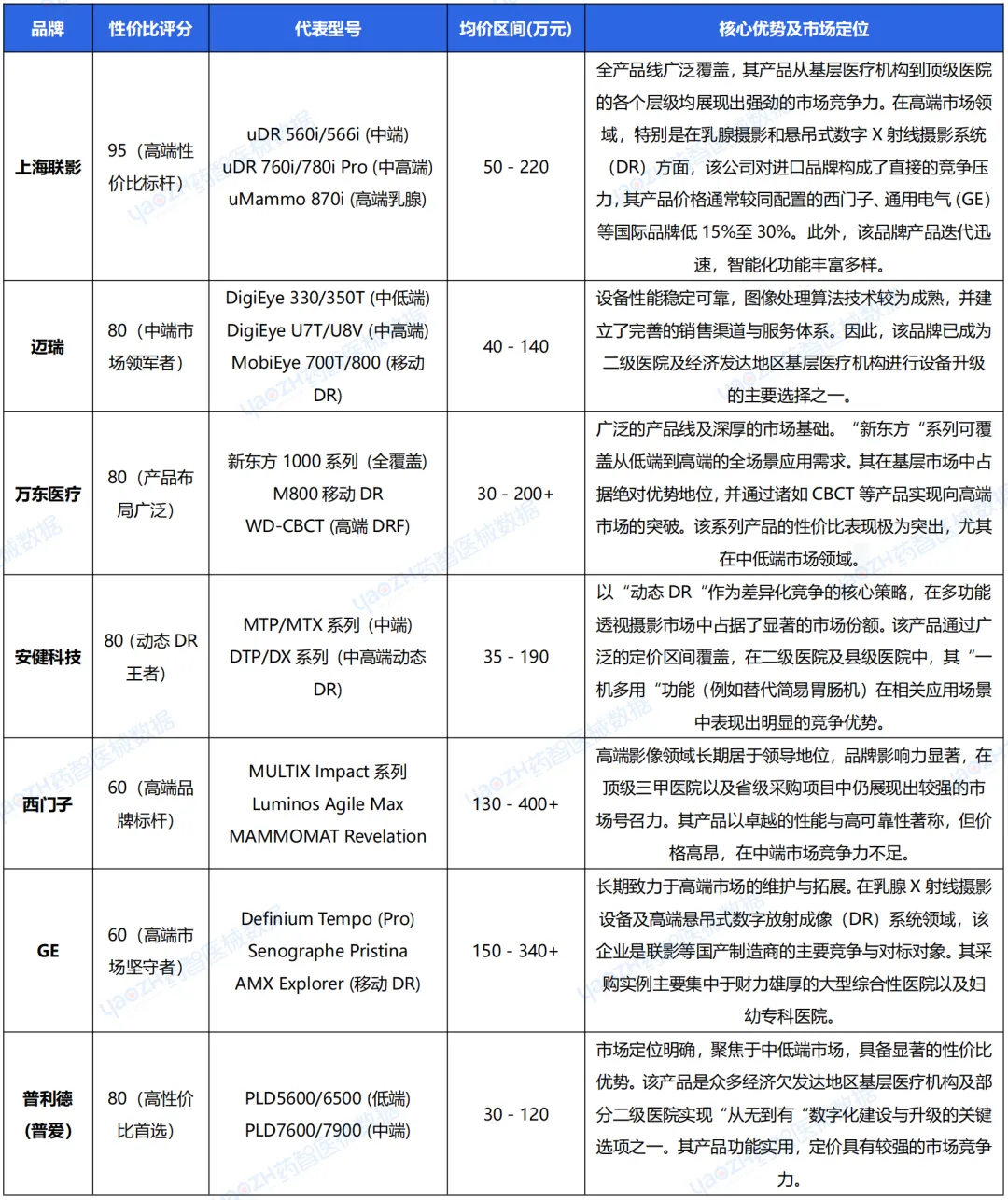

从主流品牌的主力型号来看,国产品牌与外资品牌在不同价位段形成了差异化布局,下表展示了各品牌的核心销售型号及平均中标价格:

该价格段产品以便携式 DR、基础款双立柱 DR 以及部分早期数字化 X 线设备为主,主要服务于预算有限的基层医疗机构。采购群体高度集中在乡镇卫生院、社区卫生服务中心、疾病预防控制中心及监狱系统医院等单位。

◆ 核心需求:以满足常规拍片检查的基本功能为首要目标,对价格高度敏感,部分场景对设备的便携性有明确要求。

◆ 代表品牌与型号:

宝润 (Browiner): Beatle-05P (采购价约20-36万元)

大为 (DAWEI): RD-550AS / RD-550A (采购价约18-29万元)

深图 (SONTU): SONTU100-POR-I (便携式,约24-28万元)

普利德 (普爱医疗): PLD5600D / PLD6500E (采购价约30-50万元)

万东: 新东方1000N1a/N1b型 (采购价约30-50万元)

中端市场(价格区间:50 万元 ~ 150 万元人民币)

这是 DR 市场竞争最为激烈、市场份额占比最大的核心区间,产品类型丰富,涵盖悬吊 DR、双板 DR、动态 DR 及床旁移动 DR 等主流品类。主要采购方为二级医院、县级人民医院、中医院、妇幼保健院以及部分经济发达地区的城市社区医院。

◆ 核心需求:注重影像质量与检查效率的平衡,要求设备具备动态透视、长骨拼接等多功能应用,同时对 AI 辅助诊断等智能化功能有一定需求。

◆ 代表品牌与型号:

迈瑞 (Mindray): DigiEye 330T/350T/U7T 系列 (采购价约38-110万元);MobiEye 700T/800 移动DR (采购价约50-125万元)

联影 (United Imaging): uDR 560i/566i/660系列 (采购价约48-110万元);uDR 380i/380i Pro 移动DR (采购价约70-133万元)

万东: 新东方1000F7s/FA/FD型 (采购价约60-130万元);M800系列移动DR (采购价约58-112万元)

安健科技 (Angell): MTP/MTX/DTP系列 (采购价约34-120万元);DX系列 (采购价约99-150万元)

东软医疗 (Neusoft): NeuVision 830/860/690系列 (采购价约34-100万元)

普利德/普爱: PLD7600系列 (采购价约68-116万元)

该价格段主要包含高端悬吊DR、数字化透视摄影系统 (DRF)、数字乳腺 X 射线机 (钼靶)、特种 DR 等高端产品。采购方几乎全部为省级三甲医院、大学附属医院、区域性医疗中心以及顶级专科医院。

◆ 核心需求:追求极致的影像质量与超低辐射剂量,要求设备具备高速工作流、三维断层成像、胃肠透视等高级临床应用功能,同时需要强大的科研支持能力。

◆ 代表品牌与型号:

进口品牌:

西门子 (Siemens): MULTIX Impact C 晴空一鹤 (DR,约138-179万元);Luminos Agile Max (DRF, 约300-398万元);MAMMOMAT Revelation (乳腺机, 约258-365万元)

通用电气 (GE): Definium Tempo (Pro) (DR, 约149-289万元);Senographe Pristina (Athena/Hygeia) (乳腺机, 约223-335万元)

岛津 (SHIMADZU): RADspeed Pro 80/AF (DR, 约90-210万元);SONIALVISION C200 (DRF, 约268-398万元)

佳能 (Canon): Ultimax-i DREX-UI80 (ERCP专用, 约260-364万元)

国产品牌:

联影: uDR 780i Pro / uDR Aurora CS/CE 系列 (高端悬吊DR, 约176-212万元);uMammo 870i/890i (乳腺机, 约155-293万元)

安健科技: DX8860/8870系列 (动态DR/DRF, 约156-238万元)

万东: WD-CBCT600a/b型 (数字化透视摄影系统, 约220-366万元)

迈瑞: DigiEye U8 Elite / U8V (高端悬吊DR, 约127-200万元)

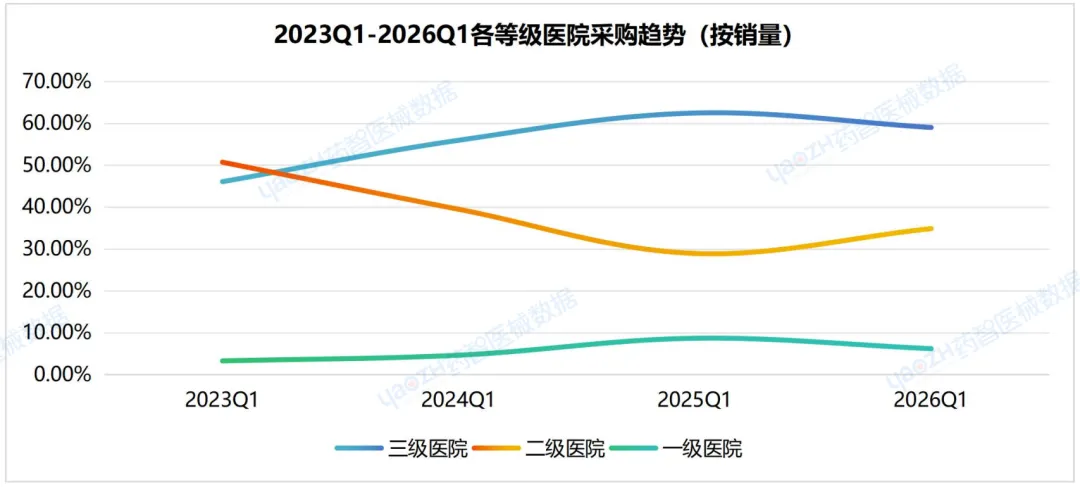

2026Q1年,三级医院、二级医院采购占比分别为58.99%、34.84%。

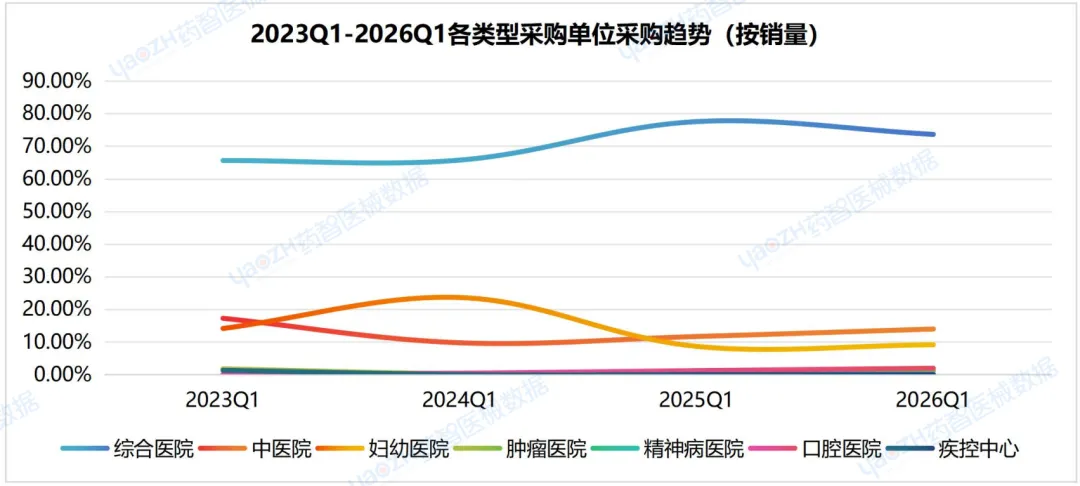

从采购单位类型上看,2026Q1年综合医院及中医院采购占比分别为73.60%、13.97%。

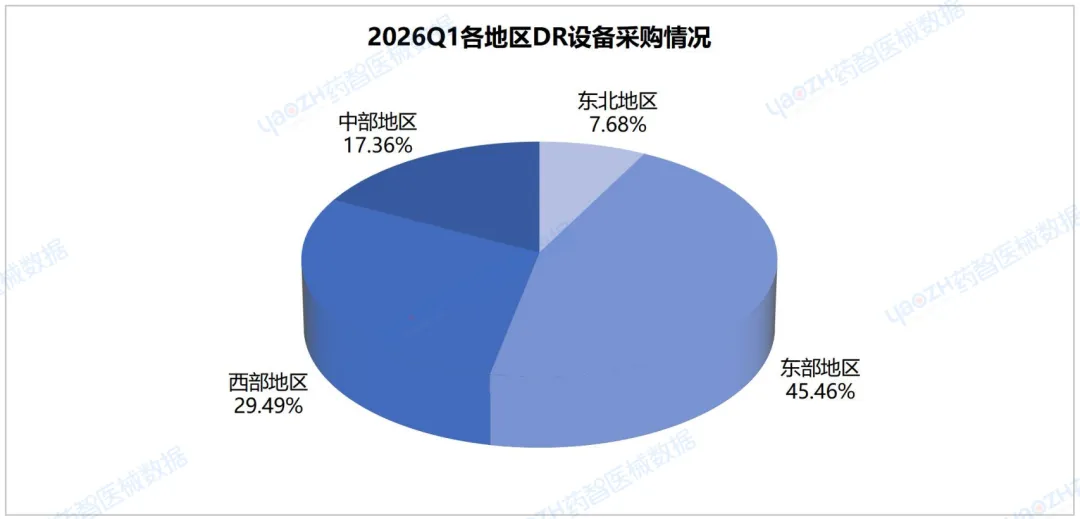

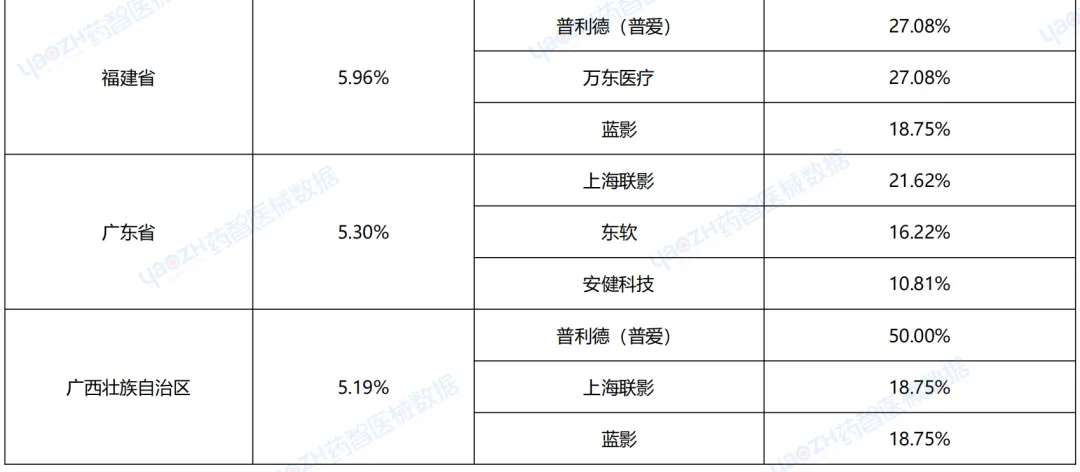

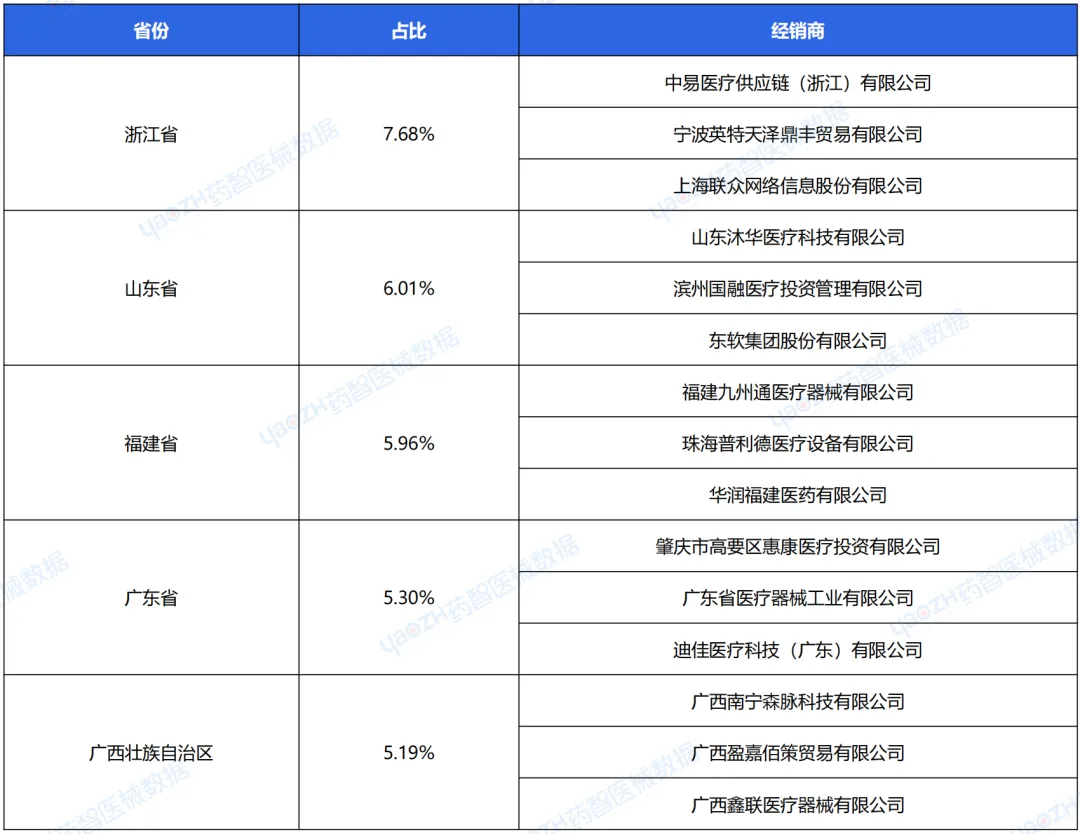

2026Q1年,东部地区采购数量占比最高,为45.46%;其次是西部地区,占比29.49%。各区域采购情况占比如图所示。省份方面,排名前五的省份有浙江省、山东省、福建省、广东省、广西壮族自治区。

从各省份品牌来看,前五省份的品牌主要是上海联影、万东医疗。

国产替代已迈入深水区,国产品牌完成从基层医疗机构到三甲医院的全层级市场覆盖。以联影、安健为代表的国产头部企业,凭借比肩进口的产品性能与更具优势的性价比,在常规 DR、乳腺机等核心领域实现高比例替代,持续抢占西门子、GE 等外资品牌的传统高端市场份额。

市场格局呈现分层固化、差异竞争的稳定态势。≤50 万元低端市场由万东、普利德主导;50 万–150 万元中端赛道成为迈瑞、联影、安健的核心竞争战场;150 万元以上高端市场,则形成国产龙头与进口品牌正面抗衡、份额快速切换的格局。

采购逻辑从 “补齐设备缺口“ 向临床能力升级转变:基层机构以基础设备配置为主,二级医院侧重动态 DR、移动 DR 等多功能与高效机型,三甲医院聚焦尖端技术与专科化应用。“千县工程“、紧密型医共体等政策持续发力,成为基层与中端市场放量的核心引擎。

渠道端加速向集中化、一体化演进。国药、华润、九州通等大型流通企业占据主流中标份额,依托设备供应、融资、物流、售后及科室共建等一体化服务能力,持续挤压中小经销商生存空间,渠道集中度进一步提升。

数据来源:药智医械数据

本文转自药智医械公众号。仅供学习交流。如有不妥,请联系管理员删除。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?