本报告聚焦英伟达Vera Rubin NVL72架构AI数据中心,测算单机柜成本、整机房CAPEX、硬件成本结构、性能、运营成本、产业链及相关个股评级,同时分析存储/内存价格波动、行业趋势与供应链机会,以下为分板块完整梳理:

一、核心研究背景与测算前提

1. 研究主体:英伟达新一代Vera Rubin(VR)NVL72 AI服务器机柜,对比前代H100 DGX、GB200 NVL72架构,结合行业专家访谈、第三方基建数据完成成本测算。

2. 核心争议点:媒体普遍报道该机柜成本约800万美元/台,伯恩斯坦测算结果为909.3万美元/台(约910万美元),价差核心来自HBM高带宽内存价格预判差异。

3. 时间节点:Vera Rubin将于2027年大规模出货,报告基于2026年市场价格、2027年价格预期开展测算。

二、Vera Rubin NVL72 机柜成本拆解(单台总计$909.3K,单位:千美元)

(一)整体结构划分

整机柜成本分为计算单元、网络、存储、散热/供电、机箱及其他五大板块,计算硬件仍是第一成本大头。

(二)分项明细

1. 计算单元(合计$6,035K,占比约66.4%)

◦ GPU(不含HBM):$3,960K。单GPU售价5.5万美元,单柜共72颗GPU,是机柜最大成本项。

◦ HBM4高带宽内存:$1,093K。英伟达标配单柜20.7TB HBM4;当前市场价16.6美元/GB,2027年预计涨至53美元/GB(含英伟达加价),这是本次测算高于媒体估值的核心原因。

◦ CPU及CPU内存(LPDDR5X):合计$982K。单柜36颗CPU(单颗5000美元,合计$180K);CPU配套内存54TB,因英伟达架构溢价,单价14.85美元/GB,合计$802K。

2. 网络设备(合计$1,267K,占比约13.9%)

包含NVLink交换机、线缆、背板、SpectrumX交换机、以太网架构,客户可替换第三方交换机,成本存在小幅浮动。

3. 直连存储(NAND闪存):$1,282K,占比约14.1%

单柜总NAND容量3.5PB,包含E1.S硬盘与ICMS存储;NAND价格较2023年低点暴涨11.3倍,成本权重大幅提升。机柜直连存储极少使用HDD(机械硬盘),性能无法匹配AI算力需求,冷数据外部分储才大量采用HDD(行业存储结构:20% NAND+80% HDD)。

4. 供电&散热(合计$308K)

◦ 供电模块:$150K/柜,较GB200机型大幅提升;

◦ 液冷/散热系统:$158K/柜。

5. 机箱及其他杂项:$200K

含机柜机箱、零散元器件等,该部分透明度较低。

(三)成本波动核心变量:内存/闪存价格

1. HBM4:2027年价格将从16.6美元/GB涨至53美元/GB,英伟达会通过动态定价将成本上涨完全转嫁给下游客户,自身利润不受挤压。

2. LPDDR5X:2026年下半年价格继续上行,2027-2028年见顶回落;供给紧张可能限制VR整机出货,英伟达或灵活调整标配内存容量应对。

3. NAND:价格大幅波动,2023年4月至2026年5月复合增速115%,远高于历史下跌周期,是AI硬件成本持续走高的重要推手。

三、AI数据中心整体资本开支(CAPEX)测算

1. 机柜功耗与部署数量

• Vera Rubin单柜额定功耗220kW,机柜功耗占数据中心总功耗78%;折算后1GW算力可部署3557台机柜。

2. 1GW算力总投入(合计约$473亿)

• 机柜硬件成本:$323亿(3557台×909.3万美元);

• 机房土建、机电、土地等基础设施:固定$150亿/GW;

• 前代对比:H100对应370亿/GW、GB200对应405亿/GW,新一代架构单GW总投资持续上涨。

四、算力性能与性价比(FP8算力维度)

1. 单机柜算力:Vera Rubin为2520 PFLOPS,前代GB200为720 PFLOPS,算力大幅跃升。

2. 单位资本开支算力:每10亿美元CAPEX可产出189.3 EFLOPS,远高于GB200(105.5)、H100(84.2),单位美元算力性价比持续优化。

3. 行业现状:算力整体供不应求,云厂商优先部署新架构GPU;若机房电力/空间不足,甚至会下线老旧GPU以上线新设备。

五、运营成本(OPEX)分析

AI数据中心运营成本远低于资本开支,核心支出为折旧、电费,人力成本可忽略:

1. 电费:电价按0.15美元/kWh计算,1GW机房年电费约13亿美元。

2. 折旧(最大运营成本):IT硬件(服务器、网络)折旧年限仅4-6年,机电/土建折旧长达8-40年;按6年折旧周期测算,1GW机房年折旧费用约79亿美元。

3. 人力:大型机房仅需8-10名运维人员,人力成本占比极低。

4. 总结:硬件短折旧周期,让AI机房真实综合成本进一步向服务器、存储、网络倾斜。

六、行业趋势判断

1. 单GW算力成本继续上行:本轮Vera Rubin周期单GW成本同比上涨9%,高于GB200的8%;DRAM、供电模块、封装基板(ABF)用量持续增加,推高硬件成本。

2. 资本开支与电力错配:市场预期2027年全球云厂商资本开支增速回落至10%,电力扩容增速慢于算力投资,但行业电力约束较去年缓解,各类供电/散热解决方案落地。

3. DRAM需求高增:CPU配套内存容量较前代暴涨320%,叠加CXL内存缓存应用落地,DRAM供需偏紧格局延续。

4. 算力释放带动AI普及:新一代硬件算力大幅提升,头部AI企业收入高速增长(Anthropic营收从2025年底90亿美元增至2026年5月470亿美元),充足算力将进一步打开AI商业化空间。

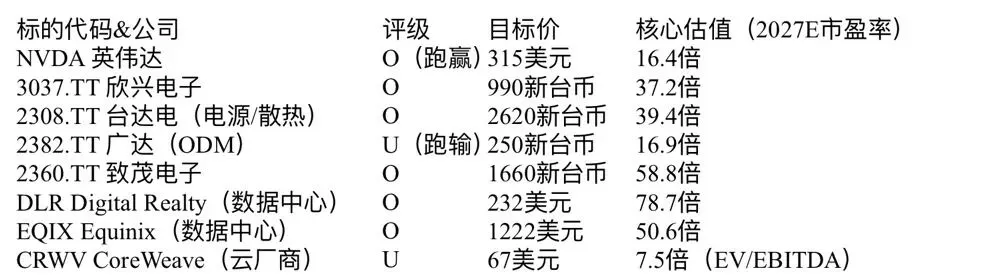

七、个股评级、目标价与估值(核心标的)

报告对美股、台股AI产业链公司给出评级(O-跑赢,U-跑输),核心数据如下:

投资主线逻辑

1. 明确看多:英伟达、电源厂商台达电、封装基板厂商欣兴电子、数据中心运营商Digital Realty/Equinix、测试设备致茂电子,深度受益AI硬件扩容、供电/内存/基板增量需求。

2. 看空:服务器ODM广达、云厂商CoreWeave,盈利/估值压力较大。

八、AI服务器完整供应链梳理

1. 上游核心芯片:英伟达(GPU)、AMD;存储:美光、SK海力士、三星;封装基板:Ibiden、欣兴电子。

2. 中游零部件:

◦ 电源/散热:台达电、AVC;

◦ PCB电路板:欣兴电子、臻鼎;

◦ 光模块/铜连接:中际旭创、安费诺、立讯精密;

3. 下游整机ODM/OEM:广达、纬创、仁宝、超微、戴尔、HPE等。

九、补充风险与提示

1. 内存、NAND价格波动剧烈,会持续改变机柜与机房成本测算,投资者需动态跟踪价格。

2. LPDDR、HBM供给短缺可能制约Vera Rubin整机出货节奏。

3. 客户可自主替换交换机、存储配置,不同定制版本机柜成本存在差异。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?