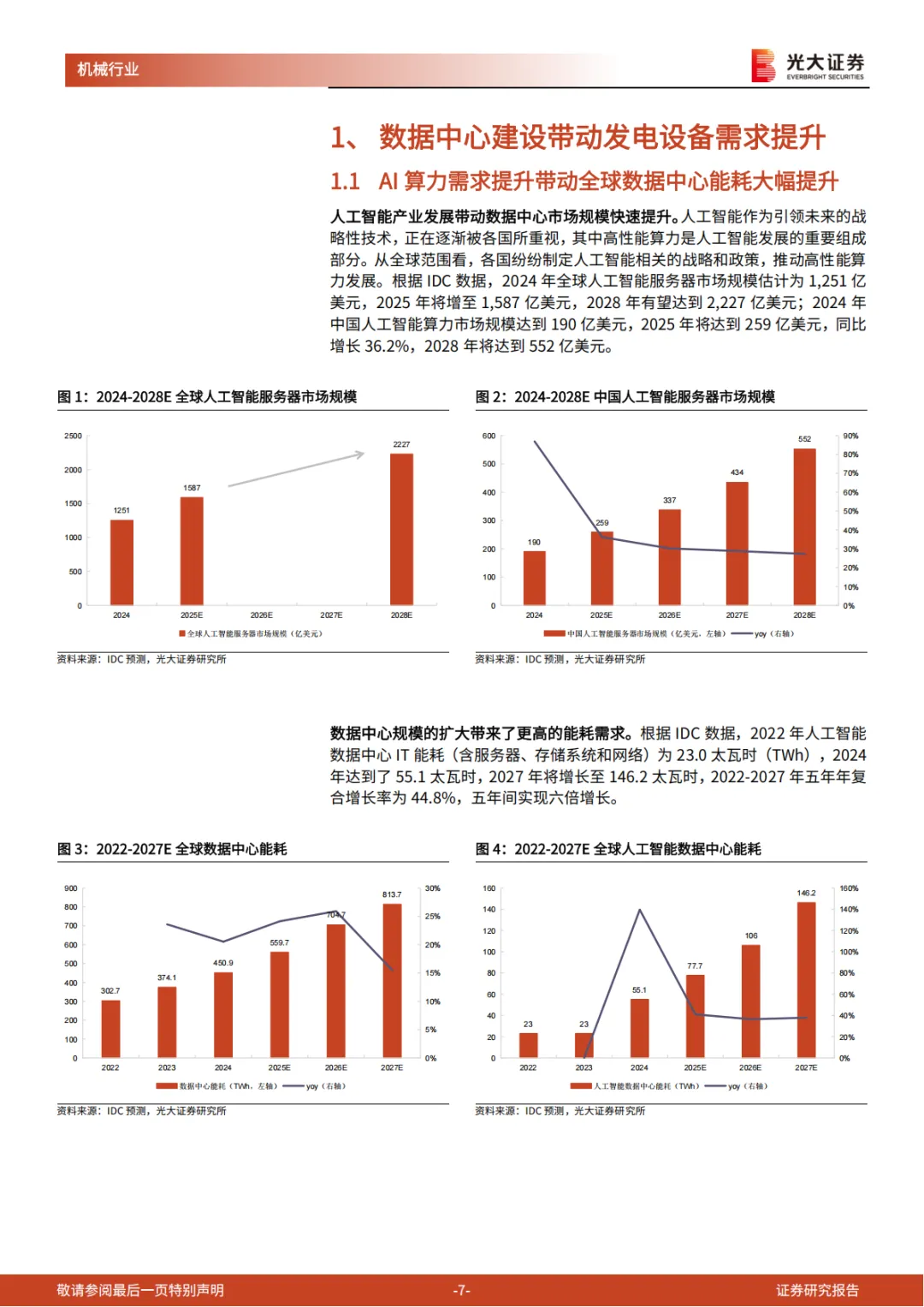

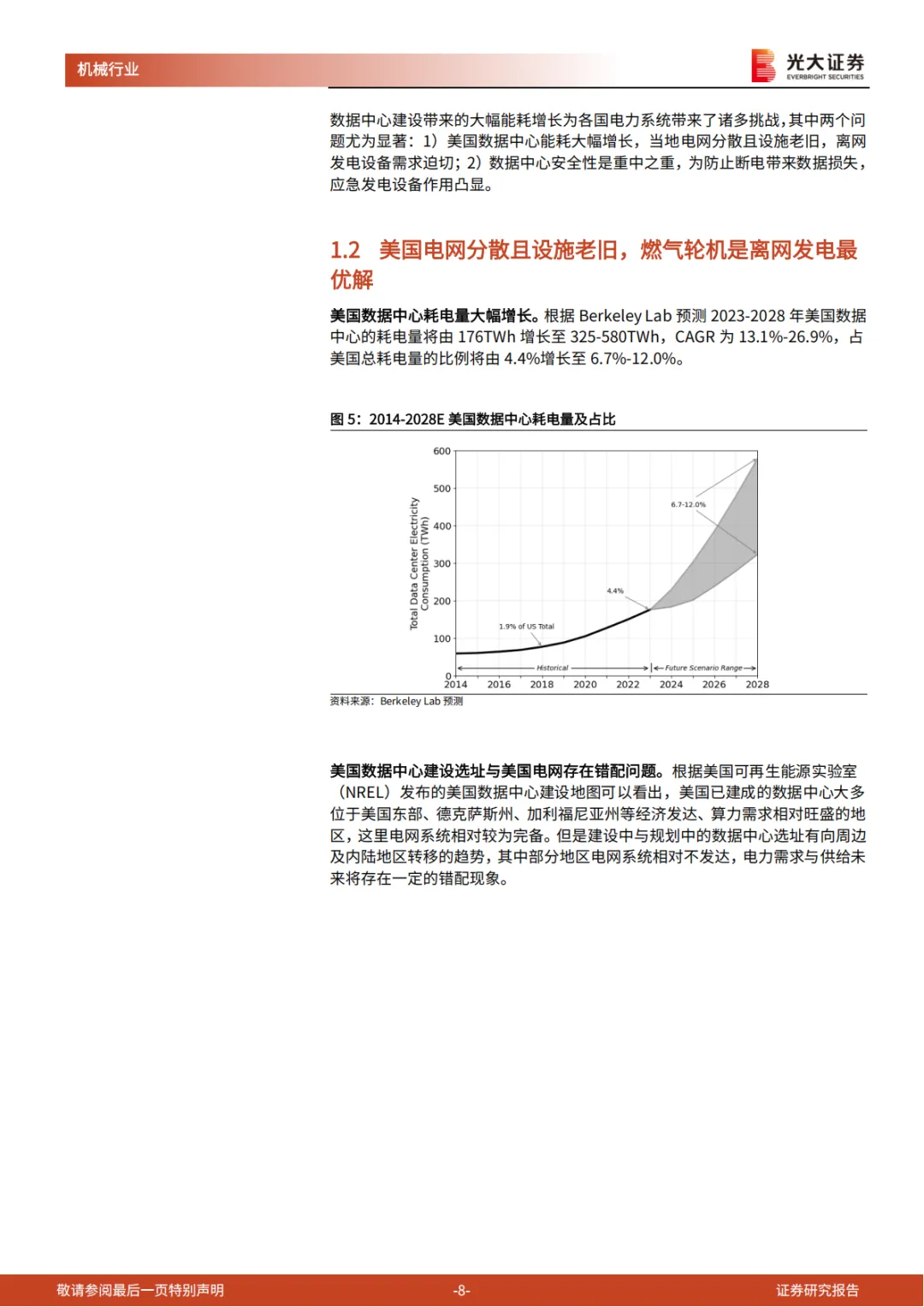

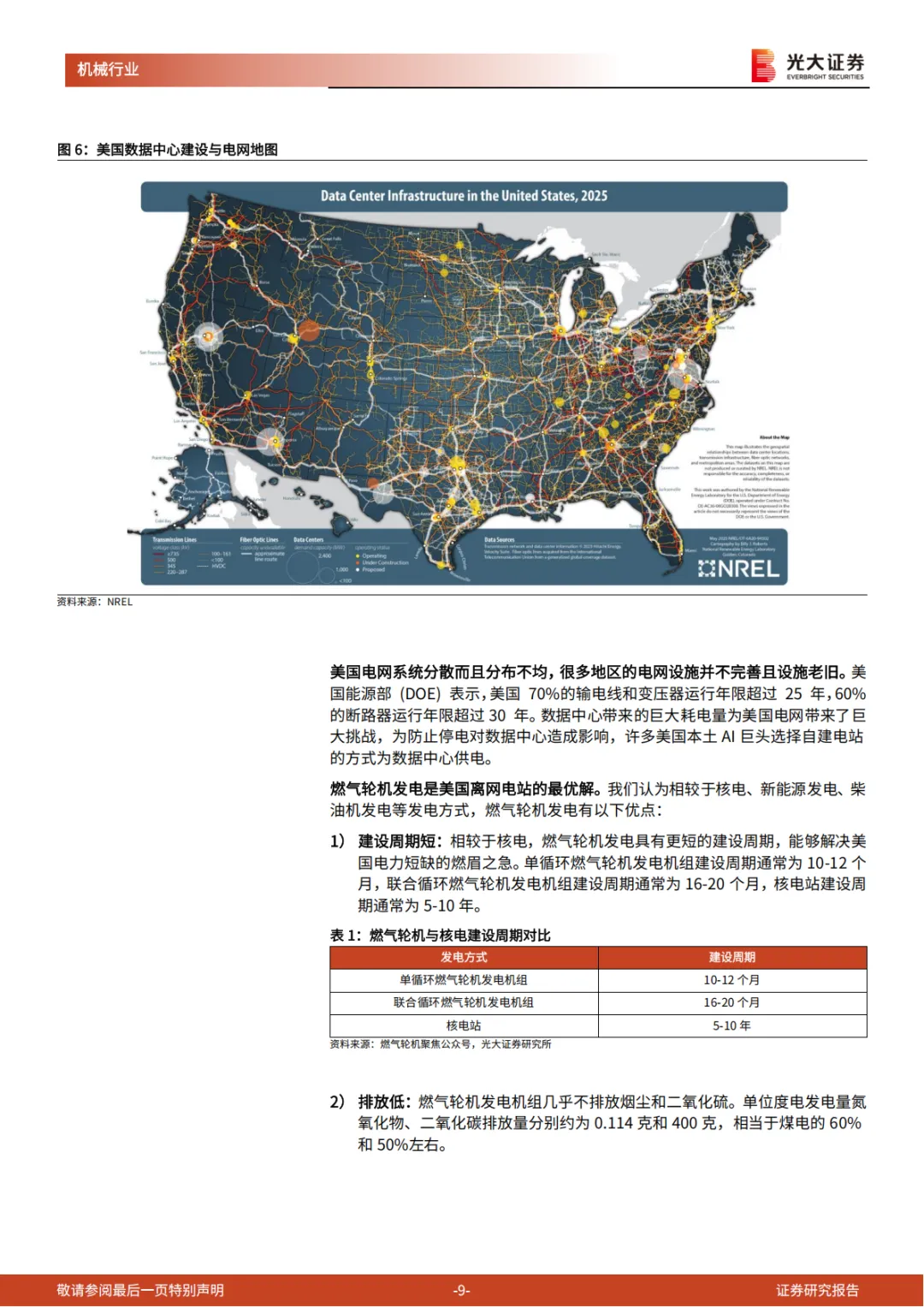

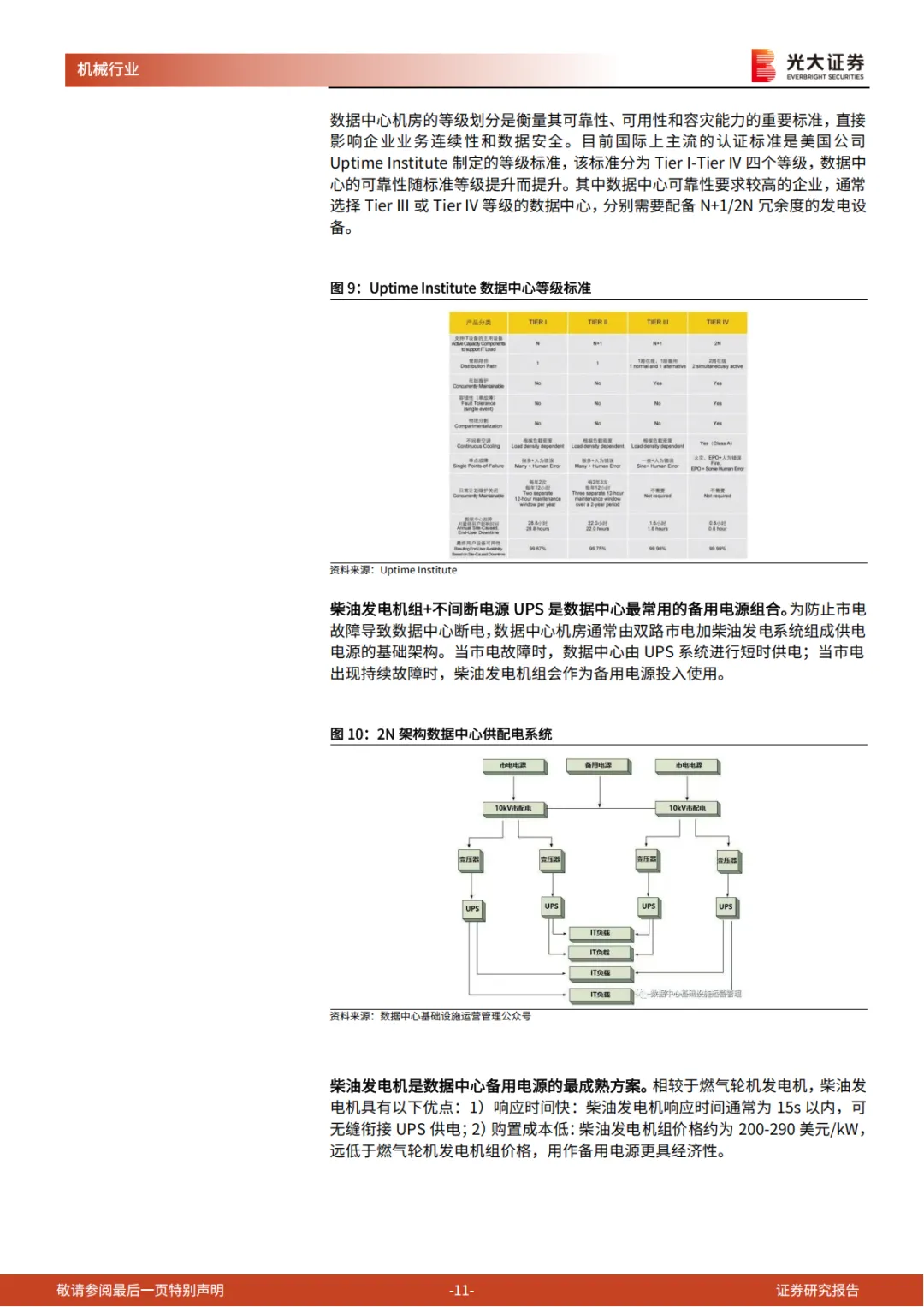

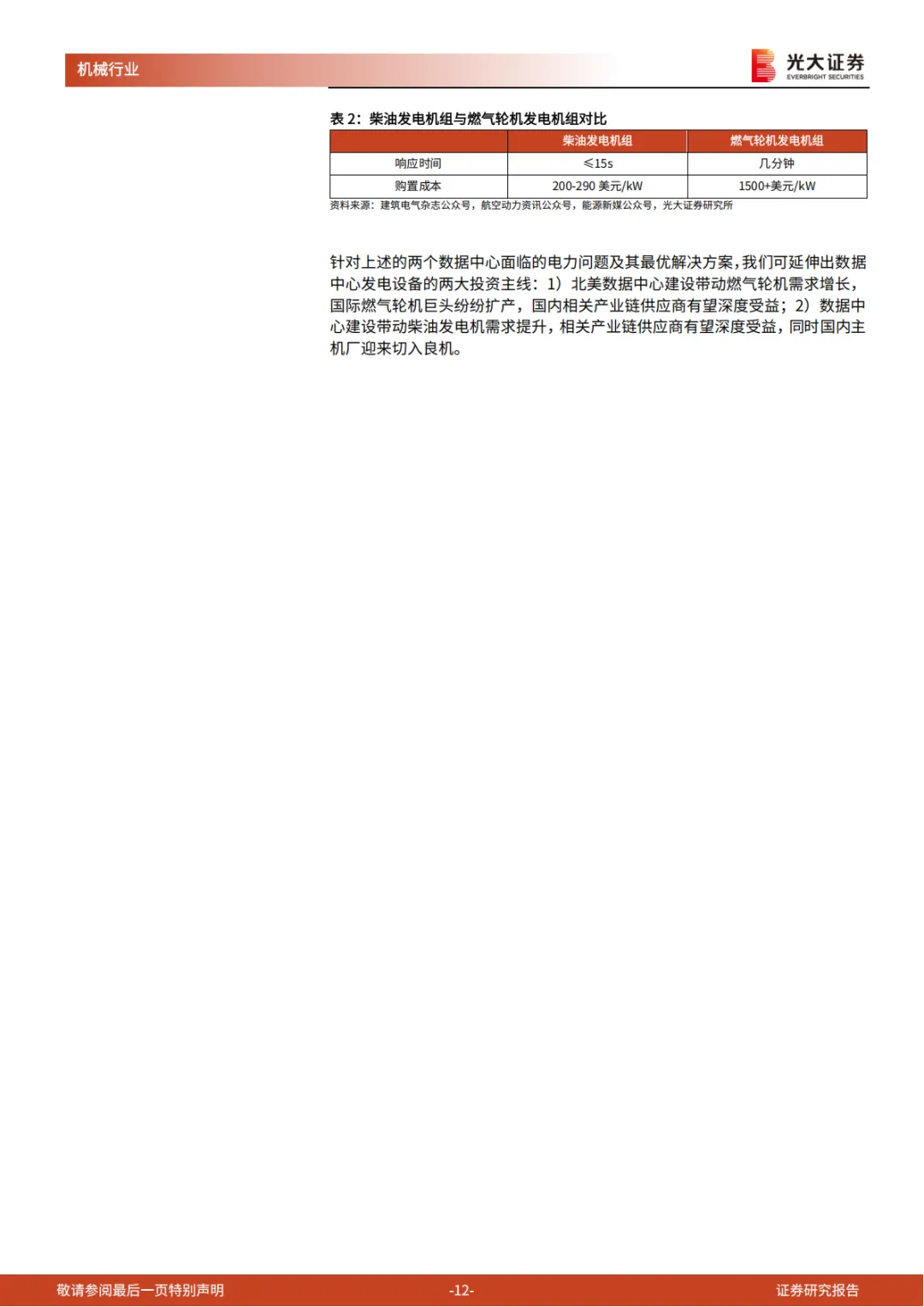

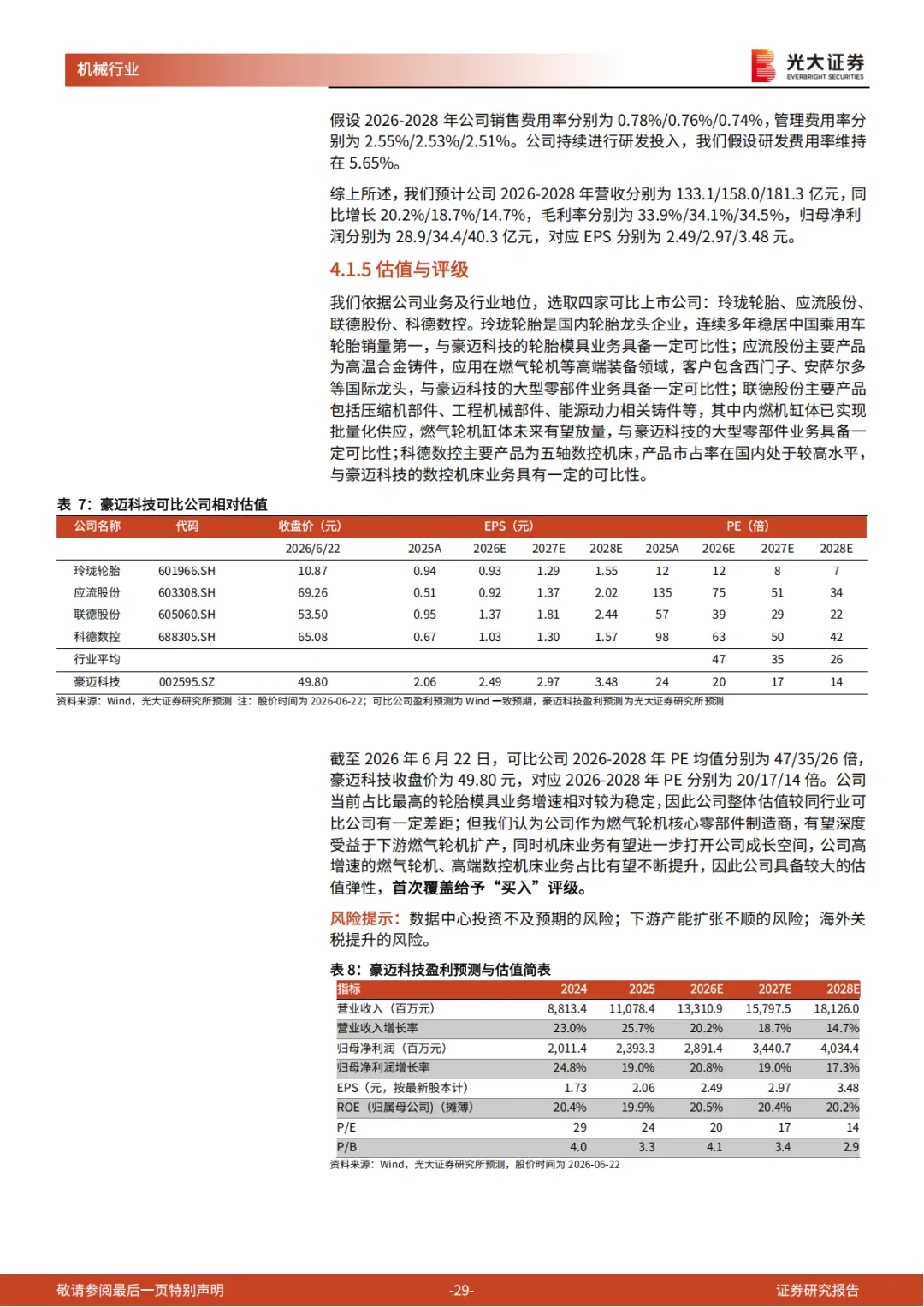

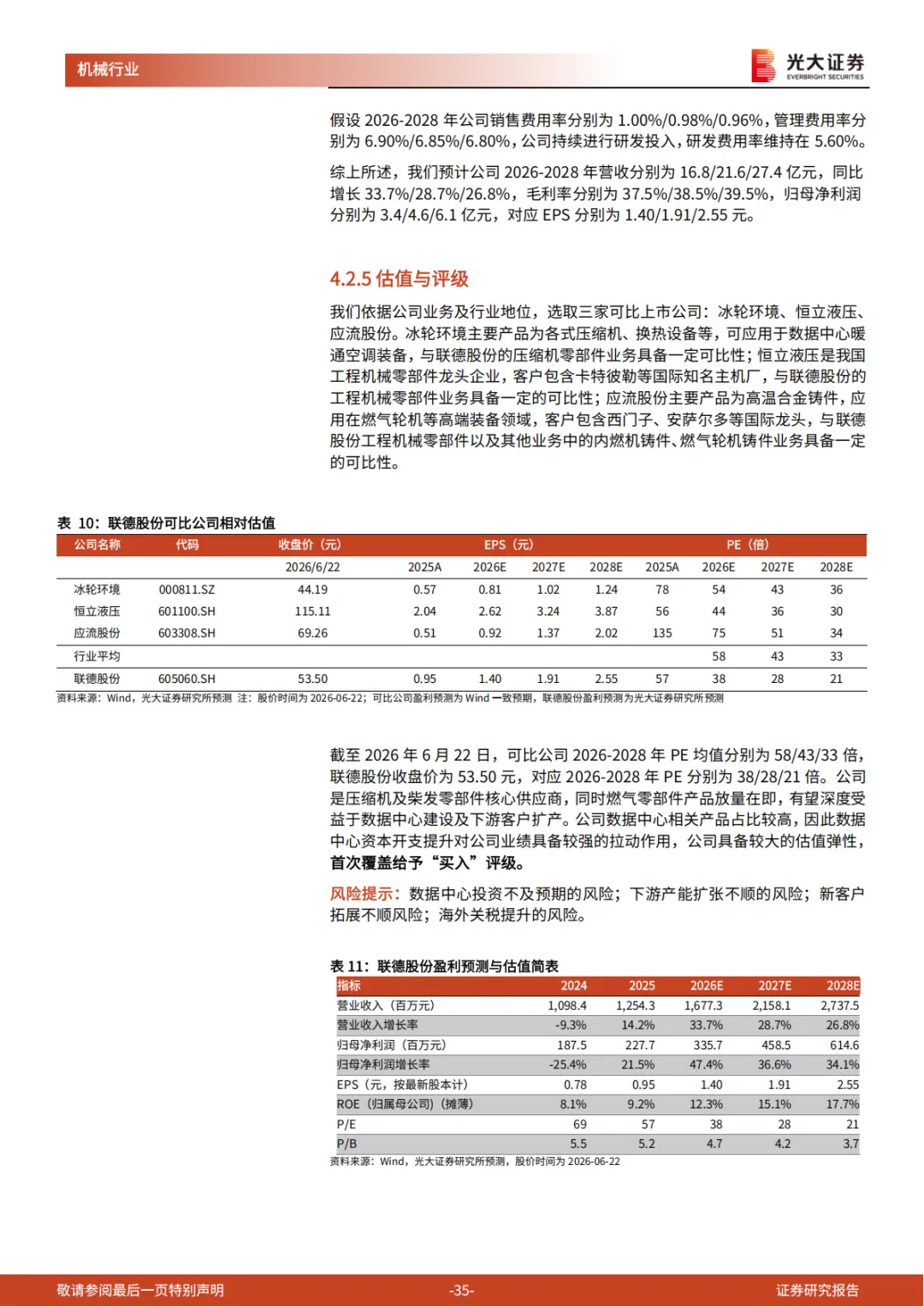

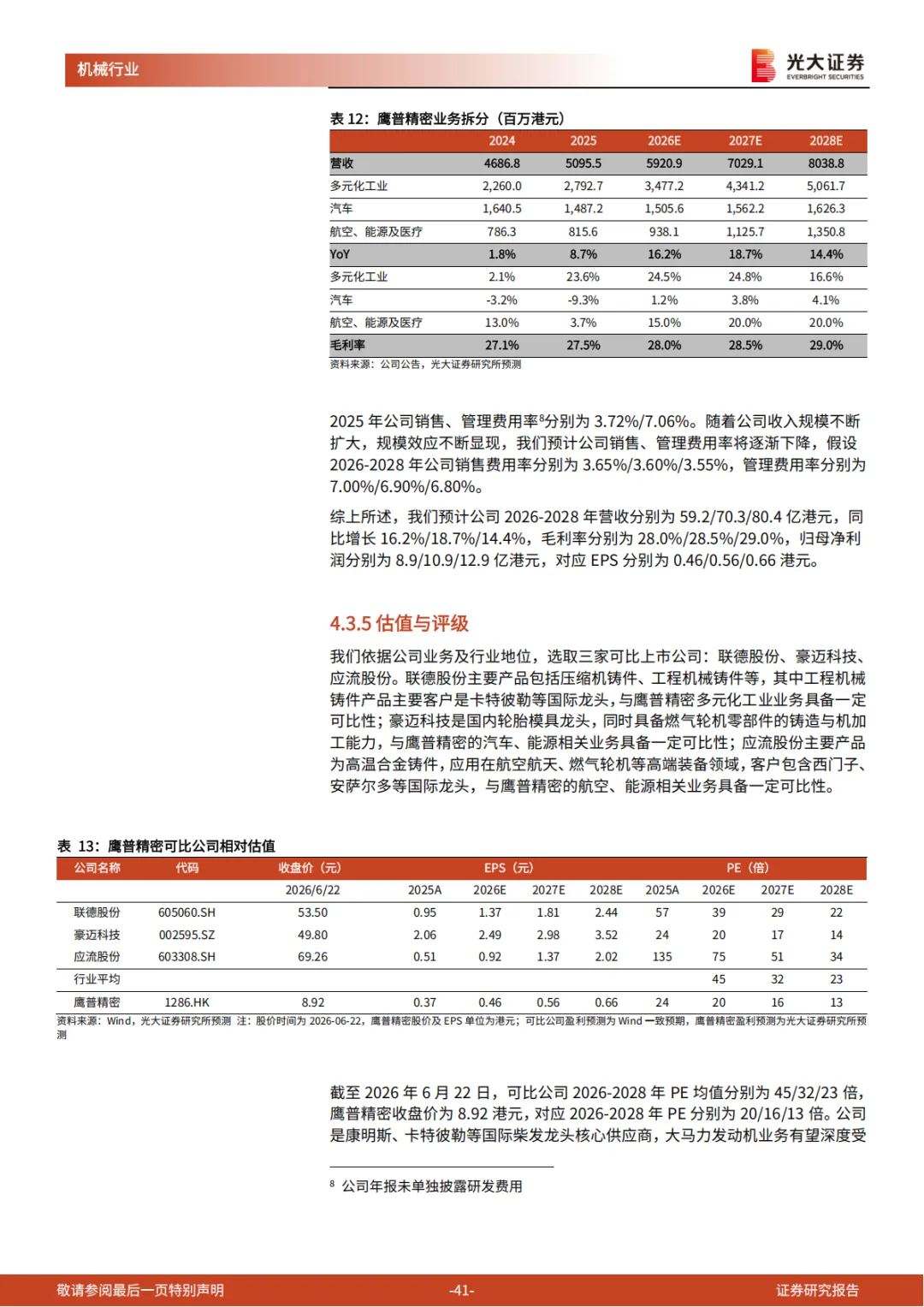

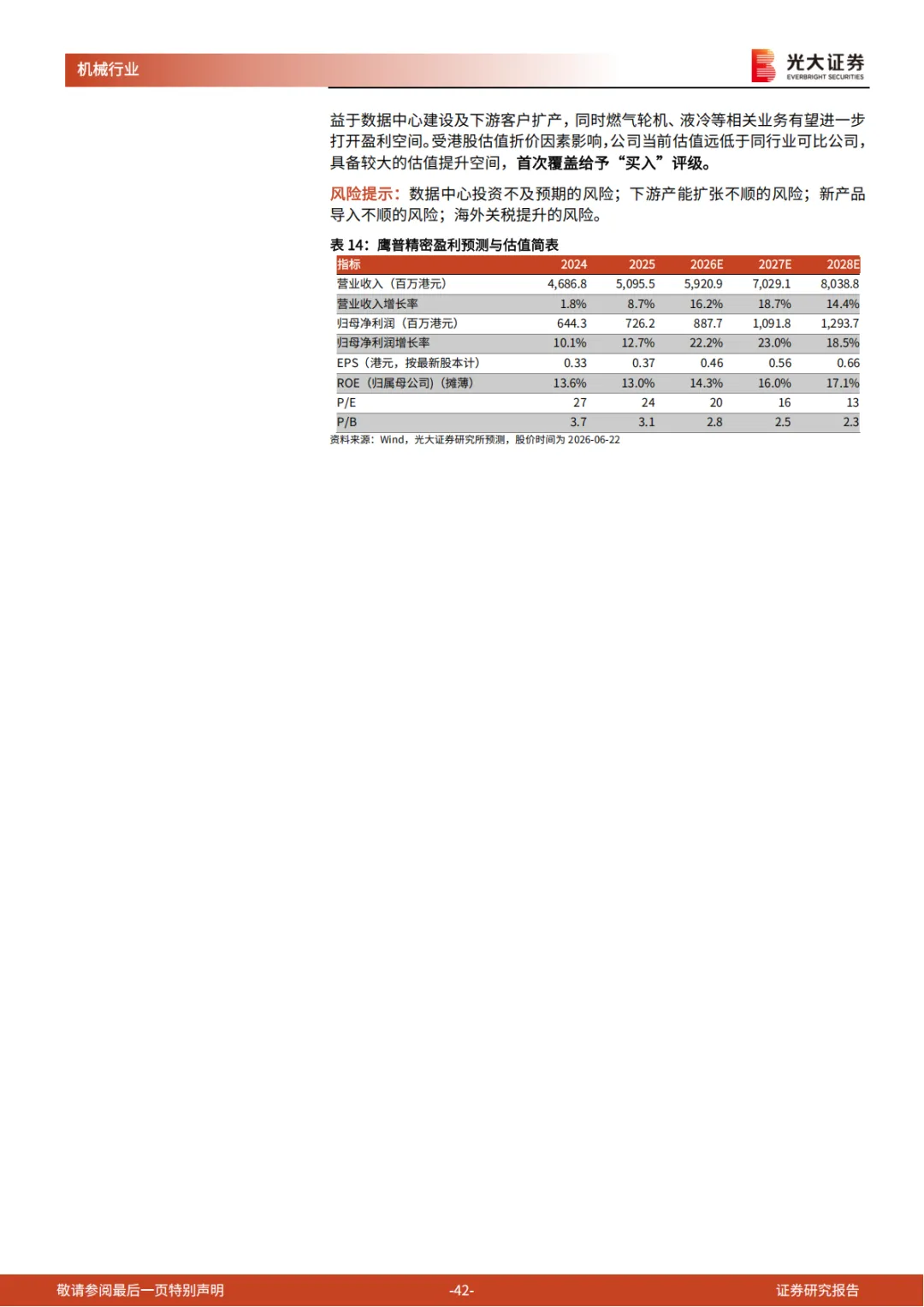

数据中心建设带动燃机、柴发等发电设备需求提升。根据IDC数据,2022-2027年全球人工智能数据中心IT能耗将由 23TWh 增长至146.2TWh,CAGR达到44.8%。数据中心建设带来的大幅能耗增长为各国电力系统带来了诸多挑战,其中两个问题尤为显著:1)美国数据中心能耗大幅增长,当地电网分散且设施老旧,以燃气轮机为代表的离网发电设备需求迫切;2)数据中心安全性是重中之重,为防止断电带来数据损失,以柴油发电机为代表的应急发电设备作用凸显。随着全球数据中心建设加速,燃气轮机、柴油发电机需求有望不断提升。

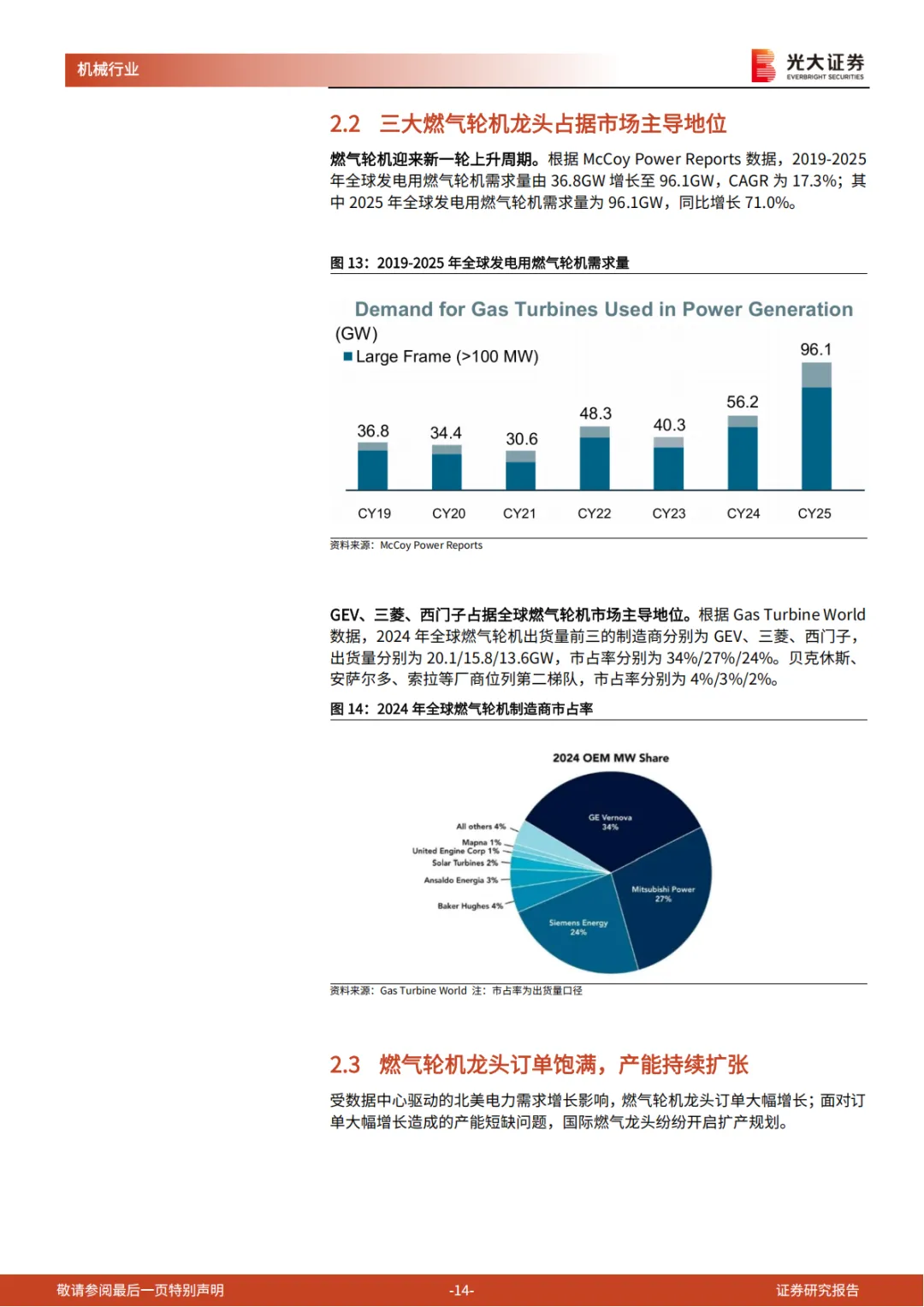

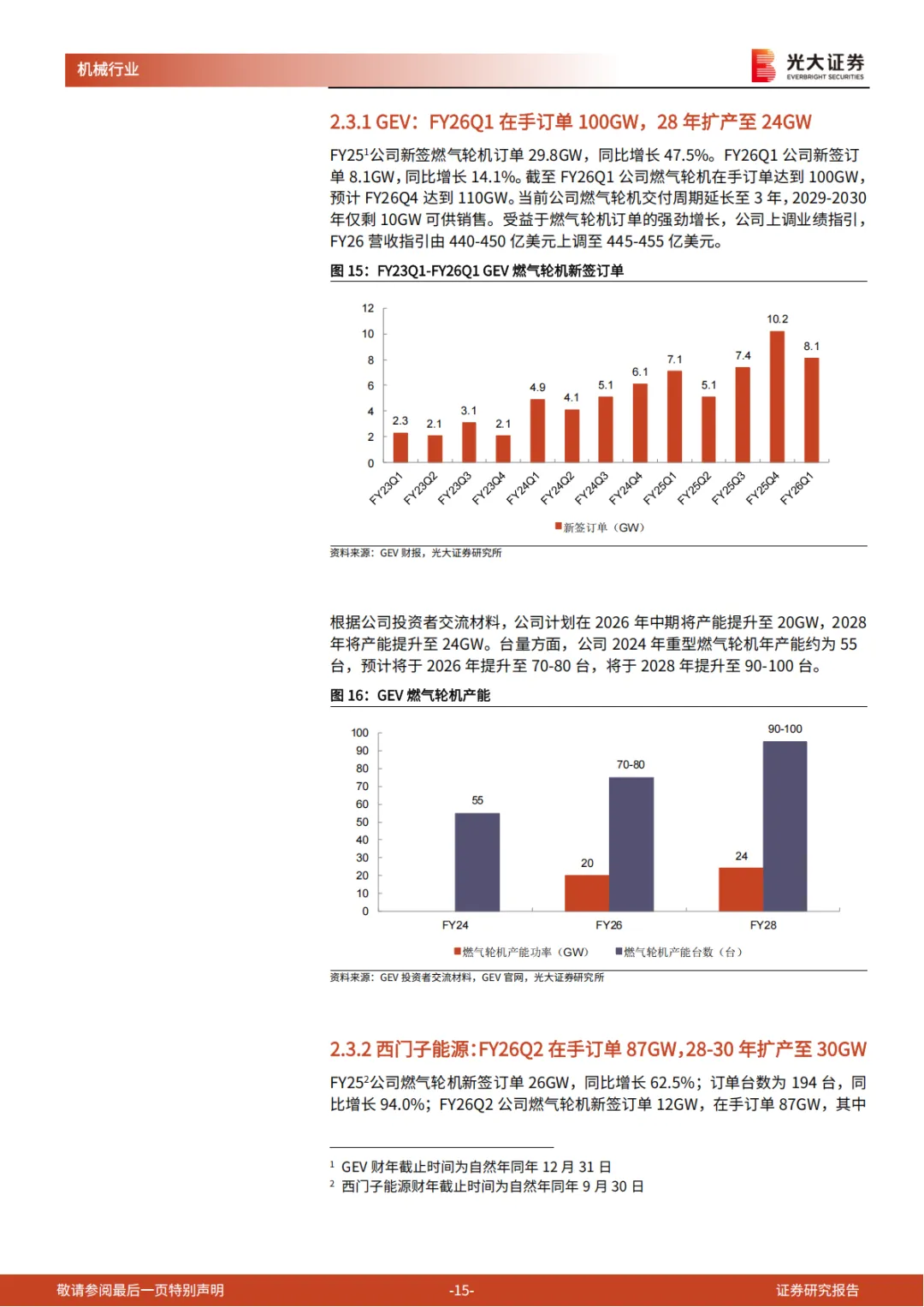

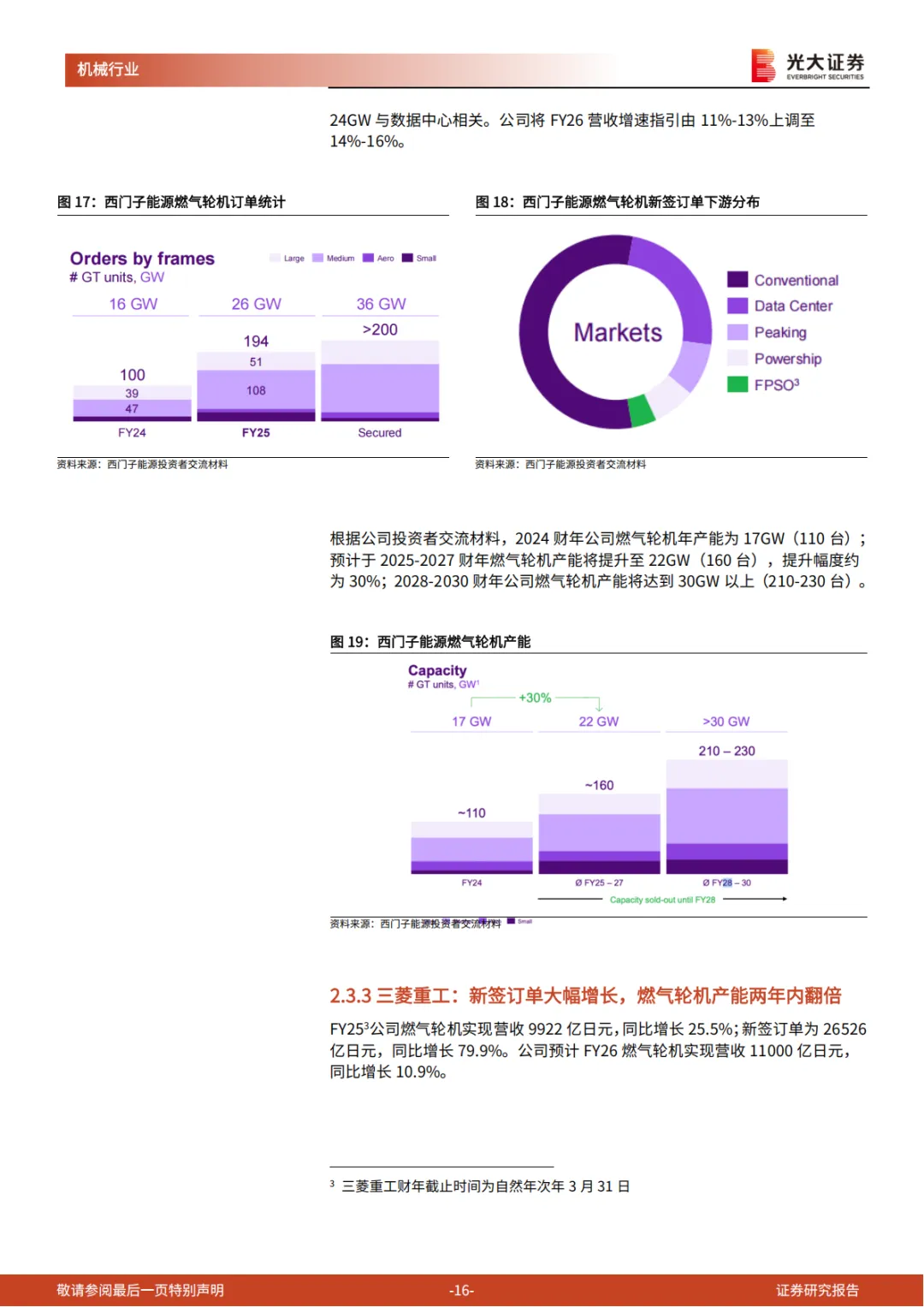

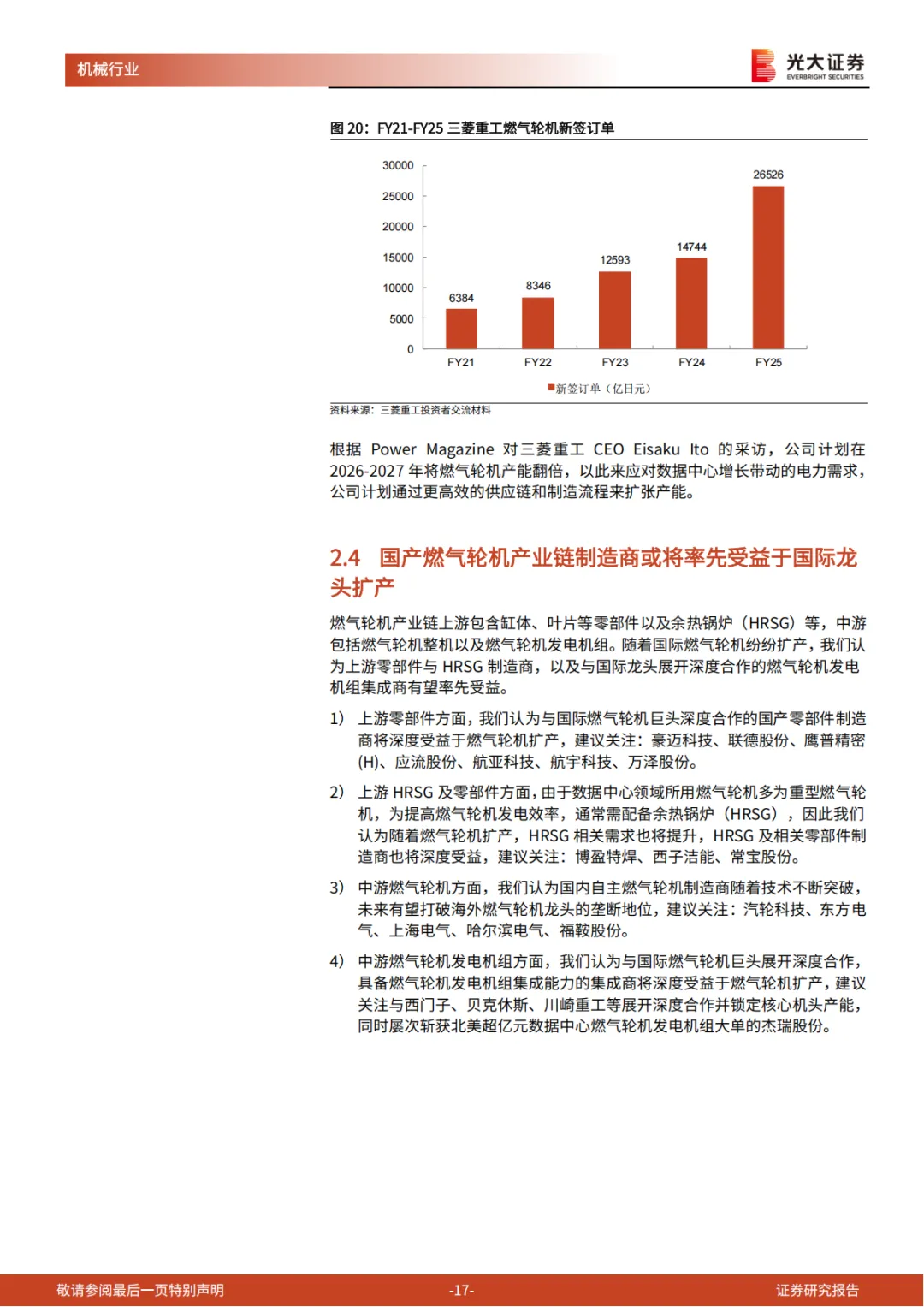

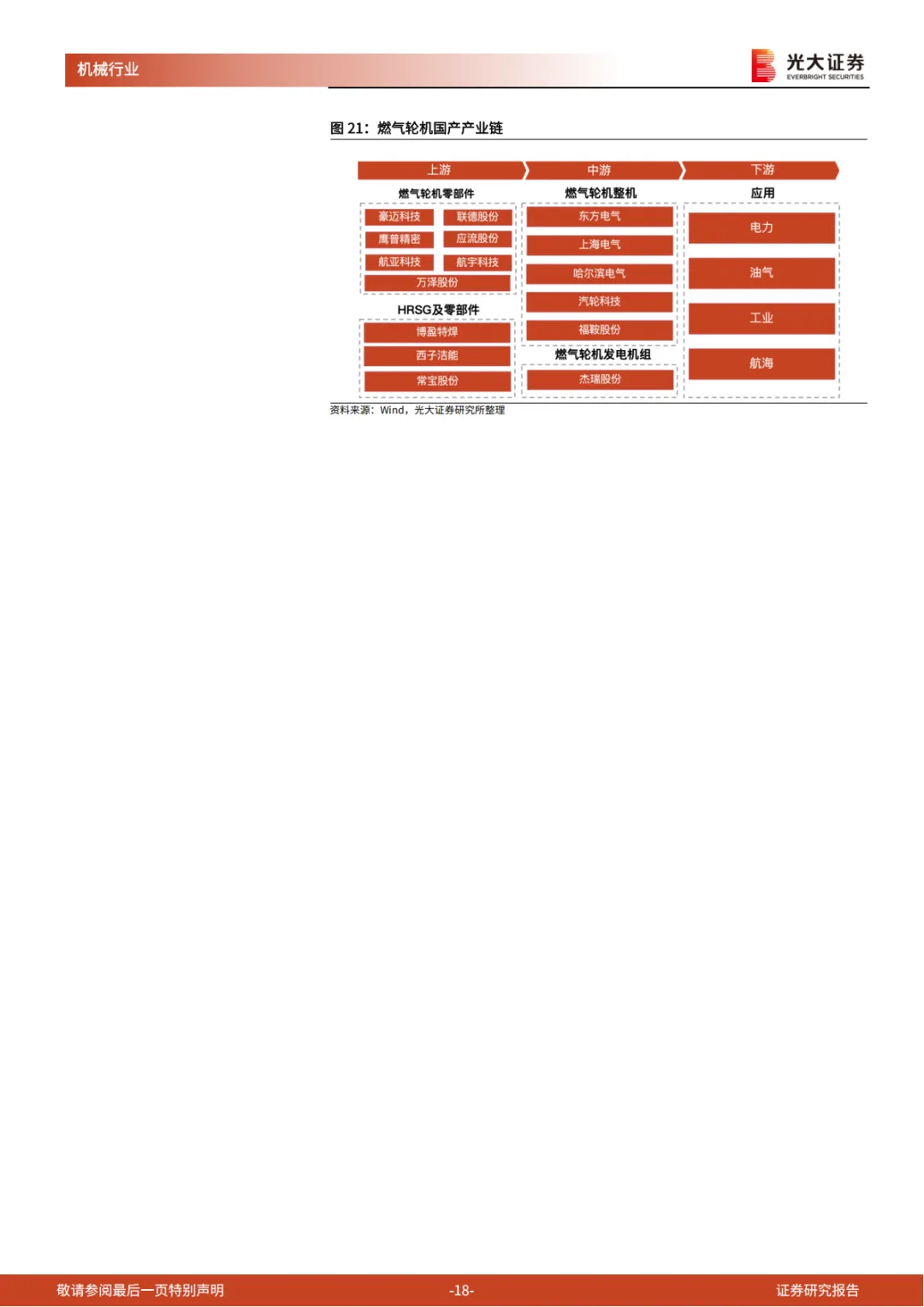

国际燃气轮机龙头订单饱满并纷纷扩产,国产产业链厂商有望深度受益。根据McCoy Power Reports数据,2025年全球发电用燃气轮机需求量为96.1GW,同比增长71.0%。GEV、三菱重工、西门子三大龙头占据了市场主导地位,受数据中心对燃气轮机需求增长,三大国际龙头收入、订单均显著增长,并纷纷开启扩产计划。随着国际燃气轮机纷纷扩产,我们认为上游零部件与HRSG制造商,以及与国际龙头展开深度合作的燃气轮机发电机组集成商有望率先受益。

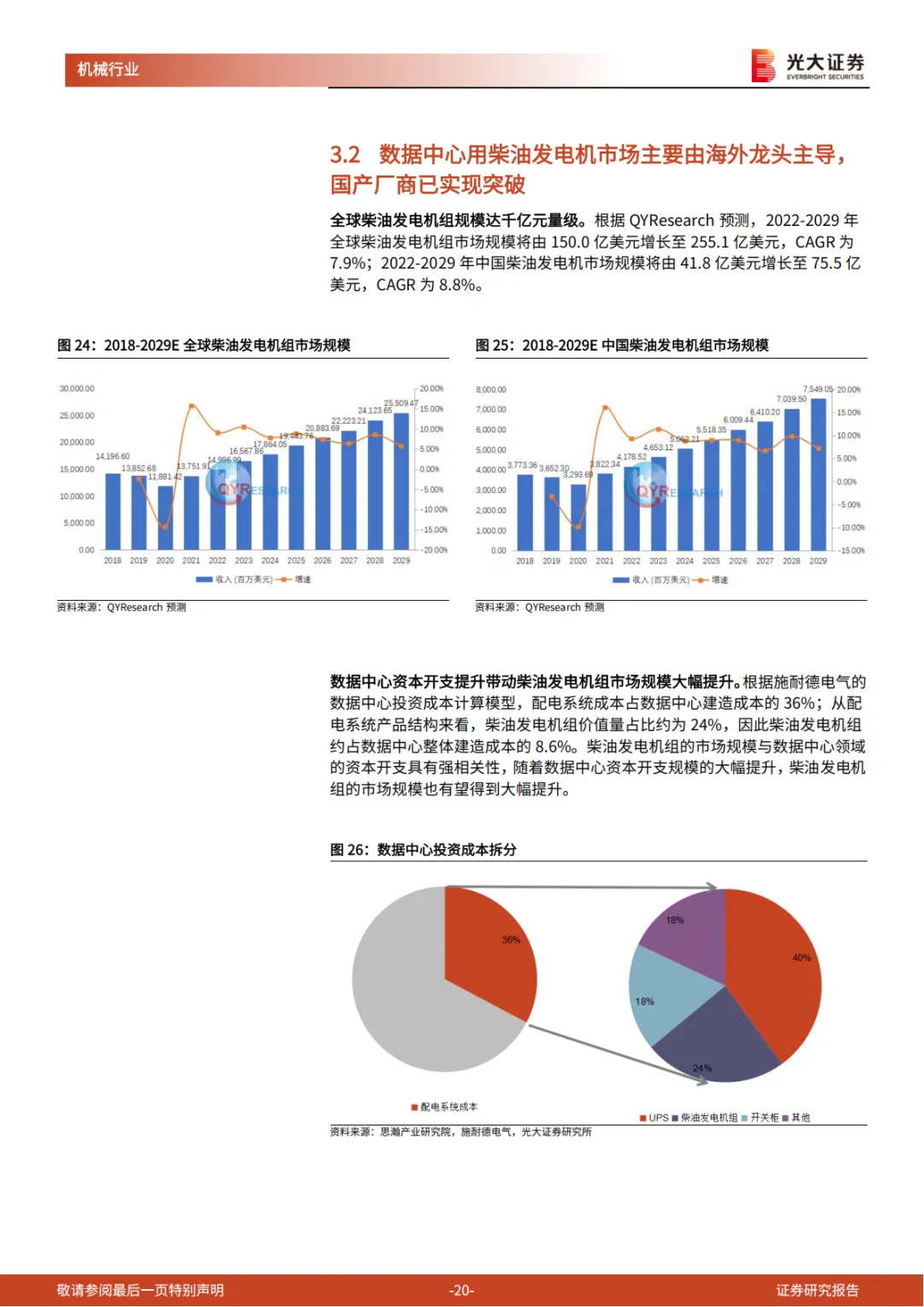

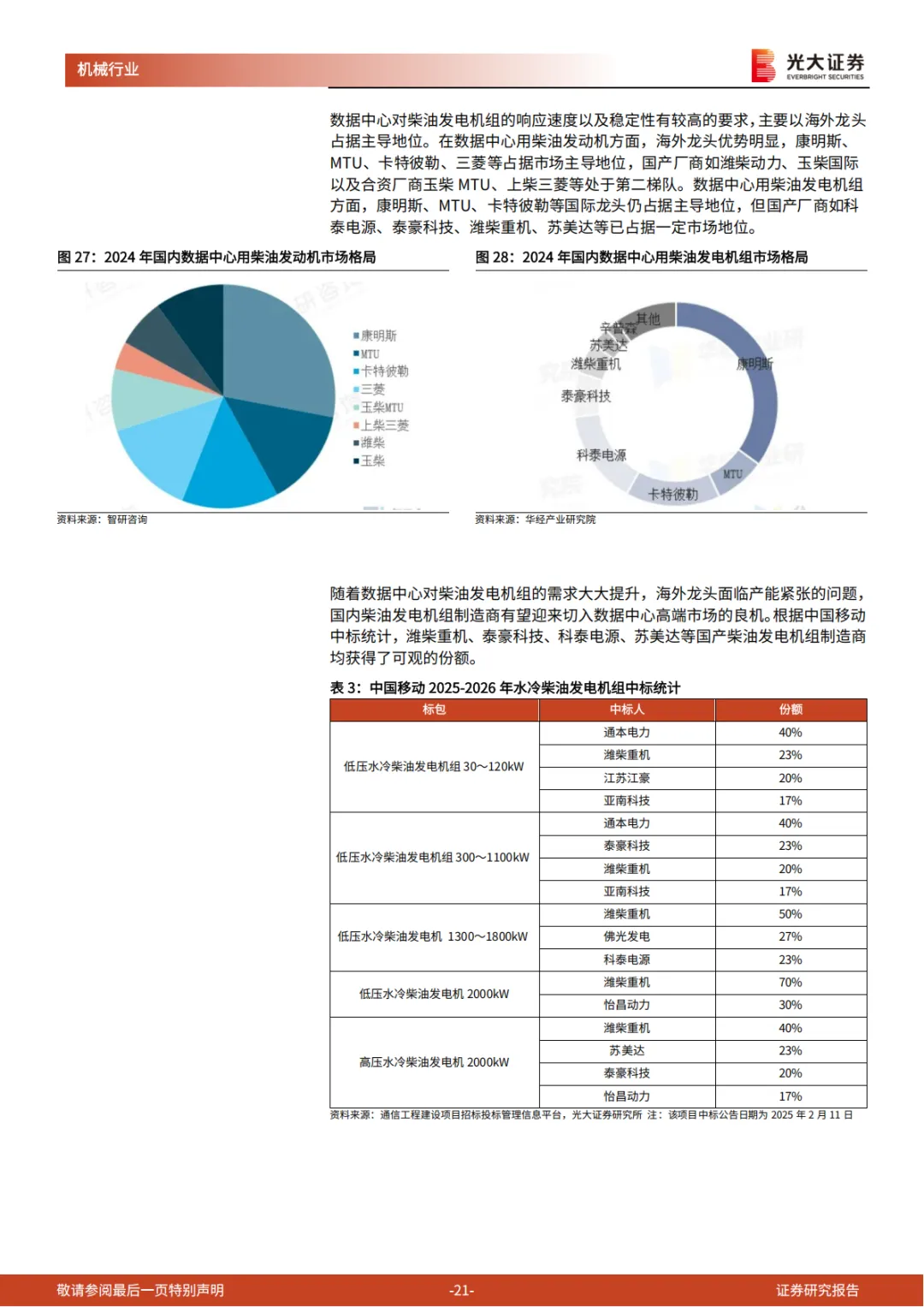

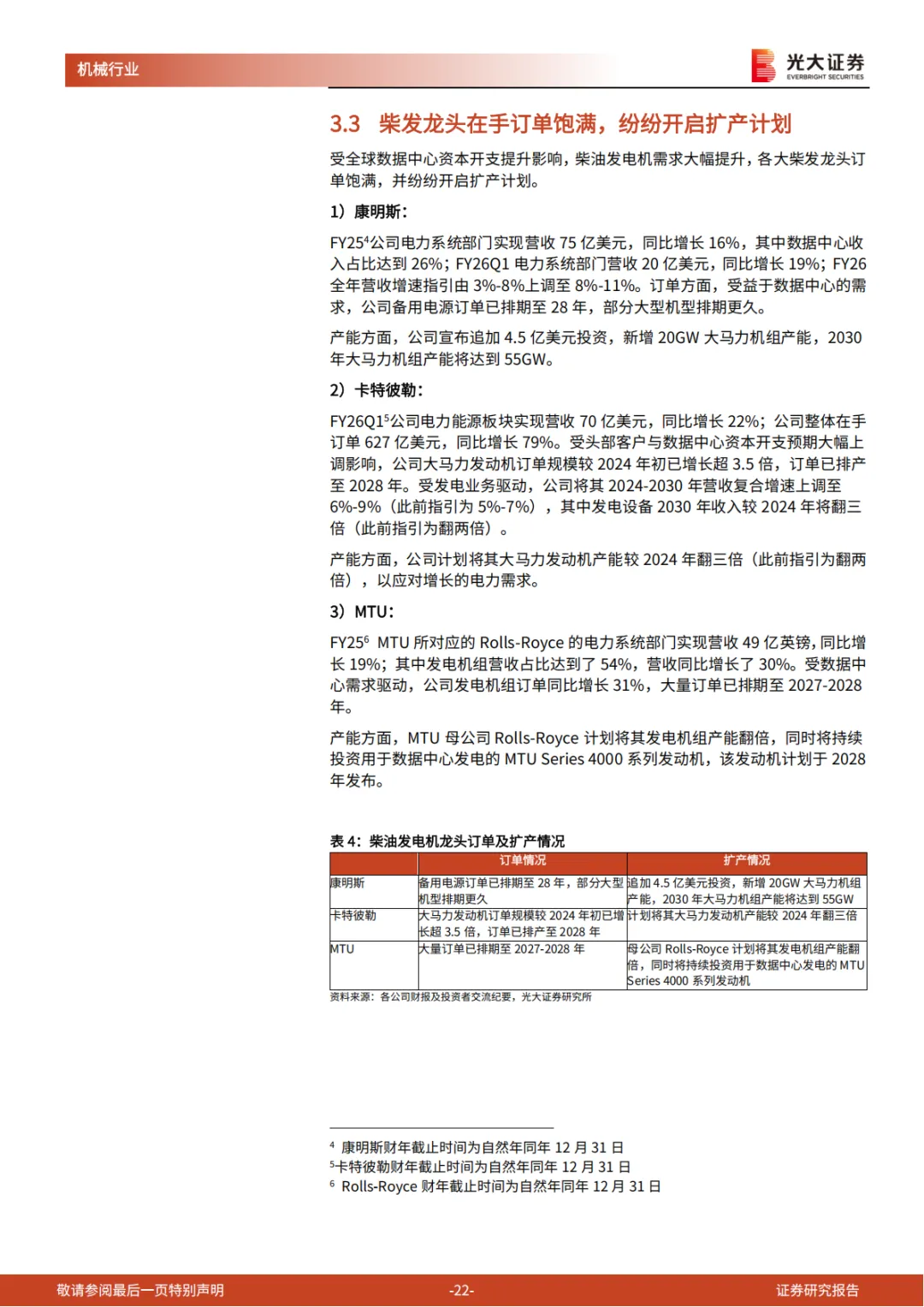

柴油发电机面临产能缺口,国产零部件厂商有望受益于上游扩产,整机厂商有望受益于国产替代。根据施耐德电气数据,柴油发电机组约占数据中心整体建造成本的8.6%,因此柴油发电机组需求有望随数据中心资本开支增长而显著增长。数据中心用柴油发电机组方面,康明斯、MTU、卡特彼勒等国际龙头仍占据主导地位,但国产厂商如潍柴重机、科泰电源、泰豪科技等已占据一定市场份额。我们认为随着数据中心对柴油发电机组的需求大大提升,上游零部件厂商有望受益于中游整机厂商的扩产,同时面对国际龙头产能紧张的局面,国内整机厂商也有望在国内数据中心建设项目上对海外品牌形成国产替代。

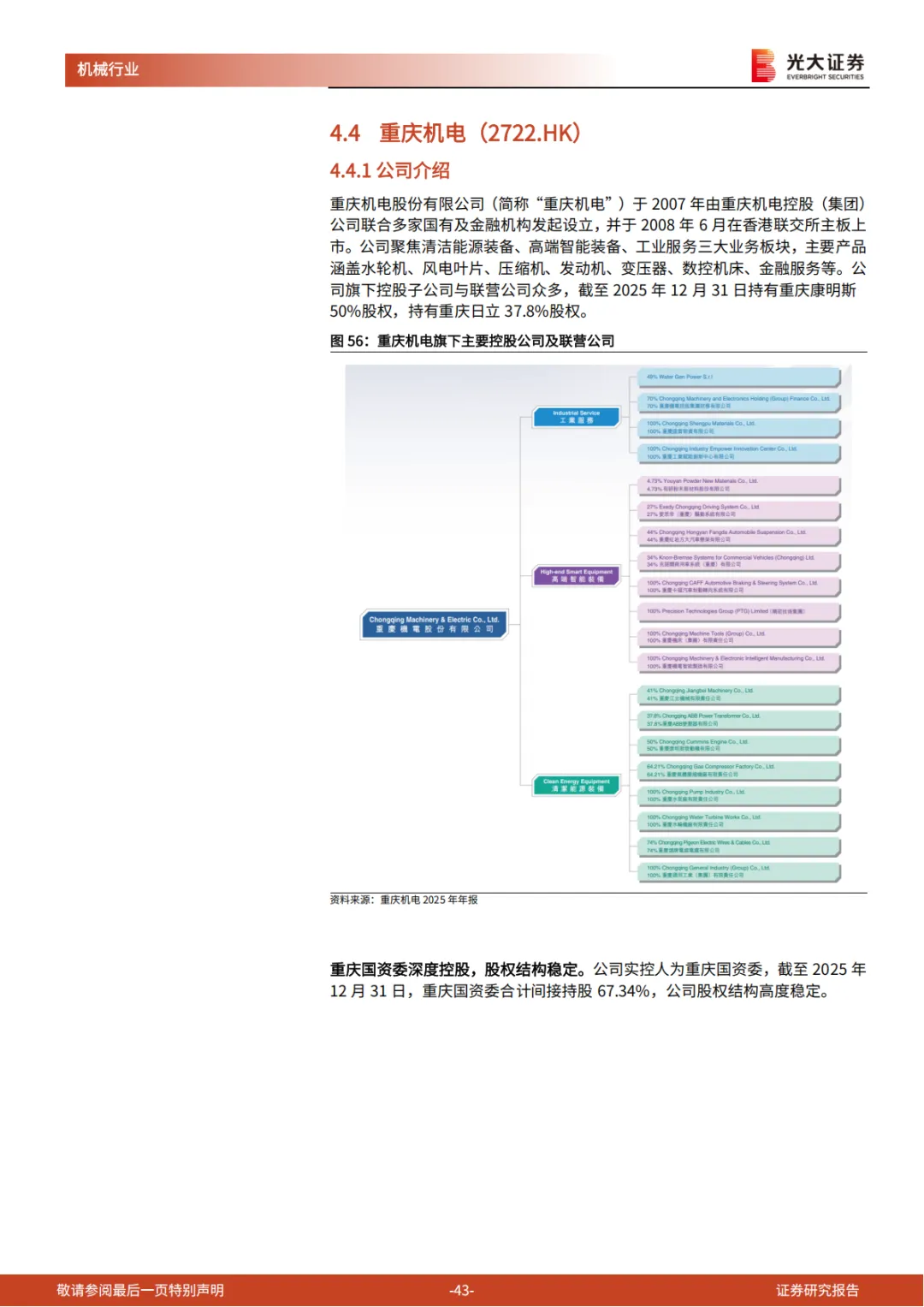

投资建议:数据中心建设带动全球发电设备需求提升,燃气轮机与柴油发电机组龙头在手订单饱满,且纷纷开启扩产规划。我们认为与国际龙头深度合作的国产燃气轮机与柴油发电机组产业链相关企业有望率先受益,重点推荐:1)豪迈科技:与西门子、三菱重工、GE等深度合作的燃气轮机零部件制造商;2)联德股份:与卡特彼勒深度绑定的柴油发动机与燃气轮机零部件制造商;3)鹰普精密(H):与卡特彼勒、康明斯等深度绑定的柴油发动机零部件制造商;4)重庆机电(H):与康明斯成立联营公司重庆康明斯,可供应数据中心用大马力发动机。同时建议关注燃气轮机产业链制造商杰瑞股份、汽轮科技、福鞍股份、应流股份、万泽股份、航亚科技、航宇科技、博盈特焊、西子洁能、常宝股份等;以及柴油发电机组产业链制造商潍柴动力、玉柴国际(N)、潍柴重机、科泰电源、泰豪科技等。

风险提示:数据中心投资不及预期的风险;发电设备整机厂商扩产不及预期的风险;海外关税提升的风险。

本文内容及观点均源于网络公开信息的整理与汇总,旨在提供信息和参考,明确不构成任何形式的投资建议或决策依据。我们对这些信息的准确性、时效性及完整性不作任何明示或默示的保证。投资者据此进行任何操作所产生的一切风险与后果,均需自行承担。版权说明:本文内容如涉及版权或知识产权争议,请及时联系我们,我们将立即核实并妥善处理。风险提示:金融市场波动剧烈,投资行为本身蕴含包括但不限于市场风险、信用风险、流动性风险在内的多种潜在风险。请您务必基于个人独立的判断,结合自身的财务状况、风险承受能力及投资目标,进行审慎决策。市场有风险,入市须谨慎。