国盛证券研报:2026年中期经济与资产展望

- 2026-07-15 16:09:55

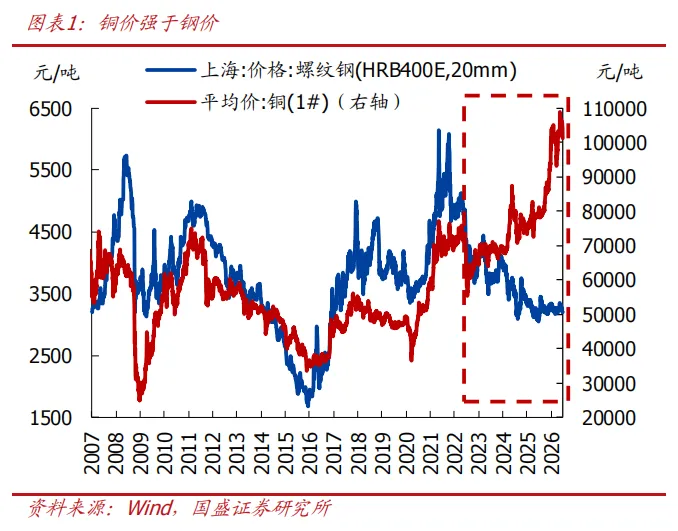

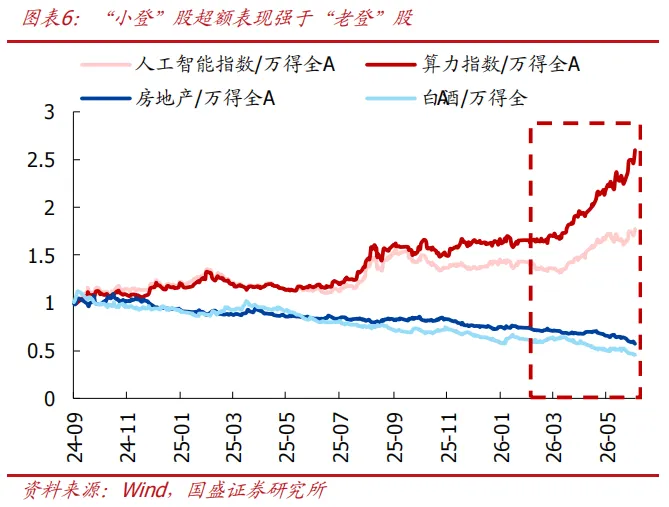

这并非一个模糊的方向性预判,而是一个可以被数据反复验证的结构性事实。铜价持续强于螺纹钢,折射出全球制造业与AI算力需求对工业金属的支撑;高技术制造业以13.1%的增速大幅跑赢规上工业整体的5.4%;高技术产业投资增长4.5%,而整体固投同比下降4.1%;AI相关产品出口同比大增约51%,贡献了出口增长近一半的份额。这不是简单的周期轮动,而是增长引擎的系统性替换。

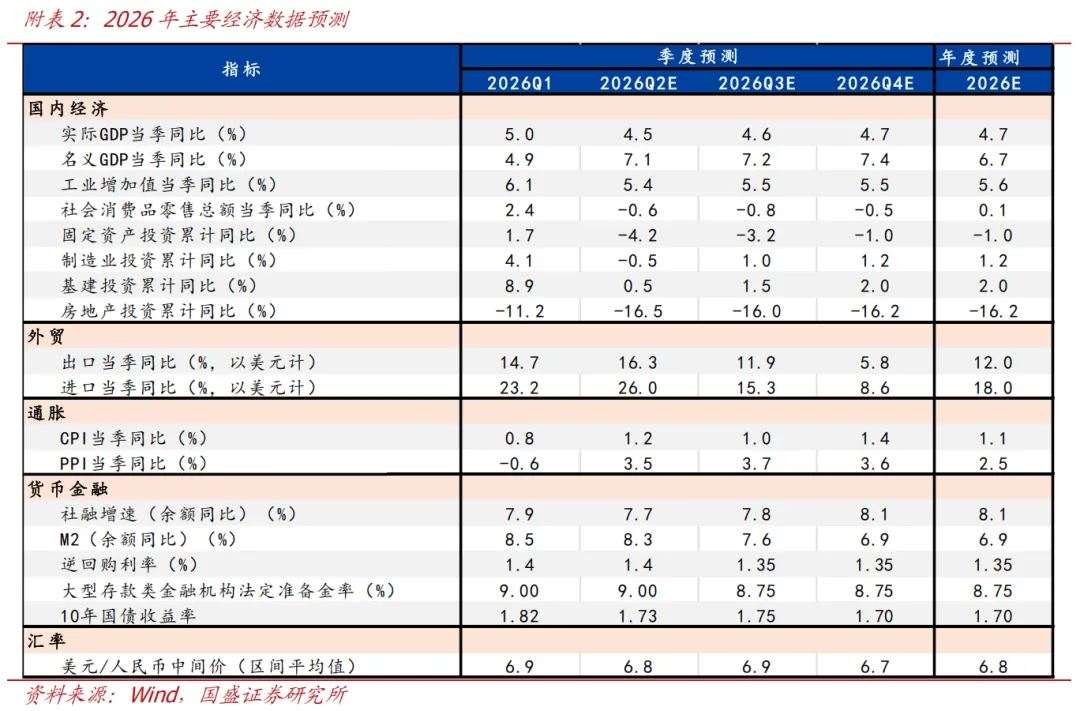

站在年中节点展望下半年,报告给出的基准判断是:GDP在二季度探底后温和修复,全年呈"浅V"型走势,预计Q2至Q4当季增速分别为4.5%、4.6%、4.7%,全年实际增速约4.7%。值得关注的是,GDP平减指数有望时隔三年首次转正,带动名义GDP增速达到6.7%左右——这意味着企业盈利、居民收入和税收的体感改善,可能比实际增速所显示的更为积极。但修复不等于全面复苏,出口与AI链仍是主要支撑,消费与投资则继续承压。

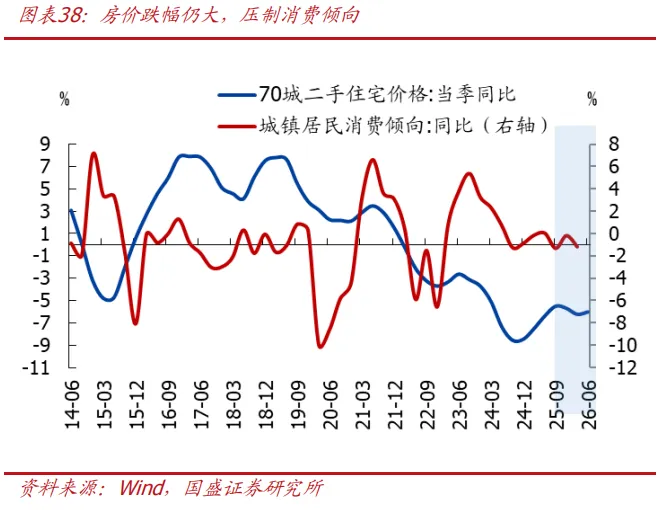

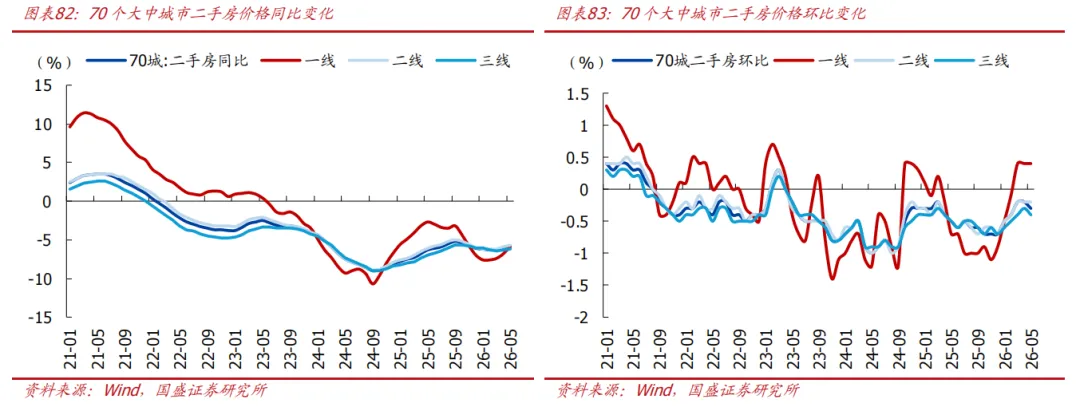

地产仍在低位筑底。上半年百城新房价格微涨0.59%,但二手房价格累计下跌2.9%。报告判断,地产下跌最快的阶段已经过去,但全面止跌仍需时日,供需再平衡可能至少还要1至2年。这意味寄望于地产拉动经济回升并不现实,内需的修复注定是一个缓慢的过程。

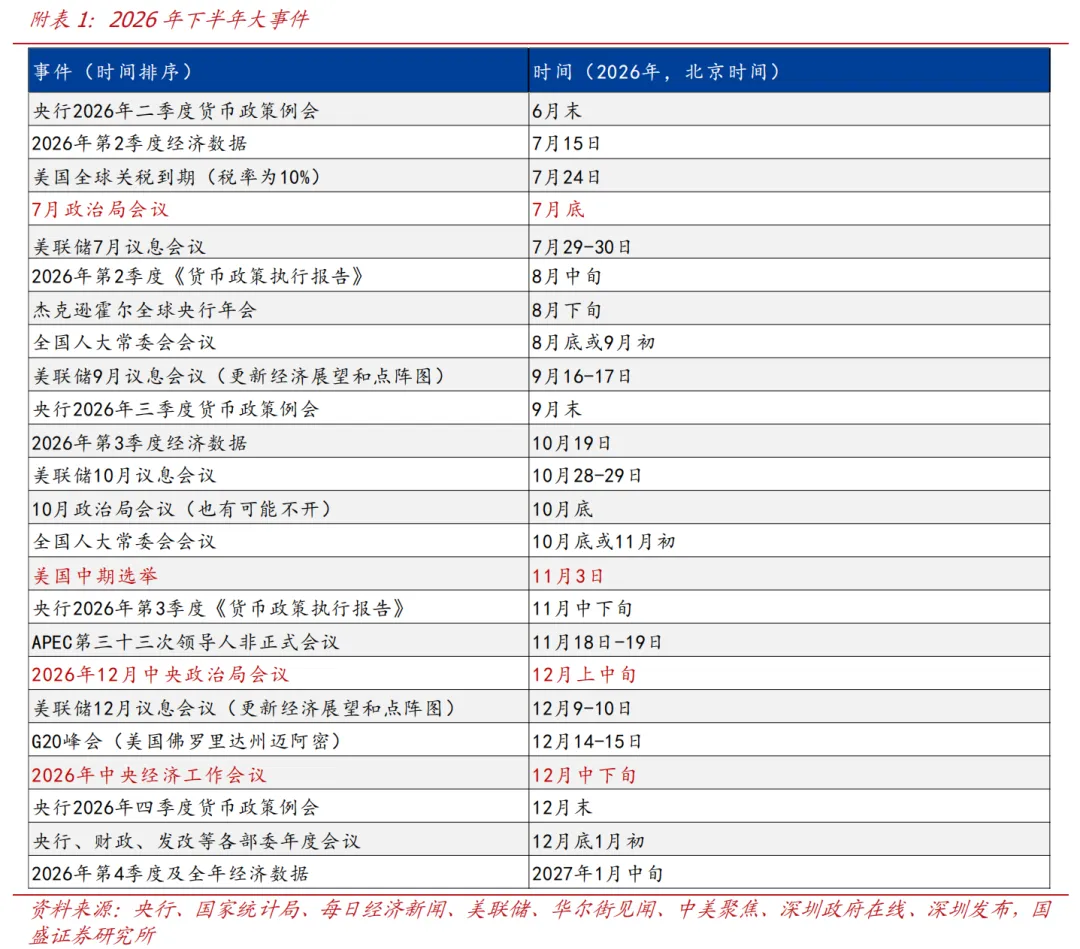

政策层面,基调可以概括为"增量可期、强刺激难"。财政端并不缺钱——全口径支出预算同比增长4.6%,为2021年以来最高增速——但核心约束在项目端,一季度建筑业新签合同额同比下降11.1%即为明证。货币政策延续宽松方向,但总量操作趋于审慎,预计年内降息降准各一次,幅度温和。美联储方面,沃什治下的联储正从"路径引导者"转向"数据裁判员",下半年大概率维持利率不变,加息门槛依旧较高。7月底的政治局会议将是观察下半年政策取向的关键窗口。

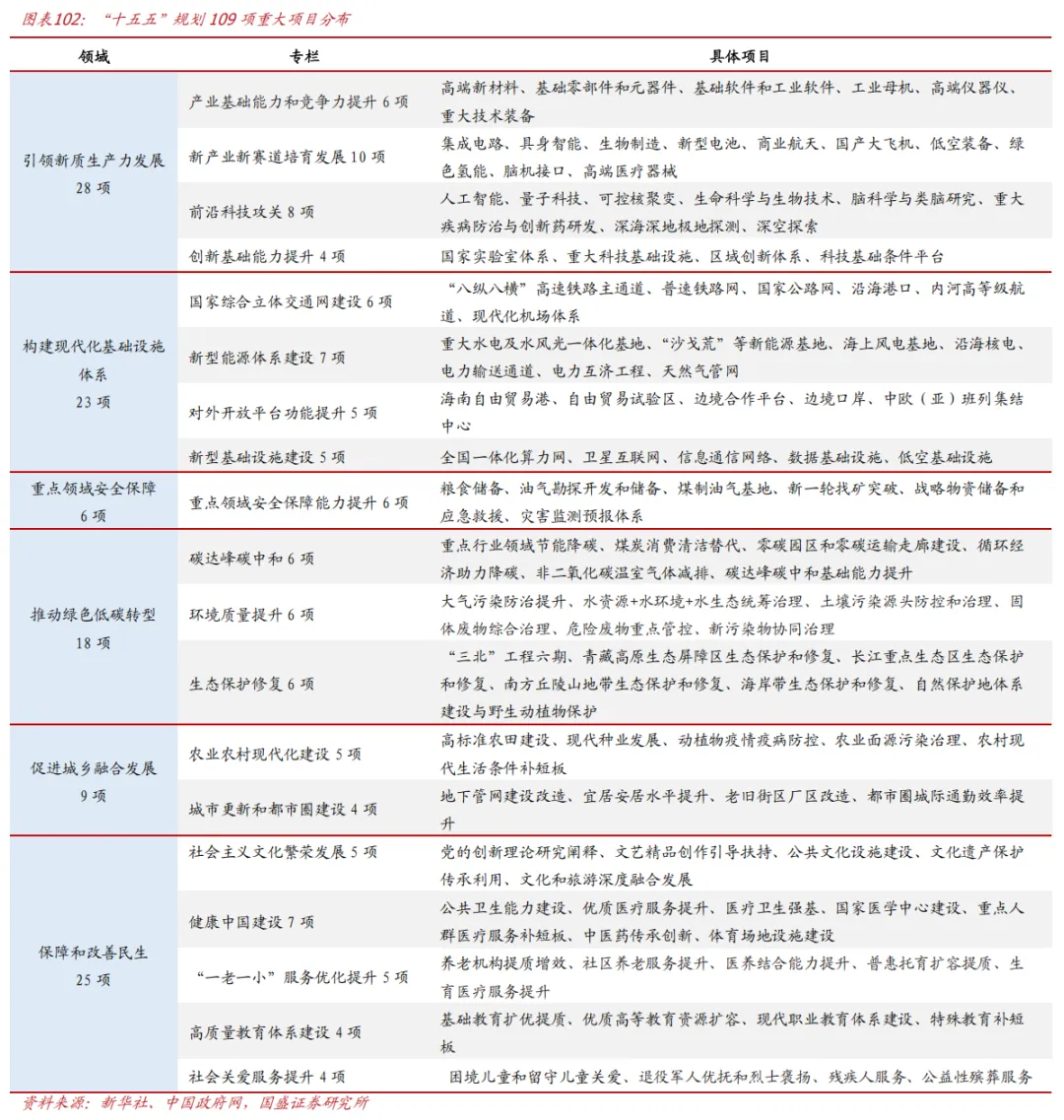

"十五五"开局之年,109项重大项目清晰勾勒出国家战略的转向。对比"十四五"的102项,"十五五"的三大变化尤为突出:从补短板转向塑优势,产业科创项目占比近半,新增独立的"重点领域安全保障"大类。人工智能被列为前沿科技攻关之首,集成电路、具身智能、商业航天、脑机接口等被纳入国家级重大工程。这是一盘着眼长远的大棋,方向明确,落地节奏仍需持续跟踪。

对于下半年的资产配置,报告的核心判断是——股票、债券、汇率、商品大概率以震荡为主,调整即机会,尤其是科技股、中国利率债与黄金。A股的结构性分化大概率延续,AI等高景气方向仍是主线,但也需警惕短期交易拥挤带来的回调压力;10年期国债收益率预计在1.6%至1.8%区间运行,利率的定价逻辑将从"流动性"转向"信用";人民币汇率大概率从单边升值转为高位区间震荡,中性偏乐观情形下有望触及6.7附近。

新旧动能的转换不会平坦,但大方向已然清晰。政策在"托底"与"不刺激"之间寻求平衡,市场在"新经济"与"旧经济"之间反复定价。拐点已至,资产配置的逻辑也必须随之重构。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【证券研报】太空经济迈入规模化时代,火箭发射&卫星制造环节引领行业发展方向

- 【研报603】隆盛科技公司深度报告:新能源电机铁芯+半总成增量:隆盛绑定博世/赛力斯,定点订单测算

- 【企业研报】安闻科技集团股份有限公司

- 研报分享 | 国家市场监督管理总局&中国经济信息社:中国广告业发展指数报告

- IMI研报 | 算电协同:词元经济的能源底座与产业突围路径

- 医药健康行业研究:全球景气度共振,关注创新药板块底部反转(附下载)

- 【研报601】千里科技公司深度报告:重整转型AI+车,智驾+Robotaxi双增长曲线打开空间

- 免费下载丨《2025年农业自动驾驶行业研究报告》,业内首份且唯一一份专业

- 免费下载丨《2025年农业自动驾驶行业研究报告》,业内首份且唯一一份专业

- 重磅!大摩最新 2026 存储行业研报出炉:DRAM 牛市远未结束,AI 才刚刚开始!