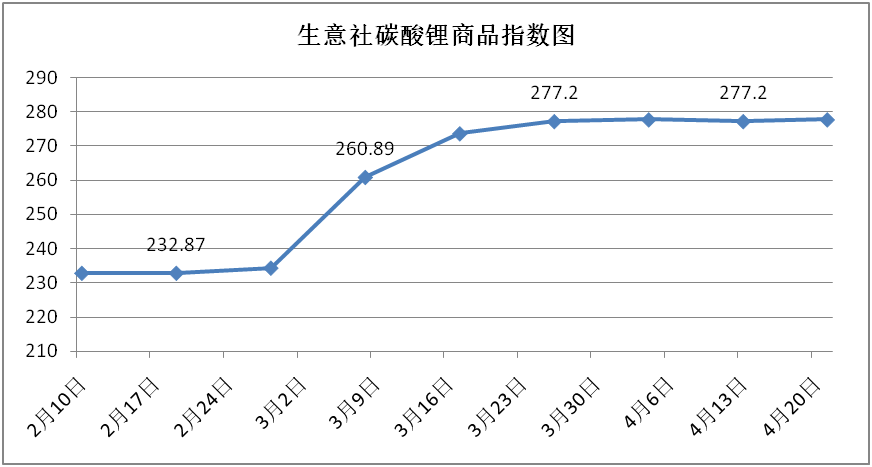

上周电池级碳酸锂价格为11.0-12.3万元/吨,均价为11.9万元/吨;较上周下跌0.3,工业零级碳酸锂价格为10.5-14.9万元/吨,均价为11.4万元/吨,较上周上涨0.4。

3月新能源汽车产销分别为86.3万辆和88.3万辆,同比分别增长28.1%和35.3%,环比分别增长86.0%和85.1%。市场占有率达到32.8%,环比上升2.7pct。按动力类型分类上看,3月纯电动汽车产销分别完成54.6万辆和56.6万辆,同比分别增长7.0%和15.5%;插电式混合动力汽车产销分别完成31.7万辆和31.7万辆,同比分别增长94.6%和95.1%。

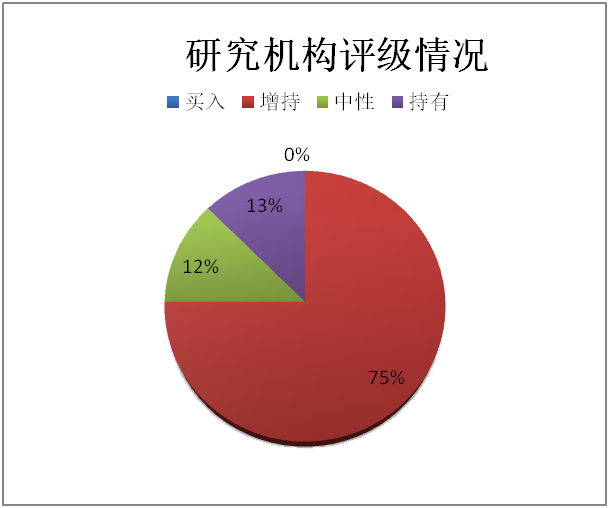

上一周期(4月16日-4月23日),共有7家证券研究机构共发布新能源概念相关研报8份,其中8份研报对新能源相关公司给出了评级,其中买入评级0个,增持评级6个,中性评级1个,持有评级1个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

【新势力 3 月合计交付约 14.54 万辆,问界销量领先】

据各上市公司公告,2024 年 3 月,广汽埃安销量 27856 辆,环比+178.4%,同比-30.4%;哪吒汽车交付量 8317 辆,环比+36.7%,同比-17.5%;零跑汽车交付量 14567 辆,环比+121.9%,同比+136.0%;蔚来汽车交付量 11866 辆,环比+45.9%,同比 14.3%;小鹏汽车交付量9026 辆,环比+98.6%,同比+28.9%;极氪汽车交付量 13012 辆,环比+73.26%,同比+95.3%;理想汽车交付量 28984 辆,环比+43.12%,同比+39.2%。据盖世汽车新能源,问界汽车交付量 31727 辆,环比+50%。2024 年 3 月,8 家新势力合计交付 14.54 万辆,其中问界占据 3 月新势力月度销量榜首。

【3月磷酸铁锂电池装车量占比环比回升】

全球方面,根据SNE数据,2024年1-2月全球动力电池装车量92.4GWh,同比增长27%。全球装车量位居前五的宁德时代、LGES、比亚迪、松下、SDI分别占比38.4%、13.7%、13.1%、6.7%、5.6%,合计占比77.5%,同比下降1.6pct。其中,宁德时代市占率同比上升4.8pct,LGES重回第二。在TOP10中,6家中国企业市占率合计60.8%,同比上升2.1pct。国内方面,根据电池联盟数据,3月,动力电池装车量35GWh,同比增长25.8%,环比增长94.6%。其中三元电池装车量11.3GWh,同比增长29.7%,环比增长62.9%,占总装车量32.4%,环比下降6.3pct;磷酸铁锂电池装车量23.6GWh,同比增长24.1%,环比增长114.6%,占总装车量67.6%,环比上升6.3pct。1-3月动力电池累计装车量85.2GWh,同比增长29.4%。其中三元电池累计装车量30.9GWh,占比36.2%,同比增长47.8%;磷酸铁锂电池累计装车量54.3GWh,占比63.8%,同比增长20.9%。出口方面,3月动力电池出口11.9GWh,同比增长33.7%,环比增长46%;1-3月动力电池出口28.1GWh,同比增长10.5%。1-3月,国内装车量位居前五的宁德时代、比亚迪、中创新航、亿纬锂能、国轩高科分别占比48.93%、21.84%、6.15%、4.49%、3.70%。3月宁德时代的市占率环比回落10pct,比亚迪的市占率环比上升9pct。

【新能源车销量贡献明显,渗透率同环比均有所提升】

据中汽协,2024 年 3 月,国内新能源汽车销量约 88.3 万辆,同比+35.3%;其中,纯电汽车销量约 56.6 万辆,同比+15.5%,插混汽车销量 31.7 万辆,同比+95.1%。2024 年 3 月新能源汽车渗透率约为 32.8%,环比+2.7pct,同比+6.2pct。分级别看,1-3 月 A00、A0、A、B、C、D级新能源乘用车销量分别约为 12.2、23.1、62.8、68.1、27.9、3.8 万辆,同比分别约+0.1%、+46.4%、+2.9%、+57.2%、+74%、+77.4%,目前主要销量集中在 B 级车。分价格带看,1-3 月新能源乘用车除 20 万25 万、40 万-45 万价格区间销量同比下降外,其他价格区间均呈现正增长。目前销量仍主要集中在 15-20 万,累计销售 53.5 万辆,同比+18.2%。

【小米 SU7 订单表现亮眼,产品具备竞争优势】

订单量:小米 SU7 于 2024 年 3 月 28 日上市后,4 分钟大定达 1 万台,7 分钟大定达 2 万台,27 分钟大定达 5 万台,24 小时达 88898台。创始版本 5000 台在开启预订两分钟后迅速售罄。产品端:小米 SU7 定位 C 级高性能生态科技轿车;对比竞品车型特斯拉 Model3、极氪 001、比亚迪汉 EV,小米 SU7 在外观、价格、功能配置、智能化水平等方面具备优势:小米 SU7 剔除权益后最低价格低于 20 万,价格更具吸引力;全系长续航,700 km 起步;全系快充,全系标配全域碳化硅;智能座舱通过“澎湃 OS”实现人车家全生态闭环。用户端:小米手机及智能生态用户基数庞大。2023 年小米智能手机全球销量高达 1.46 亿台,连续 14 个季度稳居全球前三。全球正在使用小米手机和小米平板的用户数量达到 6.41 亿。营销端:发布会前,致敬新能源车企,树立良好企业形象,发布会中,邀请业内人士助阵,发挥舆论效应。发布会后,通过社交媒体互动,加强品牌与消费者之间的连接。提升消费者认同感。首轮售罄后,加推小米 SU7 创始版本。

【M7 销量表现强势,全系车型具备高阶智驾能力】

据盖世汽车新能源,1Q24 鸿蒙智行旗下 AITO 全系新车交付量累计达85,842 辆,略高于理想汽车的 80,400 辆。具体来看,2024 年 3 月,问界新 M7 交付新车 24,598 辆,较 2 月的 18,479 辆,环比+33%。问界新 M7 自 2023 年 9 月正式上市并同步开启交付以来,累计交付量已经超过约 12 万辆。问界 M9 3 月交付新车 6,243 辆。该车于 2023 年底上市,2 月 26 日正式启动全国规模交付。截至 3 月下旬问界 M9 大定订单已经突破 60,000 台。4 月 1 日,问界将新 M7 入门版车型 M7 Plus后驱版售价下调至 22.98 万元,降幅 2 万元,此次降价有望进一步提升新 M7 的销量。3 月问界全系车型迎来重磅 OTA 升级。问界 M9 新增城区智驾领航辅助(City NCA)。自此,问界全系车型均已具备全国范围内的高阶智能驾驶能力。

【小鹏:进军东盟及泛欧市场,海外市场版图持续扩张】

据盖世汽车,3 月以来,小鹏汽车相继进入东盟、德国在内的泛欧市场。3 月 28 日,小鹏汽车宣布正式进入德国市场,并推出小鹏 G9 上市版和小鹏 P7 上市版两款车型。未来小鹏汽车还计划进入包括法国、意大利和英国在内的其他欧洲市场。

【三元锂电池的寿命一般是几年?三元锂电池的优缺点介绍】

三元锂电池一般指三元聚合物锂电池。三元聚合物锂电池是指正极材料使用镍钴锰酸锂(Li(NiCoMn)O2)三元正极材料的锂电池,三元复合正极材料前驱体产品,是以镍盐、钴盐、锰盐为原料,里面镍钴锰的比例可以根据实际需要调整,三元材料做正极的电池相对于钴酸锂电池安全性高,但是电压太低,用在手机上(手机截止电压一般在3.4V左右)会有明显的容量不足的感觉。

三元锂电池寿命是多久?

按照目前三元锂电池的技术水平,如果使用得当,在电动汽车上起码可以使用5年以上了。如果使用不当,则2-3年锂电池寿命就衰减完了。

所谓使用得当与否,主要是看是否能够遵守浅充浅放的原则,不要过度使用。

动力锂离子电池寿命可达2000次循环,电池管理系统可限制“过充过放”目前锂电寿命有多长?决定动力锂离子电池使用寿命的因素有很多,包括体系本身的特性,也包括制造工艺、使用工况等。优质的电池体系,外加科学的系统管理,可以达到很长的使用寿命。

三元锂电池有哪些优缺点?

三元锂电池优点:

1.能量密度高,可超过200WH/Kg;电压平台高。电压平台是电池能量密度的重要指标,决定着电池的基本效能和成本,因此对电池材料的选用,有重要的意义。电压平台越高,比容量越大,肯定同样体积、重量,甚至同样安时的电池,电压平台比较高的三元材料锂电池续航里程更远。

三元锂电池缺点:

输出效率低:特斯拉使用的是NCR18650A型电池,典型容量3070mAH,持续放电电流只能达到2C,同时2C下放电效果最好。

容量衰减快,寿命短:特斯拉汽车用的电池在同样充放电电流下,每次从0%-100%循环,900次后容量已经衰减到55%,如果每次从0%-50%的话,即便3000次循环容量依然可以保持70%的容量。

安全性差:不论哪个品牌的三元材料锂电池,在内部短路或者正极材料遇水后都会有明火产生,即便18650电池外有钢壳保护,依然无法承受极端冲击。

元素有毒(三元锂电池大功率充放电后温度急剧升高,高温后释放氧气极容易燃烧)。

三元锂电池的最大特点就是单位电能比较大,这是与磷酸铁锂电池相比的结果。但是三元锂电池的一个较大缺点是受到撞击和高温时起火点较低。所以对三元锂电池的保护要求很高,以防意外。

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。