Global AI PC Market 2025-2029

2025-2029年全球人工智能个人电脑市场研究报告

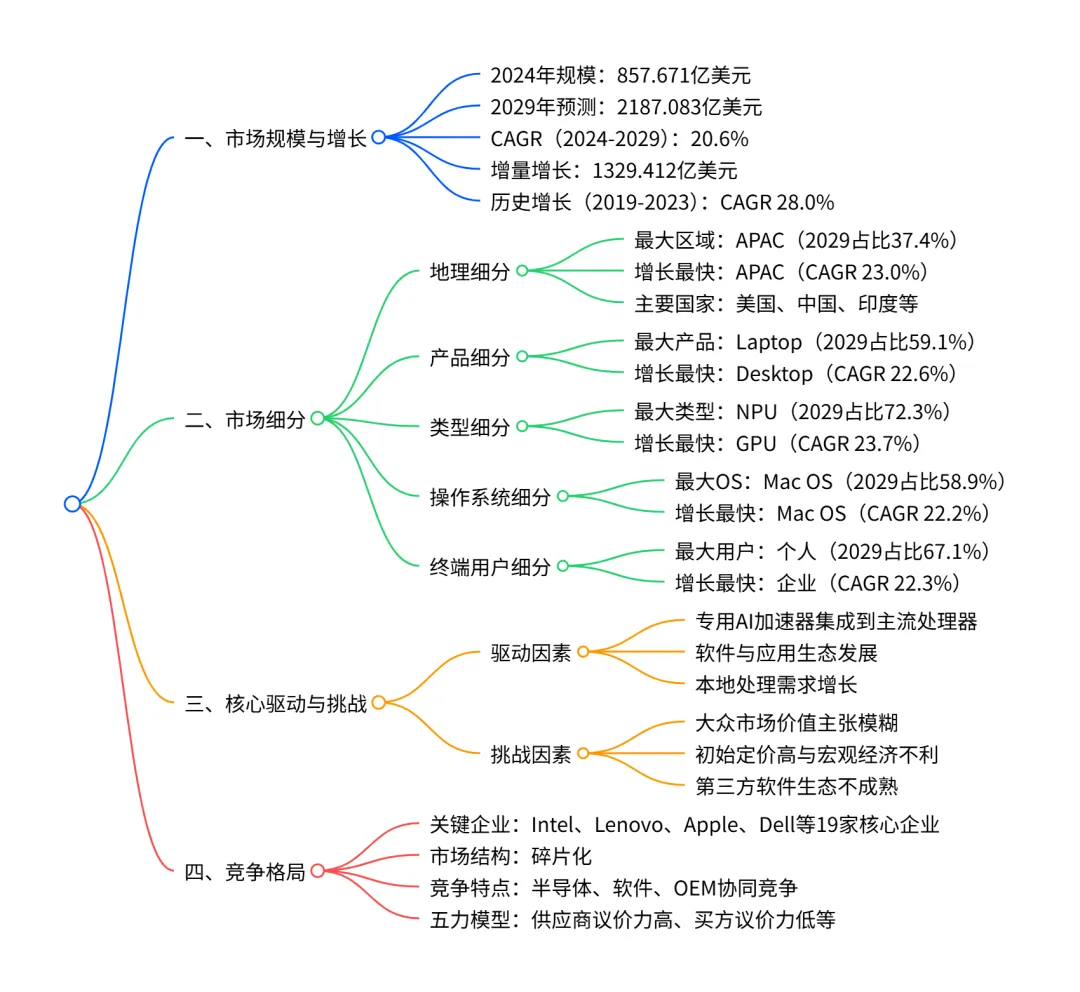

2024-2029 年全球 AI PC 市场呈高速增长态势,2024 年市场规模达857.671亿美元,2029年预计增至2187.083亿美元,CAGR为20.6%,增量增长 1329.412亿美元;市场以APAC为最大且增长最快区域(2029年占比37.4%,CAGR 23.0%),Laptop为核心产品 segment(2029 年占比59.1%,贡献 59.7%增量增长),NPU 为主要类型 segment(2029年占比72.3%,贡献 71.1%增量增长),Mac OS 为领先操作系统(CAGR 22.2%),个人用户为主要终端群体(2029 年占比 67.1%);驱动因素包括专用 AI 加速器集成、软件生态发展及本地处理需求增长,面临价值主张模糊、高定价等挑战,竞争格局呈现半导体厂商、软件平台与 OEM 厂商协同竞争态势。

一、市场整体概况

- 市场规模与增长2024 年全球 AI PC 市场规模为 857.671 亿美元,预计 2029 年将达到 2187.083 亿美元,2024-2029 年复合年增长率(CAGR)为 20.6%,期间增量增长达 1329.412 亿美元,相当于 2024 年市场规模的 156%。2019-2023 年历史周期内,市场从 267.664 亿美元增长至 718.318 亿美元,CAGR 为 28.0%,增量增长 450.654 亿美元。

- 市场特征2024 年处于增长生命周期阶段,市场结构呈碎片化,供应商议价力高、买方议价力低,新进入者威胁、替代品威胁及竞争 rivalry 均为高等级,市场有利性指数为 0.3,2024-2029 年保持稳定。

二、市场细分详情

(1)地理细分

- 关键国家:美国(2024 规模 212.911 亿美元,CAGR 21.2%)、中国(2024 规模 78.794 亿美元,CAGR 22.7%)、印度(增长最快,CAGR 25.2%)为核心市场。

(2)产品细分

(3)类型细分(处理器类型)

(4)操作系统细分

(5)终端用户细分

三、驱动因素与挑战

(1)核心驱动因素

- 专用 AI 加速器(如 NPU)集成到主流处理器:Intel Core Ultra、AMD Ryzen 8040 系列、Qualcomm Snapdragon X Elite 等硬件推出奠定基础。

- 软件与应用生态发展:Microsoft Copilot+ PC 标准、Apple Intelligence 等推动 AI 功能落地,第三方软件逐步优化适配。

- 本地处理需求增长:满足隐私保护、低延迟、成本可控需求,成为个人与企业用户核心诉求。

(2)主要挑战

- 大众市场价值主张模糊:AI PC 的实际收益难以量化,消费者对升级必要性认知不足(如 Microsoft Recall 功能因隐私争议调整)。

- 初始定价高与宏观经济不利:首款 AI PC 多定位高端(价格超 1000 美元),全球经济增长放缓(2024 年全球增速 2.6%)抑制消费与企业采购。

- 第三方软件生态不成熟:开发者需适配多架构(Intel/NPU、AMD/NPU 等),导致 AI 应用数量不足、体验不一致。

四、竞争格局

- 核心企业:共覆盖 19 家关键企业,包括 Intel、Lenovo、Acer(排名 1 级)、Microsoft、Apple、Dell(排名 2 级)等,其中 BOXX、Lambda Inc.、Puget Sound Systems Inc. 为核心收入依赖 AI PC 市场的企业。

- 竞争特点:市场呈碎片化竞争,半导体厂商(Intel、AMD、Qualcomm)、软件平台(Microsoft、Apple)、OEM 厂商(Dell、HP、Lenovo)形成协同生态,创新与价格为主要差异化因素。

- 五力模型结论:2024-2029 年,供应商议价力(高)、买方议价力(低)、新进入者威胁(高)、替代品威胁(高)、竞争 rivalry(高)的格局保持不变,市场竞争难度中等偏上。

4. 关键问题

问题 1:全球 AI PC 市场中,哪个细分领域(地理 / 产品 / 类型 / OS / 终端用户)的增量增长贡献最大?具体数据如何?

答案:类型细分中的 NPU segment 增量增长贡献最大。2024-2029 年,NPU segment 的增量增长达 945.772 亿美元,占全球市场总增量增长(1329.412 亿美元)的 71.1%;其次是地理细分中的 APAC(贡献 39.7%)、产品细分中的 Laptop(贡献 59.7%)、OS 细分中的 Mac OS(贡献 61.2%)、终端用户细分中的个人用户(贡献 65.7%)。

问题 2:2024-2029 年全球 AI PC 市场的核心驱动因素与主要挑战分别是什么?各自对市场的影响程度如何?

答案:核心驱动因素包括:①专用 AI 加速器集成到主流处理器(影响程度中等);②软件与应用生态发展(影响程度中等);③本地处理需求增长(影响程度高)。主要挑战包括:①大众市场价值主张模糊(影响程度中等);②初始定价高与宏观经济不利(影响程度高);③第三方软件生态不成熟(影响程度中等)。2024-2029 年,驱动与挑战的影响程度保持稳定。

问题 3:全球 AI PC 市场的竞争格局有何特征?核心企业的类型与市场定位如何?

答案:竞争格局特征:市场结构呈碎片化,处于增长阶段,五力模型中供应商议价力高、买方议价力低,新进入者、替代品及竞争 rivalry 威胁均高,市场有利性指数 0.3。核心企业类型涵盖半导体厂商(Intel、AMD、Qualcomm)、软件平台厂商(Microsoft、Apple)、OEM 厂商(Dell、HP、Lenovo)及专业 AI 硬件厂商(Lambda Inc.);市场定位分为主导型、纯 - play 型、品类聚焦型、行业聚焦型、多元化型,其中 Intel、Lenovo、Acer 位列排名 1 级,为市场核心参与者。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?