一、企业概况

江苏高凯精密流体技术股份有限公司(以下简称“高凯技术”)成立于2013年3月,是一家专注于精密流体控制领域关键控制部件及相关设备研发、生产与销售的高新技术企业。公司以压电驱动和精密流体控制技术为基础,产品广泛应用于半导体、消费电子、汽车电子、新能源等智能制造领域,是国内该领域的领军企业之一。

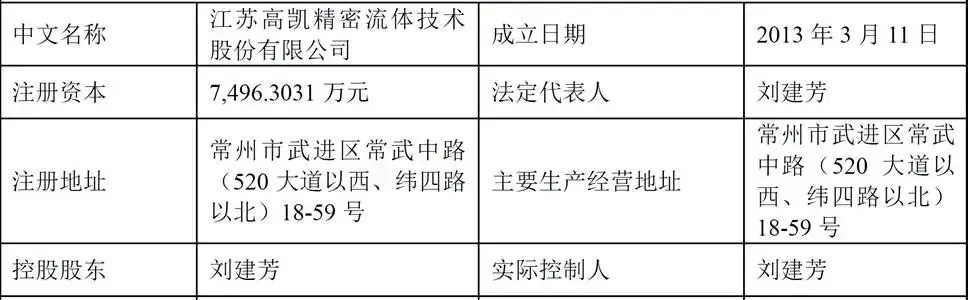

公司总部位于江苏省常州市武进区,注册资本7,496.3031万元,法定代表人为刘建芳。自成立以来,高凯技术始终致力于解决精密流体控制领域的“卡脖子”难题,推动相关核心部件的国产化进程。经过多年发展,公司已形成流量控制系列、点胶封装系列和精密涂胶系列三大核心产品板块,并在半导体设备流体控制领域取得了显著突破,部分产品已应用于7nm及以下先进制程前道工艺设备。

二、股权结构

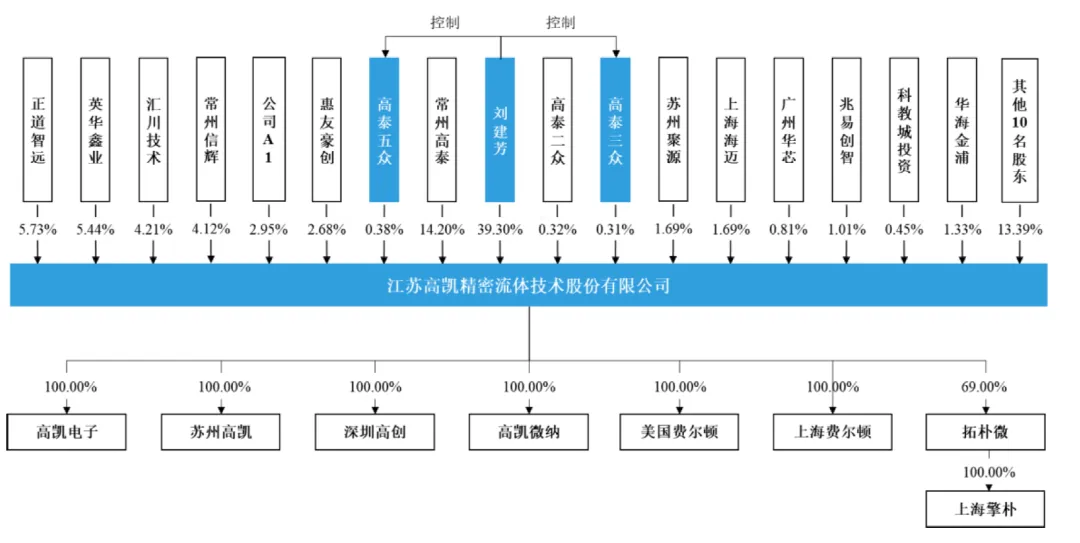

截至招股说明书签署日,公司总股本为74,963,031股。本次发行前,控股股东及实际控制人刘建芳直接持有公司39.30%的股份,通过高泰三众间接控制0.31%的股份,通过高泰五众间接控制0.38%的股份,合计控制公司39.99%的股份,控制权稳定。

前十大股东中,常州高泰企业管理咨询合伙企业(有限合伙)持股比例为14.20%,为员工持股平台;正道智远创业投资合伙企业(有限合伙)持股5.73%,英华鑫业产业发展合伙企业(有限合伙)持股5.44%,汇川技术持股4.21%,其他股东持股比例均在4%以下。本次发行后,刘建芳持股比例将稀释至29.46%,仍为公司控股股东及实际控制人,前十大股东持股比例整体有所下降。

三、业务情况

(一)主要业务

高凯技术的主要业务包括:

► 流量控制系列产品

包括质量流量控制器(MFC)、流量比例控制器(FRC)、水蒸气控制模块(VDM)、液体流量控制器(LFC)等,主要应用于半导体设备的刻蚀、薄膜沉积、清洗等前道工艺设备。

► 点胶封装系列产品

包括压电喷射阀、精密螺杆泵、智能点胶机器人系统等,广泛应用于消费电子、汽车电子、半导体封装等领域的点胶工艺。

► 精密涂胶系列产品

包括动力电池涂胶机、光伏边框涂胶机、白车身涂胶机等,应用于动力电池胶接、光伏组件边框涂胶、汽车白车身涂胶等工艺。

(二)主要客户及供应商

公司前五大客户合计销售收入占比分别为2022年37.98%、2023年44.99%、2024年49.20%、2025年1-6月50.67%,呈小幅上升趋势。

主要客户涵盖多个行业龙头企业:

► 半导体领域

公司A、公司B、公司C、至纯科技、公司F等,公司流量控制系列产品已批量应用于7nm及以下先进制程前道工艺设备。

► 消费电子领域

立讯精密、富士康、瑞声科技、歌尔股份等,公司点胶封装系列产品为其提供高精度点胶解决方案。

► 新能源领域

宁德时代、比亚迪、晶科能源等,公司精密涂胶系列产品为其提供动力电池和光伏组件的涂胶工艺设备。

公司采购的主要原材料包括机加件、电气件、功能及控制模块、电子元器件等,供应商较为分散,前五大供应商合计采购金额占比分别为2022年22.44%、2023年14.89%、2024年18.30%、2025年1-6月18.62%,供应商集中度较低,供应链稳定性较强。

四、财务分析

(一)资产负债表分析

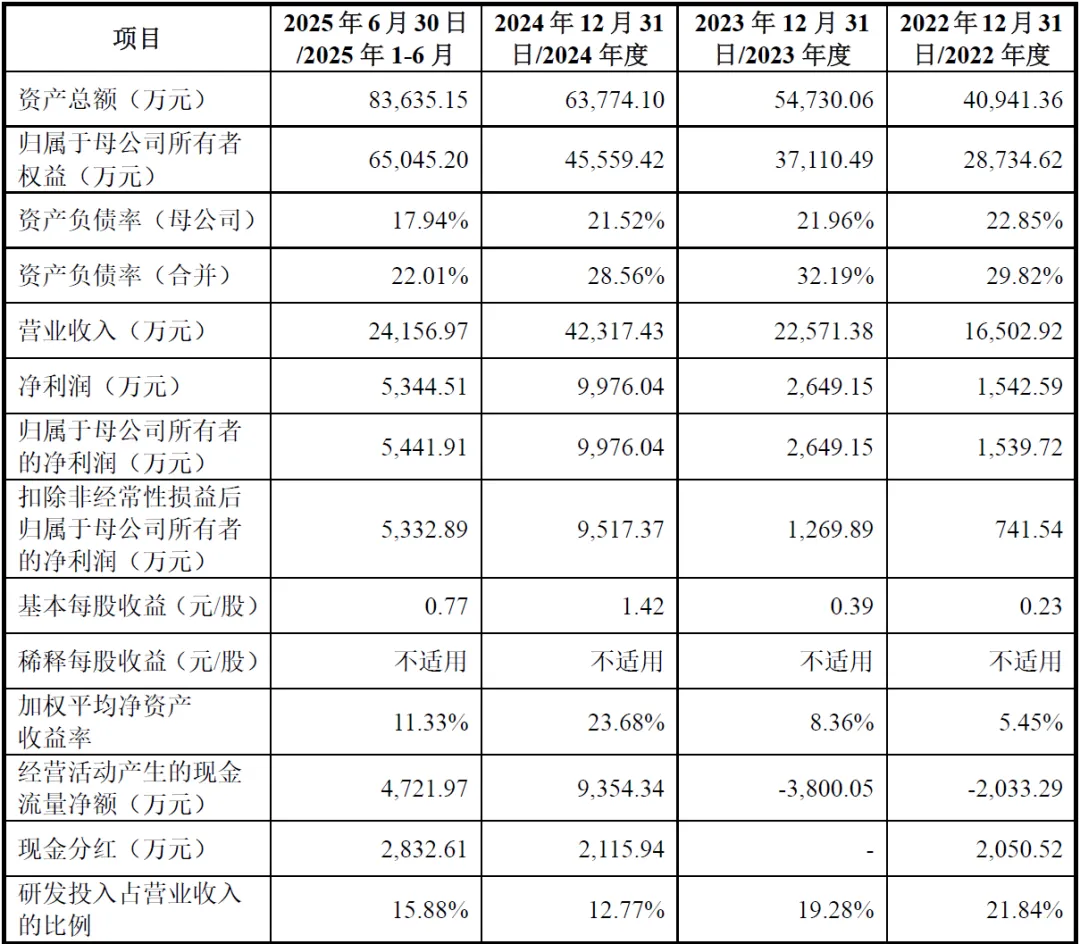

截至2025年6月30日,公司总资产为83,635.15万元,较2022年末的40,941.36万元实现翻倍增长,资产规模快速扩张。其中流动资产63,160.06万元,占总资产比例为75.52%;非流动资产20,475.09万元,占比24.48%。流动资产中,存货21,511.36万元、应收账款13,981.51万元、货币资金6,056.54万元、应收票据3,354.05万元为主要构成部分,反映公司业务规模扩大带来的经营性资产增长;非流动资产中,固定资产15,284.42万元(主要为房屋及建筑物)占比最高,在建工程244.88万元,无形资产1,579.90万元,资产结构与公司生产经营特点相匹配。

截至2025年6月30日,公司总负债为18,407.62万元,资产负债率(合并)为22.01%,较2022年末的29.82%持续下降,负债水平较低,财务风险可控。负债以流动负债为主,流动负债16,944.47万元,占总负债比例为91.94%,主要包括应付账款7,188.70万元、合同负债3,125.30万元、应付职工薪酬2,273.91万元等;非流动负债1,463.15万元,主要为租赁负债和递延收益,负债结构合理,偿债压力较小。

截至2025年6月30日,公司归属于母公司所有者权益为65,045.20万元,较2022年末的28,734.62万元大幅增长,主要系公司盈利积累及增资扩股所致。所有者权益中,股本7,496.30万元、资本公积31,611.71万元、未分配利润22,428.57万元、盈余公积2,722.31万元,权益结构健康,为公司持续发展提供坚实基础。

(二)利润表分析

报告期内,公司营业收入持续高速增长,2022年至2024年营业收入分别为16,502.92万元、22,571.38万元、42,317.43万元,2022至2024年复合增长率达60.13%;2025年1-6月营业收入为24,156.97万元,保持良好增长态势。营业收入增长主要得益于半导体、新能源等下游行业快速发展,公司产品国产替代进程加速,核心产品市场份额持续提升。

盈利能力方面,公司综合毛利率整体处于较高水平,2022年至2025年1-6月分别为56.17%、51.14%、54.34%、54.99%,主要系公司产品技术附加值高,实现进口替代后在成本方面具有竞争优势。归属于母公司所有者的净利润同步快速增长,2022年至2024年分别为1,539.72万元、2,649.15万元、9,976.04万元,2025年1-6月为5,441.91万元;加权平均净资产收益率分别为5.45%、8.36%、23.68%、11.33%,盈利能力持续增强。

报告期内,公司期间费用整体呈增长趋势,但费用率相对稳定。2022年至2025年1-6月,销售费用分别为2,592.41万元、3,362.99万元、3,657.63万元、1,757.12万元,销售费用率分别为15.71%、14.89%、8.64%、7.27%,呈下降趋势,主要系收入规模增长快于销售费用增长;管理费用分别为2,273.37万元、2,323.24万元、2,593.99万元、1,593.62万元,管理费用率分别为13.78%、10.29%、6.13%、6.60%;研发费用持续增加,2022年至2025年1-6月分别为3,603.70万元、4,350.67万元、5,405.23万元、3,835.89万元,研发费用率分别为21.84%、19.28%、12.77%、15.88%,持续高研发投入为公司技术创新和产品迭代提供保障;财务费用规模较小,对利润影响有限。

(三)现金流量表分析

报告期内,公司经营活动产生的现金流量净额分别为2022年-2,033.29万元、2023年-3,800.05万元、2024年9,354.34万元、2025年1-6月4,721.97万元,2024年起实现正向现金流并持续增长,主要系公司收入规模扩大,销售回款能力提升。经营活动现金流入主要来自销售商品、提供劳务收到的现金,2024年为36,037.68万元,2025年1-6月为18,755.01万元;现金流出主要为购买商品、接受劳务支付的现金及支付给职工以及为职工支付的现金,现金流状况与经营业绩相匹配。

报告期内,公司投资活动现金流出主要用于购建固定资产、无形资产及其他长期资产,以及对外投资,2022年至2025年1-6月投资活动现金净流量分别为3,269.59万元、87.09万元、-5,067.75万元、-16,037.87万元,反映公司持续加大产能建设和技术投入,为未来发展奠定基础。

报告期内,公司筹资活动现金流入主要来自吸收投资和取得借款,2022年至2025年1-6月筹资活动现金净流量分别为-1,732.83万元、4,687.64万元、-1,173.83万元、12,577.88万元,2025年1-6月筹资活动现金流为正主要系新增投资款到账,为公司业务发展提供资金支持。

(四)财务指标分析

公司核心财务指标表现优异,偿债能力方面,2022年至2025年1-6月,流动比率分别为2.56、2.20、2.61、3.73,速动比率分别为1.56、1.17、1.43、2.46,均呈上升趋势,短期偿债能力较强;资产负债率持续下降,长期偿债风险较低。

营运能力方面,报告期内公司应收账款周转率分别为2.23次、2.70次、3.54次、1.72次(2025年1-6月),存货周转率分别为0.71次、0.71次、1.02次、0.52次(2025年1-6月),营运能力整体良好,随着业务规模扩大和管理效率提升,营运指标逐步优化。

盈利质量方面,公司净利润现金含量(经营活动现金流量净额/净利润)2024年为0.94,2025年1-6月为0.88,盈利质量较高,经营成果具有现金支撑。

五、行业情况

(一)行业背景

高凯技术所处的精密流体控制行业属于高端装备制造领域,是智能制造的核心环节之一。随着全球制造业向智能化、自动化方向发展,精密流体控制技术在半导体、消费电子、新能源等领域的应用需求不断增加。特别是在半导体领域,随着芯片制程的不断缩小,对流体控制精度的要求越来越高,为精密流体控制设备带来了广阔的市场空间。

(二)行业竞争格局

1、国际竞争格局

全球范围内,精密流体控制设备市场竞争主要由国际知名厂商主导。半导体流量控制领域,Horiba、MKS、Brooks三家境外厂商占据主要市场份额,其中Horiba全球MFC市场占有率达60%;点胶封装领域,Nordson、VERMES、Marco等国外厂商凭借先发优势占据一定市场份额;精密涂胶领域,Graco等国际厂商在核心零部件方面具有技术优势。

2、国内竞争格局

国内厂商起步较晚,但发展迅速。在政策支持和下游行业发展推动下,国内厂商通过持续研发投入逐步实现技术突破,在部分产品领域已达到国际先进水平。国内竞争对手主要包括安达智能、盛普股份、铭赛科技等,其中部分企业在整机设备集成方面具有优势,但在核心零部件领域,高凯技术等少数企业已实现进口替代,具备与国际厂商直接竞争的能力。

(三)行业发展趋势

未来,随着智能制造的深入推进和半导体产业的持续发展,精密流体控制行业将迎来更大的发展机遇。一方面,半导体设备的国产化进程加速,将为国内企业提供广阔的市场空间;另一方面,新能源汽车、光伏等新兴产业的快速发展,也将进一步拓展精密流体控制技术的应用领域。同时,随着5G通信、人工智能等新兴技术的普及,消费电子产品的更新换代速度加快,也将持续推动精密流体控制设备的市场需求。

六、企业分析

(一)企业优势

► 技术研发优势

公司构建了以压电驱动与控制技术为基础,以精密流体控制为目标的核心技术体系,掌握了压电元件控制技术、智能控制算法、高精度流量计量技术等多项核心技术。截至报告期末,公司共拥有专利201项,其中发明专利60项,软件著作权59项。核心产品性能已达到国际先进水平,部分产品优于国际同类产品,如MFC控制精度达±1%S.P,响应时间0.4s,压电喷射阀最小喷胶量≤0.2nl,在技术上形成核心竞争力。

► 产品布局优势

公司已形成流量控制、点胶封装、精密涂胶三大核心产品系列,覆盖从零配件、核心部件到智能整机设备的全链条,可为不同领域客户提供综合一体化解决方案。产品应用领域广泛,涵盖半导体、消费电子、汽车电子、新能源等多个高增长行业,能够抵御单一行业波动风险,市场适应能力强。

► 客户资源优势

公司深耕行业多年,凭借过硬的产品质量和技术创新能力,与众多行业龙头客户建立了紧密的合作关系,包括立讯精密、富士康、瑞声科技、宁德时代、比亚迪、晶科能源等。这些客户具有业务规模大、合作周期长、付款能力强等特点,为公司收入稳定增长提供保障。同时,公司通过提供全流程专业服务,增强客户粘性,为后续业务拓展奠定基础。

► 团队与人才优势

公司创始团队在压电驱动精密流体控制领域拥有深厚的研究基础与丰富的产品研发经验,创始人刘建芳博士曾担任吉林大学教授、博士生导师,从事相关技术研究与教学工作近20年,在行业内具有较高的知名度和影响力。公司注重人才团队建设,截至2025年6月末,拥有研发人员167名,占员工总数比例为28.16%,其中博士7人,硕士44人,本科及以上学历占比达44.18%,形成了一支高素质的研发团队。

► 国产替代先发优势

公司在多个产品领域率先实现进口替代,是国内极少数能批量供应先进制程半导体设备关键流体控制部件的供应商。在国际贸易摩擦加剧、国产替代需求迫切的背景下,公司凭借技术优势和客户资源,有望持续扩大市场份额,占据国产替代先机。

(二)企业不足及风险

► 经营规模相对较小

尽管公司近年来收入快速增长,但与Horiba、Nordson、Graco等国际行业龙头相比,经营规模仍然偏小。2024年公司营业收入为4.23亿元,而Horiba2024财年半导体业务收入折合人民币约56亿元,MKS2024财年半导体业务收入折合人民币约108亿元,公司在资金实力、产能规模、市场覆盖等方面仍存在差距。

► 资金实力不足

公司未来发展需要持续加大研发投入和产能扩张,尤其是半导体设备“卡脖子”部件的研发和生产规模扩大,需要大量资金支持。目前公司资金主要依赖自身盈利积累和外部融资,资金实力相对不足,可能限制公司的扩张速度和研发投入规模。

► 国际市场拓展不足

公司目前业务主要集中在国内市场,国际市场销售收入占比较低,2024年境外收入占比仅1.65%,2025年1-6月占比7.54%。相比国际厂商的全球市场布局,公司国际市场拓展仍处于起步阶段,在国际品牌知名度、海外销售渠道建设等方面存在不足。

► 部分原材料依赖进口

公司部分原材料的最终制造商为德国、日本等境外企业,如高质量压电元件、特种不锈钢等关键材料,存在一定的原材料供应受限风险。如果国际经济、政治形势发生变化,或相关制造商生产经营出现重大不利变化,可能对公司生产经营产生不利影响。

► 市场竞争加剧

随着国产替代进程推进,国内竞争对手不断加大研发投入和市场拓展力度,市场竞争日趋激烈。同时,国际厂商对中国市场更加重视,凭借品牌、技术和资本优势,持续加大在中国市场的投入,可能对公司市场份额和盈利能力产生压力。

► 国际贸易摩擦风险

近年来,国际贸易摩擦加剧,部分国家采取技术封锁、贸易保护等手段,制约我国半导体和新能源等产业的发展。公司流量控制系列产品主要应用于半导体设备行业,如果相关国家进一步加强贸易壁垒,可能影响国内晶圆厂商和半导体设备企业的生产经营和供应链稳定性,进而对公司经营发展产生不利影响。

► 技术迭代风险

精密流体控制行业技术更新换代速度较快,下游客户对产品的技术要求不断提高。如果公司不能持续紧跟行业技术发展趋势,及时研发出符合市场需求的新产品和新技术,可能导致产品竞争力下降,市场份额被竞争对手抢占,对公司的盈利水平和未来发展产生不利影响。

► 原材料供应风险

公司部分原材料依赖进口,若未来国际经济、政治形势发生重大变化,或相关原材料制造商生产经营出现重大不利变化,导致原材料供应受限,且国产化程度不及预期,短期内将对公司产品生产和销售合同履约造成不利影响。

► 宏观经济波动风险

公司下游行业如半导体、消费电子、新能源等均受宏观经济波动影响较大。如果未来全球或国内宏观经济出现下行趋势,下游行业投资放缓、需求下降,将可能导致公司产品需求减少,营业收入和盈利能力受到不利影响。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?