近期,广发证券发布建筑材料行业投资策略周报,指出行业“反内卷”预期正持续升温,尤其在环保政策趋严、供给端自律加强的背景下,板块盈利修复信号愈发清晰。对于投资者而言,当前建材行业是否已至布局时点?哪些细分领域更具韧性?一起来看核心解读。

一、核心观点:“反内卷”成行业关键词

报告核心逻辑围绕 “供给收缩 + 盈利筑底 + 需求潜在改善” 展开。

政策驱动“反内卷”:生态环境部就《玻璃工业大气污染防治可行技术指南》征求意见,新标准覆盖更广、要求更严。环保门槛提升将加速中小产能出清,玻璃、玻纤等行业龙头成本优势与议价能力有望增强,成为“反内卷”的重要标志。

盈利已过至暗时刻:水泥、玻纤在2024年一季度见底,浮法玻璃在2024年9月见底,消费建材部分品类价格战也基本触底。行业整体盈利处于历史底部区域,供给端的协同减产、冷修停产为价格修复提供了支撑。

需求呈现结构性亮点:虽然地产新开工、销售仍在寻底,但二手房成交保持较高景气,叠加旧改、城市更新等政策发力,零售端建材(如涂料、防水、管材)需求显现韧性。

二、细分赛道解读与投资主线

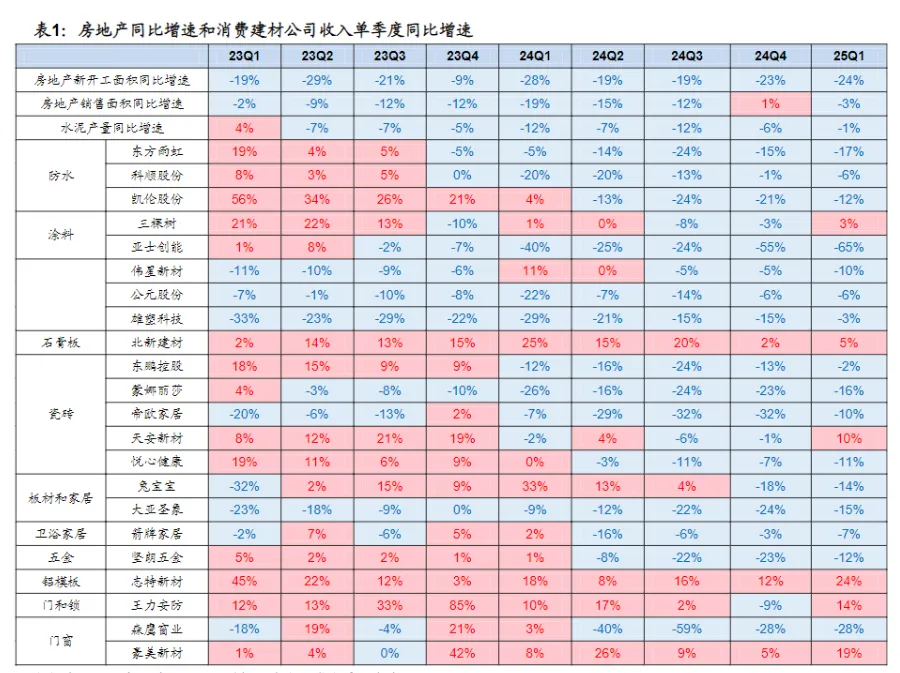

1. 消费建材:零售端率先复苏,龙头韧性凸显

现状:行业收入增速逐季放缓,但龙头公司凭借渠道、品牌优势,市场份额持续提升。2025年一季度部分公司通过毛利率改善与费用控制,已实现盈利环比改善。

催化剂:二手房高景气、家装补贴政策、存量房翻新需求。

关注龙头:三棵树、兔宝宝、北新建材、伟星新材、东方雨虹 等现金流稳健、零售占比高的企业。

2. 水泥:行业自律加强,盈利中枢有望上移

3. 玻璃:浮法价格反弹,光伏玻璃等待供需改善

4. 玻纤/碳基复材:高端产品景气延续

三、风险提示

宏观经济下行超预期;

房地产政策与销售恢复不及预期;

原材料价格快速上涨;

行业新增产能投放超预期。

四、结语

当前建材行业正处于 “基本面底 + 政策底 + 估值底” 三重叠加阶段。在“反内卷”政策导向与供给自发调整下,行业竞争格局有望优化,龙头企业盈利修复路径逐渐清晰。建议投资者重点关注消费建材、水泥、玻璃及玻纤高端领域的龙头公司,把握行业周期底部的配置机会。

本文内容基于广发证券公开研报整理,不构成任何投资建议。市场有风险,投资需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?