研报精选:机器人2026年度策略——行业跨越0-1,坚守核心供应链

- 2026-07-11 17:04:19

2026年是人形机器人行业跨越0-1的关键节点,特斯拉引领商业化进程,国内本体企业加速量产,供应链技术迭代与收敛并行,全球将迈入机器人“军备竞赛”阶段。

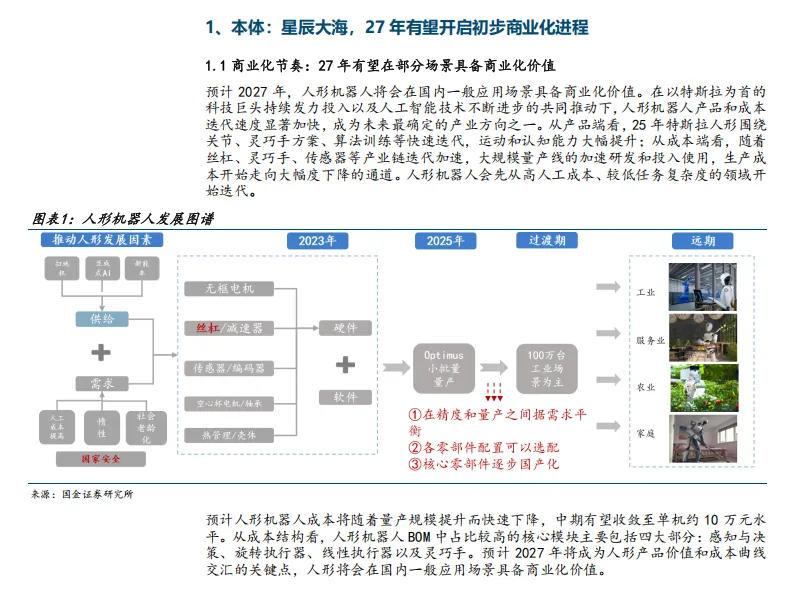

商业化节奏:预计2027年人形机器人在国内一般应用场景具备商业化价值。2025年主要应用于高校科研和数采,25H1中标项目金额约3.3亿元,教育科研领域占比76%,政商服务占23%;2026年工业、导览等场景有望激活,小米、小鹏、广汽等计划2026年量产并优先应用于智能化工厂,奇瑞计划千台量产用于4S店导览。成本方面,随着量产规模提升,中期单机成本有望收敛至约10万元,2027年将成为产品价值和成本曲线交汇的关键点。

国产机器人订单与交付:2025年国产人形机器人累计在手订单超2万台,订单金额超30亿元,优必选、星尘智能、银河通用、智平方等企业订单金额分别超6.3亿元、5亿元、7亿元及以上、近5亿元;千台级及以上订单交付周期1-2年,数百台级为数月。行业订单以千台以内为主,能获得千台以上订单的企业通常具备较强运控能力和综合布局。预计2025年全年交付量有望达到上万台,产业链加速迈向量产阶段。

技术瓶颈:硬件方案趋于收敛,大脑进化是大规模量产的关键限制因素。机器人逻辑架构由“大脑”+“小脑”+肢体组成,大模型是“大脑”的最佳解决方案,提供任务级交互、环境感知、任务规划和决策控制能力。当前上肢控制技术壁垒高于下肢,缺乏成熟数据集和模型,人形机器人工作效率约为人类的0.2倍,智能化能力水平是产业化核心瓶颈。

商业化前景分析:商业化路径遵循“工业制造→半结构化商业服务→开放式家庭生活场景”演进。2025-2030年为初级至中级智能化阶段,主要应用于工业场景,2030年中国市场规模预计达2383亿元;2031-2035年拓展至半结构化商业服务场景,2035年市场规模突破万亿元;2036-2040年开启高级智能化阶段,进入家庭场景,2040年产业规模有望接近3万亿元。特斯拉规划从工业场景起步,逐步向家庭、商业场景扩展。

特斯拉进展:运控能力全球领先,2025年5月Optimus具备肢体协调能力,10月展示学习中国功夫视频,运动能力持续提升,但认知推理泛化性依赖训练数据。硬件迭代从本体可动性转向关节、驱动等工程化优化,软件强化运动控制与任务规划能力。量产节奏明确,Optimus Gen3预计26Q1设计定型,26年底投入量产,26年弗里蒙特工厂启动年产100万台生产线,之后得州建设年产能1000万台生产线,达产后单台成本可控制在2-2.5万美元。技术迭代方向包括灵巧手(自由度提升至22个、驱动器位置调整、触觉传感器面积增加)、热管理(从被动散热向主动风冷、液冷等方案调整)、驱动和算法(从L2向L3过渡,提升通过率、工作效率和运动化程度)。

海外其他重点公司进展:苹果计划复刻App Store生态逻辑,推出标准化开发工具包与应用商店,产品路径从台灯形态机器人逐步向人形机器人演进,ARMOR人形机器人采用分布式ToF激光雷达方案,预计2028年发布;英伟达聚焦算力硬件、软件平台与基础模型,推出GR00T N1开源通用基础模型,在家庭与工业场景任务性能提升约30%;OpenAI通过投资Figure AI、1X等企业将模型嵌入机器人产品,25年初重组机器人团队,未来有望下场做本体,当前战略重心仍在高级推理模型与AI助理能力强化。

国内:商业化和技术迭代并行,本体上市潮到来

投融资与上市进展:截至2025年,国内机器人本体企业融资金额累计超百亿,智元机器人融资节奏快,成立2年5个月完成9轮融资,估值约150亿。乐聚机器人、宇树科技等启动上市规划,乐聚智能在深圳证监局完成辅导备案,宇树科技完成IPO上市辅导,行业IPO热度攀升。

产品与技术迭代:优必选Walker S2首创热插拔自主换电系统,小鹏IRON应用全固态电池,智元远征A2刷新百公里行走耐力纪录;傅利叶智能GR-3展示跨设备多模态交互,戴盟Sparky 1融合视觉触觉与大模型技术,银河通用Galbot实现全流程自主运营。部分厂商2026-2027年进入量产放量阶段,优必选规划2026年数千台、2027年1万台交付,智元预计2026年数万台规模。

主要本体企业情况:智元机器人定位行业“苹果”,产品矩阵涵盖远征、灵犀、精灵和绝尘系列,联动上下游打造生态圈,2025年出货量预计达数千台;宇树科技运动能力与算法积累突出,产品覆盖四足和人形机器人,核心部件自主化率高;乐聚机器人优先切入付费场景,通过合资共建推进工业落地;银河通用以智慧零售太空舱为切入点,Galbot G1实现自主运营;优必选产品广度布局领先,Walker系列工业订单金额2025年已超13亿元;傅利叶智能依托康复机器人技术向通用人形机器人延展。

商业化路径与竞争格局:本体企业存在“规模量产-现实数据-模型迭代”飞轮效应,2026年工业与服务业将成商业化落地先锋,2027年成本有望具备一般场景商业化价值。竞争格局中,元老级、初创型、跨界、原生机器人、科技公司五大类厂商各有侧重,优必选和宇树科技在硬件制造能力上领先,银河通用在软件算法维度具备优势,优必选、智元机器人等在生态和渠道方面表现突出。

推荐赛道:新技术、确定性高、格局优

技术:新型电驱动技术(谐波磁场电机、GaN电控、旋转变压器)具备高功率密度等特性,解决机器人核心痛点;电子手套集成传感器与执行器,实现高精度动作捕捉与触觉感知;丝杠新技术从材料(PEEK、陶瓷)、结构(多种行星滚柱丝杠类型)、工艺(车铣磨、冷锻+磨削)维度推动性能革新;薄壁交叉滚子轴承具有高承载能力、精度与刚性,节省安装空间,行业存在材料、加工、装配检测技术壁垒。

供应链确定性:特斯拉计划2026年建设100万台机器人产能,相关供应链企业在泰国布局产业集群,三花智控、拓普集团、浙江荣泰等已投资建厂。参考汽车供应链,各环节预计最终选定2-3家供应商,具备确定性的公司有望获得估值溢价。

格局优环节:PEEK材料领域,宁波华翔绑定吉林大学技术团队,规划年产能12000吨,为全球产能、技术龙头;GaN驱动领域,英诺赛克全球市占率42.4%,宏微科技积极开发适配机器人关节电机的GaN器件;深度相机领域,奥比中光在中国服务机器人3D视觉传感器市占率超70%,技术壁垒高;谐波减速器领域,绿的谐波国产市占率第一,2022年达26%,机器人进展领先。

重点关注五大方向:特斯拉链的收敛(拓普集团、三花智控等);技术迭代与收敛(宁波华翔、英诺赛科等);海外其他供应链机会(兆威机电、银轮股份等);国内本体和应用垂类机会(亿嘉和、翔楼新材等);围绕长期确定性布局“优质格局”标的(奥比中光、英诺赛科、宁波华翔)。

原文阅读地址:关注公众号回复“机器人研报”获取

你对A股有什么看法?最看好哪个板块?欢迎在评论区留言交流~!💬

温馨提示:市场有风险,投资需谨慎。本人文中所有实盘分享均为股权投资,本质上是中高风险投资,既不保证收益,也不保本。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 行业研究 | 市场表现持续疲软,净吸纳量边际改善——写字楼市场2023年四季度报

- 行业研报 | 2025-2029年全球人工智能个人电脑市场研究报告

- 行业研报 | 2025-2029年全球人工智能服务器硬件市场研究报告

- 行业研报 | 2025-2029年全球人工智能处理器市场研究报告

- 行业研报 | 2025-2029年全球人工智能推理市场研究报告

- 行业研报 | 2025-2029年全球人工智能工具包市场研究报告

- 行业研报 | 2025-2029年全球人工智能传感器市场研究报告

- 『研报』燃气Ⅱ行业跟踪周报:气温预计回升至正常水平,欧美气价回落

- 【信息聚合微研报】生成式引擎优化(GEO)行业研究报告0112

- 2026-1-2行业研报概览