伯恩斯坦重磅研报:人形机器人行业全景图(150家企业盘点+核心标的解析)

2026年开年,伯恩斯坦(Bernstein)发布《人形机器人:谁在布局何方》行业研报,通过梳理全球近150家产业链参与者,拆解了人形机器人行业的生态格局、技术壁垒与投资机会。这份覆盖整机、零部件、软件全链条的深度报告,为理解行业发展提供了清晰框架。

本文将完整翻译解读研报核心内容,统一国内财经词汇与公司名称,关键数据表格化呈现,加入实操性洞察。

一、行业核心结论速览(30秒抓重点)

1.生态格局:行业分为整机厂商(OEM)与零部件供应商两大阵营,供应链结构类似汽车行业, actuator(执行器)厂商多整合电机与传动部件,垂直整合特征显著;

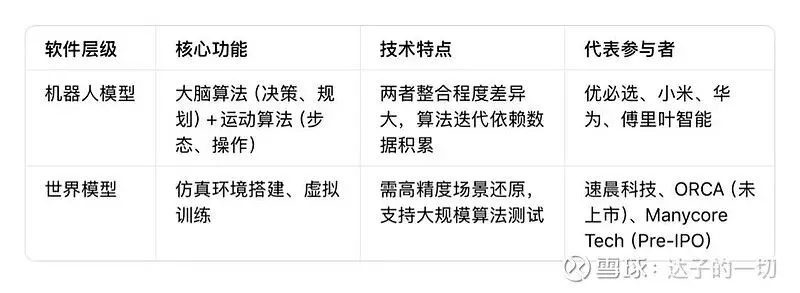

2.技术关键:硬件核心是机器人结构设计与部件规格优化,软件分为“机器人模型”(大脑+运动算法)与“世界模型”(仿真环境)两大独立层级,技术路径差异明显;

3.竞争特征:入门门槛低但天花板高,差异化空间充足,核心瓶颈在机器人模型(尤其是大脑算法)与训练数据,即使执行器等成熟环节也可通过品质、响应速度、成本形成竞争优势;

4.中外对比:中国参与者数量超全球其他地区总和,多数领域处于领先地位,机器人模型与国际水平持平,仅在AI芯片与仿真环境领域存在差距;

5.投资主线:重申双环传动、禾赛科技、拓普集团、汇川技术、哈默纳科“跑赢”评级,三花智控“与市场持平”,绿的谐波“跑输”评级。

二、核心数据总览表

注:评级定义:跑赢(Outperform)指未来12个月表现超市场指数15个基点以上;与市场持平(Market-Perform)指表现位于市场指数±15个基点区间;跑输(Underperform)指表现落后市场指数15个基点以上。

三、行业生态全景解析(整机+零部件+软件)

(一)全球整机厂商格局1.中国整机厂商(核心参与者)2.中国整机厂商核心特征

• 垂直整合成主流:多数厂商自主设计执行器、灵巧手与AI机器人模型,认为这些是决定功能与性能的核心环节,硬件生产则部分外包,类似新能源汽车电驱动系统的混合模式;

• 差异化路径明显:宇树科技是例外,不主动开发大脑模型,聚焦“硬件+运动算法”平台化产品,成为第三方开发新功能的首选,打造人形机器人“设备+应用商店”模式;

• 技术聚焦实用化:头部厂商均已实现整机原型机落地,重点突破运动稳定性、环境感知等核心痛点,部分企业已启动小批量试产。

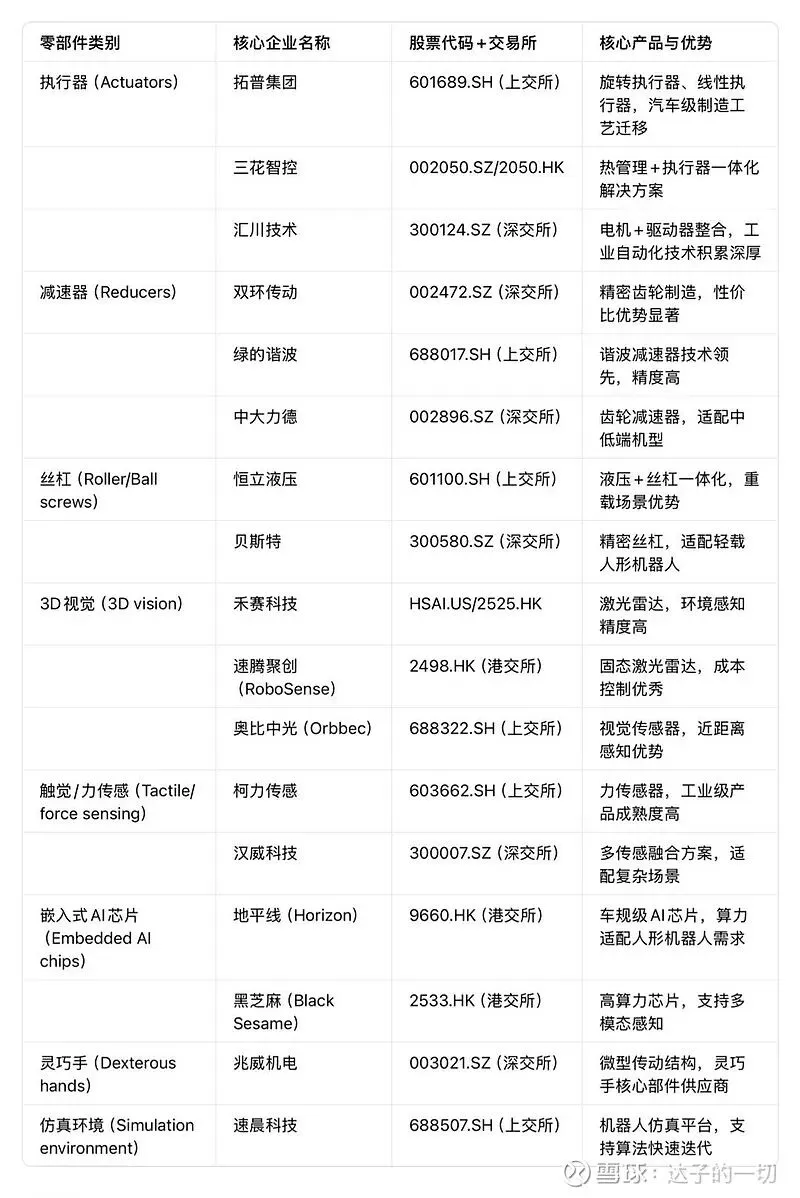

(二)中国核心零部件供应商(全链条覆盖)

(三)软件核心层级解析

四、分企业深度解读(评级逻辑+核心亮点)

1.跑赢评级核心标的(1)双环传动(002472.SZ):减速器性价比龙头

• 评级逻辑:作为人形机器人核心零部件减速器的关键供应商,产品在精度与成本间实现最优平衡,避免低端竞争,客户覆盖国内主流整机厂商,2026年净利润预计1.80元,市盈率仅25.4倍,估值优势显著。

• 核心亮点:工业齿轮制造经验深厚,人形机器人减速器已通过多家头部厂商验证,产能规划充足,有望受益于行业规模化量产。

(2)禾赛科技(HSAI.US/2525.HK):3D视觉绝对龙头

• 评级逻辑:激光雷达技术领先,产品适配人形机器人环境感知需求,2025年净利润预计2.99元,2026年有望达4.89元,业绩增长确定性强,近12个月相对表现68.8%,行业景气度传导显著。

• 核心亮点:车规级产品可靠性已得到验证,人形机器人领域客户拓展顺利,多传感器融合方案提升产品竞争力。

(3)拓普集团(601689.SH):执行器一体化标杆

• 评级逻辑:依托汽车零部件制造优势,实现执行器一体化设计与生产,客户资源优质,2026年目标价85元,当前股价74.64元,上涨空间充足,汽车级工艺迁移至人形机器人领域,产品稳定性突出。

(4)汇川技术(300124.SZ):电机驱动整合专家

• 评级逻辑:工业自动化领域积累深厚,电机+驱动器整合方案适配人形机器人需求,2025-2026年净利润增速20%+,估值37.2倍(2025E),低于行业平均,技术壁垒显著。

(5)哈默纳科(6324.JP):国际减速器龙头

• 评级逻辑:谐波减速器技术全球领先,高端人形机器人核心供应商,2026年净利润预计62.35日元,业绩弹性显著,目标价5000日元,当前股价3680日元,存在估值修复空间。

2.与市场持平评级:三花智控(002050.SZ/2050.HK)

• 评级逻辑:热管理+执行器一体化布局,产品技术成熟,但当前估值52.2倍(2025E),高于行业平均,业绩增长确定性强但弹性不足,与市场表现预期持平。

3.跑输评级:绿的谐波(688017.SH)

• 评级逻辑:减速器技术领先,但当前股价191元对应2025E市盈率292.9倍,估值过高,显著偏离行业合理水平,业绩增长难以支撑高估值,存在回调风险。

五、个人投资洞察

这份研报的核心价值在于理清行业“谁有真技术、谁有真订单、谁有估值优势”,分享几点实操性思考:

1.零部件是当前最确定的投资主线:人形机器人行业仍处于产业化初期,整机量产尚需时间,但核心零部件的技术壁垒与客户验证已基本完成。比如减速器、3D视觉、执行器等环节,直接受益于整机厂商研发与小批量试产,业绩兑现周期更短,是当前风险收益比最优的赛道。

2.垂直整合≠成功,技术适配才是关键:多数整机厂商选择垂直整合,但真正的核心竞争力在于“技术适配性”。比如宇树科技反其道而行之,不做大脑模型,反而凭借开放平台成为第三方开发首选,这说明行业没有固定成功模式,找到自身核心优势并放大才是关键。

3.估值要匹配业绩确定性:绿的谐波的案例值得警惕,虽然技术领先,但近300倍的市盈率已经严重透支未来增长预期。反观双环传动、汇川技术等标的,估值处于行业合理区间,且业绩增长确定性强,这种“估值+业绩”双匹配的标的,长期更具配置价值。

4.软件环节需关注“落地能力”:机器人模型与仿真环境是行业长期瓶颈,但当前阶段更应关注“能落地、能赚钱”的企业。那些已经实现算法商业化应用、有实际订单的软件企业,比单纯依赖技术研发的企业更具投资价值,毕竟行业最终要靠商业化验证价值。

5.中国企业的核心优势在“规模化+成本控制”:中国参与者数量全球领先,核心优势不仅在于技术迭代速度,更在于规模化生产能力与成本控制能力。人形机器人要实现量产,成本下降是关键,中国企业在这方面的优势将逐步凸显,尤其是零部件环节,有望复制新能源汽车的全球竞争路径。

六、风险提示

1.行业量产进度不及预期,核心零部件需求增长放缓;

2.技术路线迭代风险,部分企业产品面临被替代风险;

3.市场竞争加剧,价格战导致行业盈利能力下降;

4.核心原材料价格波动,影响企业成本控制;

5.国际贸易政策变化,影响产业链供应链稳定。

七、信息披露说明

本文基于伯恩斯坦2026年1月12日发布的《Humanoid Robotics: Who plays where》研报翻译整理,核心数据、企业评级、业务案例均来自原文;所有股票代码与公司名称均经沪深交易所、港交所、纳斯达克等官网交叉验证;本文仅为信息分享,不构成任何投资建议,投资者据此操作需自行承担风险。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?