UBS发布全球经济和市场展望报告,描绘了一幅韧性凸显但分化加剧的图景。全球经济增长从关税冲击中反弹,但通胀黏性、科技周期演变和政策不确定性交织,预示着未来两年将步入关键转折点。报告核心结论显示:全球GDP增长趋于稳定,但驱动力量正从广泛复苏转向结构性分化——美国科技投资和亚洲出口链成为亮点,而欧洲和新兴市场面临财政约束与债务挑战。

全球增长:软着陆可期,但动能不均

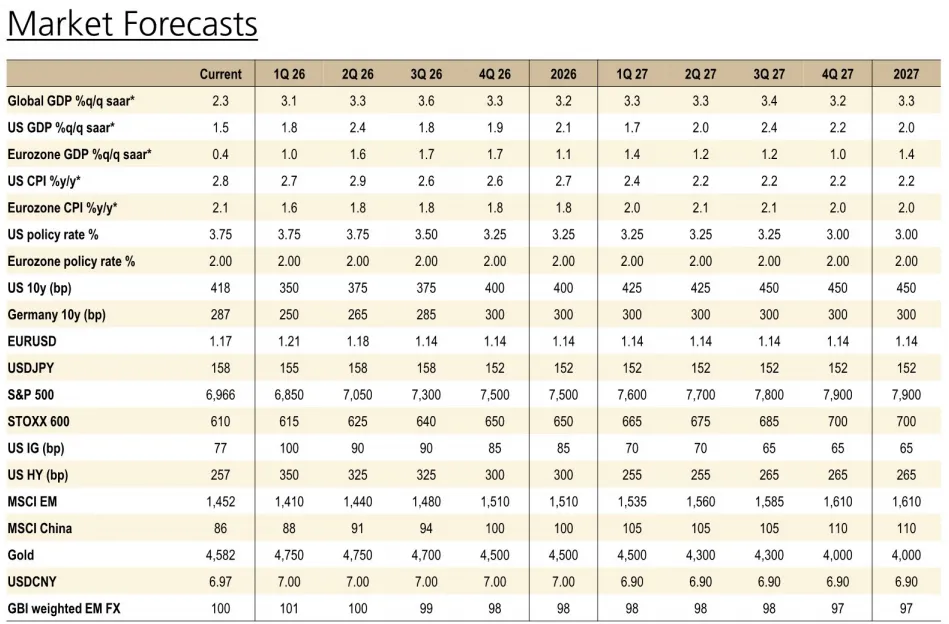

全球GDP增速预计2026年达3.2%,2027年微升至3.3%,这一预测高于长期趋势,但背后是严重不均衡的复苏。美国经济展现韧性,消费和科技投资支撑增长;欧元区则受制于财政中性化,增速徘徊在1.4%左右;新兴市场整体扩张,但个体差异极大——印度、东南亚表现强劲,拉美和部分东欧国家债务压力凸显。

关键数据点:

美国2026年GDP增长预测2.1%,消费支出保持稳健但劳动力市场放缓。

中国增长模式转型,房地产下行拖累短期动能,但政策刺激逐步发力。

关税的直接影响被豁免和贸易转移缓解,但间接效应通过企业 margins 和价格传导持续。

硬数据与软数据分化成为当前周期典型特征:制造业和贸易指标疲软,而服务业和就业数据相对坚挺。UBS模型显示,美国衰退概率已从2025年高点的50%以上回落至37%,但领先指标如工时缩短和扩散指数仍暗示下行风险。

通胀与货币政策:降息周期开启,但路径崎岖

全球通胀压力呈现二元格局:美国因关税二次效应核心PCE居高不下,而欧元区和亚洲通胀快速回落。UBS预测美联储2026年降息75基点,终点利率指向3%;欧央行则保持按兵不动,政策分化支撑美元韧性。

值得关注的动态:

商品通胀反弹:关税推动美国核心商品价格贡献度升至疫情后新高,抵消住房成本放缓。

工资增长减速:全球劳动力市场宽松化,但美国薪资增速仍高于通胀目标,制约政策放松空间。

真实利率转正:多数发达市场真实政策利率已进入限制性区域,为降息打开窗口。

报告警示,通胀预期是否锚定是关键变量。当前市场定价与UBS基线一致,但若油价或供应链重现波动,央行可能被迫推迟宽松。

关税与贸易:冲击钝化,结构重塑

美国加权平均关税税率已从峰值15%降至13.6%,得益于中美部分领域脱钩和USMCA合规。但关税的宏观影响远未结束:美国进口价格涨幅主要由企业吸收,未来半年可能向消费端传导;亚洲出口链则通过科技产品(如AI硬件)对冲传统品类下滑。

结构性洞察:

制造业回流有限:美国工资成本是新兴市场的10倍,关税不足以逆转全球化分工,但可能加速近岸化(如墨西哥受益)。

科技贸易占比跃升:全球出口中50%来自科技产品,亚洲这一比例高达66%,成为贸易韧性支柱。

非美经济体未降价应对:除中国外,主要出口国未显著下调价格,意味着关税成本主要由美国内部消化。

科技周期:AI狂热与基本面检验

科技资本支出呈现“巨头独舞”格局:过去12个月,美股七巨头(Mag 7)贡献了标普500市值增长的72%,但其中90%的资本支出增量集中于谷歌、亚马逊和Meta。与此同时,非巨头科技企业capex下滑,显示周期分化。

关键问题解析:

AI生产力证据仍弱:尽管AI相关投资占GDP比重接近1990年代IT革命水平,但全要素生产率增长滞后,设备老龄化问题突出。

估值并非泡沫:科技板块市盈率相对市场溢价处于长期均值附近,远低于2000年4倍标准差极端值。企业现金流和净负债率显著优于1990年代。

市场广度收窄:行业内部相关性降至历史低位,反映领涨股票高度集中,类似1997-1999年模式。

报告认为,当前更类似“科技渗透中期”而非泡沫顶点——IPO和并购活动温和,企业现金流覆盖投资需求。

财政与债务:刺激退潮,风险累积

2026年全球财政 impulse 接近中性,较2025年扩张性显著退坡。美国财政赤字率维持在6%以上,但欧元区国家迫于债务压力转向紧缩。日本、希腊等国债务动态最严峻,稳定债务所需初级盈余与现状差距超过4个百分点。

债务可持续性热点:

市场启示:股债再平衡与避险资产蜕变

全球资产配置面临范式转换:债券久期风险下降,因供应压力缓解和通胀预期锚定;股市依赖盈利增长,估值扩张空间有限。历史相似性分析指出,当前市场结构与1997-1999年最接近,暗示波动率可能结构性上升。

具体预测:

美股:标普5002026年目标7500,驱动几乎全部来自EPS增长,估值持平。

美债:10年期收益率2026年末回落至3.5%,曲线陡峭化。

美元:贸易加权指数温和下行,但政策分化和避险需求支撑。

黄金:模型残差扩大,显示非宏观因素(如央行购金)主导价格,目标4000-4500美元。

安全资产属性演变:传统避险资产(如日元、国债)在市场压力期相关性上升,而加密货币和部分商品属性复杂化。

结论:在分化中寻找阿尔法

2026-2027年全球经济将演绎“非典型周期”——增长不衰退、通胀不失控、政策不同步。投资策略需聚焦三层阿尔法来源:地域性机会(亚洲科技链、美国消费韧性)、结构性趋势(AI资本支出、脱碳投资)、和风险对冲(黄金、波动率资产)。

UBS报告最终警示,最大的尾部风险并非经济衰退,而是政策误判——包括贸易摩擦再升级、债务可持续性破裂、或AI生产力证伪。在宏观噪声中,聚焦企业现金流和相对价值,将是穿越分化的关键。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?