一、企业概况

长鑫科技集团股份有限公司是中国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。自2016年成立以来,公司专注于DRAM产品的研发、设计、生产及销售,采用“跳代研发”策略,实现了从第一代到第四代工艺技术平台的量产,产品涵盖DDR4、LPDDR4X到DDR5、LPDDR5/5X等主流系列,广泛应用于服务器、移动设备、个人电脑、智能汽车等领域。公司总部位于安徽省合肥市,拥有合肥、北京两地共3座12英寸DRAM晶圆厂,产能规模位居中国第一、全球第四。

二、股权结构

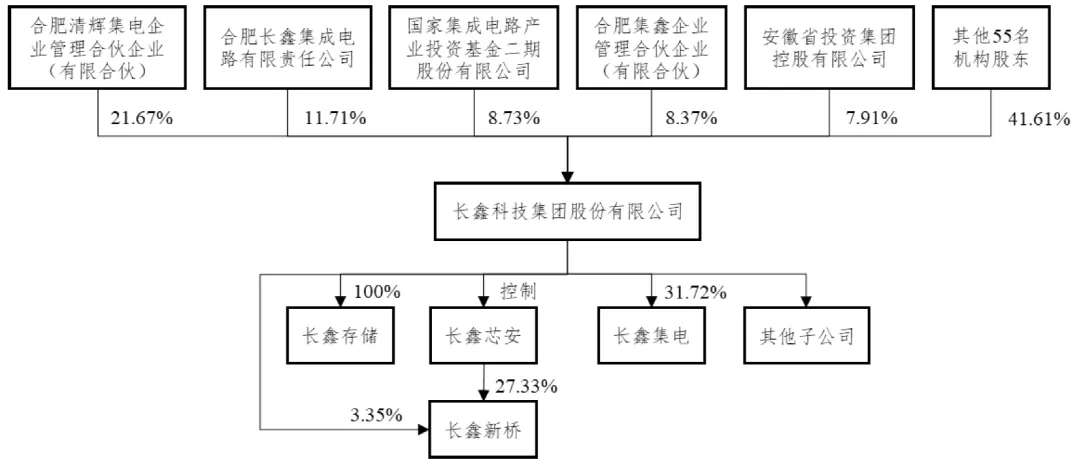

截至招股说明书签署日,公司总股本为601.93万股,股权结构较为分散,无控股股东和实际控制人。直接持有公司5%以上股份的股东共有5家,分别为清辉集电(21.67%)、长鑫集成(11.71%)、大基金二期(8.73%)、合肥集鑫(8.37%)及安徽省投(7.91%),均无单一股东持股比例超过50%。

公司股权结构中,国有股东合计持股比例达36.29%,包括长鑫集成、大基金二期、安徽省投等15家标注“SS”标识的国有股东;外资股东持股比例为1.26%,主要为Gamcier(0.72%)和GladesView(0.54%)。此外,公司共有31名机构股东属于私募投资基金。

三、业务情况

(一)主要业务

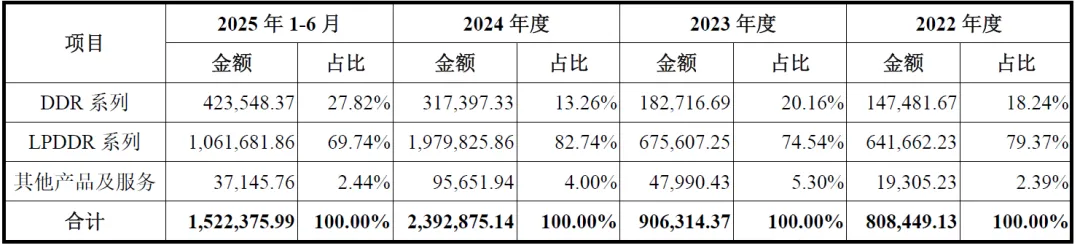

长鑫科技的主营业务是DRAM产品的研发、设计、生产及销售,产品包括DRAM芯片、DRAM模组和DRAM晶圆等。公司通过持续的技术创新和产能扩张,不断提升产品性能和市场竞争力。产品广泛应用于服务器、移动设备、个人电脑、智能汽车等领域,满足了不同市场的需求。

(二)主要客户及供应商

长鑫科技的客户群体广泛,涵盖了服务器、移动设备、个人电脑等领域的头部厂商。报告期内,公司前五大客户占主营业务收入的比例分别为69.43%、74.12%、67.30%和59.99%,主要客户包括阿里云、字节跳动、腾讯、联想、小米等,这些优质客户为公司提供了稳定的订单来源和市场认可度。

公司的主要原材料包括化学品、备件、光阻剂、硅片、气体和靶材等。报告期内,公司向前五大供应商的采购金额占原材料采购总额的比例分别为28.07%、25.65%、31.39%和24.42%。

四、财务分析

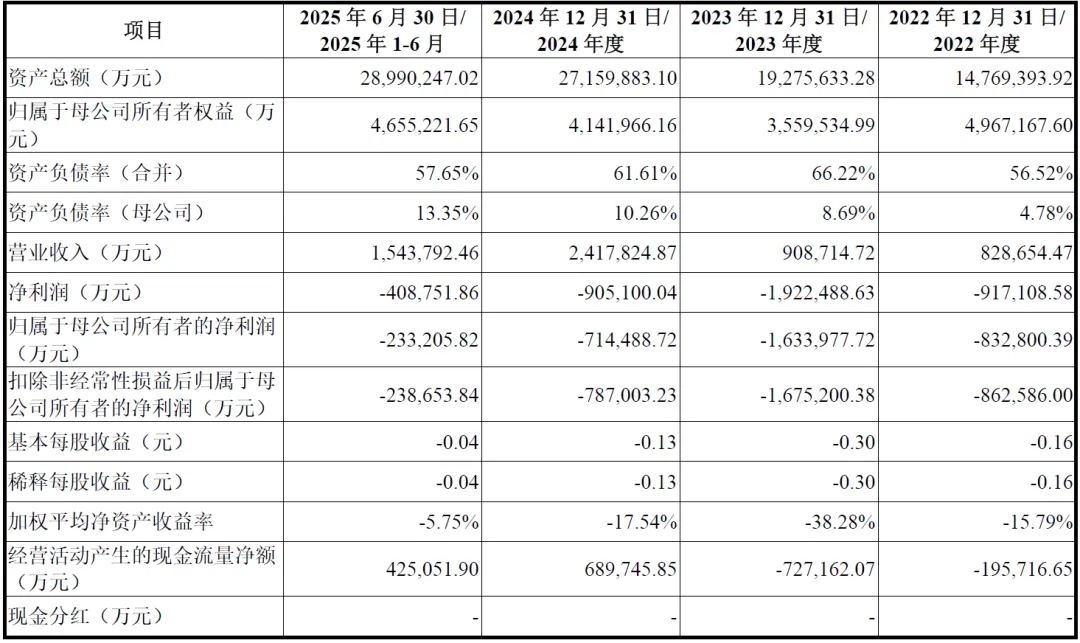

公司资产规模持续增长,2025年6月末资产总额达2.90万亿元,其中固定资产占比59.19%(1.72万亿元),主要为厂房及生产设备,反映出DRAM行业重资产的行业特性。存货规模随业务增长持续扩大,2025年6月末存货余额280.73亿元,需关注行业周期波动带来的存货跌价风险。

报告期内公司尚未盈利且存在累计未弥补亏损,截至2025年6月30日累计亏损408.57亿元,主要因DRAM行业规模导向属性显著,固定资产折旧金额大,且持续高额研发投入所致。2024年息税折旧摊销前利润转正,2025年1-9月营业收入同比增长97.79%,亏损幅度持续收窄,预计2025年度净利润将实现转正。

2024年经营活动现金流量净额首次转正,2025年1-9月达129.68亿元,同比大幅增长483.36%,主要得益于销售收入快速增长带来的现金流入增加,现金流状况持续改善。

公司高度重视研发,报告期内累计研发投入188.67亿元,2022-2024年研发投入占营业收入比例均超过25%,2023年达51.40%,持续的研发投入为技术迭代与产品创新提供了坚实支撑。

五、行业情况

(一)行业概况

DRAM行业是半导体产业的重要组成部分,具有技术门槛高、资金投入大、市场集中度高等特点。全球DRAM市场主要由三星电子、SK海力士和美光科技等国际巨头主导,但近年来,随着长鑫科技等国内企业的崛起,市场竞争格局逐渐发生变化。根据Omdia数据,2024年长鑫科技的全球市场份额已增至3.97%,位列全球第四。

(二)行业竞争格局

DRAM行业具有极高的技术与资金门槛,市场集中度高,2024年三星电子、SK海力士、美光科技三大国际头部厂商合计占据全球90%以上的市场份额,分别为40.35%、33.19%和20.73%。

长鑫科技作为国产DRAM龙头企业,已逐步进入主要厂商阵营,2025年第二季度全球市场份额增至3.97%,位列全球第四、中国第一。其他市场参与者主要包括中国台湾的南亚科技、华邦电子、力积电等,中国大陆其他半导体企业虽有布局DRAM业务,但多专注于芯片设计环节。

(三)行业发展趋势与驱动因素

► 驱动因素

数字经济蓬勃发展带来海量数据处理需求,服务器、移动设备、个人电脑、智能汽车等下游应用领域持续增长,成为DRAM市场增长的核心驱动力。其中,服务器领域增速最快,预计2024-2029年全球服务器搭载DRAM总量年均复合增长率达24.93%。

► 发展趋势

DRAM产品持续向更高存储密度、更快传输速率、更低功耗的方向演进,DDR5及LPDDR5等新一代产品渗透率持续提升;技术路线上,4F²等新型架构成为重要发展方向,以突破平面架构的物理极限;国产替代趋势明确,在国家产业政策支持下,本土DRAM厂商迎来战略发展机遇期。

六、企业分析

(一)企业优势

► 技术研发与迭代能力强

坚持自主研发,通过跳代研发快速完成四代工艺技术平台量产,核心产品及工艺技术达到国际先进水平,截至2025年6月30日拥有境内外专利5589项,研发人员占比达30.41%。

► 产能规模优势显著

产能位居中国第一、全球第四,在合肥、北京拥有3座12英寸晶圆厂,随着产能持续爬坡,规模效应日益增强,成本优势逐步显现。

► 产品组合丰富多元

已构建DDR系列、LPDDR系列完善产品矩阵,覆盖主流应用领域,可提供晶圆、芯片、模组等多样化产品方案,满足不同客户需求。

产业生态协同完善

► 作为国内DRAM产业链链主企业,与上下游供应商、下游核心客户建立紧密合作关系,构建了相互依存的产业生态,为业务持续发展奠定坚实基础。

► 核心团队经验丰富

管理层及核心技术人员拥有多年半导体行业经验,在技术研发、生产运营、战略规划等方面具备深厚积淀,为公司发展提供有力保障。

(二)企业不足及风险

► 盈利尚未实现

报告期内持续亏损,累计未弥补亏损规模较大,虽然亏损幅度持续收窄,但盈利稳定性仍需时间验证。

► 与国际头部厂商存在差距

发展起步相对较晚,在收入规模、技术积累深度、产能规模等方面与三星电子、SK海力士等国际头部厂商仍有一定差距。

► 供应链与融资受限

受国际地缘政治因素影响,部分国际供应链资源获取受限;作为非上市公司,融资渠道相对单一,资金压力对业务扩张形成制约。

► 客户集中度偏高

报告期内前五大客户销售占比均超过50%,若主要客户需求出现波动,可能对公司业绩产生一定影响。

► 行业周期性波动风险

DRAM行业强周期属性显著,产品价格波动较大,若行业进入下行周期,将对公司销售收入及盈利能力产生不利影响。

► 激烈市场竞争压力

国际头部厂商凭借技术、规模、成本优势占据主导地位,行业竞争激烈,公司面临较大市场竞争压力。

► 国际贸易摩擦风险

国际地缘政治紧张可能导致贸易保护主义加剧、技术出口管制加强,影响产业链稳定与国际化发展。

► 技术研发不及预期风险

DRAM技术迭代快,研发投入大、周期长,若研发方向与市场需求偏差或技术突破不及预期,可能影响公司市场竞争力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?