【高盛】中国电网技术行业研报:“十五五”4万亿投资筑牢增长基石,电网科技企业迎发展机遇

(2026年1月21日 | 行业深度分析)

一、核心结论:万亿投资开启行业黄金周期

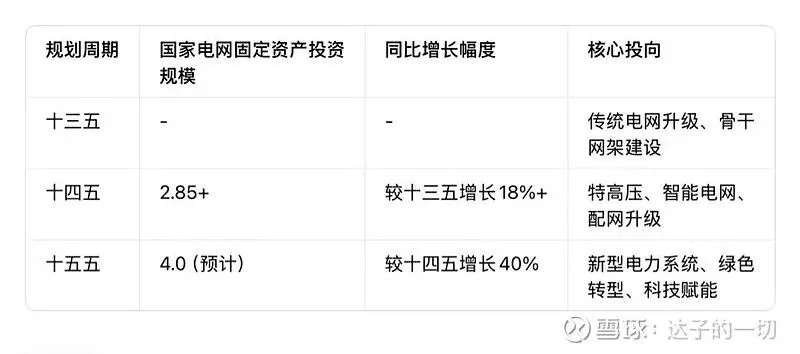

高盛认为,“十五五”期间国家电网4万亿元的固定资产投资规划,为中国电网技术行业奠定了坚实的增长基础。这一规模较“十四五”期间的2.85万亿元大幅增长40%,创历史新高,将持续驱动电网设备升级、技术创新与产业链协同发展,行业整体进入高景气扩张周期。

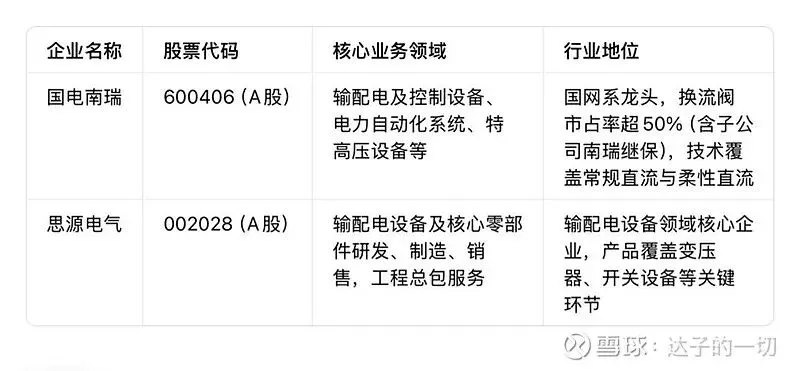

其中,国电南瑞、思源电气等具备核心技术与市场份额优势的企业,在新型电力系统建设中发挥关键作用。

二、关键行业数据与核心企业信息

1.电网投资规模对比(单位:万亿元)2.近年电网投资实际完成情况(单位:亿元)

3.核心企业基础信息(交叉验证确认)

三、“十五五”电网投资核心逻辑和方向

1.投资增长的核心驱动力• 能源转型需求:为适配风电、光伏等新能源大规模并网,需要强化电网的输送、调度与消纳能力,破解“弃风弃光”难题。

• 新型电力系统建设:构建源网荷储一体化的电力系统,需要电网从“源随荷动”向“源荷互动”转型,催生大量技术升级与设备更新需求。

• 政策战略支撑:电网投资作为稳增长、促转型的重要抓手,是实现“双碳”目标的关键基础设施保障。

2.重点方向

• 特高压电网:持续加码跨区域骨干网架建设,提升电力远距离输送效率,支撑新能源基地外送。

• 智能电网:强化电网自动化、信息化、智能化水平,提升调度灵活性与精准度。

• 配网升级:优化配电网结构,提升分布式能源接入能力,保障终端用电可靠性。

• 科技赋能:加大对电力电子、人工智能、大数据等技术的融合应用,推动电网数字化转型。

四、行业发展机遇与企业竞争优势

1.行业层面机遇• 市场空间扩容:4万亿投资直接打开行业增长空间,设备采购、工程建设、技术服务等全产业链均将受益。

• 技术迭代加速:新能源消纳、电网安全稳定运行等需求,推动特高压、柔性直流、电力电子化等技术持续突破。

• 产业链协同升级:从上游核心零部件到下游工程服务,形成全方位协同发展格局,提升行业整体竞争力。

2.核心企业竞争优势

•国电南瑞:背靠国家电网,技术储备深厚,在电力自动化、特高压设备等领域具备垄断性优势,深度参与白鹤滩-江苏、乌东德送电广东等重大项目,订单确定性强。

•思源电气:聚焦输配电核心零部件,产品质量与技术性能突出,在市场化竞争中形成差异化优势,可灵活适配不同应用场景需求。

五、个人Insight:电网科技行业的投资思考

1.确定性是核心亮点:电网投资受政策规划引导,4万亿规模的明确预期,让行业增长具备强确定性,这在当前市场环境中尤为稀缺。

2.技术壁垒决定长期价值:电网设备尤其是核心部件,对技术可靠性、稳定性要求极高,具备技术垄断性、资质壁垒或市场份额优势的“铲子股”,更能在长期竞争中脱颖而出。企业的研发投入与技术迭代能力,是判断其成长潜力的关键指标。

3.关注细分领域分化:并非所有电网相关企业都能均等受益,建议聚焦直接受益于特高压、智能电网、电力电子化等高增长细分领域的企业,避开传统低附加值、竞争激烈的环节。

4.长期逻辑大于短期波动:电网建设是长期工程,“十五五”规划的落地将贯穿五年周期,行业景气度具备持续性。投资者无需纠结短期市场波动,应更关注企业的订单落地情况、盈利能力变化与技术创新进展。

整体来看,“十五五”电网投资为行业带来了明确的增长主线,在能源转型与新型电力系统建设的大背景下,电网科技行业的长期投资价值值得期待,但需聚焦优质企业,把握结构性机遇。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?