一、企业概况

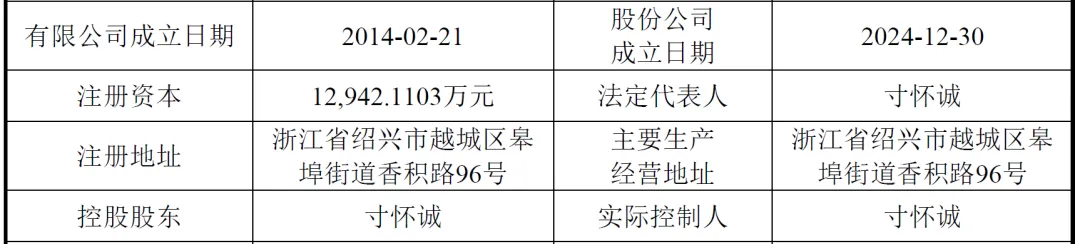

浙江华盛雷达股份有限公司(以下简称“华盛雷达”)成立于2014年2月,位于浙江省绍兴市越城区。公司专注于气象精细化探测及短临预警预报业务,是国内领先的相控阵气象雷达和短时临近预警预报平台提供商。公司以技术创新为核心,致力于提供气象精细探测和短临预警预报一体化解决方案,推动气象监测技术的进步。

二、股权结构

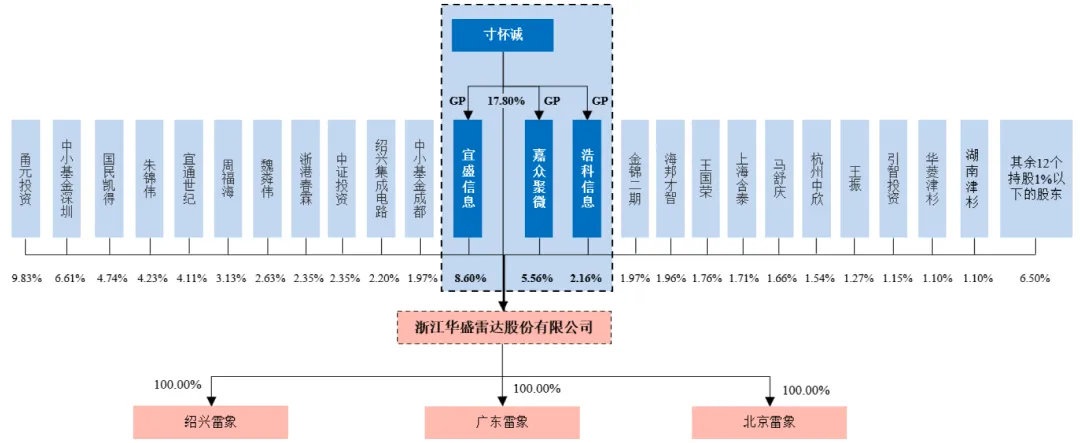

截至招股说明书签署之日,公司股本总额为12,942.1103万股,股权结构相对分散但实际控制人控制力度稳定。实际控制人寸怀诚直接持有公司17.80%股权,通过员工持股平台宜盛信息(8.60%)、嘉众聚微(5.56%)、浩科信息(2.16%)间接控制公司股权,直接及间接合计控制公司34.12%股权,对公司决策具有重要影响。

前五大股东分别为寸怀诚(17.80%)、甬元财通(9.83%)、宜盛信息(8.60%)、中小基金深圳(6.61%)、嘉众聚微(5.56%),前十大股东合计持股比例超过60%,股权集中度较高,有利于公司战略决策的稳定性。

三、业务情况

(一)主营业务

公司核心业务为相控阵气象雷达系统及精细化预警预报软件系统的研发、生产及销售,为客户提供气象精细探测和短临预警预报一体化解决方案。主要产品包括相控阵天气雷达、相控阵测雨雷达及相关算法和应用系统,可应用于天气探测预报、水利雨水情监测预报、民航气象保障、重大活动保障等领域,同时正向低空飞行保障及韧性城市建设等领域拓展。

公司产品体系完善,形成了涵盖X波段双偏振相控阵天气雷达(ETWS-X02、ETWS-X03等)、X波段双极化相控阵测雨雷达(ETWS-X06、ETWS-X08等)的硬件产品矩阵,以及相控阵雷达探测监控系统、精细化强天气监测预警系统等软件产品,其中ETWS-X02型X波段双偏振相控阵天气雷达获2023年度浙江省首台(套)装备认定。

(二)主要客户及供应商

报告期内,公司客户集中度较高,主要系产品应用领域集中、单个项目订单规模较大所致。2022-2025年1-6月,公司前五大客户销售收入占营业收入的比例分别为96.46%、78.37%、79.36%及96.82%,主要客户包括浙江蓝天气象科技有限公司、上海市气象局、中国华云气象科技集团有限公司、宜昌市气象局等,以气象部门、水利部门等政府事业单位及国有企业为主。

公司主要原材料包括天线组件、电子器件、IT设备、伺服组件、结构件等,报告期内前五大供应商采购金额占原材料采购总额的比例分别为54.08%、52.81%、57.53%及53.99%,供应商集中度相对稳定,不存在对单一供应商依赖的情况。主要供应商包括西安伊鼎智能科技有限公司(天线组件)、石家庄世联达科技有限公司(伺服组件)、上海柏飞电子科技有限公司(信号处理硬件平台)等。

四、财务分析

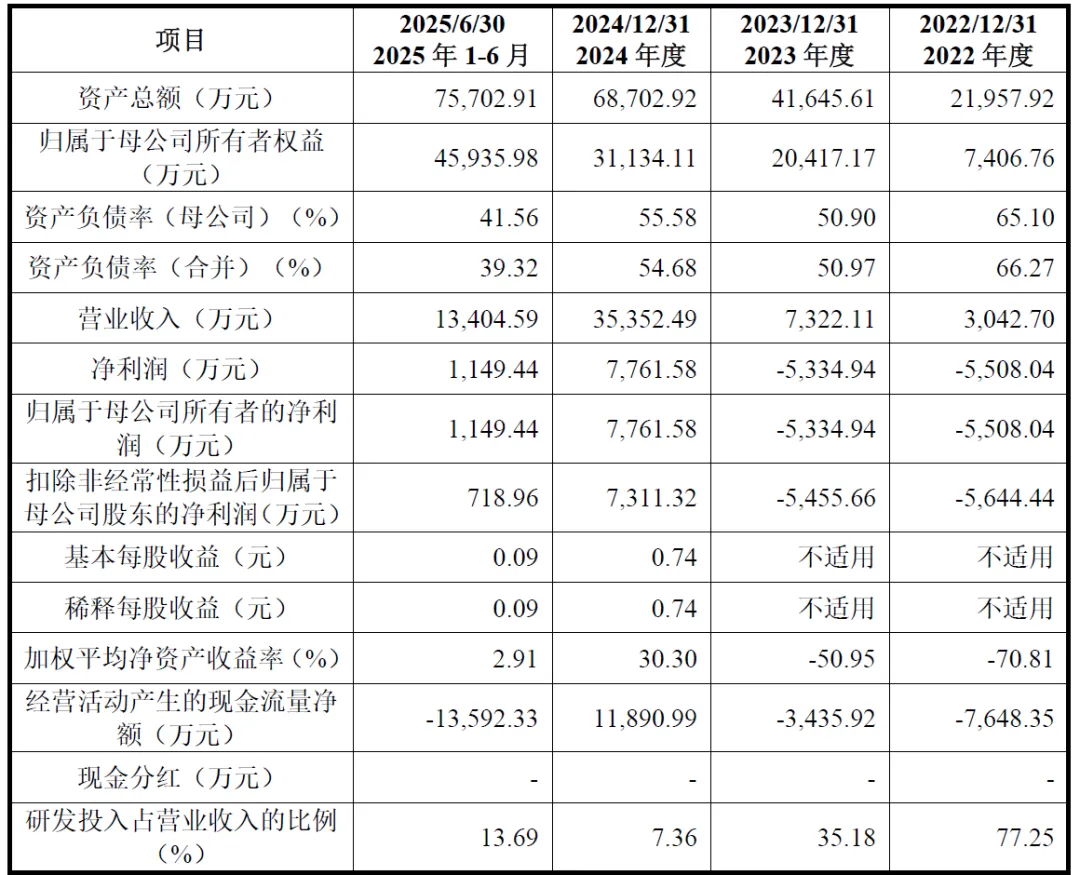

报告期内公司资产总额快速增长,2022-2025年6月30日分别为21.96亿元、41.65亿元、68.70亿元、75.70亿元,主要系业务规模扩张、存货增加及募集资金到位所致。流动资产占比始终保持在70%以上,2025年6月30日流动资产合计55.95亿元,占资产总额的73.91%,资产流动性较好。

存货规模持续增长,2025年6月30日存货账面价值24.26亿元,占流动资产的43.36%,主要系公司采用“以销定产、适当备货”模式,随着业务规模扩大,原材料采购及产成品储备增加;应收账款随营业收入增长同步上升,2025年6月30日应收账款账面价值5.67亿元,占流动资产的10.14%,客户主要为政府事业单位及国有企业,回款风险相对较低;固定资产规模较小,2025年6月30日账面价值2.31亿元,占资产总额的3.06%,公司属于技术密集型企业,固定资产投入相对有限。

2025年6月30日公司负债合计29.77亿元,其中流动负债27.66亿元,占负债总额的92.94%,主要由应付账款(12.53亿元)、合同负债(9.17亿元)、短期借款(3.99亿元)构成,负债结构以经营性负债为主,财务风险相对可控;资产负债率(合并)从2022年的66.27%逐步下降至2025年6月30日的39.32%,偿债能力持续提升。

2025年6月30日归属于母公司所有者权益45.94亿元,主要由股本、资本公积、未分配利润构成,其中未分配利润11.40亿元,报告期内公司实现盈利后未分配利润快速积累,所有者权益实力不断增强。

报告期内公司营业收入实现爆发式增长,2022-2024年度分别为3,042.70万元、7,322.11万元、35,352.49万元,2025年1-6月实现营业收入13,404.59万元,主要系相控阵气象雷达应用推广、客户验收项目增加所致。主营业务收入占比始终保持在98%以上,收入结构单一但聚焦核心业务。

公司2024年实现扭亏为盈,2024年度净利润7,761.58万元,2025年1-6月净利润1,149.44万元,主要得益于收入规模扩大带来的规模效应;扣除非经常性损益后归属于母公司股东的净利润2024年度为7,311.32万元,2025年1-6月为718.96万元,盈利能力具有可持续性;加权平均净资产收益率2024年度达30.30%,盈利效率较高。

营业成本随收入同步增长,2024年度营业成本19.71亿元,毛利率为44.23%,2025年1-6月毛利率为43.84%,毛利率水平相对稳定,体现公司产品较强的定价能力;期间费用中研发费用持续投入,2022-2025年1-6月研发费用分别为2,350.49万元、2,576.12万元、2,602.12万元、1,835.44万元,研发投入占营业收入比例始终保持在7%以上,为技术创新提供坚实支撑;销售费用、管理费用随业务规模扩大合理增长,费用控制整体良好。

2024年度经营活动产生的现金流量净额11,890.99万元,首次实现正向流入,主要系当年客户验收项目较多,销售商品收到的现金大幅增加;2025年1-6月经营活动现金流量净额为-13,592.33万元,主要系采购支付增加及回款节奏影响,属于阶段性波动。

报告期内投资活动现金流量净额持续为负,2022-2025年1-6月分别为-10,740.74万元、-8,962.09万元、-56,775.21万元、-26,932.29万元,主要系购建固定资产、无形资产及其他长期资产支付的现金增加,体现公司持续扩大产能及研发投入。

报告期内筹资活动现金流量净额均为正,2022-2025年1-6月分别为65,707.12万元、166,772.09万元、22,034.71万元、132,327.61万元,主要系多轮增资及银行借款融入资金,为公司业务发展提供了充足的资金支持。

2024年度基本每股收益0.74元,加权平均净资产收益率30.30%,盈利指标表现优异;2025年1-6月基本每股收益0.09元,加权平均净资产收益率2.91%,主要受半年度业绩周期性影响。

2025年6月30日流动比率为2.02,速动比率为1.15,短期偿债能力良好;资产负债率(合并)39.32%,长期偿债能力较强,财务结构稳健。

应收账款周转天数相对较长,主要系客户付款审批流程复杂,付款周期较长;存货周转天数随存货规模扩大有所上升,但整体处于合理水平,公司运营能力基本稳定。

五、行业情况

(一)行业背景

气象雷达行业是国家防灾减灾、气象监测、水利测雨等领域的关键支撑行业。随着全球气候变化加剧,极端天气事件频发,对气象监测和预警预报的需求不断增加。相控阵气象雷达作为新一代气象雷达技术,具有扫描速度快、时空分辨率高、数据处理能力强等优势,能够有效提升气象监测的精度和效率。

根据QYResearch数据,2024年中国气象探测领域相控阵雷达市场规模约为15.12亿元,预计到2035年将达到160.41亿元,年均复合增长率较高。水利监测领域、民航气象领域、低空气象保障领域等也呈现出快速增长的趋势,为相控阵气象雷达行业提供了广阔的市场空间。

(二)竞争格局

相控阵气象雷达行业具有较高的技术壁垒、资金壁垒及行业准入壁垒,目前民用领域商业化应用处于快速发展阶段,行业竞争格局相对集中。公司主要竞争对手包括广东纳睿雷达科技股份有限公司(科创板上市公司)、四创电子股份有限公司(主板上市公司)、成都远望未来雷达科技股份有限公司等。其中,纳睿雷达与公司产品结构、下游应用最为接近,双方均为首批获得国家气象局气象专用技术装备使用许可证的相控阵雷达企业,处于行业第一梯队;四创电子业务范围更广,气象雷达仅为其业务之一;成都远望尚未上市,主要聚焦水利监测雷达领域。

(三)行业技术趋势

1、技术迭代方向

从机械扫描向相控阵扫描升级,从模拟波束向数字波束转变,从单极化向双极化发展,从单雷达探测向多雷达组网探测演进,技术不断升级迭代以提升探测精度与效率。

2、创新发展趋势

AI技术深度融合,实现雷达智能探测与预警;应用领域从气象专用向跨界拓展,延伸至低空经济、智慧城市、新能源等领域;数据处理从“数据呈现”向“智能决策”转变,多源数据融合与数字孪生技术广泛应用。

六、企业分析

(一)企业优势

► 技术创新优势

公司形成三大核心技术集群,解决了相控阵雷达在气象应用中的关键技术难题,数字多波束形成技术、高精度宽域双极化天线技术等处于行业先进水平;拥有76项授权专利及77项软件著作权,核心技术产品收入占比超80%,技术壁垒坚实。

► 市场先发优势

作为国内最早从事相控阵气象雷达研制与推广的企业之一,首批获得国家气象局气象专用技术装备使用许可证,已在全国20余个省份实现产品落地,参与多项重大活动气象保障,积累了丰富的客户资源与项目经验,先发优势明显。

► 产业布局优势

公司已形成涵盖天气探测、水利测雨、低空飞行保障、重大活动保障等领域的产品矩阵,气象探测产品为核心,水利监测产品快速增长,低空飞行保障产品潜力巨大,同时有望介入国防科技领域,产业布局多元化且层次清晰。

► 客户资源优势

客户主要为气象、水利等政府部门及国有企业,客户粘性较高,且行业需求受政策支持具有稳定性,为公司业务持续增长提供保障。

(二)企业不足及风险

► 客户集中度高

报告期内前五大客户销售收入占比均超过78%,2025年1-6月达96.82%,客户集中度较高,若主要客户需求大幅下降或合作关系发生变化,将对公司收入产生较大冲击。

► 产品结构单一

报告期内主营业务收入主要来源于X波段相控阵天气雷达,应用领域集中在天气探测领域,水利监测、低空飞行保障等领域尚未形成大规模收入,产品结构与应用领域有待进一步丰富。

► 销售区域集中

报告期内浙江省内销售收入占比始终保持在40%以上,2025年1-6月达82.66%,销售区域集中度较高,浙江省外市场拓展仍需加强,区域市场波动可能对公司业绩产生不利影响。

► 市场竞争加剧

随着行业市场空间扩容,原有军工相控阵雷达企业、机械型天气雷达企业纷纷布局相控阵气象雷达行业,行业竞争将逐步加剧,可能导致产品价格下降、市场份额被挤压。

► 政策与财政风险

公司产品主要面向公共气象领域,政府部门采购受政策导向及财政预算影响较大,若未来行业政策收紧或政府财政支出放缓,将对公司主营业务产生不利影响。

► 技术迭代风险

行业技术升级迭代加快,若公司未能准确把握技术发展趋势,未能持续推出符合市场需求的新产品、新技术,可能导致公司技术优势丧失,竞争力下降。

► 人才流失风险

行业对高端专业技术人才需求旺盛,竞争对手对人才的争夺日趋激烈,若公司未能建立有效的人才激励与留存机制,核心技术人员流失可能导致技术泄密,影响公司持续创新能力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?