(一)价格走势分析

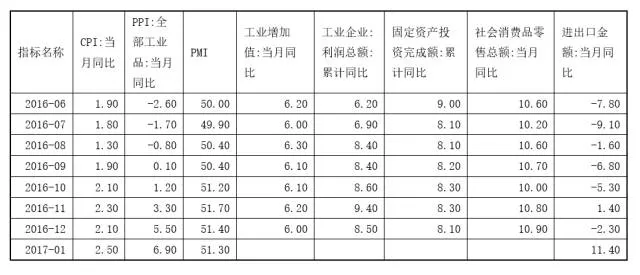

中国1月CPI温和,PPI同比大涨。统计局公布的1月份CPI和PPI数据,CPI环比上升1%,同比上涨2.5%,高于历史均值;PPI环比上涨0.8%,同比大涨6.9%,连续13个月回升。

我们认为CPI走高主要受季节因素影响。1月CPI同比上涨2.5%,环比上涨1%,受春节假期提前的影响,1月CPI同比、环比均出现超预期上涨。其中食品项涨幅2.3%,非食品项涨幅0.7%,高于往年春节期间涨幅。分项看,春节因素需求上涨推动鲜菜、畜肉、烟草、旅游、等项目价格环比大幅上涨,不过蛋类与通信工具等仍继续下滑对CPI构成拖累;非食品项中,国内成品油价格上调带动交通水电燃料等项目环比上涨。

1月PPI再次超出市场预期,同比增速达6.9%,连续13个月回升。PPI同比大幅回升主要原因是去年同期的低基数以及需求稳定下工业品价格维持高位。PPI环比增长0.8%,较上个月增速小幅回落,主要受春节期间主要工业品市场交投清淡,中上游钢价、煤炭涨势趋缓影响,但石油与天然气等能源、化学纤维品等价格涨幅扩大。

CPI前低后高,PPI前高后低。春节因素过后,CPI回落的可能性较大,三季度前将以1.5为轴上下波动,但随着工业品价格和原材料价格的上涨,CPI四季度将走高;PPI在低基数、油价上涨、钢铁水泥玻璃等行业接棒去产能因素影响下短期内大幅下降的可能性较小,随着刺激措施时滞效应减弱,PPI同比增速将回落。目前国内外环境总体改善,国内经济运行较为平稳,国际需求暂时回暖,价格压力并不突出。但由于国内地产投资热潮的降温,未来国际贸易压力不断走高,中游企业需求放缓将逐步显现,加之原材料价格粘性较大,工业品价格向居民生活用品价格传导的压力上升。

(二)制造业PMI分析

中国制造业PMI指数小幅回落,经济短期平稳。中国1月份制造业PMI数据为51.3%,较上月小幅回落0.1个百分点,仍保持在荣枯线上方,短期延续平稳扩张态势。从分项数据看,生产指数为53.1%,比上月下降0.2个百分点;新订单指数为52.8%,比上月回落0.4个百分点;从业人员指数为49.2%,比上月回升0.3个百分点;原材料库存指数为48.0%,与上月持平;新出口订单指数为50.3%,比上月回升0.2个百分点。

PMI环比放缓受春节假期的影响,制造业的需求和生产均有所放缓,生产指数和新订单指数与上月相比小幅回落。但从总体趋势来看,虽然PMI指数已连续6个月保持在50%荣枯线之上,并呈稳步扩张态势,但主要是因为扩张性财政和货币政策的滞后影响。生产和新订单指数同样受季节影响,环比小幅回落,但后续新增需求影响存在较大不确定性。新出口订单指数小幅回暖0.2个百分点,继续保持在荣枯线之上,英国脱欧等事件对外需的影响减弱,但特朗普上台后经济与贸易政策的不确定性,使得未来外需的恢复与增长存在不确定性。

从业人员指数为49.2%,经历12月的小幅回落后反弹,延续2016年下半年以来的上升趋势,但仍连续56个月低于荣枯线。随着制造业供需的回暖,企业用工需求增加,但劳动力成本上涨、制造业去产能等因素带来企业用工需求有限,制造业就业压力仍待缓解。

PMI未来不确定性增大,或重新滑落衰退区间。1月PMI指数显示,除去季节性因素的影响,经济持续保持企稳回升的态势,内需的回暖和外需的暂时性恢复,使得制造业生产和新订单同比有较大的幅度增长,经济新年开局保持平稳,但由于外需的不确定性,经济触底反弹的内生动力和持续性仍待观察。当前我国经济结构性矛盾依然突出,政策导向上仍需持续激发经济内生活力,防止经济运行出现大幅波动。

(三)工业增加值分析

工业增加值低位徘徊。中国2016年12月规模以上工业增加值,同比实际增长6.0%,增速比上月小幅回落0.2个百分点。从绝对值的环比变动来看,12月工业增加值比上月增长0.46%,2016年全年比上年增长6.0%。分行业看,采矿业增加值同比回落2.5%,制造业增长6.3%,电力、热力、燃气水生产和供应业增长8.0%。大类行业中绝大部分行业,尤其是高端制造业增加值保持同比增长。分产品看,钢材、水泥等原材料产品产量同比下降,汽车、轿车等制造业产品产量同比增长。12月,工业企业产品销售率为98.8%,比上年同期提高0.2个百分点,出口交货值同比增长。

总体来看,采矿业工业增加值同比继续下降,制造业增加值同比继续增长,尤其是高新技术产业的增长成为工业增加值增长的主要推动力,显示了钢铁、煤炭行业去产能、去库存取得效果,但制造业则回暖的判断还为时尚早。

我们认为,工业增加值回暖较为困难。2016年工业表现出制造业弱复苏、经济短期回暖,以及传统行业去产能、去库存加大的大趋势。在未来原材料价格上涨以及下游需求疲弱的大环境下,中游工业企业利润将被压缩,预期未来工业增加值维持弱势。

(四)工业企业利润分析

工业利润增速出现下滑。中国2016年工业企业利润,总额68803.2亿元,1-12月累计同比增长8.5%,增速比1-11月下降0.9个百分点。12月实现利润总额8443.5亿元,单月同比增长2.3%,较前值回落12.2个百分点。

分行业来看,全年上游企业利润总体下滑,采矿业利润总额同比下降27.5%,除煤炭开采业受价格暴涨和供给收缩影响利润大幅上涨外,其他原材料开采行业利润增速同比有较大的幅度下滑;中游企业利润均有不同幅度的上涨,制造业同比大幅增长12.3%;下游企业利润涨跌不一,利润总额上涨的企业多于利润下降的企业,同比总体上涨。分企业类型看,全年国企利润同比增长6.7%;股份制企业大幅下降8.3%,私营企业增长4.8%。同时,工业企业资产负债率55.8%,比上年下降0.4个百分点。

我们认为未来工业利润反弹将有所回落。2016年全年工业企业利润同比出现大幅增长,工业企业效益明显好转,扭转了2015年工业企业利润总额下降的局面,尤其是制造业利润总额大幅增长。但值得注意的是,2016年企业利润的大幅上涨,与2015年利润大幅下降、基数低有一定的关系,加之国内外环境仍存在不确定因素,经济企稳回升的基础尚不牢固,未来持续反弹不可预期。

(五)固定资产投资分析

固定资产投资“苦撑”经济。中国2016年全国固定资产投资总额,比上年同比名义增长8.1%,增速比1-11月回落0.2个百分点,比上年全年增速同比回落1.9个百分点。从环比看,12月固定资产投资增长0.53%。

分行业看,第一产业投资增速比1-11月小幅回落0.8个百分点;第二产业投资增速提高0.2个百分点,其中,采矿业投资全年下降20.4%,降幅扩大0.2个百分点,制造业投资增长4.2%,增速比1-11月增加0.6个百分点;第三产业投资增速回落0.4个百分点。从项目主体来看,中央项目投资比上年增长4.9%,12月增速比1-11月回落0.2个百分点;地方项目投资增长8.3%,增速回落0.5个百分点。从施工和新开工项目情况看,施工项目计划总投资增速比1-11月提高0.9个百分点,新开工项目计划总投资增速小幅回落0.1个百分点。

在内外需不振、国内去产能、去库存因素的影响下,2016年全年固定资产投资增速放缓,12月固定资产投资增速也有小幅回落。虽然总体上2016年全年固定资产总投资增速下降,但从结构上看,制造业投资增速继续回升主要得益于去产能、库存带来的短周期影响。在上游价格回升的情况下压缩利润的情况下,中游制造业投资可持续性值得怀疑。

我们认为未来固定资产投资长期保持下行态势。2016年8月以来,固定资产投资增速一直保持低速状态,在地方政府债务不断规范,环境承载能力不断下降,企业债务负担严苛的局面下,基建类固定资产投资将长期维持较低水平,短期看会在年初有所反弹,但不可持续。制造业固定资产投资和新开工项目计划投资增速的回暖,但企业利润的下滑与债务率下降的速率将决定企业固定资产投资变化,预期在2017年企业固定资产投资将比2016年有所下滑,但高于基建类投资。

(六)社会消费总额分析

消费窄幅波动。2016年12月中国社会消费品零售总额数据,同比名义增长10.9%,增速比11月提高0.1个百分点。其中,限额以上单位消费品零售额增长9.8%。2016年全年消费品零售总额比上年增长10.4%,增速回落0.3个百分点,限额以上单位消费品零售额增长8.1%。

12月消费品零售总额同比增速与上月相比继续上涨,达到2016年最高值。分地区、消费类型来看,城镇、乡村消费零售总额,餐饮和商品零售均保持同比超过10%的增长规模,2016年全年消费品零售总额也呈现相同的特点。此外,2016年全年网上消费品零售额与上年相比大幅度增长26.2%,其中实物商品网上零售额增长25.6%,占社会消费品零售总额的12.6%。在消费升级趋势下,内需将成为拉动经济增长的内在动力。

我们认为消费是经济增长新兴动力,但短期内仍不足支撑中国庞大经济体量。四季度消费同比增速继续保持增长的趋势,这部分受益于制造业回暖、经济增长势头向好,以及电子商务等网上零售新兴业态的快速发展,以及服务型消费市场的扩大。接下来,随着内需复苏、制造业生产和固定资产投资保持增长,经济增长动力完备,预期消费将继续稳步增长。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?