【行业研报】半导体芯片:新一轮周期来临,存储+模拟+功率齐爆发,谁是下一波主线?

- 2026-07-16 09:06:06

【开篇】

半导体芯片,是科技的心脏,也是资本市场最硬的主线。

新一轮周期来临:全球销售额同比增46.1%,存储芯片价直接上修到暴涨 95%,模拟芯片结束 2 年价格战全线涨价,功率半导体迎来国产替代黄金窗口……

一边是行业数据全面爆表,一边是板块短期回调、估值回到低位,机构重仓聚焦龙头,资金正在悄悄布局。

今天我把多家头部研报精读整合,带你一次性看懂:半导体全产业链、最新涨跌、估值、销量、涨价、基金动向,并给出清晰预测方向。

(1)据GXZQ研报:

----半导体的产业链全解析

----半导体产业链比较庞大而精细,上游主要包括半导体材料的制备和半导体制造设备的供应;中游环节是半导体产业链的核心,涉及集成电路的设计、制造以及封装测试;下游应用市场是半导体产业链的最终端,涵盖了消费电子、汽车电子、工业控制、通信设备等多个领域。

(2)据GXZQ、HXZQ研报:

----半导体的产业链各细分板块表现:

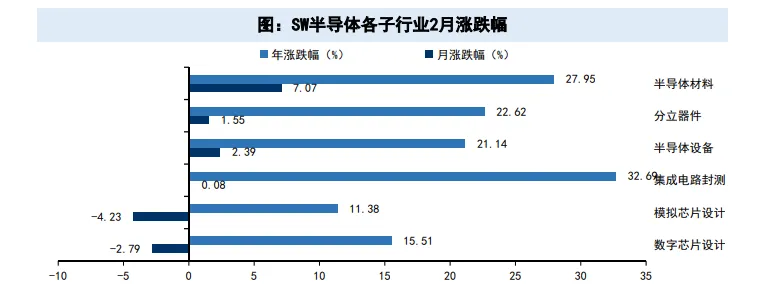

----2月份数据:半导体材料涨(+7.07%)、半导体设备涨(+2.39%)、分立器件涨(+1.55%)、集成电路封测涨(+0.08%)涨跌幅居前;模拟芯片设计(-4.23%)、数字芯片设计(-2.79%)涨跌幅居后。

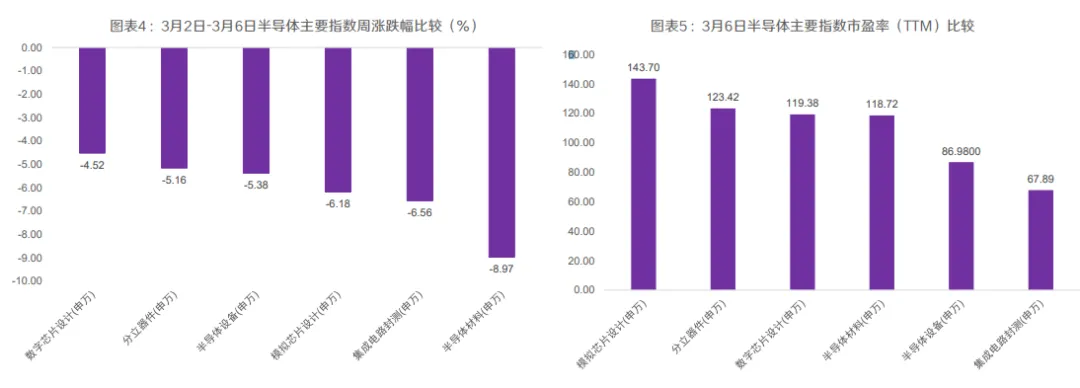

----上周数据:3月2日-3月6日,半导体材料板块跌幅最大,达到-8.97%;数字芯片设计板块跌幅最小,达到-4.52%。

----估值方面:模拟芯片设计估值PE为143.7倍,分立器件PE为123.42倍,数字芯片设计PE为119.38倍,板块估值水平位列前三。半导体设备PE为86.98倍+集成电路封测PE为67.89倍,估值最低。半导体设备处于2019年以来较低估值水位,为48.99%分位。

----基金持仓:4025主动基金半导体公司市值为2048亿元,持股比例为11.66%,环比下降0.9pct。相比于半导体流通市值占比6.08%超配了5.6pct;4025前五大半导体重仓持股占比由3Q25的41%上升至45%,第一大占比为16%。4025前二十大重仓股中,新增佰维存储、长川科技、复旦微电、德明利、豪威集团,取代芯原股份、瑞芯微、思特威、圣邦股份、恒玄科技。

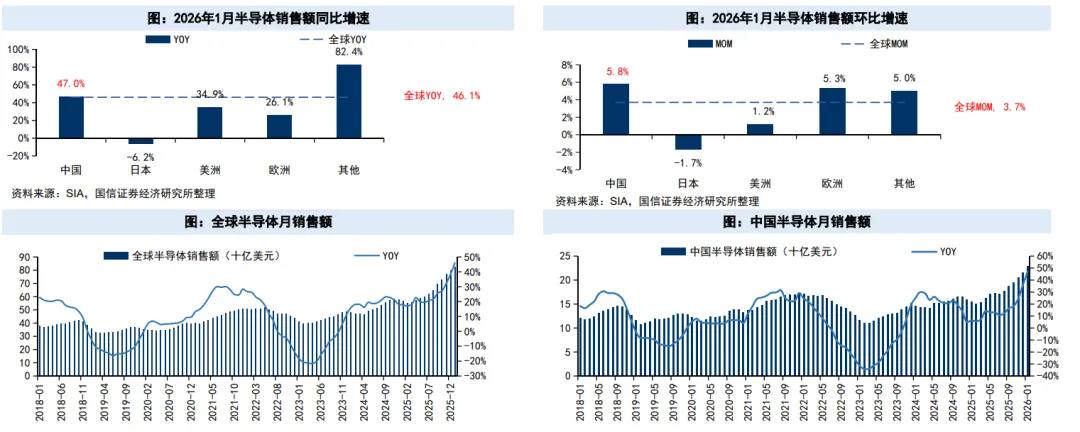

----半导体销售额:根据SIA的数据,2026年1月全球半导体销售额为825.4亿美元(YoY+46.1%,Q00+3.7%),连续27个月同比正增长;分地区来看,其他地区、中国销售额同比增速为+82.4%、47.0%,高于全球平均增速;美洲、欧洲、日本同比增速分别为+34.9%、+26.1%、-6.2%低于全球平均增速。

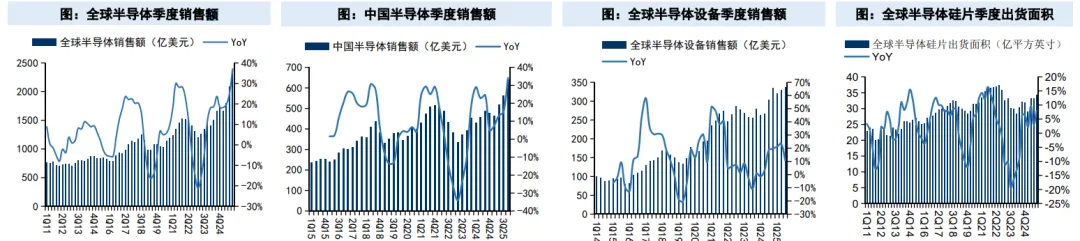

----半导体销售额:2025年三季度,中国大陆半导体设备销售额达到145.6亿美元,同比增长12.61%。

----半导体硅片出货面积:根据SEM1的数据,4025全球半导体硅片出货面积为34亿平方英寸,同比增长8.0%,环比增长3.7%,同比增速较上季提高4.9pct。

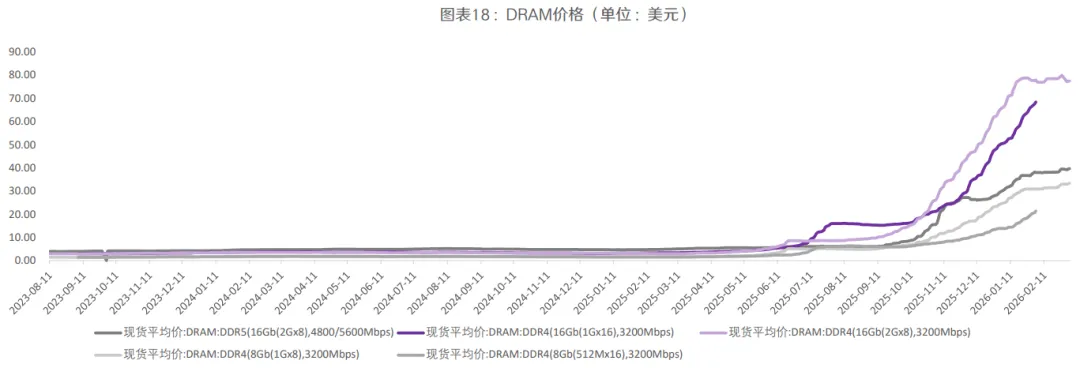

----存储芯片:1月DRAM合约价继续上涨、2月DRAM现货价上涨。TrendForce全面上修第一季度DRAM、NANDFlash各产品价格涨幅,预计整体Conventional DRAM合约价将从一月初公布的季增55-60%上调至90-95%,NANDF1ash合约价则从季增33-38%上调至55-60%,并且不排除仍有进一步上修空间。

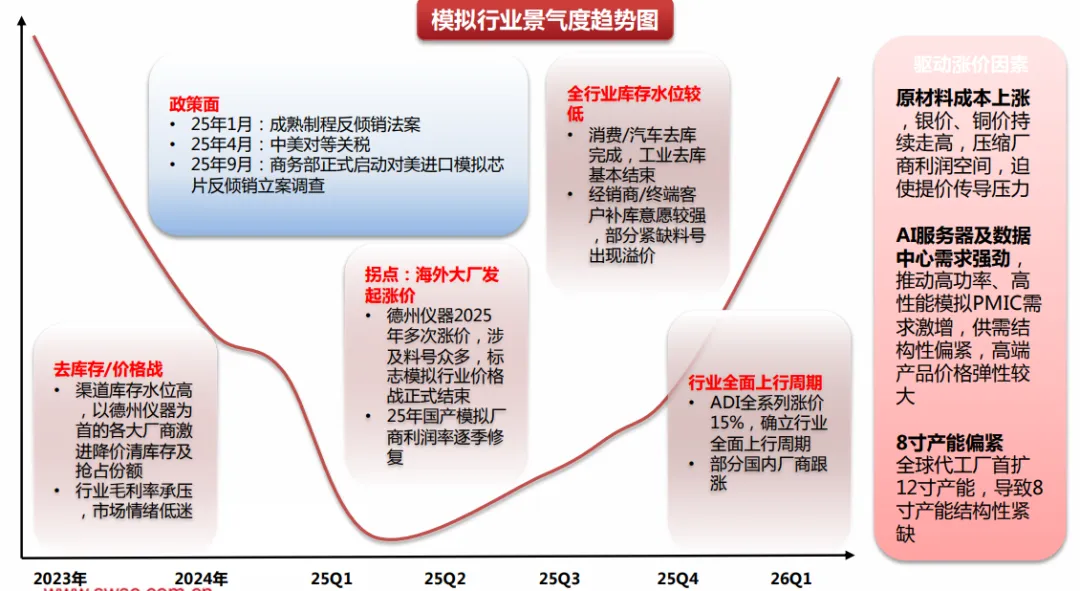

----模拟芯片:2023年-25H1模拟芯片行业一直处于底部震荡,库存水位高,头部厂商降价激进,行业毛利率承压,25年6月,德州仪器率先发起第一轮涨价,标志着长达2年的价格战正式结束;25年8月,德州仪器再次涨价,26年1月ADI宣布将全线涨价15%,模拟行业全面进入上行周期。

----功率半导体:地缘政治与产能结构性紧缺引爆市场缺口,国产厂商迎来替代关键期。2025年安世半导体事件重塑客户对供应链的考量,供应链的不确定迫使下游客户(尤其汽车和工业领域)加速验证并导入国内供应。随着AI基础设施建设的爆发,海外-[DM大厂(如英飞凌、TI)优先将晶圆产能分配给高利润的AI相关功率器件,导致传统工控和汽车领域的产能相对紧缺。

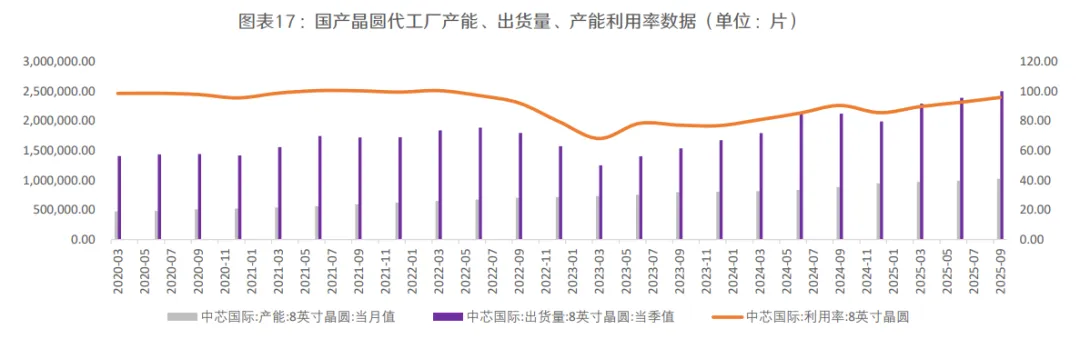

----晶圆制造:中芯国际、华虹半导体4Q25产能利用率分别为95.7%、103.8%,保持在相对高位,中芯国际表示转入本土化最明显的是模拟芯片,华虹半导体预计未来用于电源管理芯片的BCD平台将继续强劲增长,同时,AD1看到需求指标持续向好。

(4)据HXZQ、GXZQ研报:

投资建议:

1、模拟芯片去库周期靠后,目前处于向上周期,随着海外模拟大厂接连涨价,长达2年半的价格战正式落幕,叠加本土化最明显的是模拟芯片,模拟芯片板块有望迎来利润释放期。

2、海外英飞凌/德州仪器等企业优先将产能拨给AI等高毛利领域,国产功率厂商有望承接传统行业如汽车/工业领域份额,叠加地缘政治安世半导体事件,引爆市场缺口,看好后期功率半导体业绩弹性。

3、当前伴随存储涨价导致的SoC涨价趋势,产品内置存储解决下游客户存储需求,具备存储议价及产能保障能力,可通过技术适应存储缺货行情(减少存储用量或拓展使用范围等)的厂商具备较高业绩增长及市场份额增长潜力。

4、AI的计算需求正以指数级速度增长,代理式AI的拐点已经到来,AI仍是技术发展的主线。

风险提示:国产替代进程不及预期;下游需求不及预期。

本号所有内容仅供参考,并不构成任何投资咨询建议。

往期高赞文章推荐:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 行业研报 | 全球狂犬病疫苗市场报告(2025-2034年)

- 行业研报 | 全球仓库货位优化软件市场报告(2026-2030)

- 行业研报 | 全球企业提示管理平台市场报告(2026-2030)

- 行业研报 | 全球智能集装箱市场报告(2026-2030)

- 义乌国际物流行业深度研报:地缘动荡下的韧性增长与投资价值解析(2025-2026)

- 2025建材工业经济研究报告(附下载)

- 非银行金融行业研究:三大交易所对再融资规则优化(附下载)

- 行业研报 | 市场持续回暖 2023年1-2月饮料、食品、交通等多个行业户外广告花费上涨

- 医疗器械研发外包服务行业研报|高荐

- 行业研报 | 今年1-4月,饮料、食品、交通等行业户外广告投放花费增幅超两位数