本文将对脑机接口定义、系统、技术实现路径、四大演进阶段、新兴技术、政策、产业结构、市场规模、全球格局、我国脑机接口相关公司梳理等进行梳理,以供参考。

一、脑机接口定义

脑机接口( Brain-computer interface ,BCI)是一种建立大脑与外部设备之间直接通信通路的技术,通过解读大脑活动产生的意图或状态信息,将其转化为控制外部设备的指令;或将外部信息编码为特定的神经刺激信号输入大脑,从而对神经功能进行调控,实现神经功能修复或增强。

二、脑机接口系统

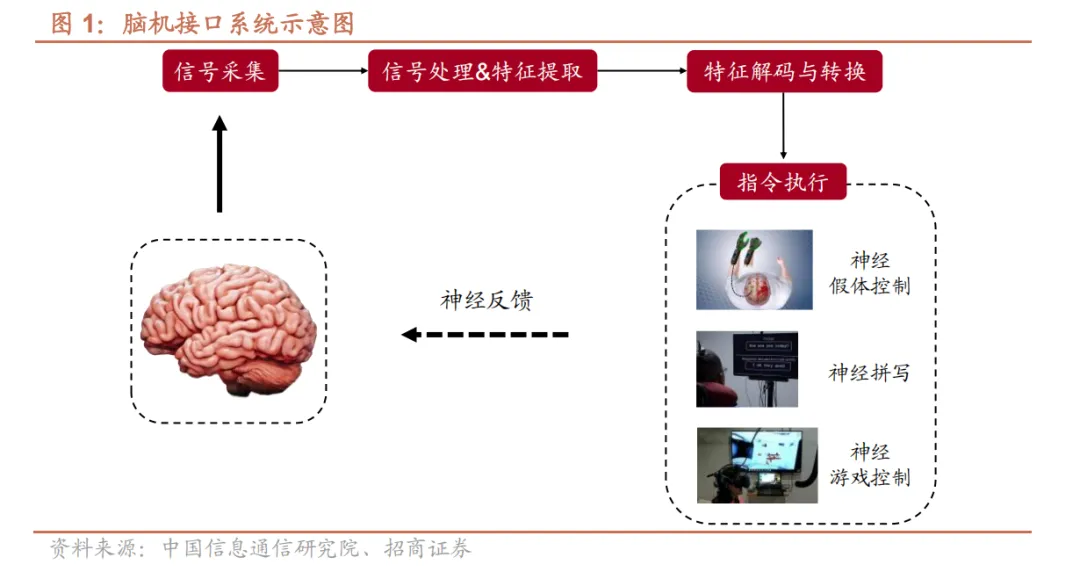

脑机接口系统的本质是一个实时闭环控制系统,包括信号采集,信号处理与特征提取,特征解码与转换及指令执行与反馈。

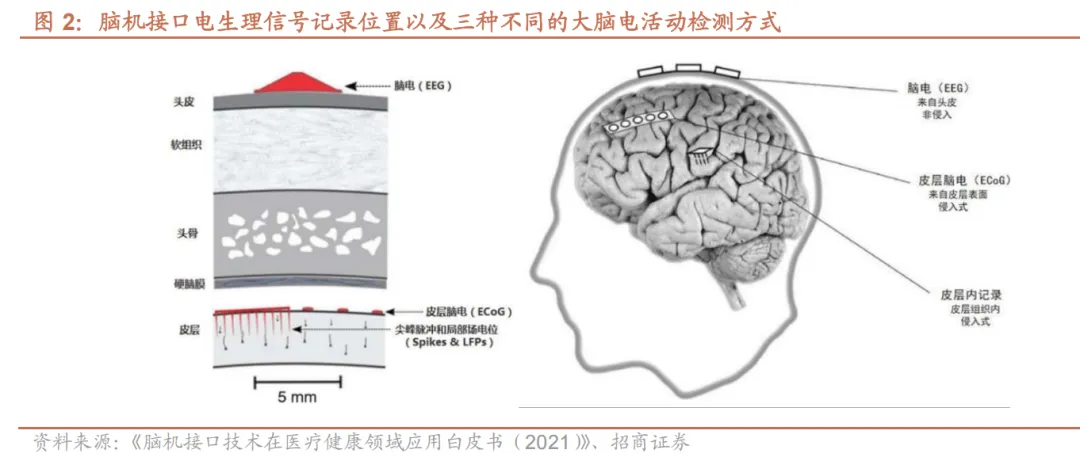

(1)信号采集:根据《脑机接口技术在医疗健康领域应用白皮书(2021 )》,大脑中枢神经元膜电位变化会产生锋电位(spikes)或动作电位(action potentials),神经细胞突触间传递的离子移动会产生场电位(field potentials)。传感器可以采集并放大神经电生理信号,在不同位置和深度采集场电位,可以收集到头皮脑电信号( electroencephalograpm,EEG )、皮层脑电信号(electrocortico graphy , ECoG )和局部场电位( local field potentials ,LFP)。

(2)信号处理&特征提取:脑信号中有多种噪声,如与要求的用户心理活动无关的神经信号、工频干扰、眼电和肌电伪迹等,因此需要对脑信号进行预处理以剔除伪迹并提高信噪比。预处理后,提取根据特定的 BCI 范式所设计的心理活动任务相关的神经信号规律特征。

(3)特征解码与转换:提取到可分性好的的脑信号特征之后,可采用模式识别技术或机器学习算法训练分类模型。由于存在个体差异,需要针对特定的用户定制特征提取和解码模型。根据具体的通信或控制应用要求,控制接口把解码的用户意图所表征的逻辑控制信号转换为语义控制信号,再转化为物理控制信号。

(4)指令执行:解码后的指令被发送到外部设备,如电脑光标、机械臂或虚拟现实应用完成相应操作。用户可以通过视觉、听觉或触觉等方式观察到设备执行的结果,形成反馈。

三、脑机接口技术实现路径

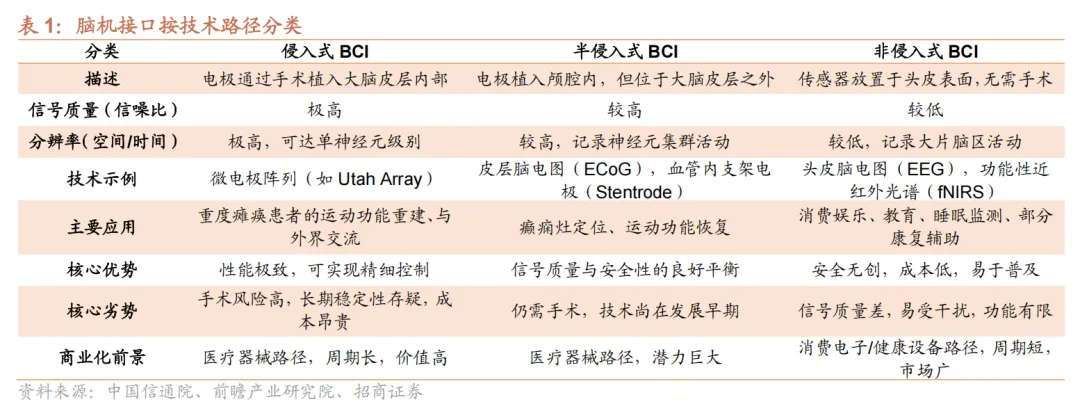

从技术实现路径来看,脑机接口主要分为侵入式、半侵入式和非侵入式,三种技术路径在信号质量、分辨率和应用场景上的差异,形成了不同的技术生态和商业模式。

(1)侵入式 BCI:需通过开颅手术将微电极阵列、脑深部电极植入皮层或深部核团,可直接记录单个神经元的动作电位或获取局部场电位,存在手术风险、免疫排异反应以及电极长期稳定性等挑战。

(2)半侵入式 BCI:将电极放置在颅骨内但不穿透脑组织,通常位于硬脑膜下、软脑膜上,在信号质量和安全性之间寻求平衡,创伤和风险较小;皮层脑电图是其典型代表,可用于癫痫监测、言语解码、运动控制等方面。

(3)非侵入式 BCI:通过头皮表面的传感器采集脑电、脑磁信号;其中,脑电图最为常见,具有成本低、使用方便、无创伤等优势,虽分辨率较低,但在消费级应用中同样具有良好前景。

三种技术路径无优劣之分,是针对不同应用需求下的选择。目前, 侵入式技术侧重于功能严重受损的瘫痪患者等医疗“刚需”市场;非侵入式技术面向消费、教育、娱乐市场,侧重于安全性、便捷性和成本效益。

四、脑机接口四大演进阶段

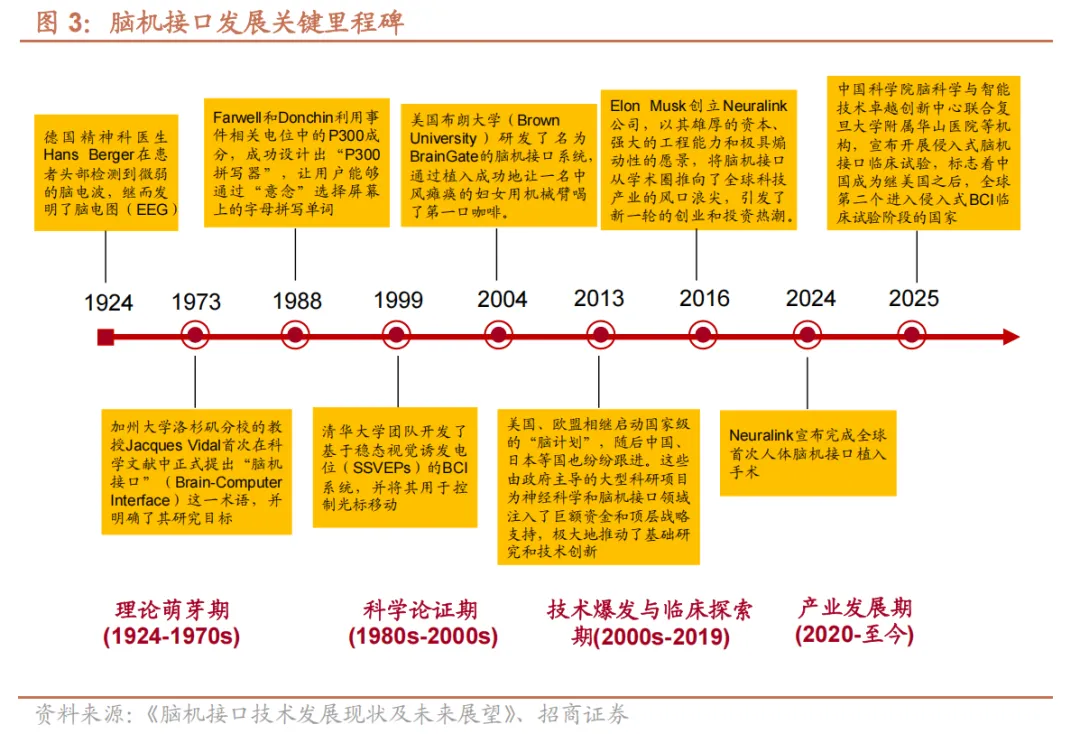

脑机接口技术的发展已近百年,历经四大演进阶段:

理论萌芽期( 1924-1970):脑电研究探索开启,1973 年“脑机接口”概念首次提出,构建以脑电作为人机通信载体或控制外部设备的核心设想。

科学论证期( 1980-2000 ):基础理论纵深发展,P300 拼写器、运动想象( motor imagery ,MD )、稳态视觉诱发电位(steady-state visual evoked potentials ,SSVEP)等经典范式相继奠基。

临床探索期(2000-2020):上中游技术成熟支撑科研突破,2004 年美国 FDA批准 BrainGate 开展侵入式实验治疗瘫痪病人,为广泛开展临床试验奠定基础。

产业爆发期(2020 至今):植入式产品商业化落地,全球初创企业竞速布局;协同式、认知式、互适应式等新范式涌现,应用场景从医疗延伸至情绪识别、虚拟现实、智能交互等多元领域,产业关注度与规模同步跃升。

五、脑机接口新兴技术

脑机接口技术不断演进,前沿技术持续突破。除了传统的三大技术路径,脑机接口正从传统的“读取”思维,向“读取-调控-修复”一体化的闭环系统演进,新兴神经技术正在不断突破 BCI 的定义和应用边界。

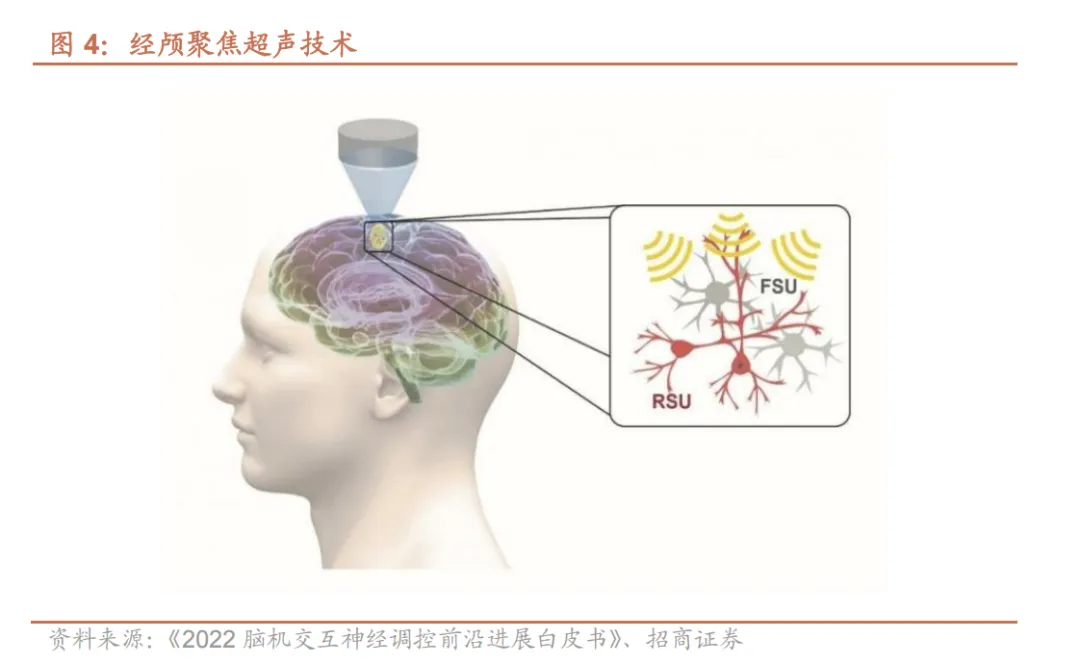

(1)超声脑机接口:兼具高分辨率与深部探测能力的非侵入式新范式

超声脑机接口利用功能性超声成像或聚焦超声调控实现对神经活动的读取与调控。

· 功能性超声成像:血流变化与神经元活动紧密相关(神经血管耦合),可以利用超声波探测脑血流动力学变化(如血流量、血流速度)映射神经活动。例如,当神经元活跃时,局部脑血流量会增加,fUS 通过捕捉这种变化来映射神经活动。

· 聚焦超声:利用超声波的波束聚焦效应,将声波能量集中作用于大脑特定区域。超声波的热效应和机械效应(如压力波)能够局部改变神经元的兴奋性,从而调节神经活动。这些效应能够激活或抑制特定脑区的神经元,控制大脑功能。

超声脑机接口兼具非侵入性的安全和高空间分辨率的优点,能够无创地探测和调控传统电生理难以触及的深部脑结构,目前超声波在穿过颅骨时会发生衰减和畸变,这对精确控制超声能量的传输和聚焦提出了较高的要求。近年来,超声脑机接口技术的研究重点从动物实验逐步过渡至灵长类与早期人体验证阶段。

· 运动意图解码:功能性超声成像( FUS)解码加速向非侵入方向演进。2025年,中国科学院团队脑科学与智能技术卓越中心团队在猕猴真实运动状态下完成近全脑 fUSI 成像,系统探索了前庭系统的自身运动编码机制与单试次解码效率,为侵入式基础研究及外设控制应用研发奠定了基础。

· 神经调控:低强度聚焦超声( LIFU )临床化验证进程加快。2025 年,美国劳雷特脑研究所开展了 LIFU 对人脑深部白质神经调控的剂量依赖性研究,该研究是 LIFU 从临床安全性验证迈向机制确证的关键一步,为技术产业化与标准化提供了重要支撑。

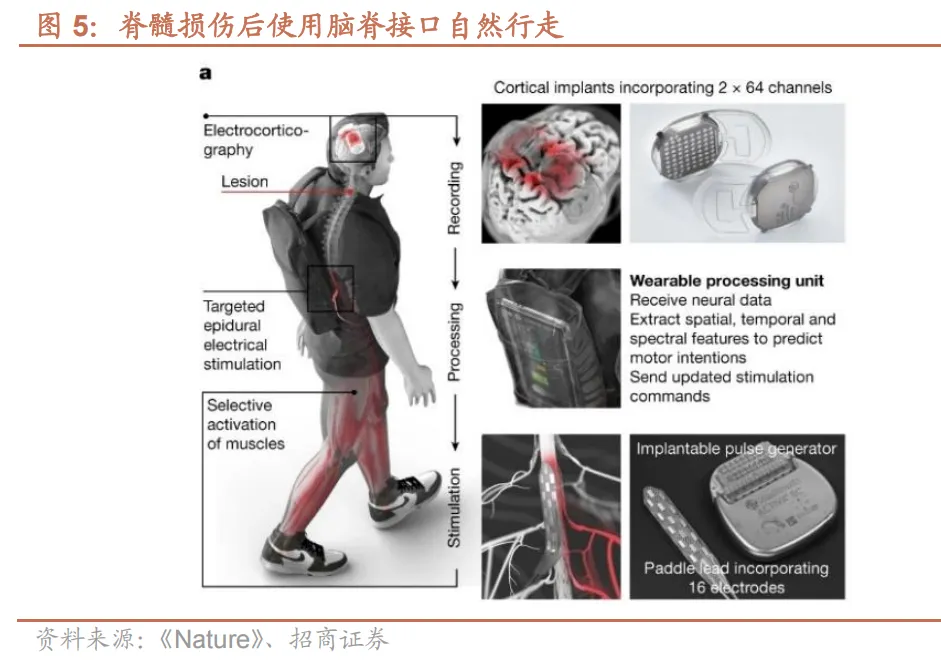

(2)脑脊接口:重建运动功能的感觉运动闭环系统

当前主流的脑-脊髓接口( BSI)融合了脑机接口和硬膜外脊髓刺激两大技术。

· 脑机接口通过电极记录神经活动,将脑信号转化为控制指令,使个体能够绕过受损的神经肌肉通路直接操控设备。

· 硬膜外脊髓刺激则通过植入电极和脉冲发生器,向脊髓传递精确的电脉冲以调节神经活动。

· 脑-脊髓接口通过建立脑信号记录与脊髓刺激的无缝连接,协调脑与脊髓间的神经信号传导,使慢性完全性瘫痪患者重新获得运动能力。

脑脊接口有望让患者重获行走能力。 2023 年, 瑞士洛桑联邦理工学院NeuroRestore 团队成功实现全球首例人体脑脊接口恢复行走功能, 目前正推进技术迭代,并将适应证扩展至上肢瘫痪与中风后功能障碍治疗,与产业界合作加速产品商业化及多中心临床试验。2025 年 3 月,复旦大学类脑智能研究院加福民团队发布全球首个“三合一”微创脑-脊接口系统,通过微创手术在脑与脊髓间建立“神经桥”,实现 4 小时同步植入电极,术后 24 小时即可借助人工智能辅助恢复患者腿部运动。

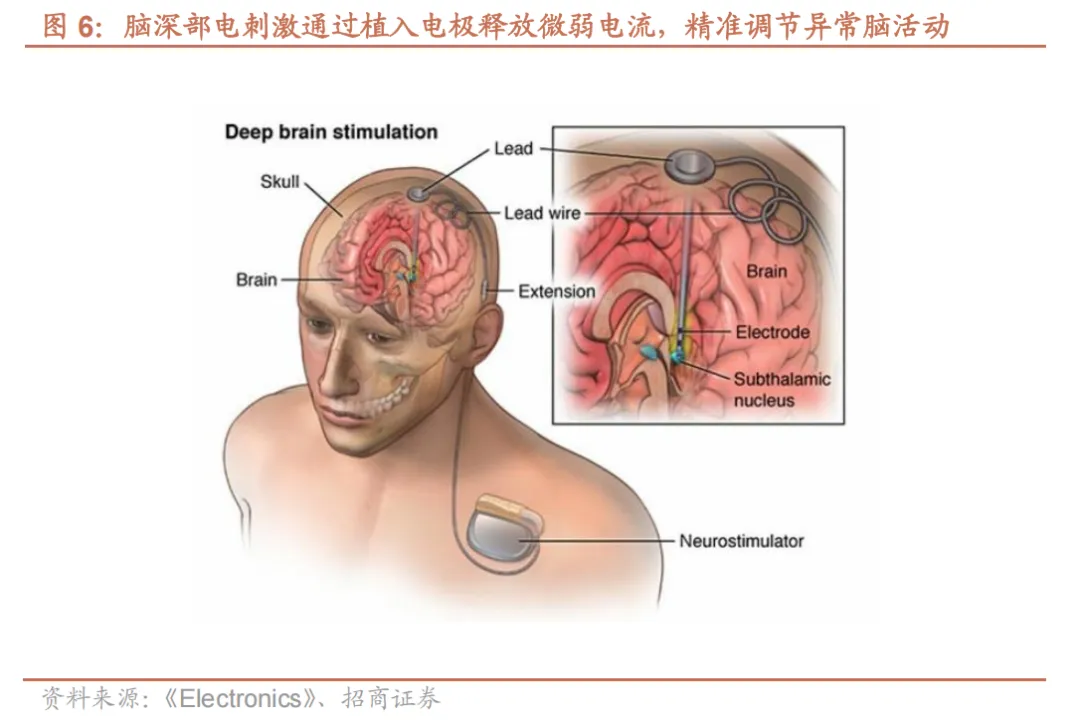

(3)深部电刺激:向闭环自适应演进的成熟神经调控技术

脑深部电刺激(Deep Brain Stimulation ,DBS)通过植入电极释放微弱电流,精准调节异常脑活动。从治疗帕金森病、特发性震颤等运动障碍,到助力卒中后瘫痪与肌张力异常康复,DBS 临床应用边界持续拓宽。

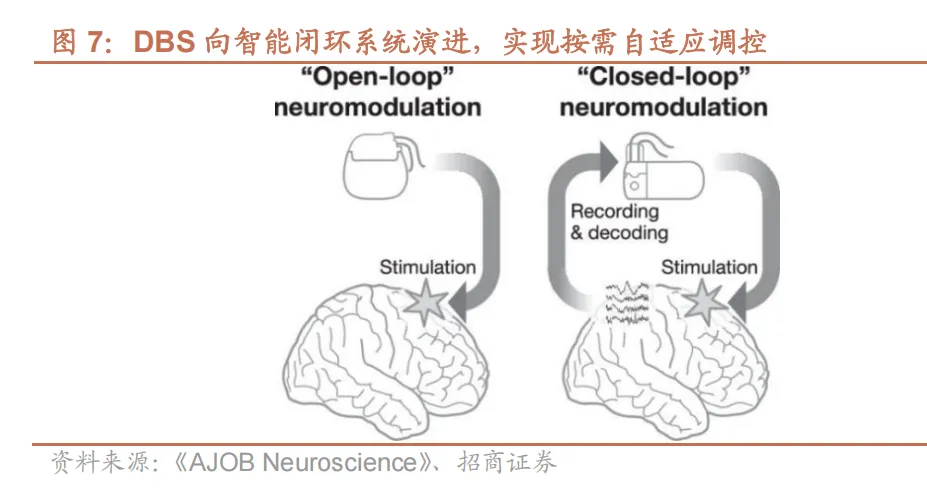

脑深部电刺激(DBS)正由传统“开环”模式向智能闭环系统演进,实现按需自适应调控。传统 DBS 通常以固定参数持续刺激,而闭环系统通过实时监测患者脑电等生理信号(如β波),动态调节刺激参数,达成个体化、自适应神经调控。

各国正积极推动多信号融合的闭环 DBS 研发,以提升治疗精准度。2025 年 9月,美敦力在《JAMA Neurology》发表其闭环 DBS 系统关键临床结果,证实其BrainSense™自适应 DBS 可依据患者实时脑电信号动态调节刺激强度,安全有效地应对帕金森病症状波动。这标志着全球首个闭环 DBS 系统完成临床确证,为神经调控个性化治疗开辟新路径。

六、脑机接口政策

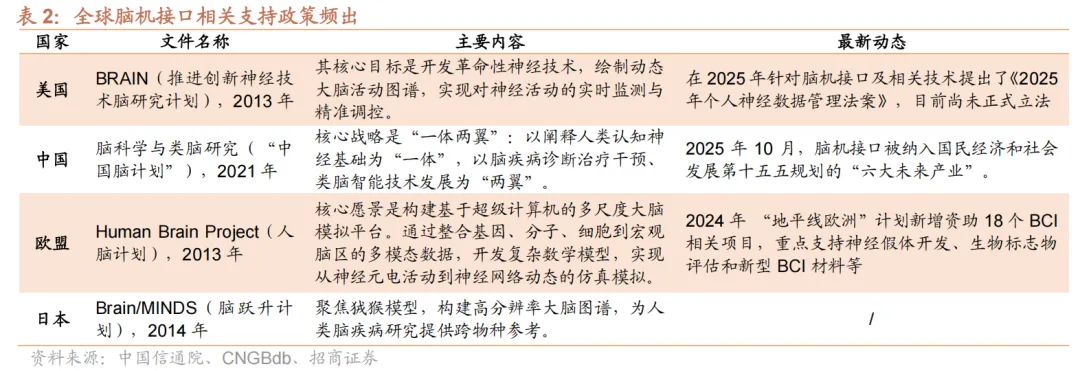

全球重视发展脑机接口,共同构成全球脑科学研究的核心框架。例如,美国推出“推进创新神经技术脑研究计划”(简称“脑计划”),欧盟实施“人脑计划( HBP)”,日本开展“BrainMinds”脑计划。

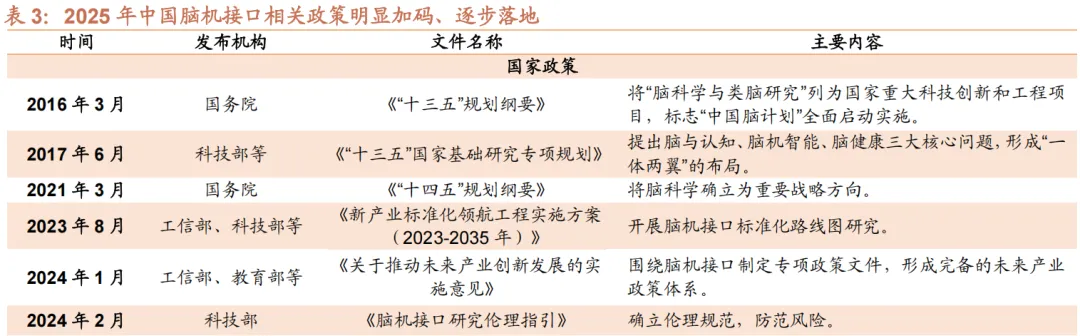

中国 2025 年政策明显加码,从顶层设计层面予以脑机接口系统性支持。2025年 7 月,工信部等七部委联合印发《关于推动脑机接口产业创新发展的实施意见》,明确分阶段目标:至 2027 年突破关键技术,建立技术、产业、标准三大体系,建设 2-3 个产业集聚区,推动多领域应用;至 2030 年形成安全可靠产业体系,培育 2-3 家全球领军企业,实现综合实力国际领先。 同年 10 月,脑机接口被纳入“十五五”规划中的“六大未来产业”,进一步明确其作为推动经济增长与科技创新的战略方向,为产业长期发展提供持续政策与资源保障。

地方层面积极推动脑机接口临床转化与产业化进程。北京、上海、四川等地相继出台专项政策,并在多地设立脑机接口临床转化中心。2025 年 3 月,湖北省率先制定脑机接口三类医疗服务政府指导价,其中,侵入式脑机接口置入费 6552元/次,侵入式脑机接口取出费3139 元/次,非侵入式脑机接口适配费 966 元/次。随后,浙江、江苏、广东等地医保部门也陆续新增相应收费项目。此外,北京、上海等地发布产业发展行动指南,明确支持将脑机接口产品纳入医保目录,为技术临床应用提供政策与支付保障。

七、脑机接口产业结构

脑机接口是跨神经科学、人工智能、材料学与生物医学的综合性交叉技术,其产业链结构可明确划分为上、中、下三个环节。上游主要包括电极、芯片等核心硬件;中游涵盖信号的采集感知与分析处理环节;下游包括医疗健康、消费生活及工业控制等终端应用领域。

(1)上游是产业链中技术壁垒最高的环节,核心痛点在于电极和芯片

上游技术和产品主要涵盖核心元器件,其中电极与芯片是关键组成部分。根据中国信通院,上游企业数量占比为 8%。海外企业如 Blackrock、Neuralink 在传统和新型电极上具备先发优势。国内企业如阶梯医疗、智冉医疗等在柔性电极领域正快速追赶。

① 脑电采集设备(电极):从刚性可靠到柔性相容

脑机接口的性能高度依赖于电极技术的突破,其作为信号采集的物理界面,直接决定了系统与神经组织的交互质量。电极主要分为有创与无创两类:有创电极主要包括阵列式犹他电极、柔性微丝电极、血管内电极及皮层表面微电极阵列;无创电极则以干电极和凝胶电极为主流。目前,刚性电极技术虽成熟稳定,但材质过硬易引发脑组织损伤及信号衰减;柔性电极凭借其良好的生物相容性与对大脑拓扑结构的适应能力,正成为未来发展的主要趋势。

② BCI 芯片:定义脑机接口性能的 “核心引擎”

脑机接口芯片是信号采集与解码的核心硬件,正向高度集成、低功耗方向演进。作为脑信号转化为数字信号的关键组件,BCI 芯片集成了模拟、数字及通信功能,其设计难点在于高精度模拟电路、严苛的低功耗要求以及无线能量传输技术。目前,BCI 芯片根据应用场景分为有创与无创两类,并呈现出一体化、小型化与高通量化的发展趋势,Neuralink 已在该领域实现高度集成化产品的研发突破。

(2)中游将从单一硬件集成转向 “硬件+软件+算法”综合能力竞争

中游是脑机接口产业链中连接上游核心硬件与下游多元应用的关键枢纽,其竞争核心聚焦于系统集成能力与算法精准度。该环节企业负责整合电极、芯片与软件算法,形成最终产品或解决方案。从技术路径看,全球中游企业主要通过电、磁、光、超声四种方式感知神经活动,其中以 Neuralink(电)、BrainGate(电)等为代表的公司处于领先地位。据中国信通院数据,全球中游企业数量约占产业链的 37% ,包括传统的脑电设备商(如博睿康)、新兴的 BCI 公司(如脑虎科技、强脑科技)等。

中游竞争已从硬件集成升维至“硬件精度+算法深度+软件智能”的系统性角逐。

· 解码智能化:通过深度学习模型挖掘脑电特征,提升复杂意图(如手写、语言)识别的准确率至实用水平;

· 服务平台化:构建云端分析平台,降低使用门槛,持续积累多场景数据以强化网络效应;

· 调控闭环化:打通“采集-解码-刺激-反馈”全链条,实现从“读脑”到“写脑”的跨越,为帕金森、癫痫等疾病提供精准治疗新范式;

· 生态护城河:通过开放平台汇聚开发者、沉淀数据、形成商业闭环,构建长期竞争壁垒。

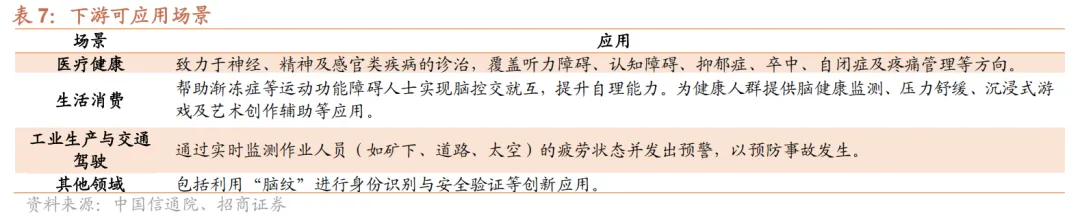

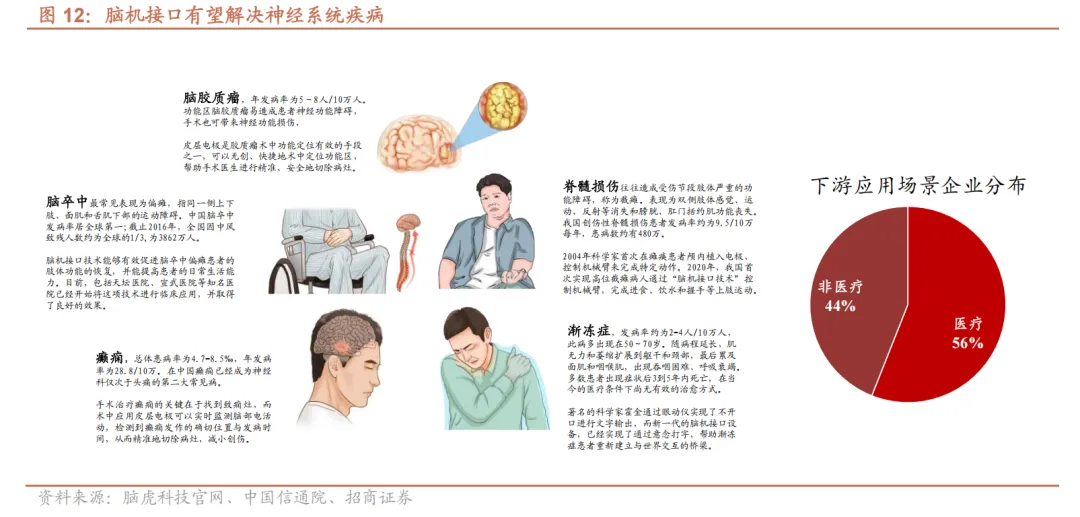

(3)下游应用场景丰富,医疗领域是主战场,非医疗市场潜力巨大

脑机接口下游是产业链终端价值实现的核心,重点在于技术与场景的深度融合。根据中国信通院,下游企业全球占比 55%,技术和产品主要聚焦于特定应用场景,可划分为医疗健康、生活消费、工业生产、交通驾驶应用等。

医疗健康领域是脑机当下核心应用方向,存在刚性需求,有望对传统医疗形成有效补充与升级。其应用贯穿神经系统疾病治疗、精神类疾病干预、神经功能康复以及脑功能健康监测等多个关键环节,能够针对癫痫、帕金森病、抑郁症、卒中后遗症等重大病症,提供传统药物或物理治疗难以实现的精准诊疗新范式。

随着技术成熟度提升,脑机接口产业有望从以“精准诊疗”为核心的医疗市场,向消费电子、智能交通及工业控制等新兴领域加速拓展,推动整体市场边界持续延伸。根据《脑机接口技术发展与应用研究报告(2023 年)》,当前产业链下游企业可按应用领域明确划分为医疗与非医疗两大方向,医疗应用企业占比 56%,是当前产业核心;消费、工业及教育等非医疗应用企业合计占比达 44%,显示出强劲的增长势头。

八、脑机接口市场规模

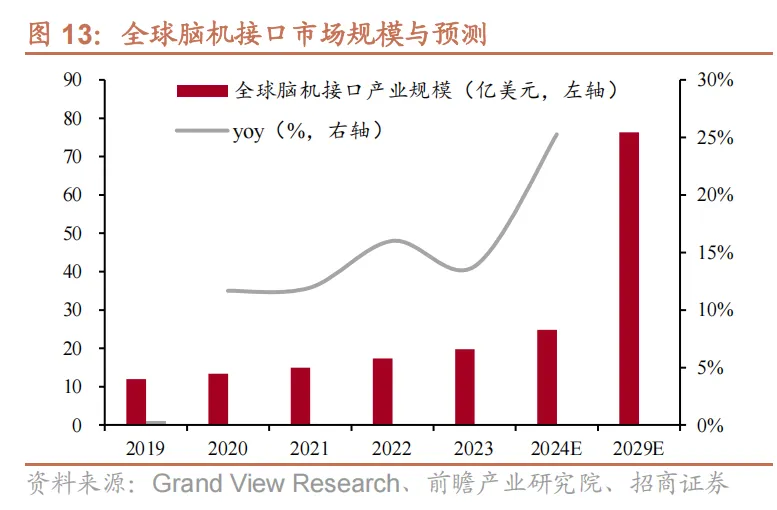

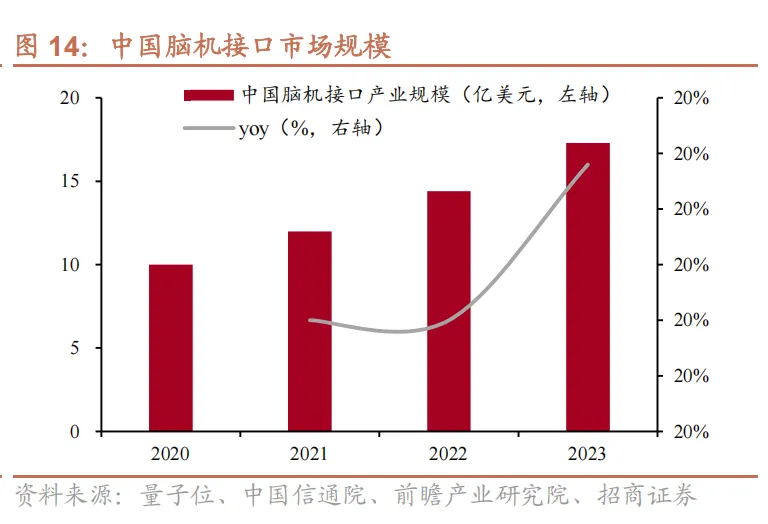

全球脑机接口产业正处技术突破与商业落地的关键转折期,中国市场在政策与需求双轮驱动下,展现出引领全球增长的突出潜力。当前产业整体处于“技术突破、临床验证与早期商业落地”并行的早期高速增长阶段,产业链结构呈“中游相对成熟,上下游集成度尚低”的特点。根据 Grand View Research 统计数据,全球脑机接口市场规模由 2019 年的 12.0 亿美元增至 2023 年的 19.8 亿美元(复合年均增长率为 13.3%),根据前瞻产业研究院,预计 2029 年全球脑机接口产业规模将达到 76.3 亿美元。根据量子位统计,2020 至 2023 年,中国脑机接口市场规模从 10.0 亿元快速增长至 17.3 亿元( CAGR 达 20.1%),全球占比也提升至 12.5%。未来, 随着本土创新体系的持续完善与商业化进程的加速,中国市场的全球影响力及份额有望进一步提升。

九、脑机接口全球格局

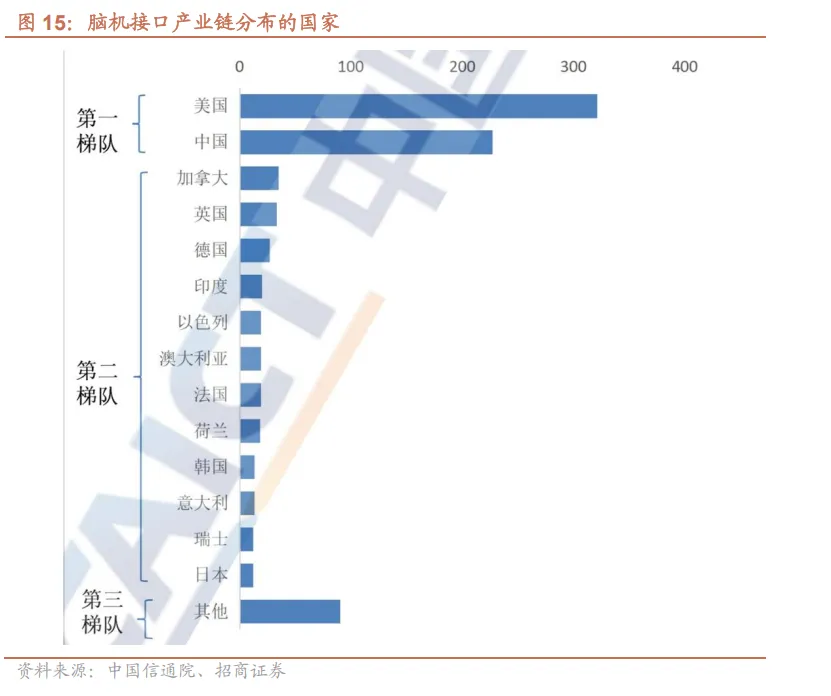

全球脑机接口产业生态呈现龙头企业稀缺,上市企业占比低,由大量中小企业构成市场主体的特点。据中国信息通信研究院数据,全球产业链核心企业数量已超800 家,广泛分布于超过 50 个国家,形成了以美国和中国为双核心的聚集格局。加拿大、德国、英国、印度等约 12 个国家构成第二梯队,其企业全球占比均不足 5%,尚未形成规模化优势;其余多数国家企业数量仅为个位数,属于第三梯队。

Neuralink 在脑机接口领域处于全球领先地位,以柔性电极、千通道集成芯片和无线传输技术为核心,致力于实现人脑与计算机的直接交互。Neuralink 在通过猪、猴等动物实验验证系统可靠性后,于 2023 年 5 月获得 FDA 批准开展人体临床试验,并于 2024 年 1 月为首位受试者( PRIME 研究)成功植入设备,实现意念操控鼠标及简单游戏。截至 2025 年 9 月,全球已有 12 名重度瘫痪患者植入该设备,可完成游戏操作、网页浏览与直播互动等功能。2026 年 1 月 1 日,马斯克宣布 Neuralink 计划于同年启动设备大规模量产,并推进手术流程全自动化。

Synchron 开创了无需开颅的血管介入式脑机接口新路径,为临床应用提供了更具现实可行性的创新方案。其核心产品 Stentrode 系统通过微创介入技术,将电极阵列植入大脑运动皮层血管表面,帮助瘫痪患者控制外部设备。该系统由植入血管的 Stentrode 电极、植入胸部的 Cortick 通信模块及外部的 BrainOS 解码软件三部分构成。Synchron 的技术路径无需开颅手术,极大地降低了手术风险,有望视为更具现实可行性的方案。Synchron 已在半侵入式脑机接口的临床与商业化进程中取得阶段性领先。公司在澳大利亚完成初步人体试验后,于 2020 年获 FDA 突破性设备认定,并于美国启动 COMMAND 临床试验。截至 2025 年 5 月,其 Stentrode 产品已在美澳两地完成 10 例患者植入。目前, Synchron 正积极推动该技术与 AI 平台及智能终端生态的融合,并有望成为首个实现半侵入式脑机接口产品上市的企业。

Blackrock Neurotech 是侵入式脑机接口领域的长期奠基者与验证标杆,其核心产品“犹他阵列”(Utah Array)作为刚性硅基高通量电极,自 2004 年 BrainGate试验起积累近 20 年人体数据,被业界视为信号采集的“黄金标准”。其配套系统NeuroPort 也已获 FDA 批准用于人体研究。公司近年来加速商业化,下一代产品 MoveAgain 于 2021 年获 FDA 突破性设备认定。尽管在安全记录与临床验证上优势显著,但相比新兴柔性电极技术,犹他阵列在长期植入中仍面临微动损伤与信号衰减的挑战。

海外脑机接口产业生态呈现高度多元化与专业化特征,各类公司在细分技术路径和应用领域深度聚焦。除 Neuralink(侵入式)、Synchron(血管介入式)等代表性企业外,市场中还涌现了众多针对不同临床需求与消费场景的专业公司。例如, Paradromics 专注于治疗脊髓损伤与神经退行性疾病,Neurable 致力于研发消费级非侵入式脑机接口产品,MindMaze 融合虚拟现实技术用于神经康复训练。

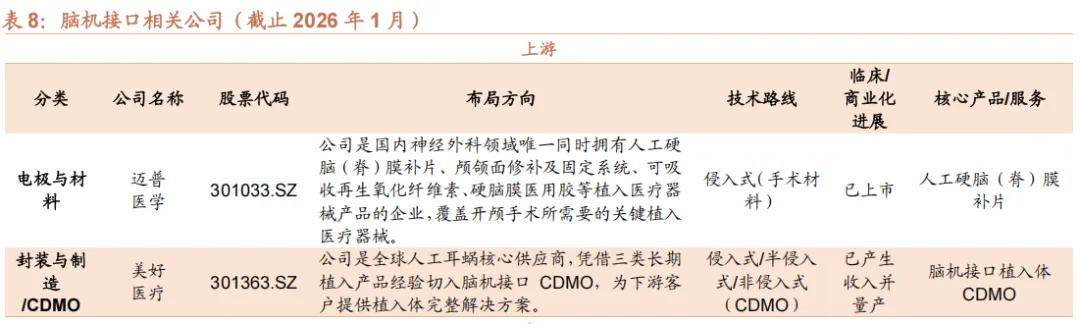

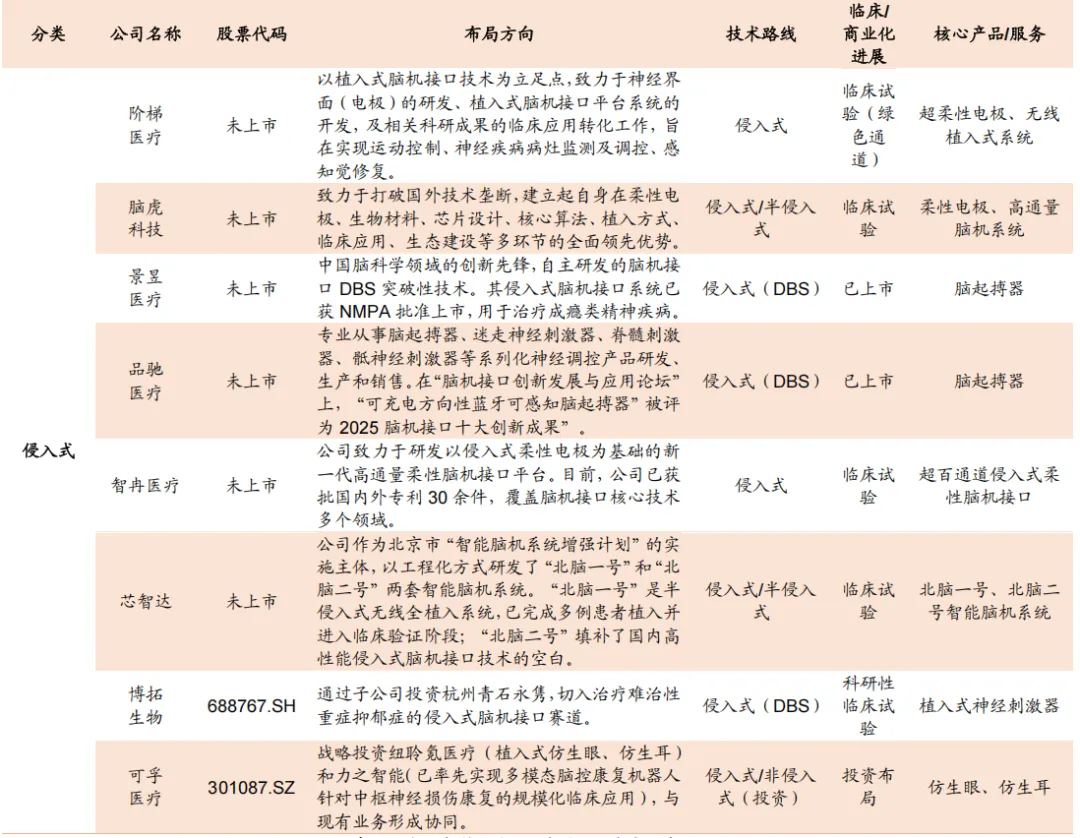

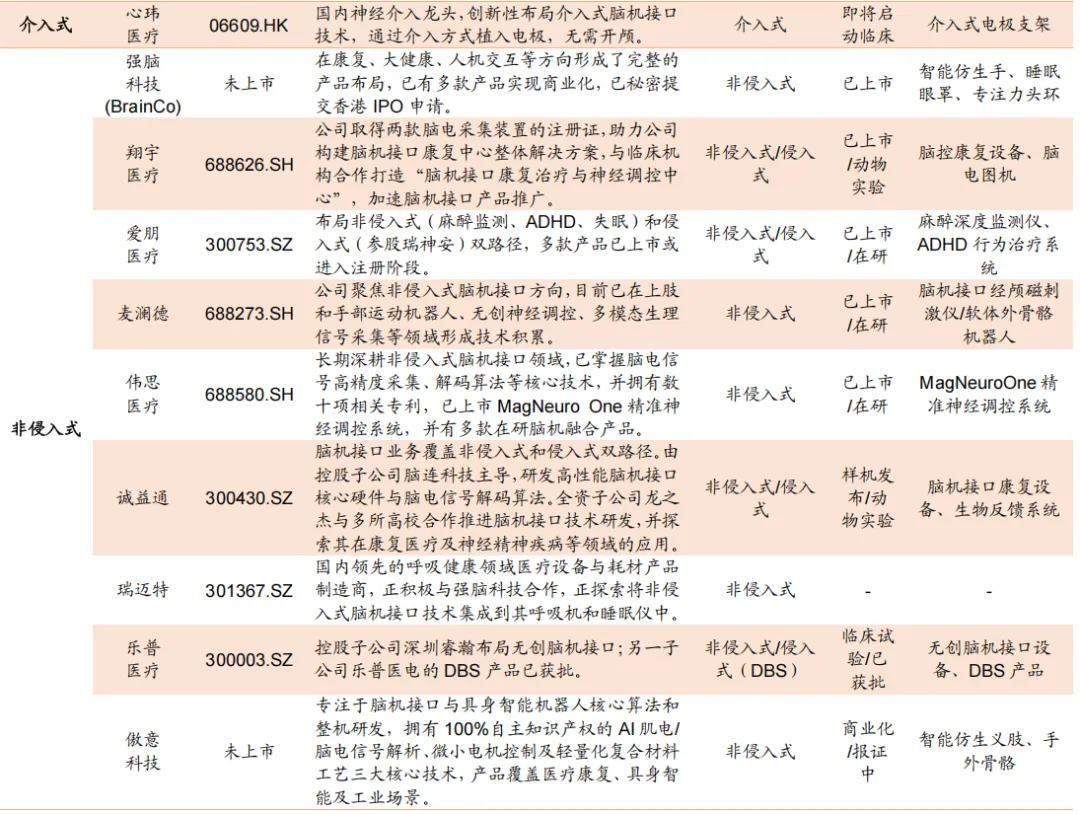

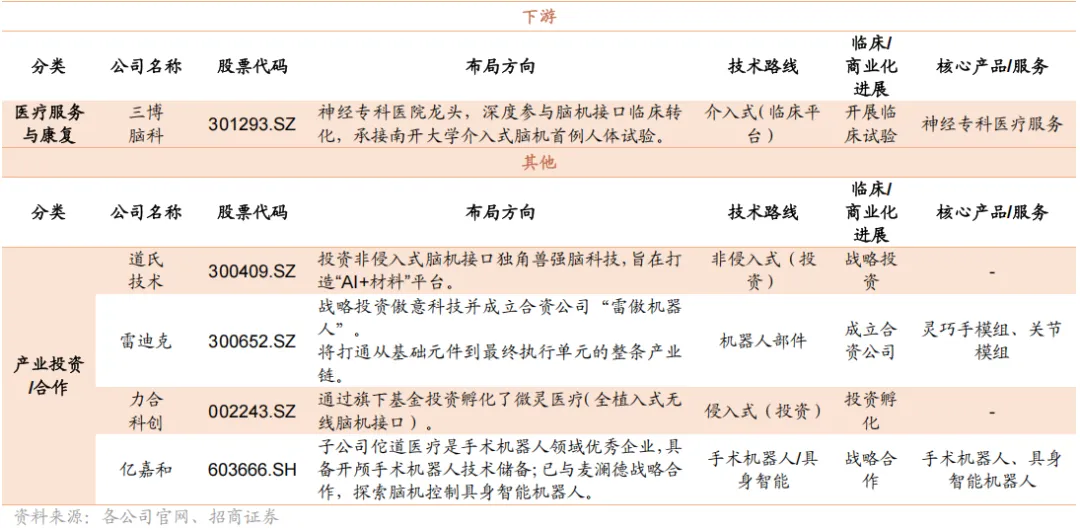

十、我国脑机接口相关公司梳理

在政策引导与市场需求的双重驱动下,中国脑机接口产业生态正加速构建。根据《脑机接口技术和应用研究报告(2025)》,国内脑机接口企业数量已超 200 家,广泛分布于 25 个省份,其中88%的企业采用无创技术路线,12%布局有创方向。从产业链结构看,产业集聚效应集中在中下游环节。其中,上游企业约 30 家,中游与下游企业均超过 100 家,显示出较强的市场活跃度与应用转化能力。

强脑科技作为全球非侵入式脑机接口领域的领军企业,已实现多品类产品商业化落地。公司成立于 2015 年,为首家入选哈佛创新实验室的中国团队,研发团队中 70%以上来自哈佛、MIT、清华等顶尖院校。目前其产品已覆盖智能仿生、健康监测及教育交互三大领域。2026 年 1 月,公司完成约 20 亿元融资,规模位居全球脑机接口领域第二(仅次于 Neuralink),资金将用于技术攻坚、工程突破及产品规模化量产。

博睿康作为国内脑机接口产学研转化的代表性企业,逐步实现从非侵入式与半侵入式产品覆盖。公司依托清华大学神经工程实验室,建立了涵盖信号采集、解析与反馈的全链条技术平台,产品覆盖无创与微创两大方向,应用于科研、精神疾病筛查及神经疾病诊疗。2024 年 8 月,其与清华大学联合研发的微创植入脑机接口 NEO 系统成为国内首个进入创新医疗器械特别审查程序的脑机接口产品,并于同年 11 月在复旦大学附属华山医院完成上海首例临床试验植入手术。

心玮医疗布局介入式脑机接口,以血管内植入方式在微创条件下实现高质量神经信号采集。该技术通过介入手术将电极支架植入脑部血管,无需开颅,显著降低感染与组织损伤风险,借助电极与血管壁的紧密贴合实现稳定的高质量信号采集。 2023 年 5 月,南开大学段峰团队成功完成全球首例非人灵长类动物介入式脑机接口试验,实现介入式脑电对机械臂的主动控制,标志着该技术从信号采集迈向主动交互阶段。据公司计划,首例人体试验将于 2026 年开展,并预计 2028 年完成产品注册。

阶梯医疗立足高通量柔性电极技术,开拓侵入式脑机接口的差异化路径。公司专注于植入式脑机接口系统与神经界面研发,推动运动控制、神经疾病监测与感知修复等临床应用。2025 年 3 月,其在复旦大学附属华山医院成功完成国内首例侵入式脑机接口系统人体长期植入临床试验,使截肢受试者通过意念实现光标控制与游戏操作。同年 10 月,第三例患者试验进一步实现机械臂的稳定操控,拓展了“意念交互”的应用边界。基于现有进展,公司计划 2026 年启动注册临床试验,力争 2028 年产品上市。

智冉医疗以侵入式柔性电极技术为核心,推动高通量脑机接口从动物实验向临床转化。公司自2022 年成立后,于 2023 年率先在猕猴模型中实现意念光标控制,并于 2024 年 11 月在浙大二院完成超薄柔性深部电极人体植入,实现深部脑区信号稳定采集。2025 年 10 月,其超百通道侵入式柔性脑机接口系统在吉林大学中日联谊医院完成临床植入。截至目前,公司已获国内外专利 40 余项,建有全链条研发体系与规模化产线,具备临床级产品自主研发与量产能力。

芯智达依托北京产学研资源,在高通量全植入式脑机接口领域正快速推进国产高性能系统的临床转化。公司成立于 2023 年,由北京市政府联合中关村发展集团出资、北京脑科学与类脑研究所牵头组建,旨在实现脑机接口研发及临床转化应用。其核心产品“北脑一号”为半侵入式无线全植入系统,已于 2025 年完成 5例针对脊髓损伤、脑卒中及渐冻症患者的植入试验,并在运动与言语功能康复方面取得积极疗效,计划于 2026 年完成 50 至 100 例注册临床试验。与此同时,其新一代高性能侵入式系统“北脑二号”预计将于 2026 年完成无线版本升级与工程机定型,进入临床 IIT 验证阶段。

声明:

本平台只做内容的收集及分享,版权归原发布机构所有,均通过公开合法渠道获得,且仅用于业内交流和学习,无商业利益。如涉及侵权,请联系我们删除;如对内容存疑,请与撰写、发布机构联系

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?