国际物流行业研报

美伊战争对国际集装箱及散货航运市场的影响

国际物流行业概述:

国际物流是指货物从一个国家或地区运输到另一个国家或地区,实现商品跨国流通的物流活动,涵盖运输、仓储、清关、分拣、配送等全环节。其核心特征是"跨国性"、"多环节"、"高壁垒",区别于国内物流的单一区域运作模式。国际物流的核心价值在于打通国际贸易的物流瓶颈,降低企业出海成本,提升商品跨国流通效率,同时衔接国内外供应链,助力国内产业与全球市场深度对接,推动外贸高质量发展。

市场规模与发展趋势:

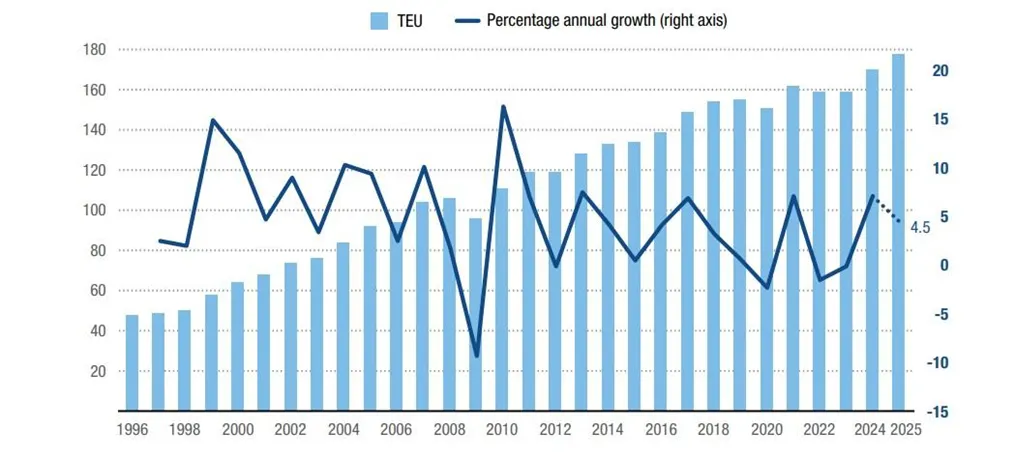

全球集装箱航运市场呈现稳健增长态势。2024年全球集装箱海运量达2.12亿TEU,同比增长5%;2025年增至2.22亿TEU,同比增长4%;2026年预计达到2.27亿TEU,增速放缓至2.3%。

全球集装箱贸易量统计(百万TEU及年度增长率)

数据来源:MDS 全球运输咨询公司

全球散货航运市场则面临增长乏力的挑战。2025年全球干散货海运量和海运周转量同比分别增长0.9%和1.8%,增速较2024年下降2.8和2.9个百分点。预计2026年散货海运贸易量和周转量将分别增长0.9%和2.0%,但运力增速预计达2.8%,高于运量增速,市场总体供过于求。

技术驱动成为行业转型的重要引擎。头部企业如地中海航运、马士基和中远海控通过订购新船扩大运力,2025年全球集装箱船新订单创历史新高,全年订单总数达645艘,总运力超过510万TEU。AI算法、区块链技术、数字孪生等数字技术正重塑国际物流价值链,提高效率和安全性。

市场竞争格局

国际物流市场竞争格局呈现"国际巨头+区域深耕+垂直领域"的多元化态势。国际物流巨头如DHL、FedEx加速本土化转型,通过"技术+本地资源"双轮驱动参与竞争。区域玩家通过与政府共建保税仓、绑定本土电商平台形成独家合作,构建区域壁垒。垂直领域服务商则聚焦医药冷链、小包跨境等高附加值赛道。

头部企业集中度持续提升。截至2025年底,地中海航运(MSC)以713.6万TEU运力保持全球第一,马士基(461.2万TEU)和中远海控集团(414.0万TEU)紧随其后。世界前十大班轮公司运力合计达2,834.8万TEU,占全球总运力的84.1%,市场集中度与去年同期持平。

美伊战争背景与霍尔木兹海峡的战略地位

美伊冲突时间线与导火索

2026年2月28日,美以两国联合对伊朗发动代号"史诗怒火"(Operation Epic Fury)的军事行动,对伊朗领导层、军事设施、核设施和导弹能力进行大规模空袭。此次行动的直接导火索是伊朗核问题谈判破裂,以及伊朗对地区代理人团体(如真主党、胡塞武装)的支持。

关键事件时间线:

2026年2月27-28日:美以联合空袭伊朗,最高领袖阿里·哈梅内伊死亡;

2026年2月28日:伊朗宣布封锁霍尔木兹海峡,禁止所有与冲突相关国家的船舶通行;

2026年3月1日:伊朗对以色列及海湾国家发动报复性导弹袭击;

2026年3月4日:中远海运集运暂停中东多国新订舱业务;

2026年3月5日:主要保险公司取消波斯湾地区战争险保单;

2026年3月18日:卡塔尔拉斯拉凡工业城遭袭击,LNG出口产能减少17%;

2026年3月25日:中远海运集运恢复中东六国新订舱业务。

霍尔木兹海峡的战略地位与封闭影响

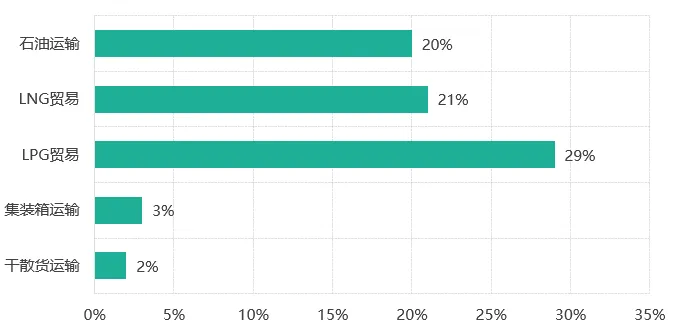

霍尔木兹海峡是连接波斯湾和印度洋的全球关键航运通道,素有"世界油阀"之称。该海峡承担全球约20%的石油运输、21%的液化天然气(LNG)贸易、29%的液化石油气(LPG)贸易以及3%的集装箱和2%的干散货运输。

霍尔木兹海峡全球贸易占比

霍尔木兹海峡封闭的影响:

运输量断崖式下跌:冲突爆发后,该海峡日均船舶通行量从2月27日的120艘次暴跌至3月2日的5艘次,整体通行量下降97%。

能源运输受阻:中东至中国原油航线VLCC日租率飙升至49万美元,保险费暴涨100倍,从0.25%增至3%。

替代港口运力不足:阿曼湾富查伊拉港最大原油处理能力约200万桶/日,远低于霍尔木兹海峡的2000万桶/日,且在3月14-16日遭伊朗连续袭击后,实际运力进一步降至79万桶/日。

航运成本全面上涨:绕行好望角使亚欧航线航程延长10-14天,燃油成本增加,船公司加收高额附加费(如马士基每TEU加收1800-3000美元)。

霍尔木兹海峡封闭

对国际集装箱航运市场的影响

运价波动:中东航线暴涨与主流航线微跌:

中东航线运价呈现"价格高企、成交低迷"的异常状态。宁波出口集装箱运价指数(NCFI)显示,2026年前2个月,NCFI综合指数均值为982.0点,同比下跌27.8%;3月13日回升至1266.1点,较2月底上涨28.1%。NCFI波斯湾航线3月6日运价指数达2559.25点,环比上一报告期增长126.55%,创2022年7月以来新高。

集装箱运价指数变化(以2026年3月6日为例)

运价分化原因:

中东航线运价暴涨主要受绕行成本、附加费和运力短缺影响,而主流航线运价微跌则源于供需宽松和季节性因素。2026年第一季度跨太平洋东向航线船舶装载率已低于85%,运力过剩压力较大。

运力调整:滞留与转移并存。

运力滞留:霍尔木兹海峡封闭导致波斯湾区域内滞留的集装箱船总运力约40万TEU,占全球总运力的1.2%,大量船舶处于抛锚待命状态。

运力转移:部分中东航线运力被调配至亚欧航线,导致3月亚欧航线准班率跌至36.24%。马士基暂停连接远东与中东的FM1干线,以及中东与欧洲的ME11干线,同时新增亚欧航线AE19,连接地中海及沙特吉达港。

运力利用率:2026年初,集装箱船队利用率保持强劲,船舶空载率稳定在1%以下。但随着冲突爆发,运力利用率面临挑战,部分船公司采取空航措施以适应货量下滑。

货量变化:中东航线低迷与区域市场分化

中东航线货量持续低迷。3月1日,杰贝阿里港因空中拦截导弹产生的碎片引发火灾,一度被迫暂停运营。迪拜杰贝阿里港2024年集装箱吞吐量达1550万标准箱,占DP World总量的18%,但2026年3月因冲突暂停运营。

区域市场分化:亚洲至中东的集装箱运量在全球集装箱运输量中占比约为5%,其中阿联酋迪拜港和阿布扎比港以及沙特的达曼港占全球吞吐量的3%左右。中东地区冲突导致主要船公司暂停直航挂靠迪拜等波斯湾主要港口,普遍采取航线暂停、转运卸货等应对方式。

货量替代方案:船公司通过挂靠阿联酋东海岸的豪尔法坎港、富查伊拉港,以及红海、印巴、地东等航区上的沙特吉达港、卡拉奇港、梅尔辛港等替代港口,再通过水水、公路或铁路等多式联运进入霍尔木兹海峡内的中东目的地。但替代方案的稳定性仍有待市场考验。

对散货航运市场的影响

能源运输:原油与LNG市场剧烈波动

原油运输受冲击最为严重。2月28日冲突爆发后,霍尔木兹海峡船舶通行量下降超过90%。Kpler数据显示,3月1日中东波斯湾-中国航线的VLCC现货运价已飙升至每日42.3万美元,较一周前约21.8万美元的日均运价几乎翻倍。中东至中国的超大型原油运输船日租金(时间租约等值)为423,736美元,较2月27日的218,154美元上涨94%。

LNG运输同样面临严峻挑战。卡塔尔作为全球最大的LNG出口国,其拉斯拉凡工业城在3月18日遭导弹袭击,导致14条液化天然气生产线中的2条受损,每年损失1280万吨液化天然气产量,占其总出口能力的17%。卡塔尔因此对部分长期供应合同宣布遭遇"不可抗力",暂停对中国、韩国、意大利和比利时的LNG供应。

运输替代方案:沙特阿美通过东西管道将原油从东部油田输往红海延布港,3月前四天从红海的阿尔穆阿吉兹码头装运的原油约1000万桶,日均装运量约250万桶。但红海系统只能部分弥补海湾地区的运输中断,延布出口终端的运营规模也比拉斯塔努拉小,这限制了沙特出口计划的调整。

船东应对策略:成本控制与运力调配

船东成本控制:船公司通过征收高额附加费转移成本压力。地中海航运(MSC)对中东航线货物加收800美元/箱附加费;马士基对每个集装箱加收1800-3000美元不等的"紧急冲突附加费";赫伯罗特公司收取的"战争风险附加费"高达每标箱1500美元。

运力调配:船公司通过空航、跳港等方式调整运力。德路里数据显示,2月承运人空航数量近乎翻倍,跨太平洋、亚欧/地中海、跨大西洋航线合计取消136个航次,环比激增122%。船公司正大规模采取空航措施,至少部分是为了适应季节性货量下滑。

未来航运格局变化与企业应对策略

航运格局加速向多极分散转型

航线重构:全球航运正从"主干航线依赖"转向"多极分散"。2026年初,通往非洲、中东和东南亚的新航线密集首航,反映市场对地缘政治风险的主动规避。

运力分配:红海航线重启将释放约8-10%的被绕行好望角占用的运力,相当于新增10-15%有效运力。中粮期货预测,若苏伊士运河重新恢复通航,运力的过剩程度将严重扩大,导致运费进一步下跌。

区域枢纽价值重估:阿曼苏哈尔港、杜库姆港和萨拉拉港,阿联酋富查伊拉港和豪尔费坎港,沙特吉达港等位于海峡外侧的港口战略地位提升,成为关键的"物流转换枢纽"。

绕行对航运带来的影响

企业应对策略:多元化布局与数字化升级

航线多元化:船公司通过开通新航线分散风险。马士基升级亚洲-西非航线,新增FEW1服务;地中海航运开通上海至胡志明市凯莱港的直达服务;中远海控通过阿曼湾和沙特红海港口构建替代路线。

成本优化:船公司采取空航、跳港、裁员等措施控制成本。马士基计划裁员1000人(约占企业职能岗位的15%),年成本削减达1.8亿美元。地中海航运对部分货物宣布"航程终止"并加收强制性附加费。

绿色转型:船公司推进低碳航运。中远海控试点"碳中和物流",通过电动货车+光伏仓库降低单票碳排放40%;阿曼港口通过提供船用生物燃料、铺设太阳能板等措施每年减少约2000吨二氧化碳排放。

结论与展望:

美伊战争导致霍尔木兹海峡封闭对国际航运市场产生了深远影响,主要表现为:

运价分化:中东航线运价暴涨与主流航线运价微跌并存,反映地缘政治风险对不同航线的差异化影响;

运力瓶颈:绕行好望角导致船舶周转率下降,实际可用运力减少;

货量缺口:杰贝阿里港占中东集装箱吞吐量8%,其暂停运营直接导致中东航线货量暴跌;

能源危机:卡塔尔LNG出口减少17%,VLCC日租金飙升至60万美元,保险费暴涨100倍。

未来展望:

短期:霍尔木兹海峡封闭将持续影响航运市场,运价高位震荡,企业需采取多元化布局和成本优化策略;

中期:红海航线重启将释放约8-10%运力,但全球集装箱贸易增速预计仅2-4%,运力过剩压力加大;

长期:航运格局将加速向多极分散转型,区域物流枢纽价值重估,数字化和绿色化将成为行业主流趋势。

风险提示:

地缘政治风险:冲突持续时间存在高度不确定性,可能进一步加剧航运市场波动;

运力过剩:2026年全球集装箱船队运力预计增长8.5%,新船交付量创历史新高,可能加剧市场下行压力;

替代路线瓶颈:阿曼湾和沙特红海港口运力有限,无法完全替代霍尔木兹海峡的运输功能。

青岛智链顺达科技有限公司 商务发展部

编辑:吴嘉兴

排版:卢伟

审核:向文娟

负责国际物流业务,从事国际物流服务多年,熟悉海运、铁路及多式联运体系运作。坚持以服务与成本为导向,致力于为客户提供一体化国际物流的专业服务,秉承“效率优先、成本优化、服务赋能”的理念,助力供应链服务质量与价值提升。

青岛智链顺达科技有限公司是青啤集团投资的全资子公司。智链顺达是科技赋能的平台型企业。以物流能力作为底层架构,以生态贸易为主业保供赋能,以绿色城市共同配送为核心能力,科技引领进行商业模式不断创新迭代成为行业领先的B2B供应链/产业链平台。

特别声明

本报告分析及建议所依据的信息均来源于公开资料,对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行期货投资所造成的一切后果,本公司概不负责。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?