一、企业概况

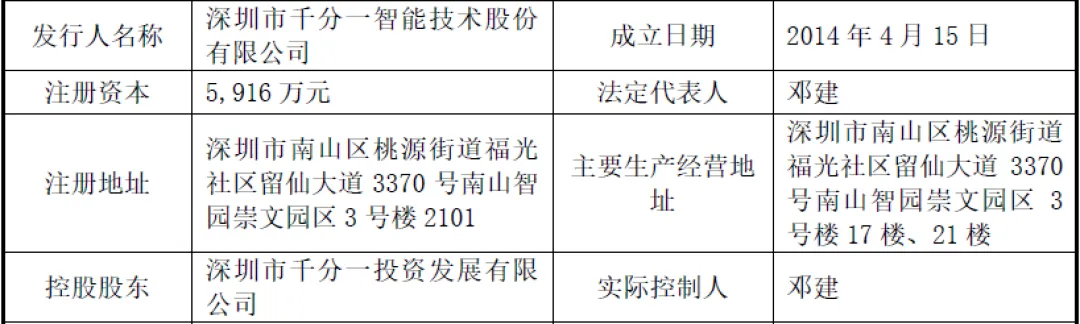

深圳市千分一智能技术股份有限公司(简称“千分一”)成立于2014年,2025年完成整体变更为股份有限公司,注册资本5,916万元,法定代表人为邓建。公司专注于智能笔技术方案供应,是全球领先的智能笔技术方案供应商,致力于为用户提供智能、便捷、拟真的感知与交互体验。

公司深耕行业逾十年,坚持“科技创新,智能制造”的经营理念,已构建起完善的生产制造体系和品质保障体系,凭借强大的研发实力、优质的客户资源和先进的产品技术,在智能笔行业占据重要地位。公司系国家级专精特新“小巨人”企业、广东省主动式电容触控笔工程技术研究中心、深圳市制造业单项冠军,获得联想“卓越新品导入奖”、OPPO“创新质量”、vivo“最佳创新奖”等多项荣誉。

二、股权结构

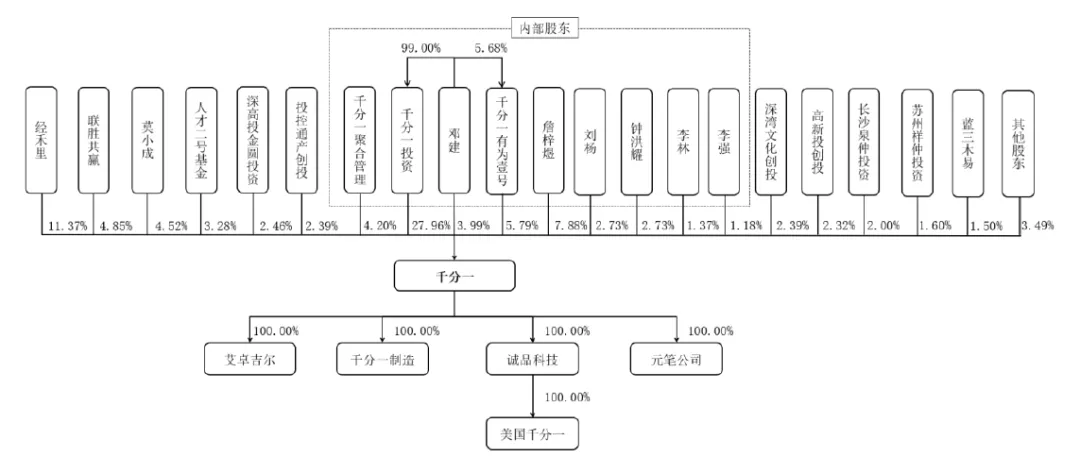

截至报告期期末,公司总股本为5,916万股。本次发行前,公司前十大股东合计持股45,305,706股,占总股本的76.5817%,股权相对集中。其中,深圳市千分一投资发展有限公司为控股股东,直接持有公司27.9595%股权;邓建为公司实际控制人,直接持有公司3.9942%的股份,通过千分一投资间接持有公司27.6799%股份,通过千分一有为壹号间接持有公司0.3291%股份,合计持有公司32.0032%股份,合计控制的股份比例为37.7469%。

三、业务情况

(一)主要业务

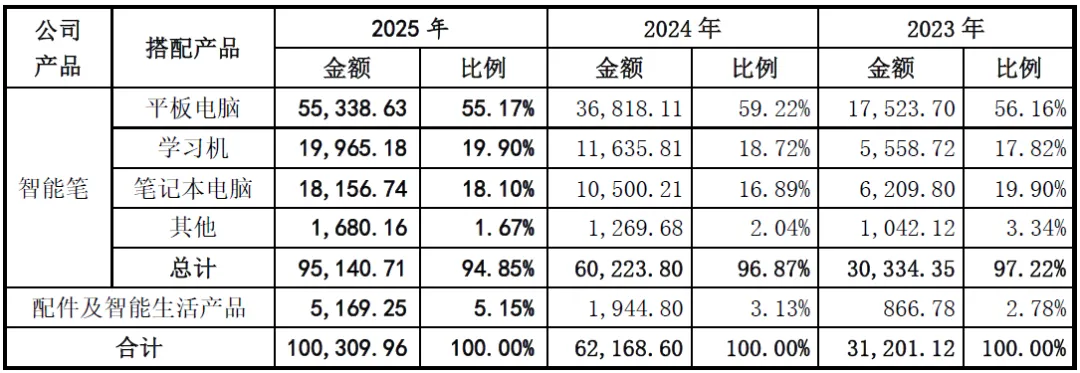

公司是全球领先的智能笔技术方案供应商,主营业务为智能笔的研发、生产与销售,产品可搭配平板电脑、学习机、笔记本电脑、智能手机等智能终端设备,应用于商务办公、教育、设计及众多生活场景。公司同时构建了智能笔及智能生活产品自有品牌,产品通过亚马逊等主流电商平台销向国内外消费者。

报告期内智能笔收入占主营业务收入的比例平均超过95%;同时,公司正在拓展智能生活产品领域,相关产品收入占比较小。智能笔产品中,搭配平板电脑的产品收入占比最高,2025年达到55.17%,其次为搭配学习机(19.90%)和笔记本电脑(18.10%)的产品。

(二)主要客户及供应商

公司客户资源优质且丰富,涵盖亚马逊、联想、华硕、惠普、OPPO、vivo、科大讯飞、作业帮、好未来、猿辅导等知名企业。报告期内,公司前五大客户销售收入占主营业务收入的比例分别为46.32%、44.42%及42.53%,呈下降趋势,不存在严重依赖单一客户的情况。

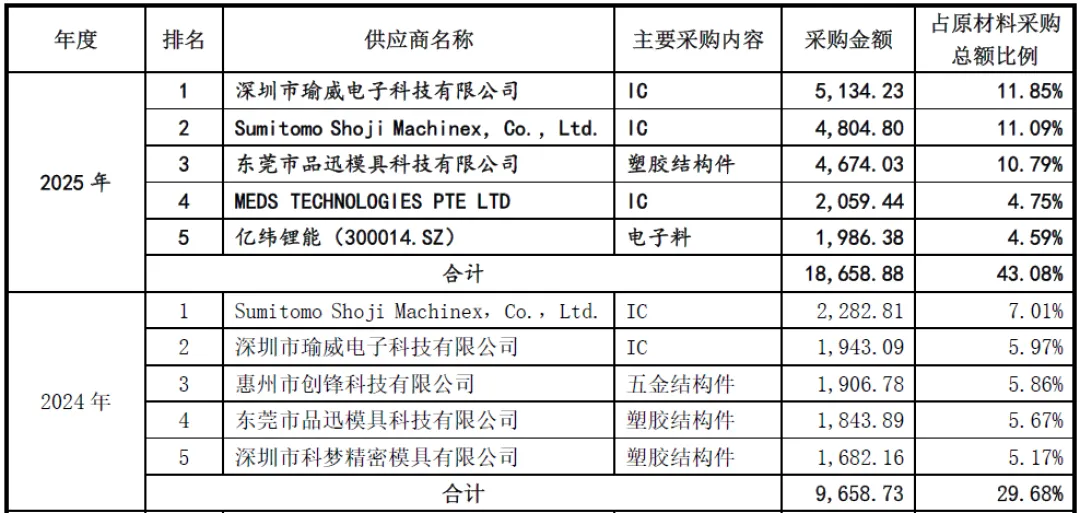

公司供应商主要为IC、塑胶结构件、电子料、五金结构件等原材料供应商及外协加工供应商。报告期内,公司前五大原材料供应商采购金额占比分别为43.35%、29.68%及43.08%,不存在严重依赖单一供应商的情况。(一)资产负债情况

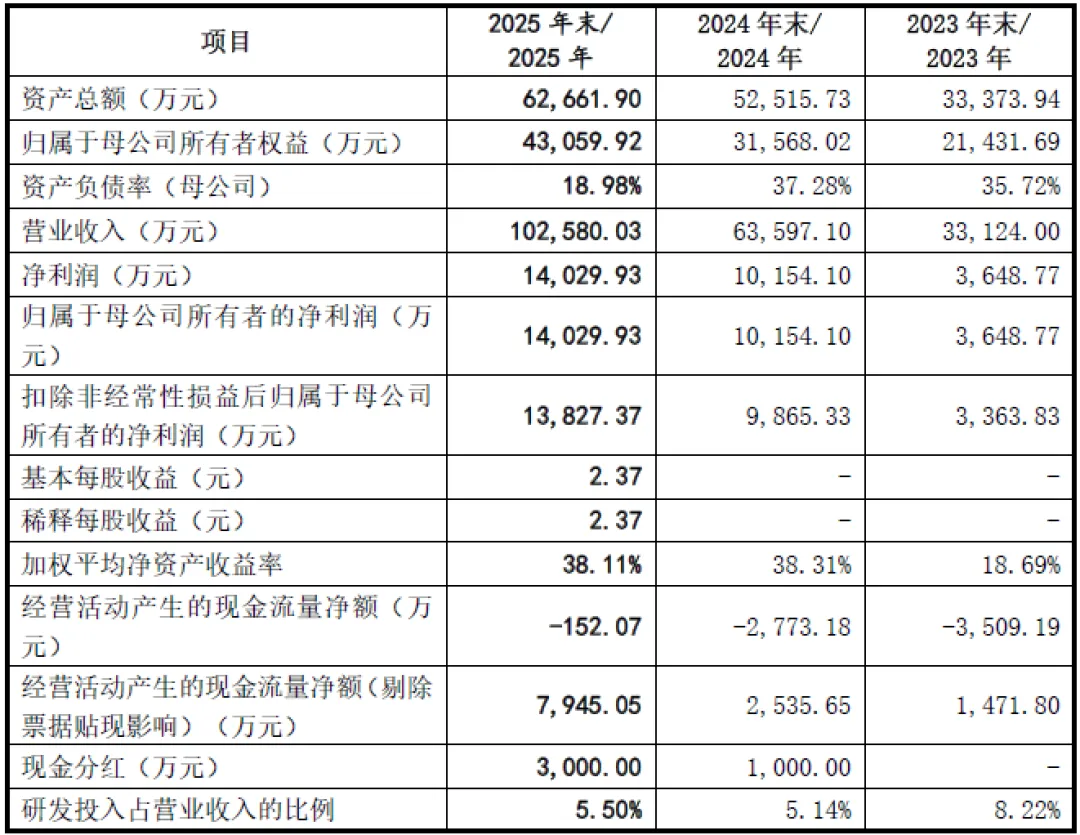

报告期内,公司资产总额持续增长,2023年末、2024年末、2025年末分别为33,373.94万元、52,515.73万元、62,661.90万元,年均复合增长率较高,主要系公司业务规模扩大、营业收入增长带动流动资产增加。

归属于母公司所有者权益逐年增长,2023年末、2024年末、2025年末分别为21,431.69万元、31,568.02万元、43,059.92万元,反映公司盈利能力较强,资本积累持续增加。

母公司资产负债率呈下降趋势,2023年末、2024年末、2025年末分别为35.72%、37.28%、18.98%,2025年大幅下降主要系公司盈利能力提升及资本公积转增股本导致净资产增加,公司偿债能力较强,财务风险较低。

公司流动资产主要包括应收账款、存货、货币资金等。2025年末,应收账款账面价值19,472.33万元,占流动资产比重34.21%;存货账面价值14,997.27万元,占流动资产比重26.35%,两项合计占流动资产的60%以上,需关注应收账款回收及存货周转情况。

(二)盈利情况

报告期内,公司营业收入快速增长,2023年、2024年、2025年分别为33,124.00万元、63,597.10万元、102,580.03万元,年均复合增长率达到75.98%,主要系下游消费电子行业需求旺盛,公司智能笔产品销量持续增长,且自有品牌业务拓展顺利。

归属于母公司所有者的净利润同步大幅增长,2023年、2024年、2025年分别为3,648.77万元、10,154.10万元、14,029.93万元,年均复合增长率达到96.09%;扣除非经常性损益后归属于母公司股东的净利润分别为3,363.83万元、9,865.33万元、13,827.37万元,增长趋势一致,公司盈利能力强劲且质量较高。

报告期内,主营业务毛利率分别为38.90%、42.99%、40.99%,保持在较高水平,反映公司产品具有较强的竞争力和议价能力;加权平均净资产收益率分别为18.69%、38.31%、38.11%,盈利能力突出。

公司重视研发投入,2023年、2024年、2025年研发费用分别为2,722.67万元、3,266.32万元、5,643.66万元,累计研发投入11,632.65万元,超过5,000万元,研发投入占营业收入的比例分别为8.22%、5.14%、5.50%,持续的研发投入为公司技术创新和产品迭代提供了坚实保障。

(三)现金流量情况

报告期内,公司经营活动产生的现金流量净额分别为-3,509.19万元、-2,773.18万元、-152.07万元,剔除票据贴现影响后分别为1,471.80万元、2,535.65万元、7,945.05万元,呈逐年增长趋势,反映公司主营业务现金获取能力逐步增强,经营质量不断提升。

公司2024年、2025年分别现金分红1,000.00万元、3,000.00万元,体现了公司良好的盈利水平和现金流状况。

五、行业情况

(一)行业概况

在消费电子产业升级、线上教育/数字教育普及、移动办公场景增加等趋势下,智能笔作为智能终端生态体系的核心元素,渗透率持续提升,市场规模不断扩大。根据QYResearch统计,2024年全球电容笔行业市场规模为20.18亿美元,预计2031年将达到28.70亿美元,年均复合增长率为5.16%。

智能笔主要搭配平板电脑、学习机、笔记本电脑、智能手机等智能终端设备使用,前述设备出货量的回升为智能笔行业提供了广阔的市场空间。2024年全球平板电脑出货量增速回升至14.77%,2025年全球笔记本电脑出货量有望达到1.82亿台,折叠屏手机出货量保持快速增长,将持续带动智能笔需求增长。

(三)行业竞争格局

行业主要竞争参与者包括知名品牌厂商(如苹果、微软、华为、Adonit等)、自主品牌+ODM厂商(如千分一、Wacom、汉王科技等)和数量众多的其他厂商。知名品牌厂商品牌知名度高,利润空间大;自主品牌+ODM厂商技术储备和创新能力较强,客户资源优质;其他厂商门槛较低,市场竞争激烈。

(三)技术发展趋势

行业呈现笔尖尺寸缩小、压感精度提升、书写延迟缩短、触控屏幕技术协议通用性增强、笔势交互多样性、集成AI技术等发展趋势,智能笔正从简单的书写绘图工具升级为智能交互及创意生产力工具。

六、企业分析

(一)企业优势

► 产品技术优势

公司智能笔产品作为人机交互的关键载体,与行业前沿智能终端设备共同构建智能终端生态体系,具有智能化、便捷化、拟真化等特点。公司积累了新形态压力传感器、Haptic触觉反馈算法、多传感器融合算法等多项行业领先的核心技术,截至报告期期末,共拥有331项专利成果,其中发明专利53项,技术实力强劲。

► 研发创新优势

公司研发人员充足,164名研发人员占员工总数的17.85%,本科及以上学历研发人员占比超过85%,研发团队专业背景深厚、行业经验丰富。公司研发投入持续增加,累计研发投入超过1亿元,形成了成熟的研发模式和完善的研发管理流程,能够快速响应市场需求。

► 客户资源优势

公司积累了亚马逊、联想、华硕、惠普、OPPO、vivo、科大讯飞等丰富的优质客户资源,客户对公司技术实力、产品质量及交付能力认可度高,订单量持续增长。优质客户资源为公司业务拓展和业绩增长提供了坚实保障。

► 生产制造与品质保障优势

公司子公司千分一制造为规模化智能工厂,具备柔性制造能力,可满足多样化产品制造需求。公司自主开发了MES系统及配套产测软件平台,实现全流程数据可追溯,品质保障体系覆盖全生产链条,产品质量稳定性和快速交付能力得到客户普遍认可。

► 品牌优势

公司构建了idrawgear、metapen、Penoval、MAXEYE四大智能笔自有品牌,其中metapen品牌已成为亚马逊平台畅销品牌,获得“亚马逊之选”“全球拓展之星”等荣誉,品牌影响力持续提升。

(二)企业不足及风险

► 综合实力与国际巨头存在差距

公司成立时间相对较短,与苹果、微软、华为等国际智能笔巨头相比,在品牌影响力、企业整体规模、资金实力等方面仍有一定差距,全球市场竞争力有待进一步提升。

► 产品结构相对单一

报告期内,智能笔产品占主营业务收入的比例平均超过95%,智能生活产品销售规模较小,产品结构相对单一,抗风险能力有待增强。

► 境外销售占比高,汇率波动影响较大

公司境外销售收入占比超过60%,且主要以美元计价,人民币汇率波动可能对公司经营业绩造成不利影响,公司汇率风险管理能力需进一步提升。

► 市场竞争加剧

行业参与者不断增多,尤其是低端领域市场竞争激烈,可能导致产品价格下降,毛利率承压。同时,国际巨头凭借品牌和技术优势,可能对公司市场份额造成挤压。

► 财务风险

一是毛利率下滑风险。若未来市场竞争加剧、客户议价能力提升或原材料价格上涨,可能导致公司主营业务毛利率下降。二是应收账款坏账风险。2025年末,公司应收账款账面价值占流动资产比重超过34%,若主要客户财务状况恶化或回款能力下降,可能导致应收账款坏账风险增加。三是存货管理风险。公司存货规模较大,若存货管理不善或市场需求变化导致产品销售迟滞,可能出现存货跌价或积压风险,影响公司资金周转。

► 国际贸易摩擦风险

公司外销收入占比较高,若未来国际政治环境、贸易政策发生重大不利变化,相关国家或地区对中国大陆智能笔产品采取限制政策、提高关税或采取其他贸易保护措施,将对公司业务开展和经营业绩产生不利影响。

► 知识产权争议风险

智能笔行业技术密集型特点导致知识产权争议频发,公司曾与Wacom发生专利侵权纠纷,虽已达成和解意向,但未来仍可能面临竞争对手主张公司侵犯其知识产权、申请公司专利无效或公司知识产权被侵权等情形,对公司生产经营造成不利影响。

► 原材料价格波动风险

公司主营业务成本中直接材料占比超过69%,主要原材料包括IC、塑胶结构件等,若原材料价格大幅波动,公司不能有效转移成本压力或通过技术创新抵消价格上涨影响,将对经营业绩造成不利影响。

► 宏观经济波动风险

宏观经济走势、行业政策、下游市场需求等因素可能影响公司经营业绩,若未来宏观经济下行、行业政策调整或下游市场需求萎缩,公司可能面临经营业绩增速下降甚至下滑的风险。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?