一、企业概况

广东龙行天下科技股份有限公司(简称“龙行天下”或“公司”)成立于2015年,前身为广东站成研创科技有限公司,于2024年整体变更为股份有限公司,注册地址位于广东省东莞市,是一家专注于运动鞋履开发设计、生产与销售的专业制造商。公司定位为运动鞋履垂直一体化制造企业,构建了覆盖研发设计、模具制造、鞋底生产、成品鞋组装的全产业链能力,同时完成了中国、越南、印尼三地全球化产能布局,截至2025年末共运营26家工厂,全球员工数量达28,324人,年度运动鞋履产量约5,000万双,已成为制鞋业第五次产业转移浪潮中兼具本土根基与全球布局的头部企业。

公司秉持“为全球消费者提供更舒适、更环保的运动用品”的发展使命,以“持续研发创新与智慧制造方案,成为新时代制造领先企业”为发展愿景,深度聚焦智能制造与数字化转型,截至2025年末拥有专利383项、软件著作权19项,自主研发的自动化生产线、数字化管理系统已实现规模化落地,生产制程持续向自动化、数字化、智能化迭代。公司已在新三板挂牌(证券代码:874884),并启动首次公开发行股票并在上海证券交易所主板上市的申报流程,本次拟公开发行不超过11,449.2859万股,募集资金总额约14.09亿元,主要投向境外生产基地建设、境内工厂自动化升级及流动资金补充,旨在进一步扩大全球化产能规模、强化智能制造核心竞争力、优化供应链体系,巩固在全球运动鞋履制造领域的领先地位。

二、股权结构

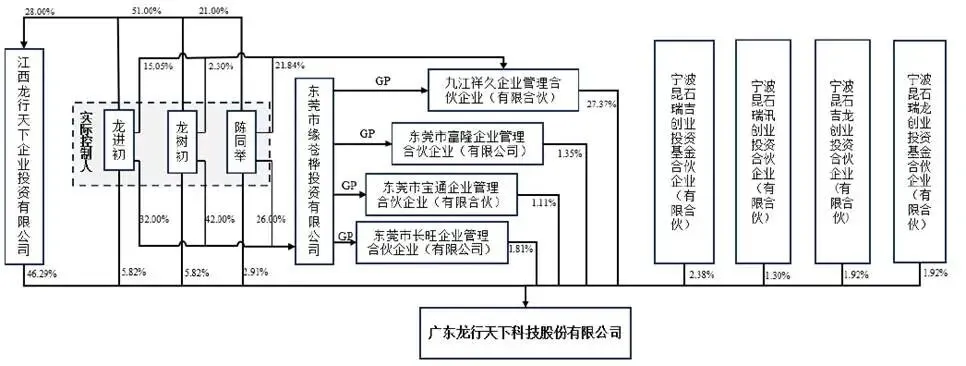

龙行天下控股股东为江西龙行天下企业投资有限公司,直接持股比例为46.2911%,无股份质押或权利受限情形。实际控制人为龙树初、龙进初、陈同举三人,三人通过直接持股、控股股东持股及员工持股平台间接控制,合计控制公司92.4826%的表决权,并签署《一致行动协议》。

除控股股东与实际控制人外,主要股东包括员工持股平台与财务投资机构。九江祥久、东莞长旺、东莞富隆、东莞宝通为公司员工与核心人员持股平台,合计持股比例约31.63%,由实际控制人控制的东莞缘苍桦担任执行事务合伙人。财务投资方为昆石瑞吉、昆石吉龙、昆石瑞龙、昆石瑞讯四家创业投资基金,均已完成私募基金备案,合计持股比例约7.52%,其执行事务合伙人为北京昆石与深圳昆石,不存在影响公司股权稳定的特殊约定。

三、业务情况

(一)主要业务

龙行天下主营业务为运动鞋履的开发设计、生产与销售,同时配套开展制鞋模具、运动鞋底的研发生产与销售,形成以成品鞋制造为核心、模具与鞋底为配套支撑的业务格局,报告期内主营业务收入占比均超过97%,主业突出且稳定。公司产品涵盖运动休闲鞋、跑鞋、篮球鞋、专业运动鞋、户外越野靴等全品类运动鞋履,广泛适配专业运动、日常休闲、户外探险等多元场景,具备轻量化、高弹、耐磨、止滑、环保等核心性能优势。

公司采用ODM模式运营,深度参与客户产品的设计研发与工艺实现,为客户提供从概念设计、样品开发、模具制作、规模化生产到质量管控、履约交付的一体化服务。销售模式为直销,直接对接全球头部运动品牌,通过严格的验厂认证后签订长期框架协议,以订单驱动销售,客户粘性高、合作稳定性强。

公司核心竞争力体现在全产业链垂直整合能力,自主掌握模具开发、鞋底制造、鞋面生产、成品组装全流程工艺,子公司站胜模具专注制鞋模具研发制造,应用3D打印技术提升复杂模具生产效率,模具业务同时对外销售;鞋底业务实现自主生产,保障成品鞋品质可控与成本优化。同时,公司大力推进智能制造,自主研发自动化裁断、针车、成型、包装设备,上线MES、QMS、RNWCMS等数字化系统,实现生产全流程可视化管控,生产效率与产品良率位居行业前列,湖南龙行天下已获评湖南省先进级智能工厂。

公司主营业务收入(单位:万元,下同)

(二)主要客户

公司客户结构优质且集中,聚焦全球头部运动品牌,符合运动鞋履制造行业“马太效应”特征,报告期内前五大客户收入占比均维持在86%以上,客户集中度与行业惯例一致,核心客户包括李宁、阿迪达斯(adidas)、安德玛(UnderArmour)、迪卡侬(Decathlon)、安踏等国内外顶尖品牌,均为长期稳定合作伙伴。

(三)主要供应商

公司供应商体系稳定分散,不存在单一供应商依赖,前五名供应商采购占比均低于20%,原材料供应安全可控。采购原材料以网布、皮料、鞋底、包装材料、化工原料为主,原材料成本占主营业务成本比例约51%-58%,为最主要成本构成。核心原材料供应商包括福建鑫瑞新材料、信泰科技、东莞市站瑞运动用品等优质企业,其中部分供应商为客户指定,保障原材料品质符合品牌标准,自主采购部分通过规模化采购降低成本,与主要供应商建立长期稳固合作关系。

四、财务分析

(一)经营业绩

报告期内(2023-2025年),公司经营业绩整体保持增长,营收规模稳步扩大,盈利能力稳定,符合主板上市盈利要求。营业收入分别为421,056.29万元、558,771.51万元、583,409.49万元,年均复合增长率约17.8%,呈现持续增长态势,主要受益于核心客户订单增长、全球化产能释放与产品结构优化。扣除非经常性损益后归母净利润分别为19,859.68万元、27,241.21万元、24,439.68万元,三年净利润均为正且累计超7亿元,最近一年净利润超2.4亿元,经营活动产生的现金流量净额三年累计达8.41亿元,营收累计超156亿元,满足上交所主板上市财务指标要求。

2025年净利润小幅下滑,主要受行业短期波动、原材料价格调整、自动化研发投入增加及股权激励股份支付费用影响,剔除一次性因素后,公司核心盈利能力保持稳定。公司毛利率维持在合理区间,受益于智能制造降本、规模效应释放与高附加值产品占比提升,盈利能力具备可持续性。

(二)资产负债与现金流

截至2025年末,公司资产总额483,651.99万元,归属于母公司所有者权益211,728.15万元,资产负债率(母公司)仅19.24%,处于行业较低水平,财务结构稳健,偿债能力极强,无短期偿债风险。公司资产以流动资产为主,应收账款与存货为主要构成,应收账款账面价值125,330.06万元,账龄1年以内占比超99%,客户均为头部品牌,回款风险极低;存货账面价值102,050.75万元,主要为原材料与库存商品,存货周转顺畅,不存在大额减值风险。

现金流方面,公司经营活动现金流持续净流入,2023-2025年分别为27,576.46万元、32,422.84万元、24,112.72万元,盈利质量较高,能够满足日常运营与资本开支需求。投资活动现金流主要用于产能扩建与设备采购,筹资活动现金流以银行借款与股权激励融资为主,整体现金流状况健康,财务弹性充足。

(三)成长能力与运营效率

公司成长动力充足,募集资金投资项目达产后将新增印尼、越南生产基地产能,提升境内工厂自动化水平,进一步扩大营收规模与市场份额。运营效率方面,公司产能利用率持续提升,2025年达91.65%,产销率维持在93%以上,产能充分利用,产品销售顺畅。研发投入持续稳定,2023-2025年研发投入占营收比例分别为4.10%、3.07%、3.09%,高于行业平均水平,为技术迭代与产品创新提供支撑。

五、行业情况

(一)行业概况

龙行天下所属行业为C1951纺织面料鞋制造,细分领域为全球运动鞋履制造行业,是体育产业与轻工业的重要组成部分。行业受益于全民健身政策推进、运动消费升级、全球运动鞋市场规模持续扩张,根据弗若斯特沙利文数据,2025年全球运动鞋市场规模达1,874亿美元,2021-2025年复合增长率6.8%,预计2030年将达2,469亿美元,年复合增长率5.6%;全球运动鞋履制造市场规模2025年达460亿美元,2030年将超600亿美元;中国运动鞋履制造市场2025年达478亿元,2030年将超700亿元,行业增长空间广阔,为公司发展提供良好外部环境。

运动鞋履制造行业已形成成熟的专业化分工体系,头部品牌聚焦品牌运营与设计,制造环节交由专业厂商完成,行业集中度持续提升,头部制造商凭借产能、技术、客户资源优势占据主要市场份额,中小厂商逐步出清,行业呈现强者恒强格局。同时,行业处于第五次产业转移浪潮中,产能向中国、越南、印尼等亚洲国家集中,中国凭借完整产业链、智能制造优势,成为本土品牌核心供应链基地,东南亚凭借劳动力成本优势承接国际品牌订单,全球化布局成为行业主流趋势。

(二)行业竞争格局

全球运动鞋履制造行业竞争格局稳定,主要参与者为裕元集团、华利集团、丰泰企业等台湾背景头部企业,占据全球主要市场份额。龙行天下作为本土头部制造商,2025年营收58.34亿元,销量5,175万双,全球排名第七,中国大陆市场销量排名第一、营收排名第二,具备突出的本土竞争优势。

(三)行业发展趋势

1、智能制造与数字化转型加速

劳动力成本持续上升推动行业自动化、数字化升级,自动化生产线、AI视觉检测、数字化管理系统成为核心竞争力,能够有效降本增效,提升产品品质稳定性。

2、绿色环保成为行业主流

在双碳目标与消费者环保意识提升背景下,再生材料、生物基材料、可降解材料规模化应用,绿色生产工艺普及,环保能力成为客户选择供应商的重要指标。

3、供应链本土化与全球化并行

国际品牌推进中国市场供应链本土化,提升响应速度;同时,制造商加速东南亚产能布局,规避贸易风险,降低劳动力成本,“中国+东南亚”双基地模式成为行业标配。

4、头部客户与制造商深度绑定

头部运动品牌占据主要市场份额,对供应商的研发、品质、交付、合规要求持续提升,长期战略合作成为主流,中小制造商难以进入核心供应链,行业壁垒持续提高。

六、企业分析

(一)企业优势

► 客户资源优质,合作壁垒深厚

绑定李宁、阿迪达斯、安德玛、迪卡侬、安踏等全球头部品牌,多次获得核心供应商奖项,客户认证壁垒高,合作稳定性强,订单增长确定性高。

► 全产业链与全球化产能布局

实现模具、鞋底、成品鞋全产业链自主生产,品质与成本可控;中国、越南、印尼三地布局,兼顾本土响应速度与东南亚成本优势,有效规避贸易与政策风险。

► 智能制造与研发实力突出

自主研发自动化设备与数字化系统,专利数量充足,智能工厂落地见效,生产效率与良率行业领先;研发投入稳定,材料创新、工艺迭代能力强,契合行业技术趋势。

► 财务状况稳健,盈利与现金流优异

营收持续增长,盈利满足主板上市要求,资产负债率低,经营现金流充沛,财务风险极低,抗风险能力强。

► 本土优势显著,受益国潮崛起

境内产能与收入占比高,深度受益于国潮运动品牌高速增长,在本土供应链竞争中占据领先地位。

(二)企业不足及风险

► 客户集中度偏高

前五大客户收入占比超86%,若核心客户经营波动或合作变化,将对公司业绩产生较大影响。

► 股权结构高度集中

公司92.48%的表决权由龙树初、龙进初、陈同举三人控制,家族式控制结构使得公司决策过度依赖于少数人,易出现大股东利用控制权实施不当决策,损害中小股东利益的情况。

► 业务规模与头部企业存在差距

相较于裕元集团、华利集团等行业龙头,公司产能、营收、员工规模仍较小,全球市场份额提升空间较大。

► 劳动力成本持续上升风险

中国及东南亚国家劳动力成本逐年上涨,若自动化升级不及预期,将挤压公司利润空间。

► 产品开发设计与潮流把握风险

运动鞋履属于时尚快速消费品,潮流周期短,产品迭代快。从概念设计到批量生产周期长达12-18个月,对制造商的同步开发能力与快速响应能力提出极高要求。若公司不能持续满足客户对产品快速推陈出新及功能创新的要求,可能面临订单流失的风险。

► 合规事项存在瑕疵

历史合规瑕疵与内控有效性存疑。报告期内,公司及其子公司累计受到22次行政处罚,涉及外汇、海关、税务、环保等多个领域。频繁的违规记录暴露出公司在跨境经营及子公司管理上的内控薄弱环节。

► 宏观经济与消费波动风险

全球经济下行可能影响运动鞋消费需求,进而传导至制造端,导致订单下滑。

► 国际贸易与地缘政治风险

贸易摩擦、关税政策变化、东南亚国家政策变动可能影响公司境外产能运营与出口业务。

► 市场竞争加剧风险

头部制造商持续扩产,行业竞争加剧,可能导致产品价格下降、毛利率下滑。

► 原材料价格波动风险

网布、化工原料等原材料价格受上游行业影响波动,可能增加生产成本,影响盈利能力。

► 核心技术及人才流失风险

公司的核心竞争力依赖于研发团队与关键管理人才。制鞋行业的自动化与新材料研发竞争激烈,若公司无法持续提供具有吸引力的激励机制,关键人才的流失可能导致研发进程放缓,削弱公司的技术领先优势。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?