一、企业概况

广东中塑新材料股份有限公司(以下简称“中塑股份”)成立于2009年9月,注册于广东省东莞市,是一家专注于改性工程塑料研发、生产与销售的国家级高新技术企业,同时获评国家级专精特新重点“小巨人”企业、广东省制造业单项冠军企业,公司前身为广东中塑新材料有限公司,2022年7月整体变更为股份有限公司,2024年11月在全国中小企业股份转让系统挂牌并进入创新层,证券代码874595。

公司自设立以来始终深耕改性工程塑料领域,以“成为世界一流的新材料企业”为发展愿景,聚焦高性能工程材料与特种功能材料研发制造,构建了差异化、高附加值的产品矩阵,核心产品涵盖改性PC、PC/ABS、PA、PPA、PBT、PET等高性能工程材料,以及可激光直接成型(LDS)材料、纳米注塑(NMT)专用工程材料、超耐高温特种尼龙材料等高附加值特种功能材料,产品广泛应用于消费电子、储能、新能源汽车、家居家电等核心领域,终端覆盖三星、华为、小米、OPPO、比亚迪、安克创新等国内外知名品牌。公司坚持以技术创新为核心驱动力,建立了完善的研发体系,拥有广东省博士工作站、广东省工程技术研究中心,累计获得发明专利95项,先后参与国家级科技支撑计划课题,独立牵头多项省部级科研项目,在改性工程塑料配方研发、工艺优化、特种功能材料制备等方面形成核心技术壁垒,同时通过ISO9001、ISO14001、IATF16949等多项体系认证,具备标准化、规模化生产能力。

二、股权结构

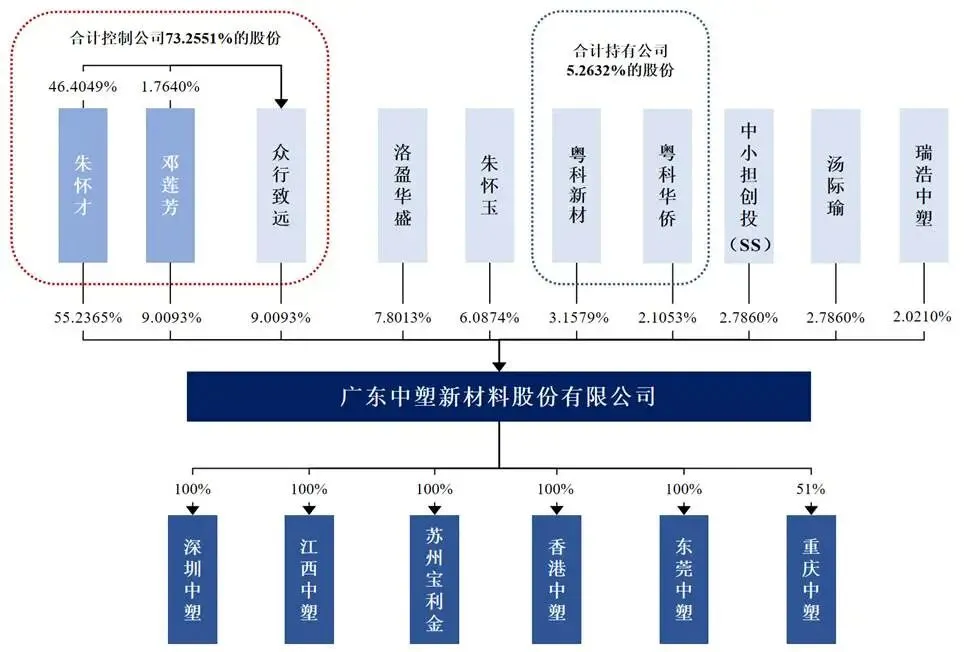

截至招股说明书签署日,中塑股份总股本为3699.8595万股,实际控制人朱怀才直接持股55.2365%,并通过员工持股平台深圳市众行致远咨询管理合伙企业(有限合伙)控制公司9.0093%股份;邓莲芳作为朱怀才配偶直接持股9.0093%,二人合计控制公司73.2551%股份,处于绝对控股地位。

员工持股平台众行致远覆盖公司董事长、副总经理、财务总监、核心技术人员及骨干员工共27人,通过股权激励绑定核心团队利益。机构投资者方面,深圳市洛盈华盛创业投资合伙企业(有限合伙)持股7.8013%,朱怀玉(朱怀才胞兄)持股6.0874%,广东粤科新材料投资合伙企业(有限合伙)、广东粤科华侨创新创业投资中心(有限合伙)合计持股5.2632%,深圳市中小担创业投资有限公司、汤际瑜、广东瑞浩中塑股权投资合伙企业(有限合伙)等机构分别持股2%—3%不等。

三、业务情况

(一)核心业务与产品

中塑股份主营业务为改性工程塑料的研发、生产与销售,聚焦技术门槛高、产品附加值高的中高端改性工程塑料领域,区别于行业内低端同质化竞争企业,形成“高性能工程材料为主、特种功能材料快速增长”的产品结构。其中,高性能工程材料为公司基础业务,2025年营收占比75.42%,主要包括改性PC、PC/ABS、PBT等产品,具备阻燃、增强、耐低温、尺寸稳定等特性,广泛用于消费电子结构件、汽车内外饰、储能设备壳体等;特种功能材料为公司核心增长极,2025年营收占比提升至23.45%,毛利率高达47.39%,涵盖LDS材料、NMT专用材料、超耐高温特种尼龙等,具备精密制造、异质材料复合、极端环境耐受等特殊功能,主要应用于高端消费电子天线支架、金属中框、新能源汽车三电系统等领域,技术壁垒高、客户粘性强,是公司盈利能力的核心支撑。

公司主营业务收入(单位:万元,下同)

(二)核心客户

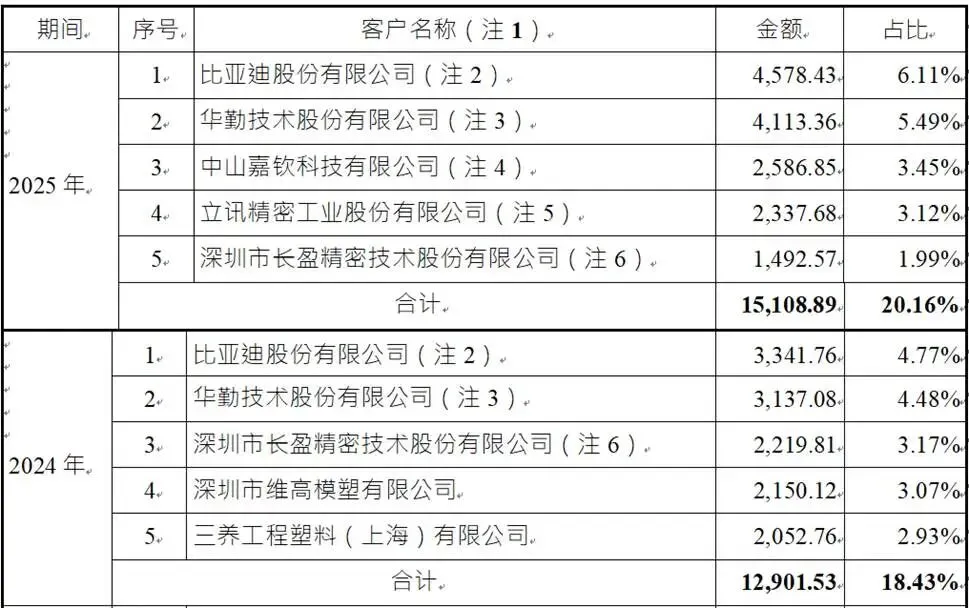

公司客户资源优质且集中于行业头部企业,直接客户覆盖消费电子、汽车、储能领域核心模组与结构件厂商,终端客户进入国内外一线品牌供应链。直接客户包括比亚迪、富智康、华勤技术、闻泰通讯、长盈精密、歌尔股份、立讯精密等国内头部零组件制造企业。终端客户方面,公司产品通过直接客户进入三星、华为、小米、OPPO、荣耀、BOSE、联想、比亚迪、正浩科技、安克创新等国内外知名品牌合格供应商体系,覆盖消费电子、新能源汽车、储能三大高景气赛道。公司客户结构呈现“大分散、小集中”特征,单一客户依赖度低。

(三)供应商体系

公司上游原材料主要为PC、PA、ABS等树脂基材、助剂及色粉,其中树脂基材占采购成本近七成,属于石油化工下游产品,价格与原油价格高度相关。公司核心原材料采购自科思创、万华化学、神马集团、鲁西化工等国内外头部化工企业及授权经销商。

四、财务分析

(一)盈利能力

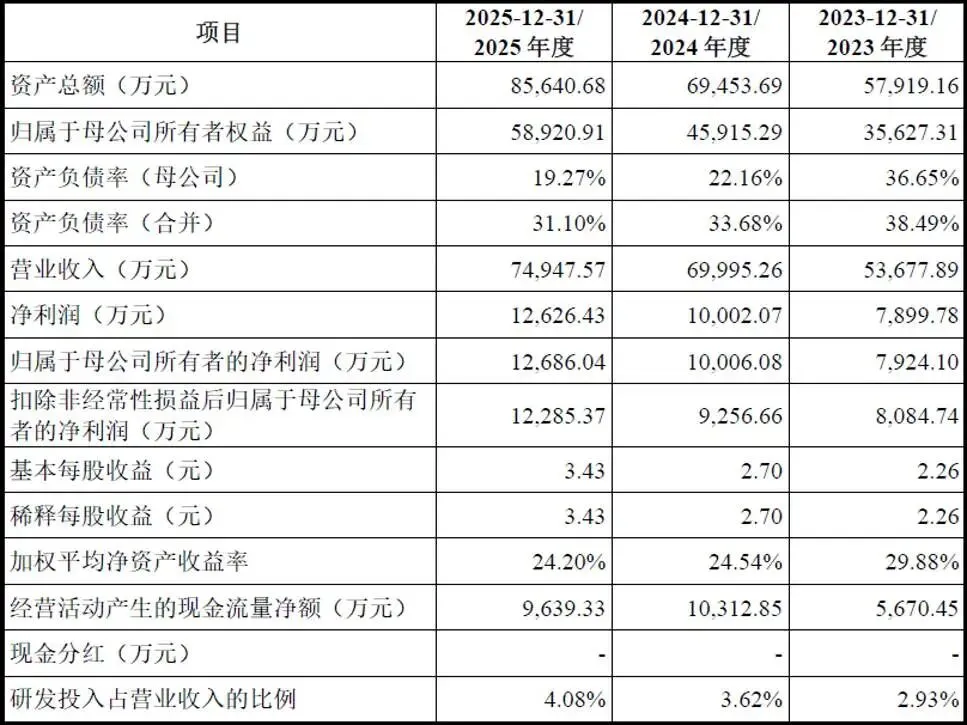

报告期内(2023—2025年)公司盈利能力持续提升,营收与净利润保持稳健增长,毛利率维持高位,盈利质量优异。营业收入分别为5.37亿元、7.00亿元、7.49亿元,复合增长率18.16%;扣非后归母净利润分别为8084.74万元、9256.66万元、1.23亿元,复合增长率24.51%,净利润增速高于营收增速,体现公司产品结构优化、盈利能力提升。综合毛利率分别为31.52%、30.63%、33.21%,始终维持30%以上高位,显著高于行业平均水平,核心得益于特种功能材料等高毛利产品占比持续提升,2025年特种功能材料毛利率47.39%,毛利贡献率达11.11%,成为毛利率提升核心动力。

期间费用控制合理,研发投入持续增长,2023—2025年研发费用分别为1574.14万元、2534.12万元、3057.97万元,占营收比例从2.93%提升至4.08%,累计研发投入超7000万元,满足创业板要求。净资产收益率保持高位,2025年加权平均净资产收益率24.20%,盈利能力强劲,资产利用效率高。2026年一季度公司实现营收1.78亿元,同比增长17.53%,预计上半年营收同比增长31.29%—32.77%,扣非净利润同比增长0.58%—5.23%,业绩持续增长,成长性明确。

(二)偿债能力与资产质量

公司资产结构优质,偿债能力稳健,财务风险较低。2025年末资产总额8.56亿元,归属于母公司所有者权益5.89亿元,合并资产负债率31.10%,较2023年38.49%持续下降,处于行业较低水平,无短期偿债压力。货币资金充足,应收账款与存货管理规范,2025年末应收账款账面价值2.46亿元,占资产总额28.78%,主要为对头部客户的应收款,客户资信优良,坏账风险低;存货账面价值6621.59万元,占资产总额7.73%,存货跌价准备计提充分,不存在积压减值风险。经营活动现金流状况良好,2023—2025年经营活动现金流净额分别为5670.45万元、1.03亿元、9639.33万元,持续为正且规模可观,能够覆盖净利润,盈利变现能力强,为公司产能扩张、研发投入提供充足现金流支撑。

(三)成长能力

公司成长动能充足,一方面依托消费电子高端化、智能化升级,巩固传统优势领域;另一方面快速切入新能源汽车、储能、智能家居等高景气赛道,打开成长空间。特种功能材料营收占比从2023年14.26%提升至2025年23.45%,成为核心增长引擎;新能源汽车领域营收从2023年1772.57万元增长至2025年7525.56万元,复合增长率超100%,储能领域营收稳定在8500万元以上,业务结构持续优化。

五、行业情况

(一)行业概况

改性工程塑料属于新材料产业下的先进石化化工新材料领域,是国家战略性新兴产业,位列《产业结构调整指导目录》鼓励类行业,政策支持力度大。行业处于塑料产业链中游,上游为石油化工企业生产的树脂基材与助剂,下游覆盖消费电子、新能源汽车、储能、家电、航空航天等领域,是实现“以塑代钢、以塑代木”、轻量化、低碳化的核心材料,应用场景持续拓展。

我国改性塑料行业起步较晚,但发展迅速,2024年国内改性塑料产量达3002万吨,改性化率23.54%,较全球49.50%的改性化率仍有较大提升空间,行业成长空间广阔。其中改性工程塑料为高端细分领域,2024年国内产量约200万吨,市场规模91.10亿美元,预计2025—2031年复合增长率10.68%,显著高于通用改性塑料,高端化、功能化、国产化成为行业核心趋势。

(二)行业竞争格局

行业竞争呈现“高端市场外资垄断、中端市场本土龙头崛起、低端市场同质化竞争”的格局。国际巨头如巴斯夫、沙比克、科思创、杜邦等凭借技术、资金、全产业链优势占据高端市场,主导特种功能材料、高性能工程材料等高附加值领域;国内企业中,金发科技、会通股份等大型企业规模化布局通用改性塑料,中塑股份、江苏博云、天健新材等企业聚焦细分高端市场,凭借定制化服务、技术优势、快速响应能力抢占份额。

(三)行业发展趋势

1、国产化替代加速

国内企业技术突破,叠加供应链自主可控需求,高端改性工程塑料进口依赖度持续下降,2024年自给率达76.34%,预计2025年突破80%,本土优质企业充分受益。

2、下游高景气驱动需求增长

消费电子高端化、智能穿戴设备普及、新能源汽车轻量化、储能行业爆发,带动高性能、特种改性工程塑料需求持续提升,消费电子、汽车、储能三大领域改性工程塑料市场规模均保持两位数增长。

3、技术高端化、功能化

行业从通用改性向高性能、特种功能、环保再生方向升级,LDS、NMT、耐高温、低介电等特种材料需求快速增长,技术壁垒成为核心竞争力。

4、绿色低碳转型

PCR再生材料、环保改性工艺成为行业发展方向,政策推动再生塑料规模化应用,具备环保技术优势的企业占据先机。

六、企业分析

(一)企业优势

► 技术研发优势突出

国家级专精特新“小巨人”企业,拥有95项发明专利,核心技术覆盖LDS、NMT、耐高温阻燃等特种功能材料,产品性能对标国际巨头,参与国家级、省部级科研项目,研发实力行业领先。

► 产品结构优质,盈利能力强劲

聚焦高附加值特种功能材料,毛利率超47%,产品定制化程度高,客户粘性强,综合毛利率维持30%以上,显著高于行业平均。

► 客户资源优质,壁垒深厚

进入三星、华为、比亚迪、小米等头部品牌供应链,直接客户为行业龙头,认证周期长、合作稳定,订单持续性强,消费电子领域市占率领先。

► 产能布局优化,扩张空间大

拥有东莞、江西两大生产基地,募投项目投产后产能大幅提升,覆盖华南、华东核心市场,响应客户需求速度快。

(二)企业不足及风险

► 整体规模相对偏小

相较于金发科技、会通股份等行业龙头,公司在企业规模、资金实力和市场布局方面仍存在差距,品牌影响力有待提升。

► 新兴领域拓展尚处初期

新能源汽车、储能领域虽快速增长,但营收占比仍较低,规模效应尚未完全显现,品牌影响力局限于消费电子领域。

► 原材料合成能力缺乏

公司主营业务为改性加工,原材料主要依赖对外采购,不具备上游石化合成能力,在原材料成本控制和供应链一体化方面处于相对劣势。

► 原材料价格波动风险

直接材料成本占比超90%,原油价格波动、地缘政治冲突导致原材料涨价,若无法及时传导成本,将挤压利润空间。

► 下游行业周期波动

消费电子行业出货量下滑、新能源汽车行业增速放缓,可能导致需求不及预期,影响公司业绩。

► 市场竞争加剧

国际巨头加大国内投入,国内同行扩张产能,低端市场同质化竞争激烈,高端市场竞争加剧,可能导致价格战、毛利率下滑。

► 技术迭代风险

下游产品快速迭代,若公司研发投入不足、技术跟进滞后,可能丧失竞争优势,被市场淘汰。

► 环保与合规风险

环保政策趋严,生产环保要求提升,若环保投入不足或合规管理不到位,可能面临处罚、停产风险。

► 贸易摩擦与地缘政治风险

公司部分原材料采购自海外,且产品出口销售,国际贸易摩擦、地缘政治冲突等因素可能对公司的供应链稳定和海外市场拓展带来不确定性。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?