中国物流仓储行业正处于从高速扩张转向存量精耕的节点。Savills(第一太平戴维斯)近期发布《2026年中国物流地产报告》,覆盖35个重点城市的核心指标。我们将该报告的主要发现与瑞思研究院5月15日举办的物流仓储闭门会进行了交叉参照,结合行业研讨会的多方视角,尝试勾勒当前市场的全景。

上篇:第一太平戴维斯报告的核心发现

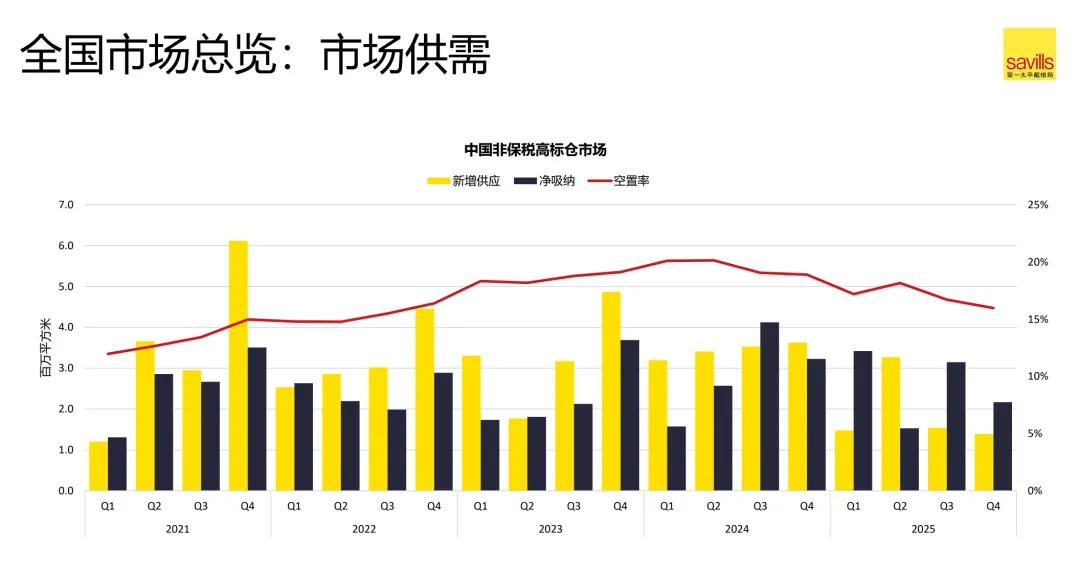

供需拐点已确认。 全国高标仓空置率从2023年三季度的20.2%降至2025年四季度的13.0%。核心驱动是新增供应高峰已经过去——2025年四季度新增供应仅0.6百万平方米,为周期最低;物流用地供应虽仍超过3,000万平方米,但较2023年已下降约43%。净吸纳量连续多个季度为正,但需注意到其中包含以价换量的成分,不完全是内生需求的自然增长。

数据来源:第一太平戴维斯

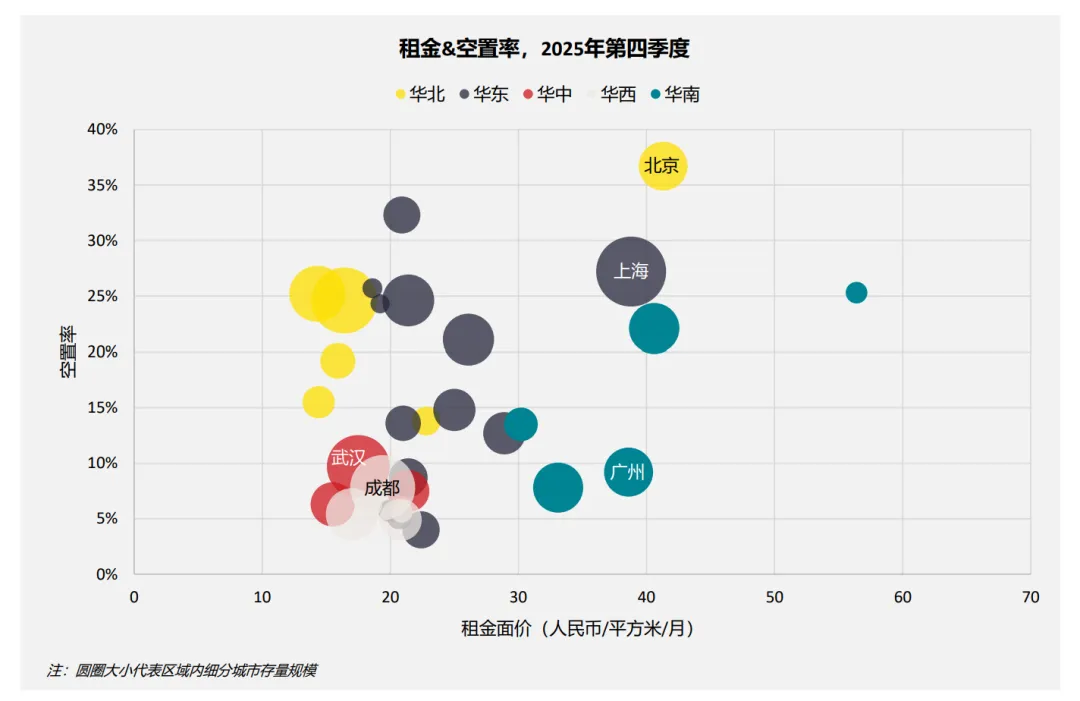

区域分化呈现三个梯队。 35个样本城市中:12城已企稳(空置率低于10%),以宁波4.7%、重庆5.4%、西安5.6%等区域核心枢纽为代表;8城处于边际改善区间(10-15%);12城仍承压(高于15%),最突出的是北京36.7%、廊坊25.2%。值得关注的是,最稳健的并非一线城市(平均24.6%),而是上述区域核心枢纽(平均仅8.1%)。北京36.7%的高位不代表高端需求崩塌——平谷低价库入市拉低了全市均值,属于供给结构扭曲。

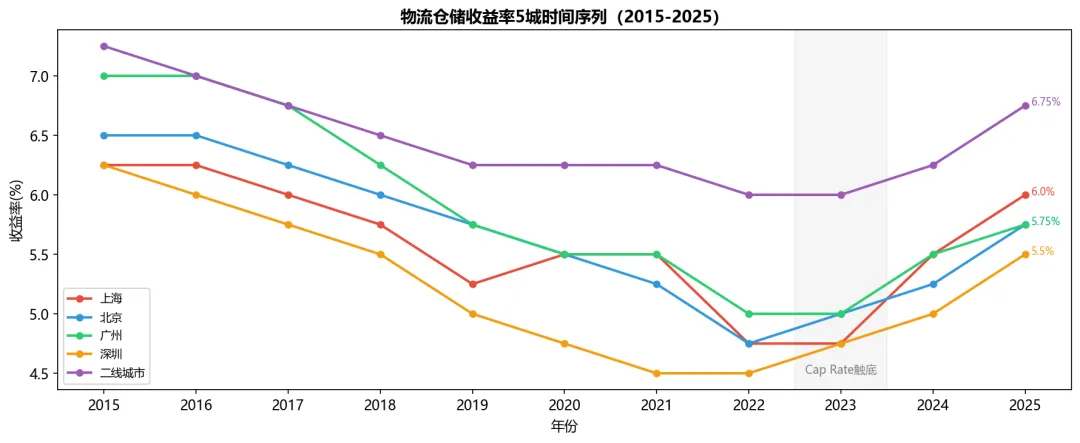

物流收益率曲线全面反弹。 五城资本化率从2022年低点反弹75-125个基点,资产估值处于周期性调整中。但需注意,2025年处于降息周期,无风险利率下行对资本化率有抑制作用,实际估值调整幅度可能小于表面数字。

数据来源:瑞思研究院

下篇:行业闭门会的交叉验证

瑞思研究院1个月之前在深圳举办的仓储物流行业闭门研讨会中,来自产业方、运营机构、券商研究的多方观点,为上述数据提供了微观层面的交叉验证和细节补充。

一、"以价换量"的微观映射。 研讨会上披露的5只物流REITs共40处底层资产运营数据(2025Q1-2026Q1),从资产层面印证了报告揭示的趋势:关联方租赁模式100%满租且租金正增长,稳定性最强;市场化运营资产租金普遍承压,呈现以价换量特征。但以价换量的效果并不一致——有案例通过降价将出租率从92.67%拉回至99.97%,也有案例降价后出租率仍持续下滑。这一微观差异解释了报告中空置率改善但租金承压并存的"体感温差"。

二、去化周期的量化判断。 有券商研究员在研讨会上引用CBRE数据首创性提出了去化周期框架:当该指标(当前空置面积与未来4个季度新增供应之和÷过去4个季度净吸纳量)持续高于3年时,租金加速下跌;回落至3年以下时,租金企稳。模型显示2022年3月以来该指标持续超标,截至2025年一季度已回到3年临界线附近,租金跌幅持续收窄。这与报告的供需数据形成呼应,也为"触底"的判断提供了量化锚点。

三、租户结构的底层变迁。 与会机构梳理了物流地产二十余年租户结构的演变:从加入WTO后的外资制造业主导,到电商爆发,再到当前量贩零食、宠物潮玩、新能源汽车供应链等新消费业态持续涌现。这一视角揭示了一个报告数据未直接呈现但至关重要的趋势——物流仓储的需求基础正在变得前所未有的多元和内生。 即使电商增速放缓,新的增长点仍在不断出现。

四、金融化路径的新进展。 2025年行业首单纯平层Pre-REITs(杠杆率35%、无主体兜底)的发行,验证了资产信用替代主体信用的可行性。头部产业资管机构通过"开发基金+核心基金"双平台实现AUM连续稳健增长的案例。京东产发近期的“物流仓储+IDC”的机构间REITs也实现了创新突破。物流仓储行业市场化程度高,专业投资者的比例也相对高,预计在多层次REITs领域的案例会越来越多。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?