一、企业概况

天博智能科技(山东)股份有限公司(简称“天博智能”)是一家深耕汽车零部件领域的国家级高新技术企业,主营业务聚焦汽车热管理系统零部件、汽车声学部件研发、生产与销售,同时逐步拓展储能、AI数据中心服务器等非汽车领域热管理业务。

公司先后获评国家火炬计划重点高新技术企业、国家知识产权优势企业,拥有国家博士后科研工作站、CNAS认可实验室、省级企业技术中心等多个高端研发平台,累计取得专利100项,其中发明专利34项。

公司深度参与行业标准制定,是蜡式调温器、汽车温度传感器、电动汽车低速提示音(AVAS)等多项国家及行业标准的起草单位,旗下车用智能调温器入选国家级制造业单项冠军,多款产品入选山东省首台(套技术装备名录)。同时,公司多次斩获省级科技进步奖项,技术研发实力获得行业与官方双重认可。

二、股权结构

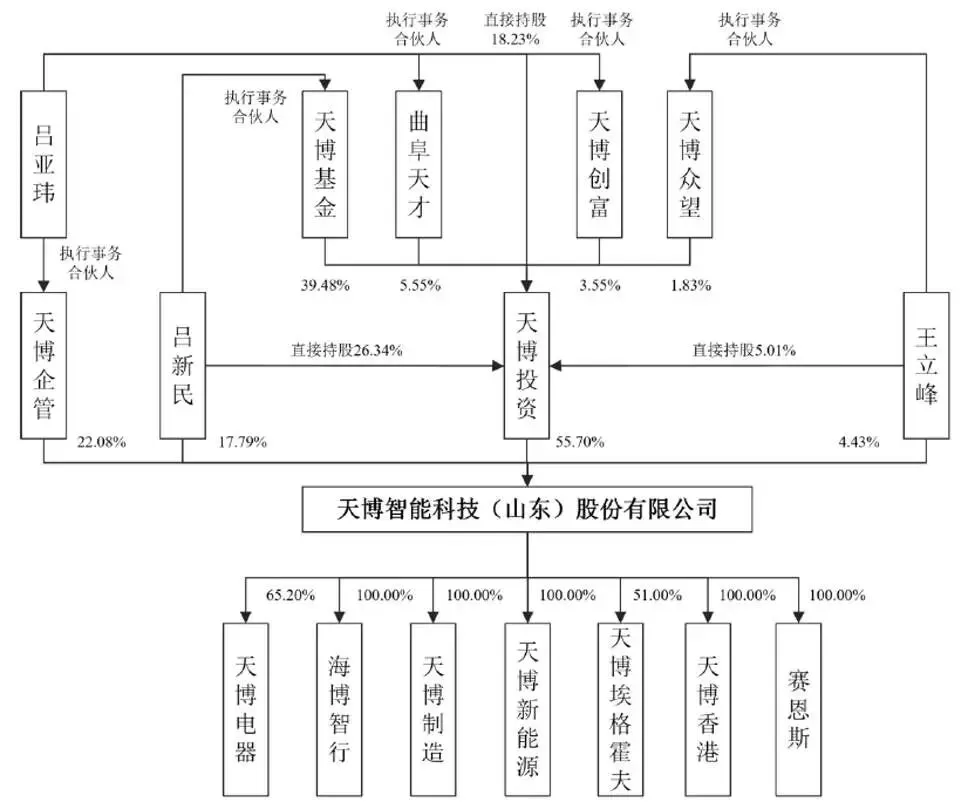

公司总股本为9000万股,控股股东为曲阜天博投资有限公司,直接持股55.70%;实际控制人为吕新民、吕亚父子二人,合计直接及间接持有公司46.40%股份,控制公司95.57%的表决权。其中吕新民直接持股17.79%,同时通过控股股东天博投资间接持股;吕亚玮担任公司董事长,通过天博投资、员工持股平台等多重主体实现表决权控制。除实控人及控股股东外,自然人王立峰直接持股4.43%,为公司重要股东。

三、业务情况

(一)主营业务

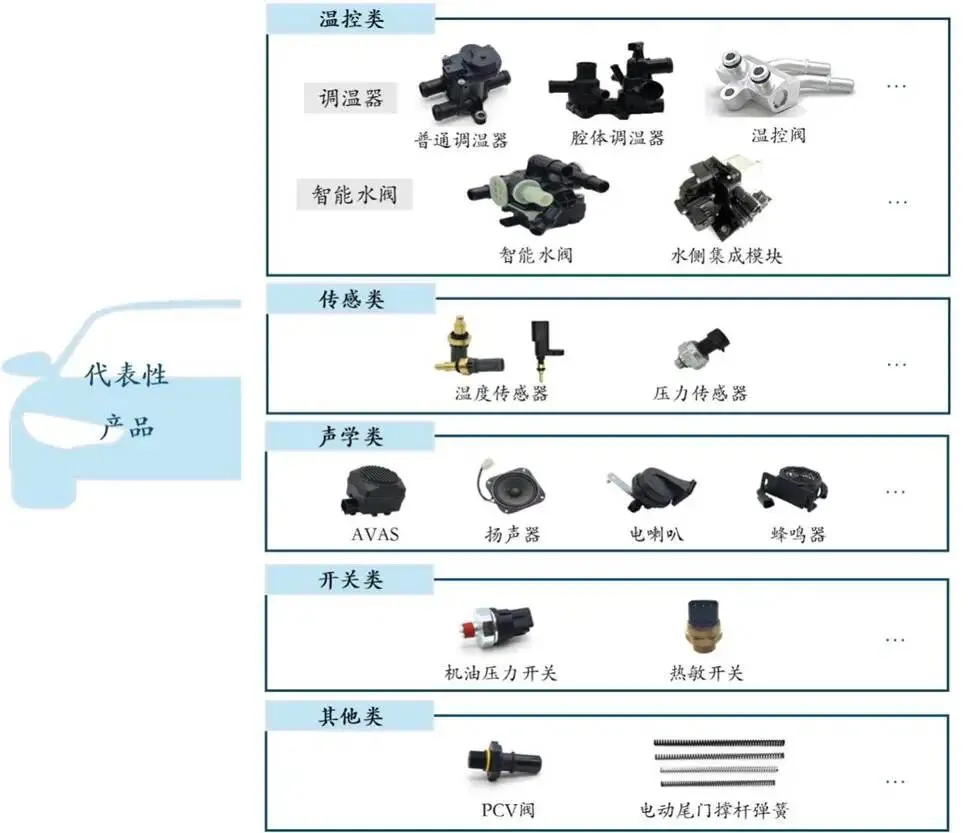

公司核心业务为汽车热管理系统零部件与汽车声学部件的研发、生产和销售,产品广泛适配燃油车、混动汽车、纯电动汽车,同时逐步切入储能、AI数据中心等新兴热管理场景。产品主要分为五大类别,覆盖汽车热管理、传感、声学、控制等多个核心环节:

1、温控类产品为公司第一大收入来源,核心产品包括调温器、智能水阀,其中调温器是传统优势产品,主要应用于发动机冷却系统。

2、传感类产品是第二大业务板块,以温度传感器、压力传感器为主,广泛应用于汽车动力、空调系统。

3、电声类产品主打AVAS(电动汽车低速提示音)、扬声器、电喇叭等,AVAS为新能源汽车强制配套产品,该板块收入占比逐年提升。

4、开关类及其他产品,收入占比合计约9%。

公司主要产品收入(单位:万元,下同)

(二)客户结构

2025年国内汽车销量前十的车企均为公司的合作客户。核心客户以比亚迪、奇瑞汽车、长城汽车、长安汽车、上汽集团为代表,其中比亚迪连续三年为第一大客户,2025年对其销售收入达2.94亿元,占比15.16%,但没有单一客户销售占比超过30%,不存在客户依赖风险。

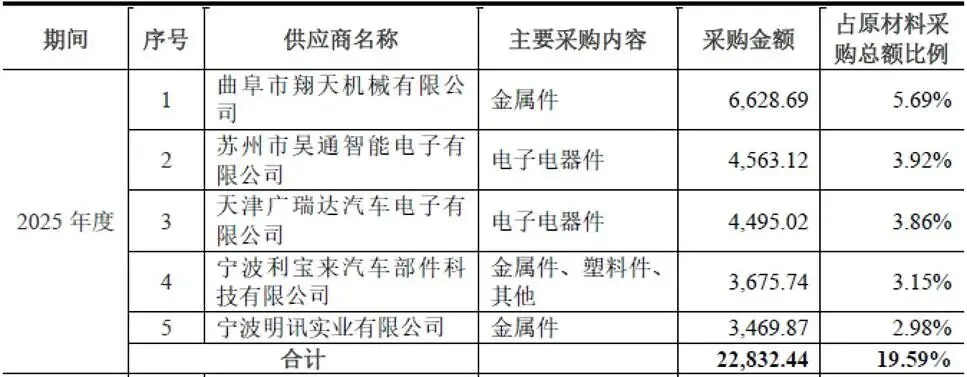

(三)供应商体系

公司原材料主要包括金属件、电子电器件、塑料件、橡胶件、金属原料、塑料原料及生产辅料,原材料供应市场竞争充分,无垄断格局。前五大供应商整体占比偏低,不存在对上游供应商的依赖。

四、财务分析

(一)营业收入与盈利水平

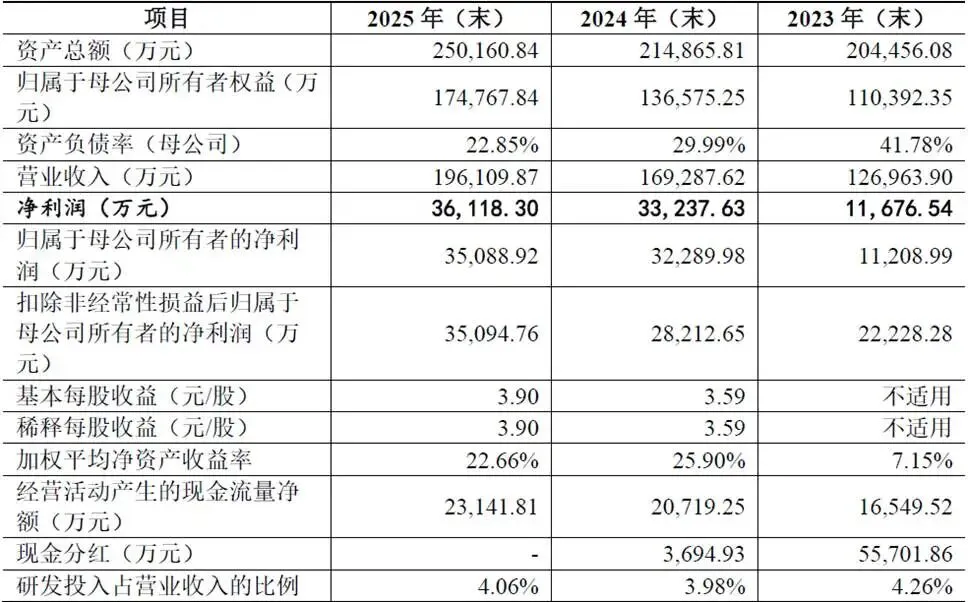

2023-2025年,公司营业收入分别为12.70亿元、16.93亿元、19.61亿元,三年复合增速显著,营收持续稳步增长,核心驱动来自新能源汽车产业爆发,智能水阀、AVAS等新能源配套产品销量大幅提升,同时传统调温器等产品维持稳健增长。分产品来看,温控类始终为基本盘,新能源相关高单价产品占比提升,带动温控类产品均价逐年上涨;传感、电声产品价格保持平稳,产品结构优化推动整体营收质量提升。

利润端表现亮眼,2023-2025年归母净利润分别为1.12亿元、3.23亿元、3.51亿元,扣非归母净利润分别为2.22亿元、2.82亿元、3.51亿元。2023年净利润基数较低,主要受非经常性损益影响,扣非利润已体现稳步增长态势;2024-2025年主业盈利持续走强,盈利规模快速扩容。毛利率方面,三年分别为30.10%、29.54%、29.23%,整体维持在29%以上的较高水平,波动幅度极小,反映公司产品具备较强的议价能力与成本管控能力,虽然整车厂存在每年降价的惯例,但公司通过产品结构升级、生产效率提升对冲降价压力,毛利率保持稳定。

2026年行业整体承压,公司业绩出现小幅回落。2026年一季度营收4.07亿元,同比下降6.42%,扣非净利润同比下滑14.42%;上半年业绩预告显示,营收区间8.4亿-9.6亿元,净利润同比下降3.04%至13.41%,短期业绩受行业周期与外部因素影响有所承压,但整体下滑幅度有限,经营基本面未发生恶化。

(二)资产结构

截至2023-2025年末,公司总资产分别为20.45亿元、21.49亿元、25.02亿元,资产规模随业务扩张稳步增长;归母净资产分别为11.04亿元、13.66亿元、17.48亿元,净资产持续增厚,内生造血能力较强。资产负债率逐年下降,从2023年的41.78%降至2025年的22.85%,负债水平持续走低,财务结构不断优化,偿债压力小,财务风险较低。

资产结构方面,固定资产账面价值4.48亿元,综合成新率56.36%,生产设备、厂房状态良好,能够支撑现有产能;存货规模逐年上升,2025年末存货3.67亿元,占流动资产比例20.23%,主要系备货增加,结合高产能利用率来看,存货滞销风险。应收账款规模较高,2025年末账面价值5.69亿元,占流动资产31.34%,客户以大型整车厂为主,坏账风险较低,但应收占比偏高,对资金周转形成一定压力。

(三)现金流与运营能力

2023-2025年,公司经营活动产生的现金净额分别为1.65亿元、2.07亿元、2.31亿元,经营现金流持续净流入,且与扣非净利润匹配度较高,盈利具备真实现金支撑,盈利质量优秀。2026年一季度经营现金流大幅改善,同比增长155.15%,主要得益于销售回款增加、票据支付占比提升,资金周转效率有所优化。

运营层面,公司产销率常年维持在87%以上,核心产品产销衔接顺畅。研发投入保持稳定,2023-2025年研发费用率分别为4.26%、3.98%、4.06%,持续的研发投入保障产品迭代与技术创新,契合汽车零部件行业技术迭代快的特点。

五、行业分析

(一)行业概况

公司主营所属行业为汽车零部件制造业下的汽车热管理、汽车声学细分领域,行业发展与汽车产业深度绑定。当前全球及中国汽车产业呈现电动化、智能化、集成化三大核心趋势,为细分赛道带来长期增长机遇。

国内汽车产销量连续17年位居全球第一,2025年国内新能源汽车渗透率已达到48%,新能源汽车的快速普及彻底重塑了热管理行业的需求结构。相较于传统燃油车,新能源汽车热管理系统结构更复杂、单车价值量大幅提升,燃油车热管理单车价值约2000-3500元,新能源车可达5000-10000元,直接带动行业市场规模扩容。数据显示,2020-2024年中国汽车热管理市场年复合增长率达25.2%,预计2030年将达到3563.4亿元;其中智能水阀、温度传感器等细分赛道增速尤为迅猛,国内智能水阀2020-2024年复合增速高达110.9%,成长空间巨大。

汽车声学领域同样受益于新能源汽车发展,AVAS作为电动车强制安全配置,市场需求快速增长,2020-2024年国内AVAS市场复合增速64%,叠加智能座舱、主动降噪等功能普及,汽车声学产品市场持续扩容。同时,储能、AI数据中心等新赛道对精密热管理产品的需求崛起,为汽车热管理企业打开跨界增长空间。

(二)行业竞争格局

全球汽车热管理市场呈现寡头格局,日本电、韩国翰昂、法国法雷奥、德国马勒等国际巨头占据主要份额,国内三花智控、拓普集团等头部企业快速崛起,国产替代进程加速。

细分赛道格局分化:调温器领域天博智能位居国内第一、全球第三,具备绝对优势;智能水阀、温度传感器领域国内竞争者较多,行业竞争逐步加剧。

汽车声学行业,市场集中度相对适中,国际品牌起步较早,国内以上声电子、天博智能为主要参与者,AVAS细分领域国内竞争格局集中。

整体来看,行业竞争呈现两大特征:一是头部企业凭借技术、客户、规模优势巩固地位,新进入者面临较高壁垒;二是新能源赛道红利吸引原有巨头跨界布局,行业竞争日趋激烈。

六、企业分析

(一)企业优势

► 产品与技术壁垒突出

公司深耕行业五十余年,在调温器、智能水阀、AVAS、温度传感器四大核心产品均位居国内行业前列,多款产品跻身全球第一梯队。同时深度参与国家、行业标准制定,拥有完善的专利体系和高端研发平台,实验室获得二十余家头部车企认可,技术实力得到全行业验证。依托多年技术积累,实现产品模块化、平台化设计,可快速适配不同车型,研发效率领先。

► 客户资源优质稳定

客户覆盖国内全部头部整车厂,与比亚迪、奇瑞、长城等核心客户合作多年,深度参与车型同步研发,绑定关系牢固。客户结构分散,无单一客户依赖,抗风险能力较强,同时逐步开拓储能、数据中心等新客户,实现客户多元化。

► 产能与生产优势

核心产品产能利用率长期处于高位,生产体系成熟,自主设计自动化产线,推行精益生产管理,产品质量稳定,先后通过IATF16949、福特Q1、通用BIQS等多项国际车企质量认证,产品海内外认可度高。供应链合作年限久,协同能力强,生产成本控制水平优异。

► 区位与合作优势

依托山东产业集群优势,供应链配套完善;与德国大陆、德国埃格霍夫等国际头部零部件企业成立合资公司,引进海外技术与管理经验,同时布局海外建厂,全球化步伐领先。

(二)企业不足及风险

► 股权集中度高

吕新民、吕亚玮父子合计控制公司95.57%表决权,存在多重明确风险。:一是,实控人完全掌控公司所有重大决策,中小股东话语权几乎被完全压制,决策缺乏有效制衡,容易发生利益输送、侵占公司利益的情况;二是,高度集中的控制权容易导致内部制衡失效,过去公司就曾出现过关联资金拆借、无真实背景票据、个人账户代收代付等不合规操作,上市后内控制度仍可能被实控人凌驾,进一步放大合规与经营风险;三是,失衡的股权结构也会引发资本市场对公司治理的担忧,可能对公司股价稳定和后续融资造成不利影响。

► 产品品类相对单一

公司核心收入集中在热管理、声学细分零部件,未延伸至热管理集成系统、整车级解决方案,相较于三花智控、拓普集团等同行,产品矩阵宽度不足,业务拓展空间受限。

► 产能与布局集中

生产基地主要集中在山东曲阜,全国及海外产能布局不足,面对异地客户及海外市场,物流成本、响应速度存在劣势,全球化布局仍处于起步阶段。

► 研发投入强度不足

虽然公司重视研发,但从投入规模和强度上看,与行业龙头存在差距。2025年,公司研发费用率为4.06%,而同行业可比公司拓普集团、华工科技的研发费用率分别为5.06%和6.16%。公司研发人员数量占员工总数的比例为9.06%,也低于拓普集团(17.10%)和华工科技(28.51%)。研发资源的投入差距可能影响公司在前沿技术领域的长期竞争力。

► 纯电汽车发展对传统产品结构的冲击

天博智能的传统优势产品调温器主要应用于发动机冷却系统,而纯电动汽车无需使用燃油发动机,导致该类产品在纯电平台上的应用受限。虽然公司已成功转型推出适用于新能源汽车的智能水阀等产品,但以目前纯电汽车的发展速度,公司传统调温器产品的增长将面临压力。

► 汽车行业周期波动

宏观经济下行、消费疲软会导致汽车产销量下滑,直接影响公司订单与收入,2026年一季度业绩下滑已体现该风险。

► 行业竞争加剧

三花智控、拓普集团等国内龙头持续加码热管理赛道,海外巨头也加大在华布局,同时新进入者不断涌入,市场竞争日趋激烈,可能引发价格战,挤压毛利率。

► 主机厂降价压力

下游整车厂普遍执行年度降价机制,长期持续压缩零部件企业利润空间,即便公司成本管控能力较强,也难以完全规避该影响。

► 政策变动风险

新能源汽车购置税优惠退坡、行业监管政策调整,可能影响整车产销,进而传导至上游零部件企业。

► 汇兑与国际贸易风险

公司逐步开展海外业务,持有外币资产,人民币汇率波动会造成汇兑损益;全球贸易摩擦、地缘政治问题,会影响海外业务开展与原材料进出口。

► 存货与应收风险

行业下行周期中,下游车企经营压力加大,可能出现回款延迟、存货贬值,增加坏账与存货跌价风险。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?