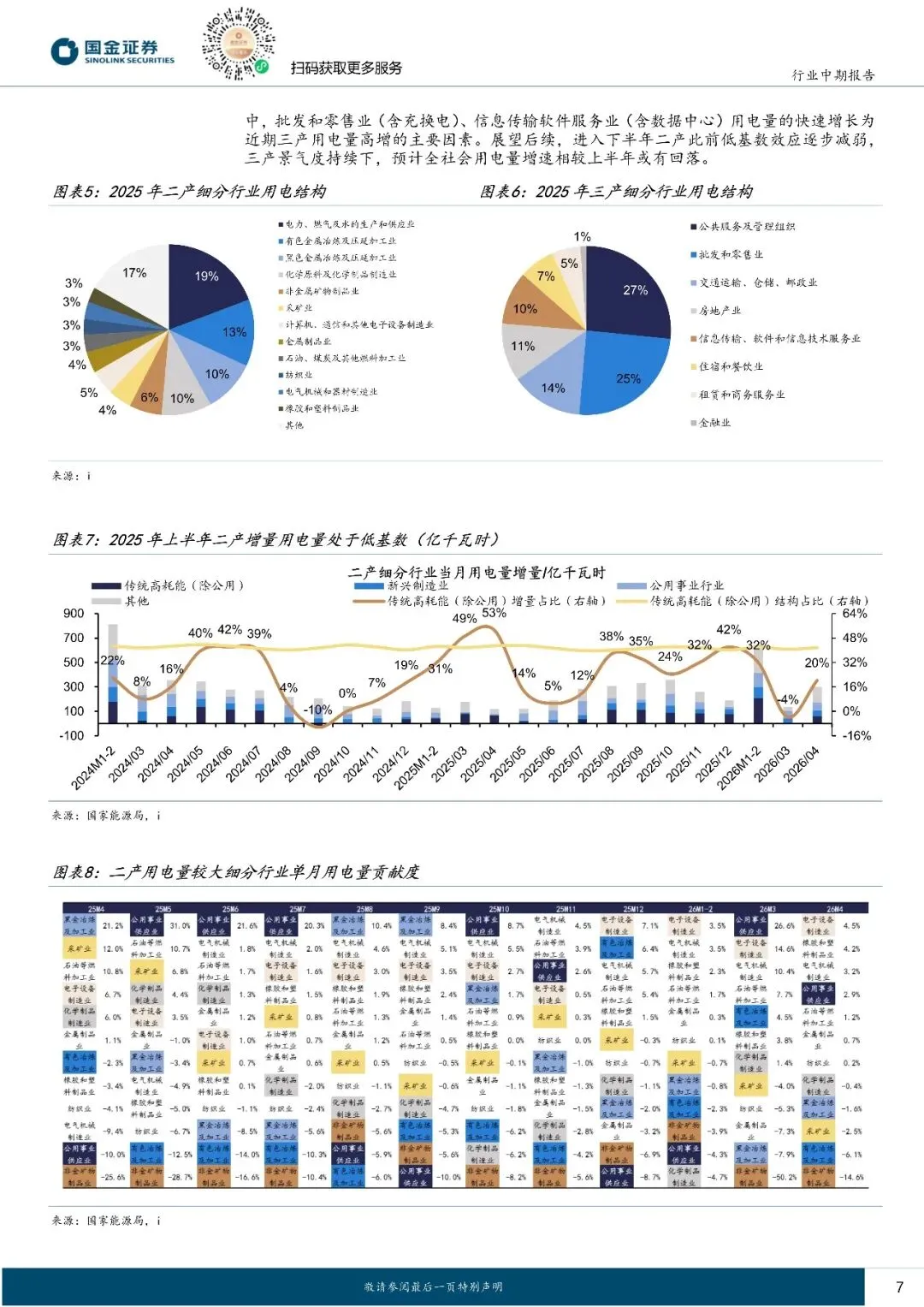

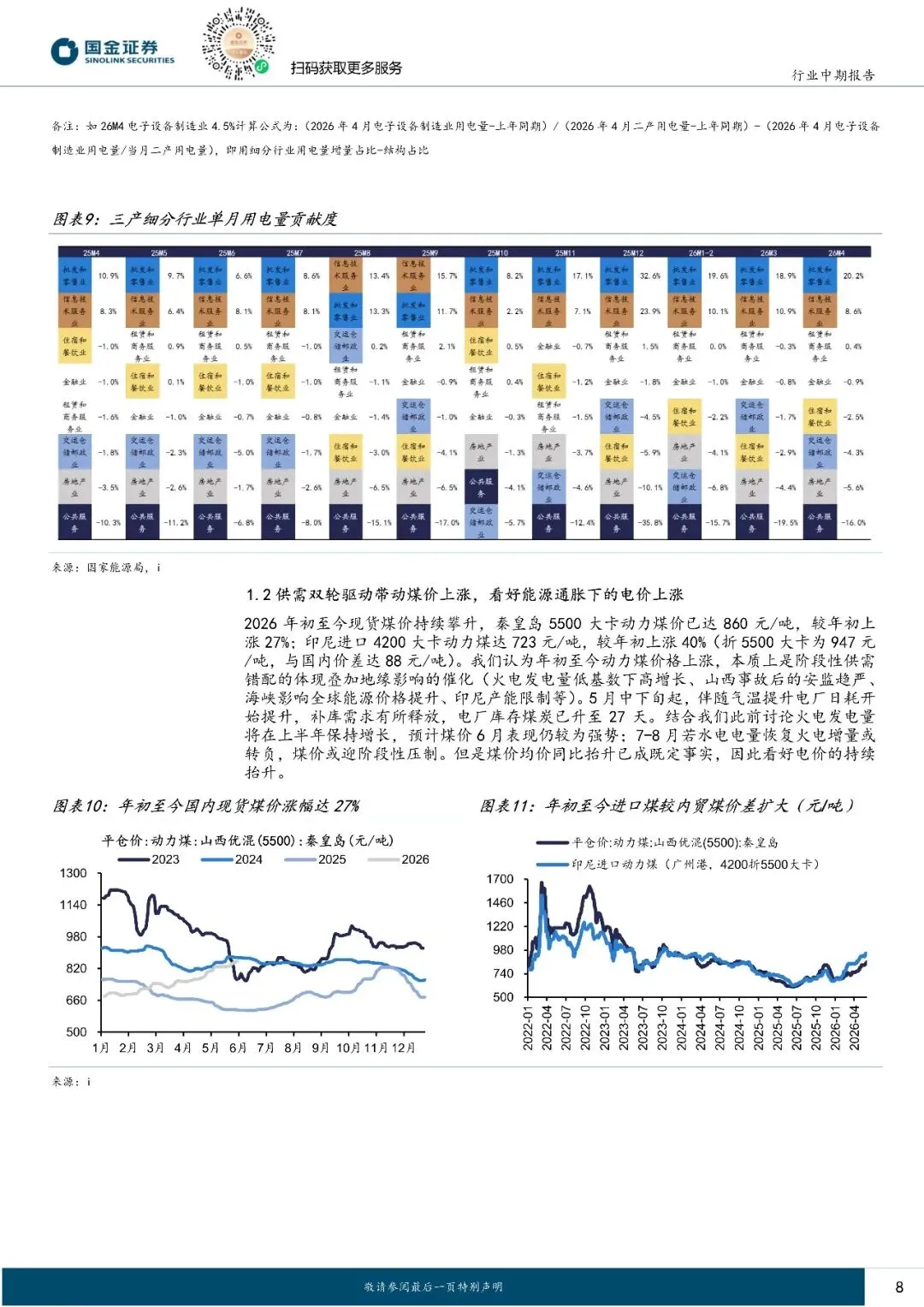

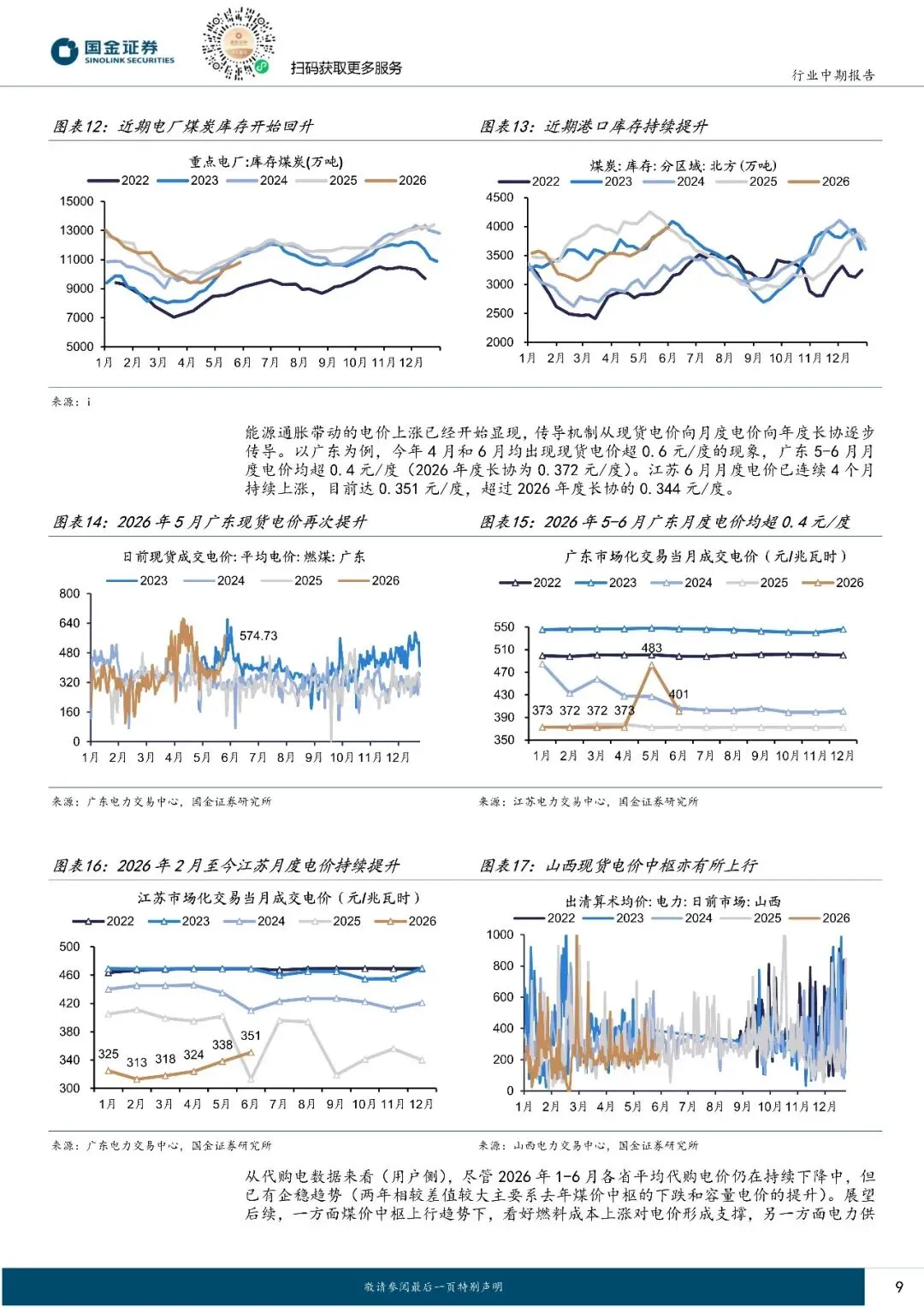

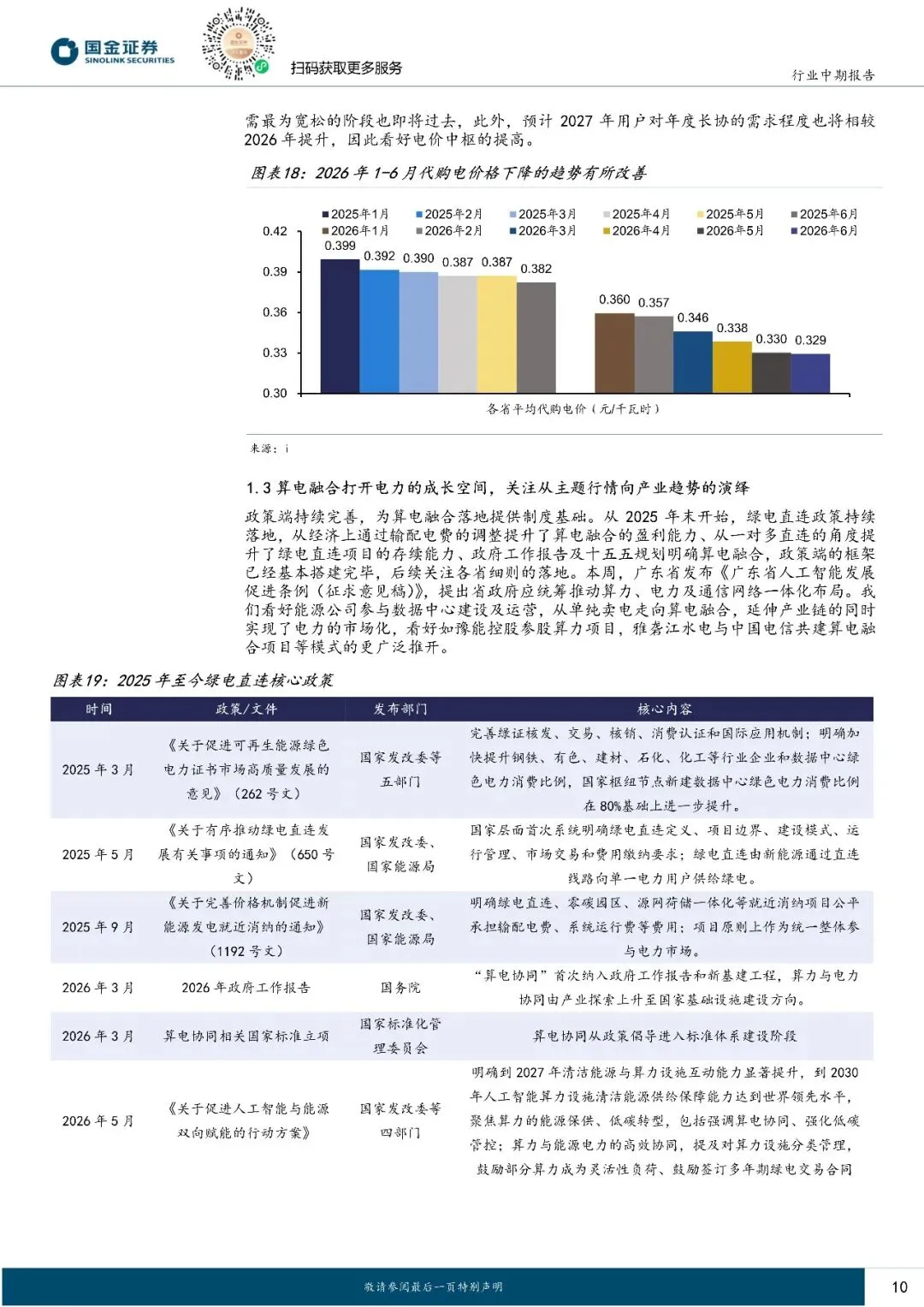

3月29日我们率先提出能源通胀下的电价上涨作为电力煤其炭三维框架之一。我们也看到在上半年煤价上涨的同时,电价端的反馈也在同步形成,5月广东月度电价结束连续15个月的地板价,实现同比上涨0.111元/度至0.483元/度,江苏的月度电价也从2月0.313元/度涨至6月的0351元/度,超过年度长协电价的0.344元/度,全国代购电价数据的均价也有企稳趋势。我们认为能源通胀下的电价上涨已经初现趋势,这将是下半年电力板块持续跟踪和确认的主要方向,路径或有曲折,但是方向已经明朗,电力极块将走出通缩。基于此,我们认为板块的业绩拐点也已到来,今年一季度火电在年度长协电价大跌的情况下,仍然实买现业绩增长,大超市场预期,火电发电的灵活性价值和做市能力得到体现。Q2火电的业绩底部基本确立,即将进入季度业绩环比改善的窗口期,底利润+底部估值+底部关注度+股息价值,火电迎来公用事业化的关键窗口期。水电方面,关注6-8月汛期水文改善带来的价稳量增,也可驱动估值端的修复。绿电、核电更关注业绩拐点和电价上涨的兑现,持续关注配置窗口期的到来。

更多报告内容菜单栏

回复暗号

公用事业行业研究:煤与煤电,利与红利-260607-国金证券-33页

联系助理获取

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?