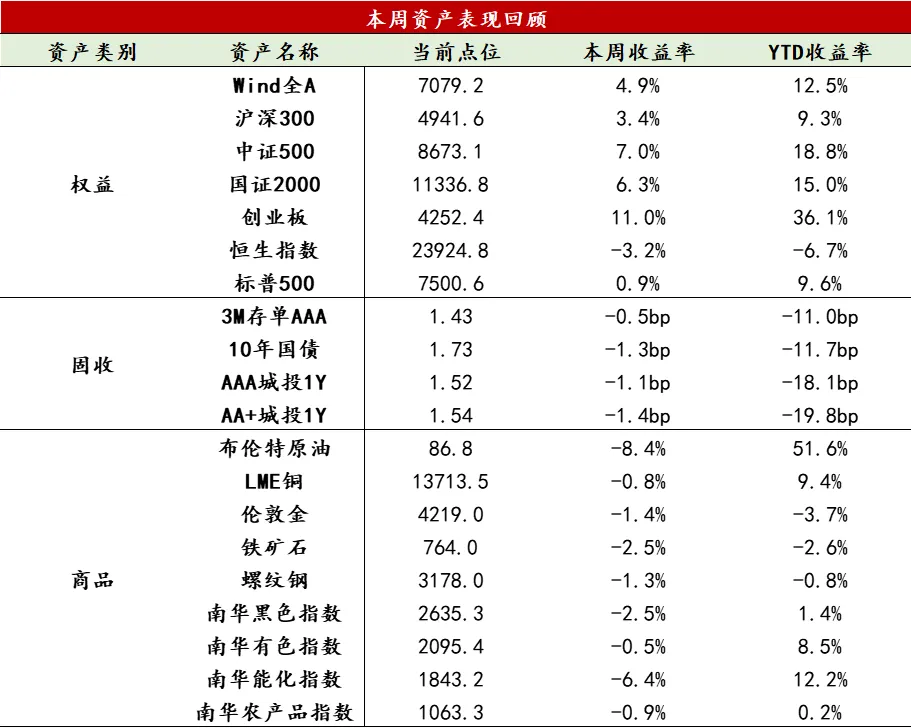

【股票】本周美股市场V型收涨,周一中东停火框架落地,风险偏好一次性释放,周三FOMC前夕谨慎情绪下三大指数同步回撤,周四FOMC落地后科技回补,全周来看科技宽幅震荡但最终占优,道指沿金融/周期逻辑独自走新高,结构分化贯穿始终。A股市场演绎“沪弱深极强”的极致撕裂周。上证指数上涨1.46%,深成指、创业板指、科创50分别大涨7.13%、11.02%、14.93%;全周上涨2436家、下跌2736家,涨跌幅中位数-0.53%,K型分化依然明显。两市日均成交约3.13万亿,量能充裕但宽度极窄。行业层面,电子(+17.63%)、通信(+14.93%)、机械设备(+9.15%)涨幅居前,半导体产业链全链条爆发;煤炭、银行、公用事业、食品饮料跌幅居前,高股息/红利方向被存量资金集中搬家式抽离。港股市场未能跟上A股科技节奏,恒生指数周跌约3.21%,恒生科技跌2.14%。信息科技板块内部分化,半导体/AI应用端有脉冲但权重互联网偏弱;外资端仍受美元强势与美债收益率高位的流动性压制,港股整体处于“估值底+催化剂缺失”的磨底状态。当前市场核心矛盾为“科技动量能否在节后继续扩量”vs“红利抽水后的上证托底是否还在”。后续观察:1)日均成交量,如不低于3万亿,则科创/创业板的高位强势仍可维持;②海外美股纳指、日韩市场能否维持强势。

【固收】本周债市震荡企稳,收益率曲线小幅牛陡,前期弱势的中短券收益率显著下行,长端表现相对一般。周一,税期资金继续转紧,短端收益率承压走升,长端受益于通胀预期降温保持韧性。周二公布的经济数据反映内需仍然偏弱,叠加资金逐步转松,债市多头情绪升温。周三陆家嘴论坛释放利率调控优化政策信号,早盘超长端受供给扰动走弱,午后资金宽松支撑中短端再度走强。周四节前交投清淡,中短券强势,超长端在止盈情绪下震荡偏弱。当前收益率仍处于历史偏低位置,进一步下行空间受赔率约束,但在基本面预期尚未显著改善、资金面维持平稳的背景下,预计债市短期仍有支撑。

【商品】本周除南华贵金属指数上涨外,其他板块价格全部收跌,南华商品指数继续下跌1.70%,贵金属指数反转上涨3.04%,能化指数继续下跌6.40%。伦敦金呈“先扬后抑”走势。周初,美伊签署谅解备忘录、霍尔木兹海峡恢复通航,油价连跌四日,通胀担忧缓解叠加美元走弱,金价两日累涨约1%,但地缘利好迅速兑现并透支上行动能。6月18日美联储议息会议成为行情分水岭,点阵图显示近半数委员预计2026年底前至少加息一次,政策声明删除全部降息措辞,新主席沃什表态较鲍威尔更为鹰派,货币政策鹰派程度超预期。市场叙事由此从“地缘支撑”切换至“强美元+加息预期压制”,18-19日多重利空共振,金价三日急跌约5%。当前黄金反弹受两大结构性因素制约:一是12月加息概率升至85%,压制多头情绪;二是中东供应风险对油价及通胀预期的传导效应,将持续影响美联储政策定价。黑色系品种走势延续分化格局,钢材端仍处于淡季运行通道,高温与降雨天气叠加,终端采购意愿持续低迷,户外施工进度受阻,短期需求端缺乏有效修复动能;成本端呈现结构性分化,焦炭连续提涨为钢价提供底部支撑,但铁矿石价格震荡走弱部分对冲了成本抬升效应,整体成本重心有所下移。当前钢材基本面核心矛盾在于“原料端阶段性支撑”与“需求端季节性拖累”的博弈。

6月16日,国家统计局公布5月物价数据显示:新动能制造业与出口延续高景气,投资增速进一步下探,社零年内首现负增,内需仍在磨底。

生产端,新动能拉动效应持续凸显。5月规模以上工业增加值同比增长4.5%、较上月加快0.4个百分点,其中高技术制造业、装备制造业增加值分别增长15.1%、9.5%,锂离子电池、工业机器人、3D打印设备产量同比增速高达40.0%、27.9%、54.4%,而采矿业等旧经济相关行业仅增长2.3%,新旧动能分化进一步加剧。外需依旧是核心引擎,5月出口(美元计价)同比增速反弹至19.4%、较上月再度上行,集成电路、自动数据处理设备等AI链产品延续高景气,对相关行业的生产形成强劲拉动。就业形势总体稳定,城镇调查失业率较上月下降。

内需仍在磨底,是当前经济最主要的拖累。投资端,1—5月固定资产投资同比下降4.1%、降幅进一步走阔,其中房地产开发投资累计同比降幅扩大至-16.2%、基础设施投资增速放缓至0.6%,当月动能均进一步下探;制造业投资当月同比降幅小幅收窄、相对最具韧性(累计同比-0.4%),而高技术产业投资增长4.5%、计算机及办公设备制造业投资增长18.3%仍是结构性亮点。消费端,5月社会消费品零售总额同比下降0.6%,为年内首次负增,其中商品零售下降0.7%,汽车类零售同比下降16.1%、成为主要拖累,家电等以旧换新相关耐用品受高基数与国补退坡影响降幅走阔;不过剔除汽车后社零仍增长1.1%、服务零售保持韧性。

从本周高频数据来看,输入型通胀压力加速缓和,内需动能边际改善。

供需整体变化:生产端整体平稳运行,内需修复动能略有改善。6月第三周,化工链方面,随油价回落、炼厂利润修复,PTA、纯碱等开工率低位回升。黑色链方面,钢市供增需弱,成本支撑边际递减,旺季转淡、建筑钢材采购量预计回落。需求侧,外需依旧是最强支撑,AI对全球需求的拉动依旧明显,港口集装箱吞吐量同比维持正增长。内需方面,一线地产销售持续回暖,乘用车零售同比降幅较上周收窄,内需修复动能略有改善。

基建与地产链:基建动能边际趋弱,地产延续磨底、分化格局未改。基建方面,沥青开工率仍处近年同期低位且受南方雨季拖累,水泥需求随旺季转淡而边际回落。地产方面,30大中城市新房成交在端午及淡季扰动下环比续弱,结构分化依旧突出——一线整体偏强、二三线偏弱。

制造业与出口链:制造业与出口链依然是支撑项。全球AI需求不仅未证伪、反而在加速:韩国6月前20天出口同比增速创同期历史新高,其中半导体出口接近去年同期的2.9倍。叠加港口吞吐量保持韧性,外需韧性逻辑进一步强化,预计将持续拉动我国出口。铜强铝弱的结构分化延续——国内SHFE铜期货库存快速去化,LME铜库存持续大幅去化,铜库存绝对水平处于低位,而SHFE铝库存仍在高位缓慢累库,高库存是压制铝价的核心因素,其背后反映的是AI链条用铜需求旺盛与地产施工拖累用铝需求之间的结构性分化。

消费与服务链:商品消费仍偏弱但环比边际改善。乘用车零售方面,5月末冲量透支使6月初零售数据走弱,但中旬在“618”与端午促销带动下周环比回升,同比降幅收窄。服务消费则印证了上期“暑期渐回升”的判断,端午假期人均消费有所回升。

价格趋势:输入性通胀压力加速缓和,国内定价品种延续偏弱。国际定价商品中,受地缘不确定性明显缓和影响,油价几乎抹去了自2月底中东冲突以来的全部涨幅,铜价在基本面支撑之下仍维持高位。国内工业品方面,螺纹钢需求已过季节性高峰,供给端依旧偏宽松,价格偏弱运行。食品价格方面,猪肉与蔬菜价格同比均延续负增,预计仍将拖累CPI表现。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?