一、企业概况

地通工业控股集团股份有限公司(简称“地通控股”)是一家专注于汽车金属结构件及模具研发、生产与销售的现代化制造企业,年内申报上证主板IPO。公司2008年成立,2018年变更为股份公司,注册及核心经营地址位于湖南省湘潭九华经开区,经过十余年深耕汽车零部件赛道,已成长为国内汽车车身、底盘结构件领域具备较强综合竞争力的民营头部企业。

公司目前已在湖南湘潭、浙江宁波、浙江台州、陕西宝鸡、四川成都、吉林长春、辽宁沈阳等全国12个地区设立14个生产基地,同时在上海、宁波搭建两大技术研发中心。公司核心产品涵盖汽车车身结构件、底盘系统零部件以及配套模具,产品适配燃油车、新能源乘用车等多类车型,掌握热成形、内高压成形、激光焊接、一体化压铸等多项行业前沿工艺,具备同步参与整车厂商新车型研发的能力。

公司先后取得IATF 16949汽车行业质量管理体系认证、国家CNAS实验室认证,产品质量与生产管理体系达到行业高标准。成为吉利集团、一汽集团、比亚迪、奇瑞、安徽大众、北汽福田等车企一级供应商。

二、股权结构

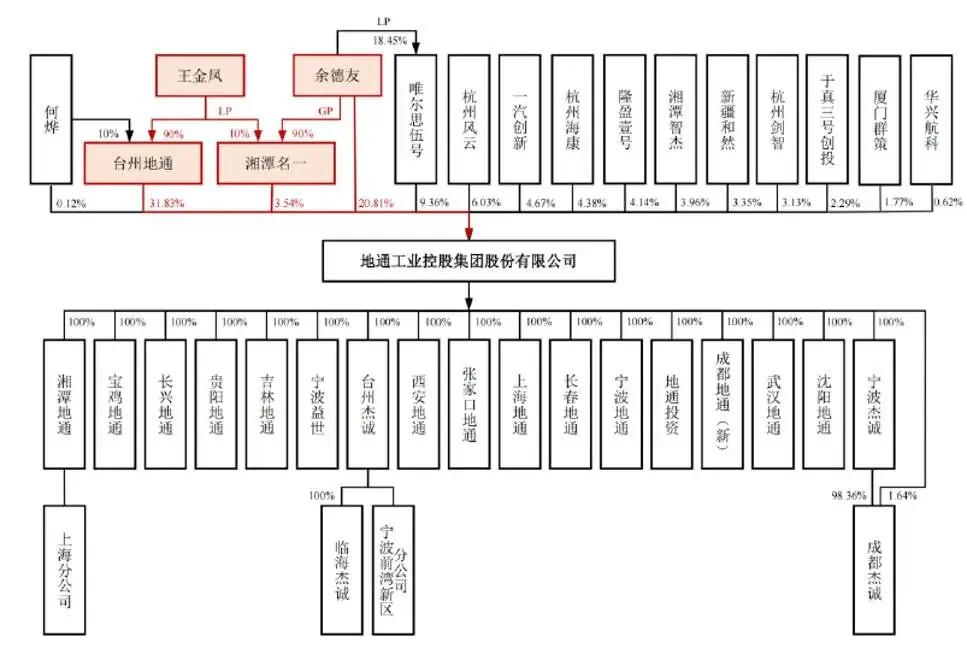

截至招股说明书签署日,公司总股本为21,428.42万股,发行后不超过28,571.42万股。公司实际控制人为余德、王金凤夫妇,二人通过直接持股、控制控股股东等方式合计掌握公司超过半数表决权。其中,控股股东为台州地通企业管理有限公司,持股比例31.83%,王金凤持有台州地通90%股权并担任法定代表人及高管;余德友直接持有公司20.81%股份,同时通过担任湘潭名一执行事务合伙人实现对该主体的控制,叠加相关持股后,二人合计可控制公司56.18%的表决权。除实控人外,持股比例超过5%的股东包括唯尔思伍号、杭州风云两家私募股权投资基金,其余股东均为各类创投机构及少量自然人股东,机构股东整体以财务投资为目的,未参与公司日常经营管理。

三、业务情况

(一)主营业务

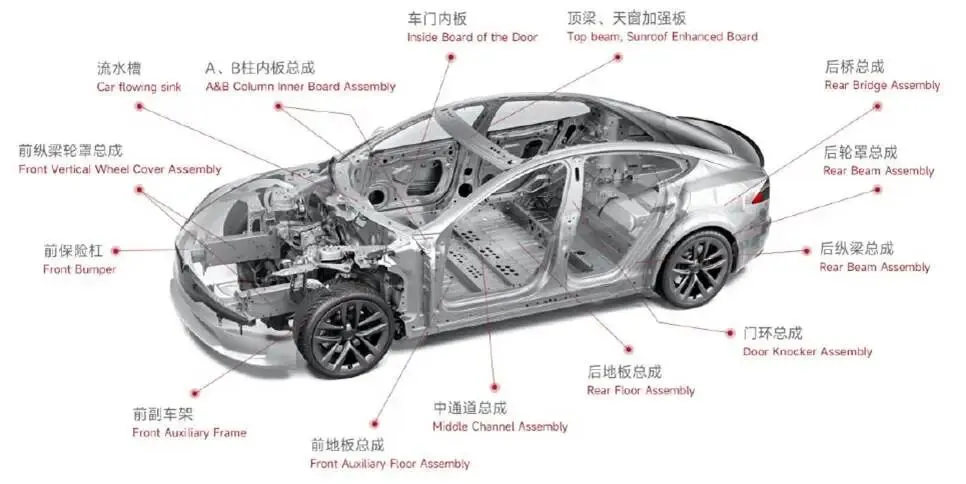

公司核心业务为汽车金属结构件及配套模具的研发、生产与销售,产品分为两大板块:一是汽车金属结构件,也是收入核心来源,包含车身结构件、底盘系统两大类,车身结构涵盖A/B/C柱、车门、车顶、地板、防撞梁等部件,底盘系统包括前后桥、控制臂等关键总成;二是配套模具,涵盖单冲模具、吸盘线模具、连续模具、多工位模具四大类,主要服务于自身生产,同时对外少量销售。报告期内,汽车金属结构件收入占主营业务收入比例常年维持在93%以上,2025年占比达到98.21%,模具业务占比相对较低,整体业务结构聚焦主业、定位清晰。

公司主要产品类别及用途

公司主营业务收入构成(单位:万元,下同)

(二)主要客户

公司客户高度集中,报告期内前五大客户销售收入占营业收入比例分别为91.68%、93.80%、96.11%,客户集中度处于较高水平,其中吉利集团为第一大客户,各年度销售收入占比分别达到83.38%、83.76%、90.09%,依赖程度持续加深。除吉利外,公司客户还包括一汽集团、宁波丰冠、路桥金曜、台州红韵、百佳意机械等,同时逐步拓展比亚迪、奇瑞、安徽大众、北汽福田等。

(三)主要供应商分析

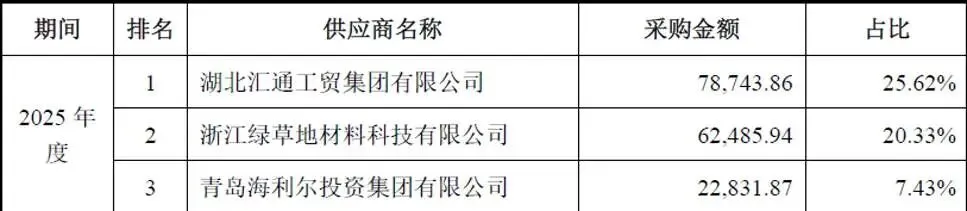

公司上游原材料以车用钢材为核心,2023-2025年钢材采购占比分别为74.06%、69.24%、58.26%,其次为标准件、半成品、外协服务及其他辅料。公司前五大供应商集中程度较高,2025年前五大供应商采购金额占总采购额61.46%,核心供应商为湖北汇通工贸、浙江绿草地材料、青岛海利尔等钢材及零部件企业。

四、财务分析

(一)营收与盈利

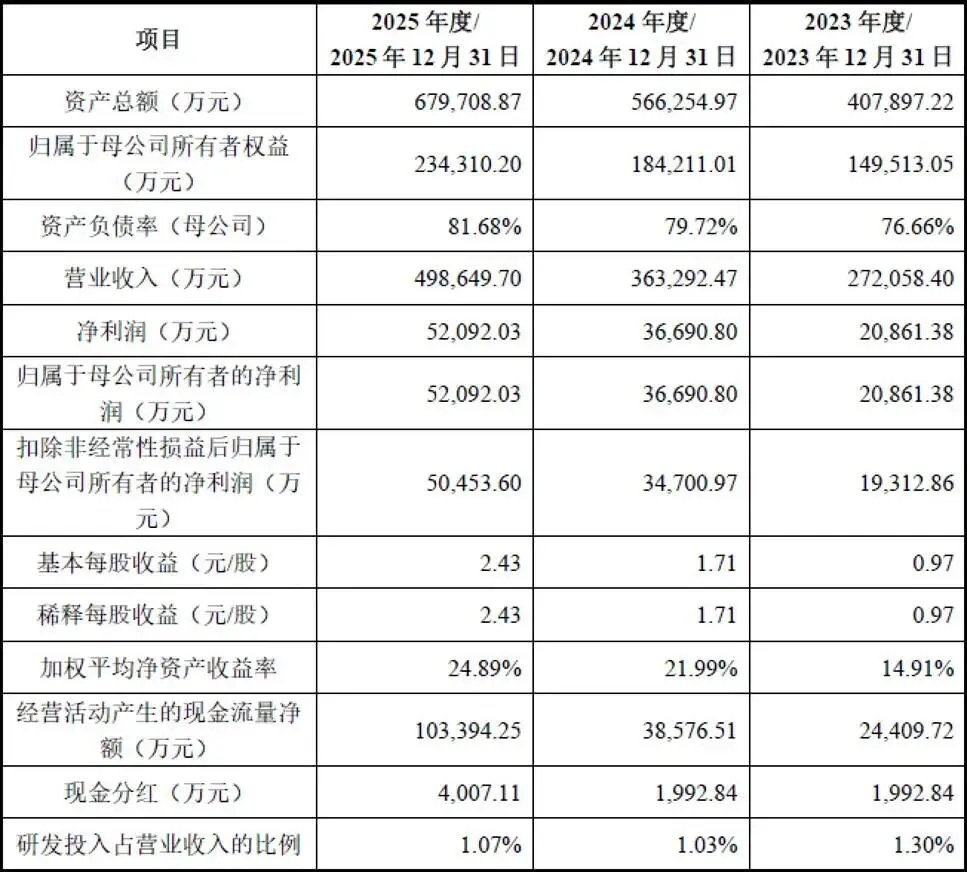

报告期内(2023年-2025年)公司营收保持增长,营业收入分别为272,058.40万元、363,292.47万元、498,649.70万元,增长动力主要来源于下游吉利集团等核心车企销量攀升、配套车型增加。归母净利润同步高速增长,三年分别为20,861.38万元、36,690.80万元、52,092.03万元,扣非归母净利润分别为19,312.86万元、34,700.97万元、50,453.60万元,扣非净利润与净利润基本匹配,说明公司利润主要来自主营业务。

(二)现金流

公司三年经营活动产生的现金流量净额分别为24,409.72万元、38,576.51万元、103,394.25万元,逐年增长,且各年度经营现金流净额均高于同期扣非净利润,意味着公司主营业务回款能力强,盈利能够实实在在转化为现金流入。

(三)资产与偿债能力

公司资产总额持续扩张,2023至2025年各期末分别为407,897.22万元、566,254.97万元、679,708.87万元,资产增长主要来自生产设备、厂房等固定资产以及经营性应收项目增加,与业务扩张节奏匹配。资产负债率处于偏高区间,母公司口径资产负债率三年分别为76.66%、79.72%、81.68%,合并报表资产负债率同样高于行业平均水平。同时公司流动比率、速动比率持续偏低,2025年分别为0.78倍、0.67倍,短期偿债能力偏弱。报告期各期末公司应收账款账面价值分别为52,213.42万元、77,323.46万元、83,509.38万元,占流动资产比例维持在26%左右。

五、行业情况

(一)行业概况

公司所属行业为汽车零部件及配件制造业,隶属于汽车产业链中游,上游为钢铁、铝材等原材料行业,下游为各类整车厂商。汽车零部件行业与宏观经济、汽车产业高度绑定,具备明显的周期性、区域性特征,行业整体呈现“大市场、小企业”的格局,市场集中度偏低,中小厂商数量众多,多数企业聚焦低端零部件、同质化竞争激烈;而掌握核心技术、拥有稳定车企客户的一级供应商具备较高壁垒,盈利能力更强。

从产业布局来看,国内汽车产业已形成长三角、中部、成渝、西北、京津冀、东北六大产业集群,零部件企业普遍围绕整车厂就近建厂,产业集群化特征显著,地通控股的全国基地布局完全贴合这一行业规律。从技术趋势来看,轻量化、电动化、智能化、集成化是当前汽车行业四大核心发展方向,其中轻量化是燃油车与新能源车共同的刚需,通过新材料、新工艺降低车身重量,能够有效降低油耗、提升新能源汽车续航里程,热成形、内高压、一体化压铸等先进工艺成为行业竞争焦点,也为具备技术储备的企业带来发展机遇。

(二)行业市场

国内汽车市场产销规模连续多年稳居全球第一,2025年国内汽车产销量均突破3400万辆,其中新能源汽车渗透率达到47.94%,增长势头迅猛。国内千人汽车保有量仍远低于发达国家,中长期汽车消费仍有较大增长空间。同时,国产汽车品牌崛起,吉利、比亚迪、奇瑞等自主车企销量高速增长,市占率持续提升,对应的本土一级零部件供应商迎来巨大增量市场,机构预测国内乘用车零部件市场2029年将突破52000亿元。

(三)行业竞争格局

国内汽车金属结构件赛道竞争主体分为三类:一是跨国零部件企业及合资企业,技术实力雄厚,但成本偏高;二是国内头部上市零部件企业,如多利科技、博俊科技、至信股份等,与地通控股业务高度重合,形成直接竞争;三是大量中小型本土厂商,主打低端冲压件,以价格竞争为主。

(四)行业发展趋势

第一,整零协同加深,整车厂与核心零部件企业同步研发、联合开发成为常态,供应商绑定头部车企即可享受增长红利;第二,模块化、集成化供货成为主流,单一零部件逐步向总成、模块转变,对企业综合制造能力要求提升;第三,行业马太效应加剧,头部零部件企业凭借资金、技术、客户优势不断扩大份额,中小低端厂商生存空间被持续挤压。报告期内,地通控股市场占有率从0.89%提升至1.47%,持续抢占市场份额,契合行业集中化趋势。

六、企业分析

(一)企业优势

► 绑定吉利

公司核心客户为吉利集团,双方合作超18年,深度绑定全品类车型,依托“一品一点”的行业模式、高转换成本以及贴身建厂的物流协同优势,形成难以复制的合作壁垒。同时成功进入一汽、比亚迪、奇瑞、安徽大众等主流车企供应链,客户梯队优质,订单来源稳定。报告期内公司市场占有率持续提升,行业地位不断巩固。

► 全国化基地布局

公司在全国12个省份布局14个生产基地,全面覆盖国内六大汽车产业集群,严格遵循“就近配套”原则,大幅降低运输成本,缩短交付周期,能够快速响应不同区域车企的订单需求,这也是中小同行无法比拟的核心优势。

► 技术与工艺储备完善

公司掌握轻量化成形、焊接、模具开发、智能制造四大核心技术,熟练运用热成形、内高压、激光焊接等行业主流先进工艺,同步参与客户新车型研发,技术能力满足新能源、传统车型的配套要求,产品兼具轻量化与安全性,技术实力处于行业中上游。

► 经营业绩优

近三年营收、净利润连续高增,毛利率稳定,经营现金流大幅优于净利润,回款能力强,主营业务造血能力充足。同时公司规模显著高于行业中位数,规模化生产进一步摊薄单位成本,形成规模效应。

(二)企业不足及风险

► 极度依赖单一客户

公司对吉利集团销售收入占比已突破90%,客户集中问题十分显著。若吉利集团经营出现波动、战略调整或减少采购,将对公司营收和利润造成重大冲击,客户结构单一成为最大经营短板。

► 财务结构偏弱

截至2025年末公司应收账款高达8.35亿元,占流动资产比例较高,巨额的应收款占用了大量流动资金,导致公司必须依赖银行贷款维持运营,增加了财务费用,进而导致公司资产负债率偏高,流动比率、速动比率低于行业水平,短期偿债压力较。

► 研发规模相对不足

公司研发人员数量偏少,研发投入占比虽保持在1%以上,但相较于博俊科技等同行仍存在差距。

► 部分资产存在瑕疵

子公司台州杰有部分房产因政府规划无法办理产权证,虽然当地政府允许继续使用,实控人也出具兜底承诺,但长期来看存在搬迁、拆除的潜在风险,对局部生产经营造成不确定性。

► 行业竞争持续加剧

国内汽车零部件行业参与者众多,低端市场价格战激烈;同时多利科技、博俊科技等同行上市公司借助资本力量持续扩产、加码技术,头部竞争白热化,公司面临市场份额被挤压的风险。

► 原材料价格波动风险

车用钢材为第一大原材料,钢材价格受大宗商品、宏观政策影响波动频繁,若未来钢材价格大幅上涨,公司无法完全向下游转嫁成本,将直接压缩毛利率与利润空间。

► 整车行业价格战传导压力

近年国内汽车市场价格战愈演愈烈,整车厂商持续向下游零部件企业压价,行业普遍存在逐年降价的惯例,长期将对公司盈利能力形成持续压力。

► 技术迭代风险

汽车行业电动化、智能化、一体化压铸等新技术快速迭代,若公司技术升级速度滞后于行业,原有工艺和产品将逐步被替代,削弱核心竞争力。

► 宏观经济与行业周期波动

汽车行业具备强周期性,若宏观经济下行、居民消费意愿降低,整车销量下滑,将直接导致零部件订单缩减,对公司经营业绩造成冲击。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?