01 执行摘要:核心投资逻辑与策略

核心驱动:AI需求重塑行业价值逻辑

AI服务器与数据中心的爆发式增长,正推动PCB产品向高频高速、高多层、高可靠性方向迭代升级,成为行业最核心的增长引擎,带动产业链从制造到材料的全环节价值量提升与估值重构。

核心制造环节

直接承接AI硬件需求放量,高端产品占比持续提升。随着产能利用率走高,规模化效应与产品结构优化将共同推动企业盈利能力稳步改善。

核心材料(CCL)

高频高速覆铜板是技术核心壁垒,需求随AI算力升级而激增。其高附加值特性显著,行业龙头凭借技术与产能优势,拥有极强的议价权。

设备与精密耗材

受益于PCB产量增长与精细化加工需求。数控钻孔设备、高端钻针等耗材与装备需求同步提升,细分赛道龙头将充分享受行业扩容红利。

重点关注标的池:产业链核心龙头企业

生益科技|覆铜板全球龙头

华正新材|高频高速材料先锋

鹏鼎控股 | 全球PCB龙头企业

南亚新材|高端CCL核心企业

生益电子|老牌覆铜板骨干

沪电股份|通信PCB领军者

逸豪新材|电子基材新锐力量

鼎泰高科|钻针耗材细分龙头

02 核心投资逻辑(一):AI是PCB行业的“新引擎”

技术升级刚需 —— 高频高速·高多层·高可靠

AI应用对海量数据的实时处理需求,倒逼PCB向更高传输速率、更复杂的线路层叠结构演进。同时,为保障数据中心7x24小时不间断运行,PCB的稳定性与耐用性成为硬性指标,推动行业技术门槛持续抬升。

盈利结构优化 —— 高壁垒·高毛利·产品升级

高端PCB具备极高的技术与工艺壁垒,其单位价值量远超普通消费级PCB。随着下游需求向高端产品倾斜,企业产品结构得以优化,带动整体毛利率与净利率显著提升,打开业绩增长的弹性空间。

产业链红利传导 —— CCL紧缺·高议价·上游受益

PCB需求的爆发直接传导至上游核心原材料——覆铜板(CCL)。高频高速CCL因生产难度大、扩产周期长成为稀缺资源,供需错配下,上游CCL龙头企业掌握极强的议价权,充分享受产业链利润再分配的红利。

研报洞察:AI并非简单的需求增量,而是重构了PCB行业的增长逻辑与价值体系。从下游的算力基础设施到上游的材料端,行业正迎来从“量增”到“质升”的结构性机会,具备高端产能与技术储备的龙头企业将成为最大赢家。

02 核心投资逻辑(二):行业景气度验证——2026年Q1业绩爆发

2026年第一季度,AI算力产业链多家龙头企业交出亮眼成绩单,营收、净利润与毛利率全面向好,以实打实的财务数据强力印证了行业高景气度的真实性与可持续性,为市场注入强劲信心。

营收端:需求强劲高增,同比增速超 40%~90%

下游算力建设需求持续释放,行业订单饱满度超预期。龙头企业凭借产能与技术优势,营收实现跨越式增长,展现出AI基础设施建设带来的持续市场红利,印证了行业需求的强劲韧性。

利润端:盈利弹性凸显,净利增速数倍于营收

南亚新材(+610%)、逸豪新材(+710%)等净利爆发。高附加值算力板占比提升叠加规模效应,推动净利率大幅改善,盈利释放出极强的向上弹性,业绩兑现能力远超市场预期。

毛利率:高端壁垒稳固,高端PCB毛利超35%

沪电股份、生益电子等维持高位毛利。高端算力板技术壁垒高、溢价能力强,成为盈利压舱石,印证行业从规模扩张向高质量盈利的转型成效,具备长期的盈利护城河。

核心洞察:2026年Q1业绩是AI算力产业链高景气度的直接试金石,营收、利润与盈利质量的同步提升,打破了市场对行业增长“昙花一现”的质疑,为板块后续估值修复与长期投资奠定了坚实的业绩基础,彰显了产业发展的强劲动力。

03 产业链全景分析:PCB产业链全景图

PCB(印刷电路板):电子工业的“基石”

作为承载电子元器件的关键载体,PCB实现了电路的物理连接与信号传输,是所有电子设备不可或缺的核心组件,被誉为“电子产品之母”,其技术水平直接决定了终端设备的性能上限。

上游核心:覆铜板 (CCL)

CCL是制造PCB的基板材料,占PCB原材料成本的30%-40%,其性能直接决定了PCB的电气绝缘性、耐热性和机械强度。在5G通信、AI算力服务器及自动驾驶等高频高速应用场景下,高频高速CCL是技术壁垒最高的环节,也是制约高端PCB国产化的核心瓶颈之一。

关键主材:电解铜箔

PCB导电层的核心原料,HVLP(超高延展性)极薄铜箔是高端HDI板与算力PCB的必备材料,随着AI服务器对散热与电流承载要求的提升,高端铜箔需求持续放量。

精密耗材:PCB钻针

PCB制程中用于微孔加工的核心工具。AI算力PCB的高密度、精细化布线需求,推动了高端超细径钻针的需求增长,该环节具备高技术壁垒与高产品附加值。

核心逻辑:上游材料的技术突破与产能保障,是PCB产业链向高端化、国产化升级的核心支撑。

04 推荐标的深度剖析(一):PCB制造商——沪电股份 & 生益电子

沪电股份 (002463.SZ)

核心亮点:国内技术领先的PCB龙头,深耕通信基站、数据中心及高端服务器领域,是全球5G基站及AI算力基础设施的核心配套商,具备极高的市场壁垒与客户粘性。

点评:受益于全球AI算力建设的爆发式需求,公司高阶服务器PCB产能利用率维持高位,叠加通信基站建设的持续回暖,业绩兑现能力极强,未来增长确定性高。

生益电子 (600183.SH)

核心亮点:国内覆铜板(CCL)与PCB一体化龙头,产品广泛应用于通信、汽车电子、服务器及消费电子领域,在高频高速材料领域拥有自主核心技术,国产替代空间广阔。

点评:高频高速及汽车电子用高端板材占比显著提升,叠加原材料成本下行红利,公司盈利能力大幅改善,净利润增速远超营收,展现出极高的业绩增长质量。

行业展望:在AI算力、汽车电动化与智能化的长期驱动下,PCB行业需求将持续保持高景气,具备技术储备、产能优势及客户壁垒的龙头企业将持续享受估值溢价。

04 推荐标的深度剖析(二):PCB制造商——鹏鼎控股

鹏鼎控股 (002938.SZ) | 全球PCB行业龙头,AI硬件供应链核心标的

核心亮点:全链条技术壁垒

全球规模最大的PCB生产企业,产品覆盖通讯、消费电子、计算机及汽车电子。具备AI时代「云-管-端」全场景供给能力,在高阶HDI、SLP封装载板等技术领域拥有深厚积累,定制化响应速度与良率水平行业领先。

市场地位:绝对行业领跑者

稳居全球PCB行业第一梯队,消费电子PCB市占率长期全球居首。深度绑定苹果、华为、联想等科技巨头,供应链关系稳固且具备强排他性,拥有极强的客户粘性与产业链议价权,行业护城河难以撼动。

业绩洞察与增长展望

2026年Q1营收79.86亿元(同比-1.25%),净利4.63亿元(同比-5.21%),短期受消费电子周期下行影响。长期受益于AI服务器、智能汽车及VR/AR等新兴领域的PCB需求爆发,高阶算力板将成为核心增长引擎,业绩修复确定性高。

核心投资逻辑:短期业绩承压不改其全球PCB龙头的核心价值。随着AI算力基建提速及智能汽车渗透率提升,公司在高多层板、IC载板领域的技术优势将持续兑现,未来增长具备强确定性与高弹性,建议重点关注。

04 推荐标的深度剖析(三):覆铜板供应商——生益科技 & 华正新材

生益科技 (600183.SH) | 全球CCL龙头

全球第二大刚性覆铜板企业,市占率超10%,是PCB制造的核心上游材料。深度受益于AI服务器、通信基站及消费电子等下游需求爆发式增长,行业地位稳固。

华正新材(603186.SH)高端材料先锋

聚焦高端领域,在ABF载板、高频高速覆铜板及封装基板基材方面技术积淀深厚。凭借高壁垒的技术优势,充分受益于半导体封装与算力基建的升级需求。

核心观点:算力基建的持续高景气直接拉动PCB及上游CCL需求。生益科技作为全球龙头,业绩兑现能力极强;华正新材则凭借在高端材料领域的技术壁垒,打开了第二增长曲线。两家企业均深度受益于AI产业链的爆发,具备长期的成长确定性与投资价值。

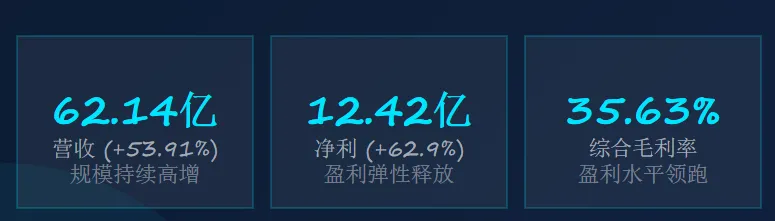

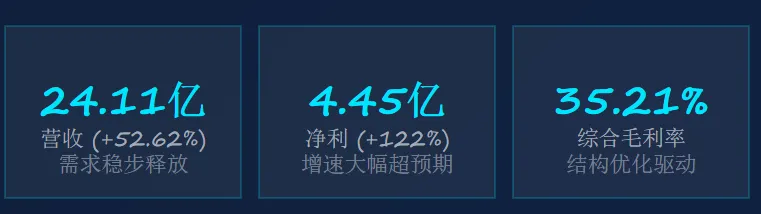

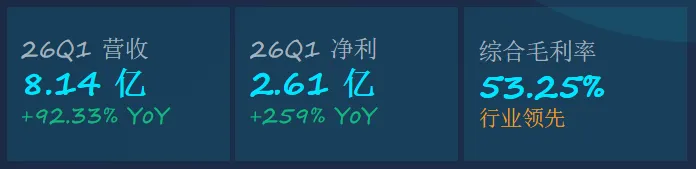

04 推荐标的深度剖析(四):覆铜板供应商——南亚新材

核心竞争壁垒

国内覆铜板行业的民营领军企业,在高频高速CCL领域技术积淀深厚。低介电损耗产品开发成果显著,已成功切入全球头部PCB厂商供应链,形成了稳定且高质量的客户护城河,具备持续的产品溢价能力。

行业格局定位

稳居国内CCL行业第一梯队,是通信基站、AI服务器、汽车电子等高端应用领域的核心材料供应商。公司紧跟5G演进与算力基础设施建设趋势,持续加码高阶覆铜板产能,市场份额与行业影响力稳步攀升。

2026 Q1 业绩亮点

营收规模达 18.32 亿元,同比大幅增长 92.36% ▲

归母净利润 1.50 亿元,同比暴增 610.83% ▲

综合毛利率回升至 15.2%,高端产品结构优化带动盈利能力显著修复。

投资逻辑点睛:南亚新材凭借在高频高速覆铜板领域的技术壁垒与产能释放,充分受益于全球算力建设与新能源汽车的爆发式需求。业绩的大幅增长验证了其在高端市场的强劲竞争力,随着高阶产品渗透率的持续提升及产能利用率的优化,公司未来的盈利增长具备极强的确定性与持续性。

04 推荐标的深度剖析(五):上游材料/设备供应商——逸豪新材 & 鼎泰高科

逸豪新材 (301055.SZ)

主营电子电路铜箔并向上游PCB领域延伸布局,HVLP高端铜箔已完成送样认证,技术壁垒显著,有望切入头部PCB厂商供应链,打开高毛利增长曲线。

洞察:净利润爆发式增长印证业务拐点,高端产品认证落地后,将成为业绩持续修复的核心驱动力,长期成长空间广阔。

鼎泰高科 (301377.SZ)

全球PCB钻针市占率TOP2,是PCB制造核心上游关键设备供应商;AI算力板对微孔加工精度要求极致,直接拉动公司高端钻针需求,产品结构持续升级。

洞察:高毛利与高增速双重验证龙头溢价,算力需求驱动下,高端产品占比提升将进一步打开盈利空间与估值天花板。

行业逻辑总结:上游材料与设备是PCB产业链的技术壁垒高地,国产替代趋势明确;AI算力爆发带动高端PCB需求激增,直接传导至上游核心耗材与设备,龙头企业迎来量价齐升的黄金发展期。

05 投资策略与风险提示(一):核心投资策略

聚焦高端PCB制造商

核心标的:沪电股份、生益电子

投资逻辑:直接受益于AI服务器与数据中心 的⋅\underset{\cdot}{的}⋅的爆发式需求,产品结构持续优化推动利润率稳步提升,业绩增长具备高度确定性,是板块内稳健配置的核心标的。

布局上游核心材料

核心标的:生益科技、南亚新材

投资逻辑:覆铜板(CCL)是PCB的核心上游材料,高频高速品类技术壁垒极高,行业龙头享有极强的产品议价权,充分受益于下游需求传导,业绩弹性显著。

关注设备与耗材龙头

核心标的:鼎泰高科

投资逻辑:PCB产能扩张与精细化加工趋势带动高端钻针需求,公司作为全球钻针领域绝对龙头,技术壁垒与市场份额双领先,盈利能力与现金流表现优异。

策略总结:紧抓算力基础设施建设带来的行业红利,围绕“制造+材料+设备”全产业链布局,优选技术壁垒高、业绩兑现强的龙头企业,分享行业高景气红利。

05 投资策略与风险提示(二):风险分析

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?