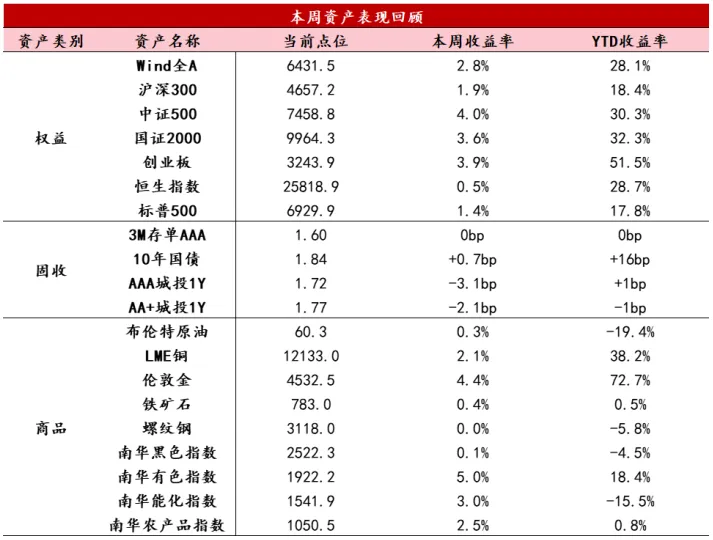

【股票】本周受地缘局势反复及美联储降息预期推动,全球贵金属和半导体板块领涨;国内方面,A500ETF冲量带动股票型ETF净流入354亿元,大盘成长流动性改善。全周A股日均成交额环比放量2000亿元至约1.97万亿元,个股中位数涨幅2.2%,两市60%以上的股票上涨,融资余额站上2.5万亿。成长风格整体表现优于价值,杠铃两端表现疲软,市场风险偏好提升。宽基指数全面走高,创业板50以4.07%的涨幅表现居前,中证500、中证1000、中证2000等中小盘成长指数周涨幅均超过3%,红利指数、万得微盘股指数微涨。行业分化依然显著,受益于全球铜、黄金、白银价格突破历史高位,叠加政策鼓励资源企业兼并重组,有色周涨超6%;商业航天板块政策及事件催化不断,国防军工涨幅6%;其余大多数行业涨跌都在1%上下;前期强劲的消费板块则出现回调。日本央行加息落地后,港股市场压力有所减轻,恒生指数上涨0.5%,恒生科技上涨0.37%。短期来看,国内政策偏重支持科技创新,存量博弈下商业航天、受流动性驱动的周期板块或将反复演绎,需警惕成交占比大幅提升后的回调风险(当前商业航天成交占比20%)。后续等待产业催化形成新的主线带动市场上攻,关注流动性改善下的春季行情。

【固收】本周债市延续震荡修复行情,长短端表现有所分化,收益率曲线走陡。12月LPR保持不变、央行四季度货币政策例会增量信息较少,债市反应相对平淡。沪指出现罕见八连阳,但股债跷跷板效应已明显减弱。得益于资金面均衡偏松,中短端表现强势,长端超长端则在供给担忧和资金博弈等影响下窄幅震荡。当前债市脱离基本面运行,机构行为扰动有所减退,资金面偏松和央行买债预期对债市形成有利支撑,但考虑到年底机构交投意愿下降,叠加权益市场跨年行情演绎,预计债市仍将维持震荡格局,利率下行空间相对有限。

【商品】本周商品市场氛围偏多,南华商品指数上涨4.00%,主要品种板块全部上涨,贵金属涨幅最大(+9.69%),黑色涨幅最小(+0.08%)。国际金价大幅上涨,刷新历史高点,主要交易逻辑包括货币政策预期、地缘政治紧张、白银逼仓等。首先,美联储降息预期成为金价上涨的核心推动,市场普遍预期美联储将在2026年持续降息,尽管美国部分经济数据展现经济韧性,但特朗普关于希望下任美联储主席降低利率的言论,进一步巩固了这一预期;其次,地缘政治风险的升级显著增加避险需求,特朗普宣布“封锁”受制裁的委内瑞拉油轮等事件,加剧市场紧张情绪,促使资金流入黄金市场寻求避险;此外,白银等其他贵金属价格的强劲上涨带来的板块联动效应,以及假期前后市场流动性较低导致的波动放大,也共同推动了金价的强劲表现。展望后市,虽然支撑金价的长线逻辑依旧稳固,但经过本轮大涨,金价已处于历史高位,短期技术性回调的压力也正在积累,部分投资者可能会选择获利了结,元旦假期的临近也可能导致市场流动性再度下降,从而放大波动。黑色方面,周内钢企、焦企的补库均有增加,虽然力度有限,但市场对春节前的补库仍有期待,结合1月份钢厂的复产计划,有望进一步提升补库预期,节前可继续关注下游的补库力度,关注阶段性的上行机会。

12月27日,国家统计局公布的11月工业企业利润数据显示:工业经济转型趋势下,企业整体利润依旧承压,行业分化进一步加剧,以装备制造业、高技术制造业为代表的新动能保持较快增长。

整体来看,1-11月工业企业利润总额累计同比增0.1%,较10月回落1.8个百分点。11月当月同比增-13.1%,较10月回落7.6个百分点。将当月数据拆分“三因子”来看,利润总额增速同比下行主要是受到营收利润率负增走阔的拖累,工业增加值同比与PPI同比基本保持不变。结合库存变化来看,工业企业整体依旧在主动去库与被动去库之间徘徊。

行业角度看,代表新质生产力的高技术制造业、装备制造业利润维持较高增速,加工制造业与下游消费品制造业承压明显。1-11月,规模以上高技术制造业利润同比增10.0%,远高于整体水平,通用设备、电子设备、运输设备制造业利润均维持较高增速水平,结合营收表现看,呈现出“量价齐升”的高景气状态,而化学制品、橡胶和塑料、非金属矿物制品等与旧动能密切相关的加工制造业,以及家具制造业、纺织业等下游消费品制造业利润总额多持续负增,结合营收表现看,多数仍处于“去产能”阶段。

从本周高频数据来看,生产端延续季节性疲弱,基建地产链出现回暖信号。

供需整体变化:12月第四周,供需两端依旧偏弱运行。从单周边际动能变化看,基建方面出现回暖信号,石油沥青开工率大幅回升,螺纹钢表需反弹,但熟料开工率仍处于低位,铜铝延续累库,后续关注改善的持续性。地产销售、南华工业品指数环比反弹,动能改善领先,PTA开工率维持低位,库存已降至历史极低水平。整体而言,12月生产端延续季节性弱势运行的状态,需求端外需预计仍有支撑(运价持续边际改善),内需动能依旧偏弱,基本延续11月的宏观经济状态。

基建地产链方面:基建开工指标转暖。螺纹社库持续下行至历史低位水平,需求走升与贸易商依旧偏谨慎为主要影响因素。新房销售延续季节性回升,同比延续负增。结合价格指标看,沥青与水泥价格低位反弹,后续关注其持续性。

制造业与出口链:外强内弱格局延续,旧动能依旧承压。全钢胎开工率环比回落,运价指标环比延续上行,PTA开工率与库存均处于历史低位水平,结合PTA现货价格与下游织机开工率表现看,受到“反内卷”与“弱需求”的双重影响,同时,成本端亦有支撑。铜铝累库。

消费与服务链:电影上映与观影人次单周环比回落,但仍高于往年同期水平,乘用车批发与零售均反弹,但幅度弱于季节性水平。

核心价格趋势:猪价小幅反弹,同比降幅收窄,预计12月CPI有望继续改善,南华工业品指数低位反弹,同比降幅收窄。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。