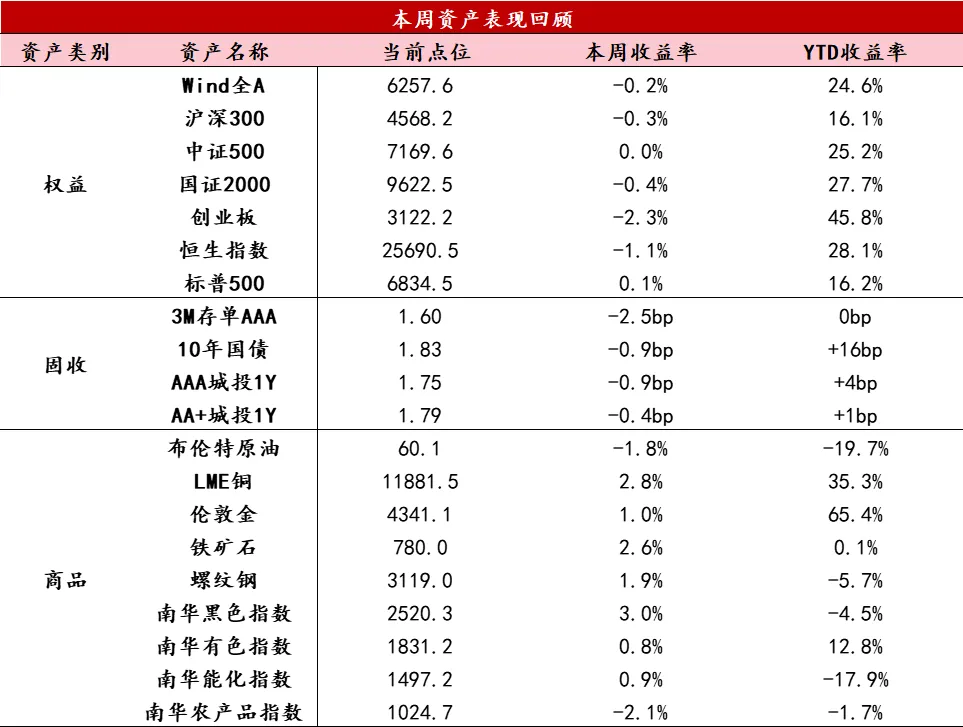

【股票】本周后半周美国CPI意外回落,日本周五如期加息,利空出尽后市场负反应钝化,全球风险偏好修复;国内方面,前半周公布的11月经济数据疲软,压制市场情绪,后半周宽基ETF流入、促消费政策预期等形成对冲,市场情绪从担忧基本面转向博弈政策托底。全周沪深两市日均成交量缩量2000亿至1.76万亿,融资余额维持在2.49万亿附近。市场风格上,杠铃风格修复反弹(中证红利、微盘股分别上涨1.04%和2.99%),市场关注点从科技成长、顺周期转向内需消费。行业分化显著,资金博弈政策叠加特殊时间节点,大消费板块成为最大亮点,商贸零售(6.65%)、非银金融(2.89%)、美容护理(2.86%)等涨幅居前;美国批准英伟达H200芯片对华出口,市场担忧国产芯片竞争优势,电子跌幅靠前(-3.28%)。港股受流动性影响,继续表现疲软。全周恒生指数-1.1%,恒生科技-2.82%,AH溢价上升至121以上。南向资金转向净买入147亿。近期人民币汇率持续走强,并未推动增量资金流入港股。而公募考核新规、圣诞假期窗口等均对港股内外短期流动性形成负面扰动。短期来看,AH股的负面因素或接近出清,宏观经济和产业层面催化不足,内需或是下一个关注方向,关注政策落地的时间和力度;临近年末,短期流动性或难见到拐点。预计市场仍呈现震荡局面,以存量博弈为主,周期、科技从趋势型行情转为热点轮动,后续等待流动性或基本面改善后,新的主线带动市场上攻。

【固收】本周债市收益率先上后下,超长端波动较大,其他期限表现相对稳定,市场情绪逐步修复。前半周在11月经济数据延续偏弱、权益市场震荡调整等利好环境下,债市仍未摆脱不安情绪,多头力量不足,超长端收益率延续上行。后半周受央行呵护跨年资金面态度提振,叠加货币宽松预期升温,债市交易情绪逐步好转,无惧权益反弹,收益率全面下行。当前债市多空因素交织,配置力量不及往年,交易盘占比上升,预计后续仍将维持震荡格局,波动有所放大,建议保持中等久期,适当关注长端超长端利差压降机会。

【商品】本周商品市场整体氛围偏多,但品种间分化较大,南华商品指数上涨0.09%,黑色板块涨幅最大(3.04%),农产品跌幅最大(超2%),其余板块涨幅在1%左右。伦敦金现货震荡偏强,体现市场多空力量的博弈拉锯,具体来看,多头方面,美联储降息预期持续为金价提供支撑,美国CPI数据不及预期进一步强化这一逻辑,同时地缘政治风险上升也阶段性提供了避险支撑;另一方面,空头制约因素同样显著,经济数据表现分化,非农就业人数增加与失业率上升并存,导致市场对经济基本面的解读存在分歧;技术面上金价触及年内高位后,获利了结压力加剧,每次冲高后都会遭遇抛售,制约金价的有效突破;市场情绪维持在高位观望,导致金价震荡。黑色方面,焦煤供给内增外稳,内煤各机构统计的产量整体变动不大,进口蒙煤通关维持高位,下游维持小幅补库节奏,叠加宏观政策继续释放利好信号,周内焦煤期价回升明显,带动板块价格整体反弹;展望后市,随着淡季深入以及宏观扰动暂歇,预计春节前的补库需求将陆续释放,市场逻辑或将重新聚焦基本面主线,补库力度或将主导行情强弱。

12月15日,国家统计局公布的11月经济数据显示:供需两端均偏弱,生产端受外需支撑相对有韧性,内需疲弱程度略超市场预期,内生动能不足问题进一步凸显,新旧动能延续分化。

生产方面,11月规上工增同比增速在高基数的影响下小幅下滑,同时结构性分化加剧,新动能部分以及外需映射部分维持强势。11月规上工增同比增4.8%,较上月回落0.1个百分点,主要是受基数抬升的影响。其中,高技术制造业同比增8.4%,较上月回升1.2个百分点,远高于整体工增增速。从产业链角度看,上游采矿业工增增速同比回升,中下游制造业工增增速同比回落,背后部分反映了上游资源品价格上涨的影响。从细分行业看,设备制造业同比增速上行,汽车制造业受基数冲高影响,同比增速大幅回落,但依然居于年内高位,进一步结合产量数据看,可以发现出口高景气行业生产多维持较高增速,反映了外需韧性对于生产的支撑。

需求方面,11月投资依旧对经济增长形成明显拖累,地产投资延续下探,而社零同比增速也出现明显下滑,主要是受到耐用品消费疲弱的拖累。11月固定资产投资当月同比-11.1%,三大分项当月同比均维持负增,其中,制造业投资同比-4.5%,基建投资同比-11.9%,均较上月回升,而地产投资同比进一步下滑至29.9%,反映出地产市场拐点仍未至。11月社零同比增1.3%,较上月回落1.6个百分点,其中,餐饮收入同比增3.2%,较上月回落0.6个,主要是受10月超长假期提振效果消退的影响,而商品零售同比增1.0%,较上月回落1.8个百分点,形成主要拖累,从细分品类表现看,汽车、家电等耐用品消费同比增速大幅下滑,反映补贴退坡、需求提前透支的影响。整体而言,政策提振高峰过后,内需仍显疲软。

从本周高频数据来看,生产端延续季节性疲弱,物价指标承压。

供需整体变化:12月第三周,供需两端依旧偏弱运行。从单周边际动能变化看,基建与制造业动能整体依旧偏弱,沥青、水泥、PTA开工率延续下行,螺纹钢表需下行,铝延续累库。车辆零售、30城新房销售环比反弹,动能改善明显,但从同比趋势看多反映季节性变化,改善幅度不及往年同期。整体而言,12月前三周,生产端延续季节性弱势运行的状态,需求端外需预计仍有支撑(运价持续边际改善),内需动能依旧偏弱,基本延续11月的宏观经济状态。

基建地产链方面:基建开工指标延续走弱,冬储博弈之下产业链整体偏谨慎。水泥、沥青开工率低位下滑,螺纹表需再走弱,在此趋势下,贸易商维持谨慎态度,螺纹社库已下行至年内低位。新房销售季节性回升,但同比延续负增。

制造业与出口链:外强内弱格局延续,旧动能依旧承压。汽车链开工率与运价指标环比延续上行,代表轻工链的PTA开工率与库存指标依旧偏弱,铜铝累库。

消费与服务链:电影消费火热,单周环比略回落,但仍高于往年同期水平,乘用车批发与零售均反弹,但幅度弱于季节性水平。

核心价格趋势:上下游价格剪刀差延续收窄。猪价延续回落,同比降幅略走阔,从前三周数据看,预计12月CPI有望继续改善,南华工业品指数环比再度下行,同比降幅再走阔,或暗示12月PPI仍面临较大压力。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。