1月12日,全球制药巨头诺华如期亮相JPM。这一次其CEO Vas Narasimhan延续了上一年度的核心主题——以创新为锚的可持续增长故事。

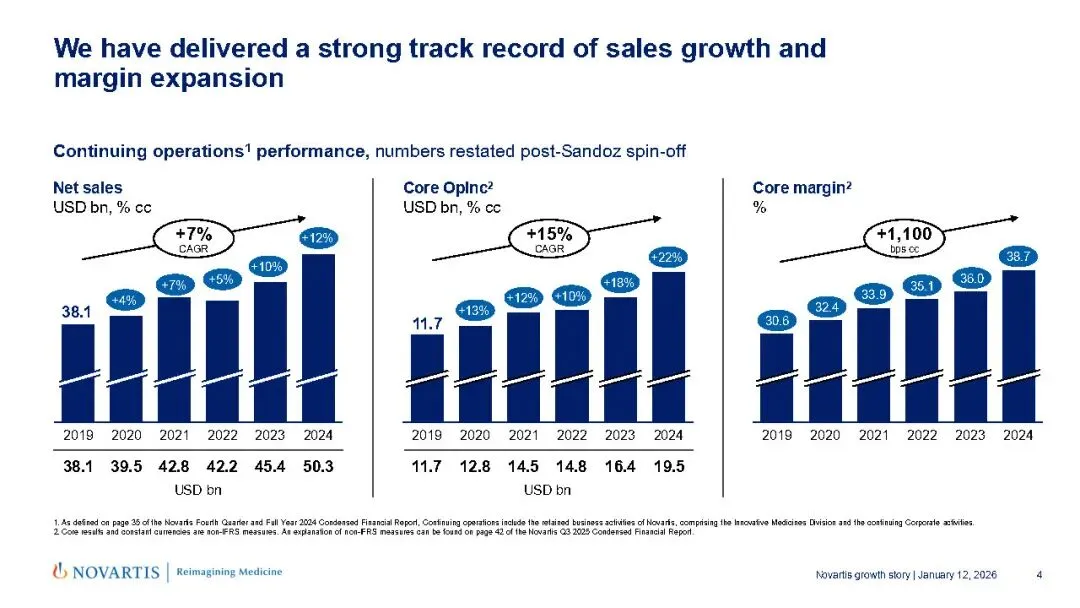

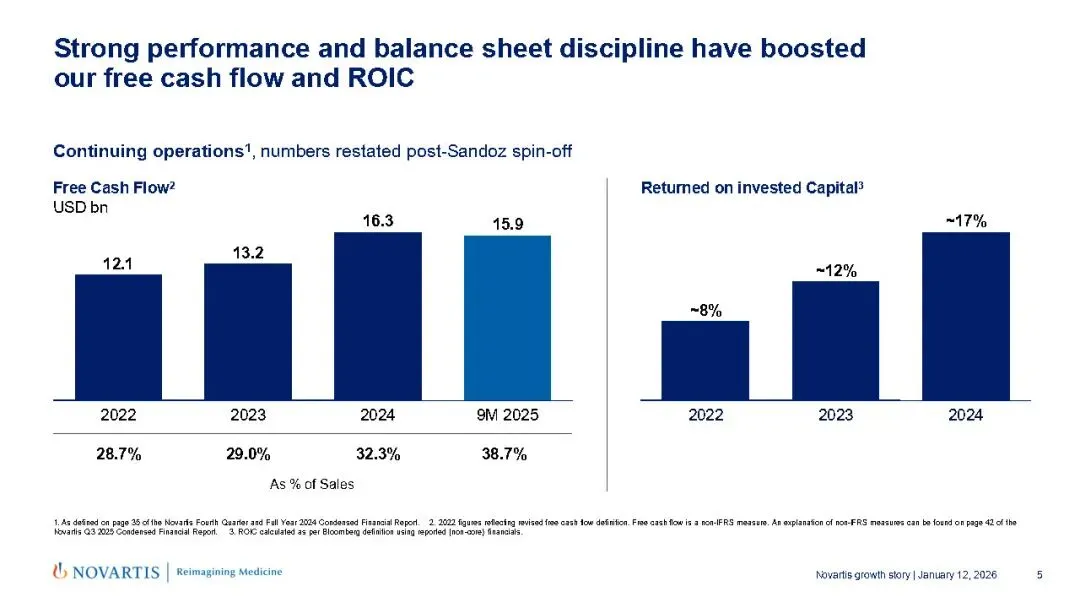

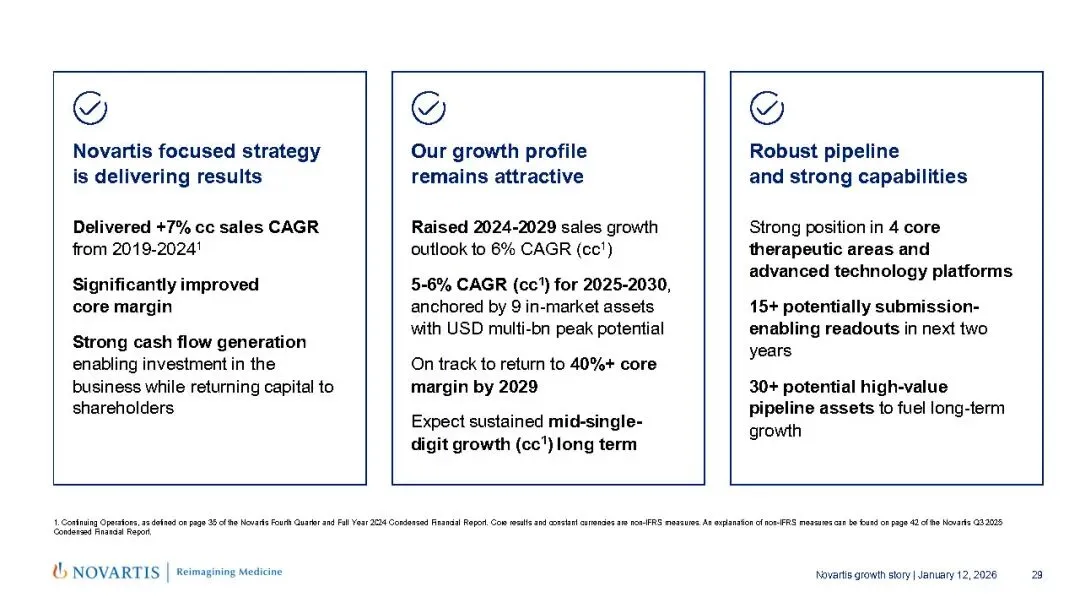

业绩端的稳健表现为诺华的增长奠定了坚实基础,自2019年至2024年,诺华销售额复合年增长率(CAGR)达7%,且保持30%以上的高利润率水平,创造了可观的现金流与投资回报(截止2025年9月,自由现金流达159亿美元)。

战略聚焦是增长动能的核心来源。诺华始终将创新技术与四大核心治疗领域(心血管-肾脏-代谢、免疫、神经科学、肿瘤)作为布局重心,同时将中国持续列为四大业务核心地区,2025年前三季度,中国市场累计收入32亿美元,同比增长5%。

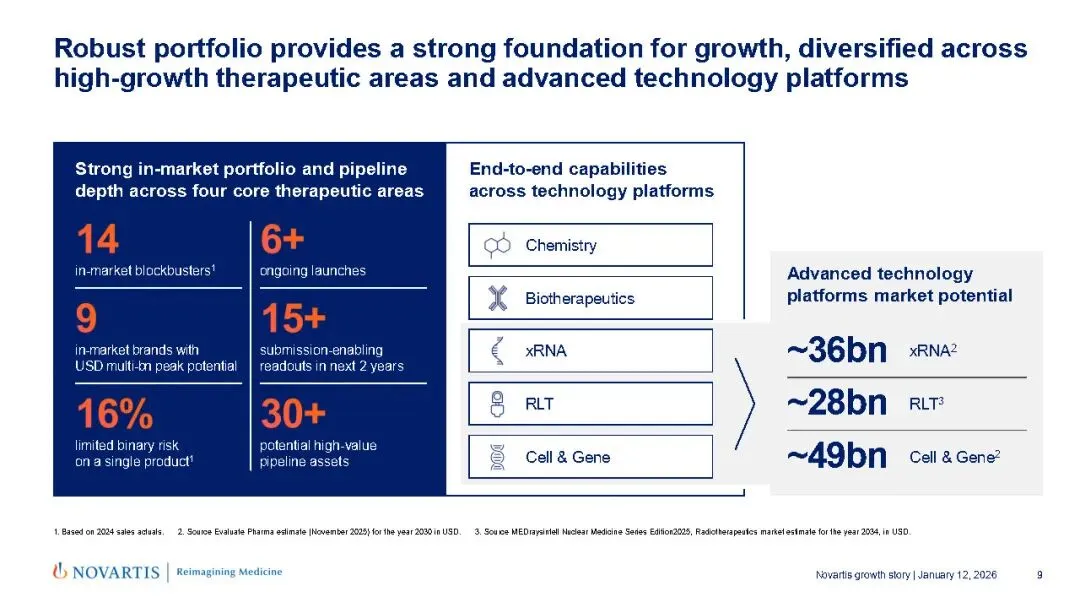

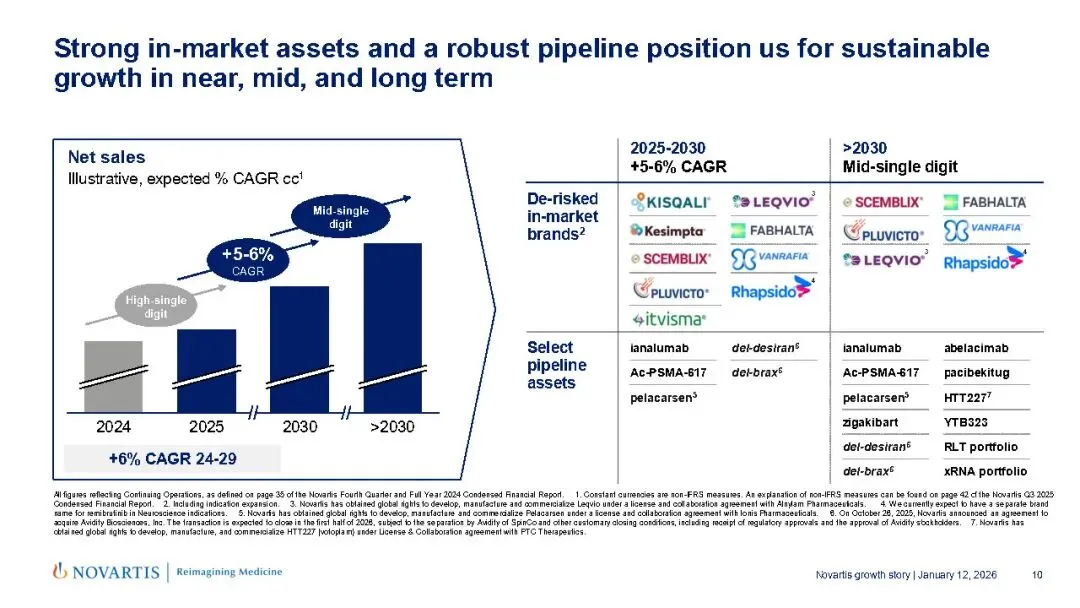

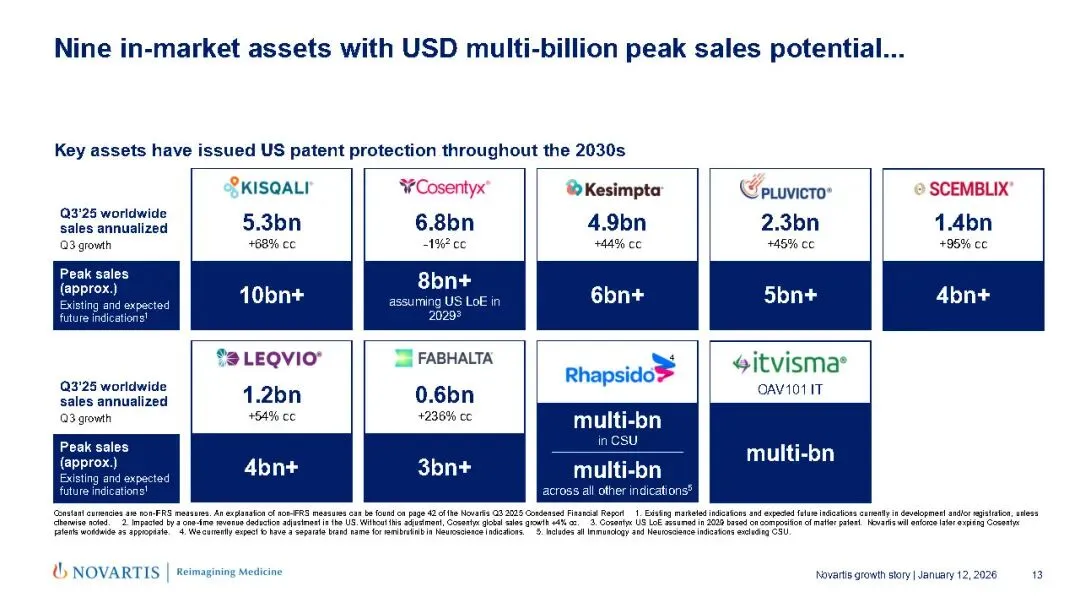

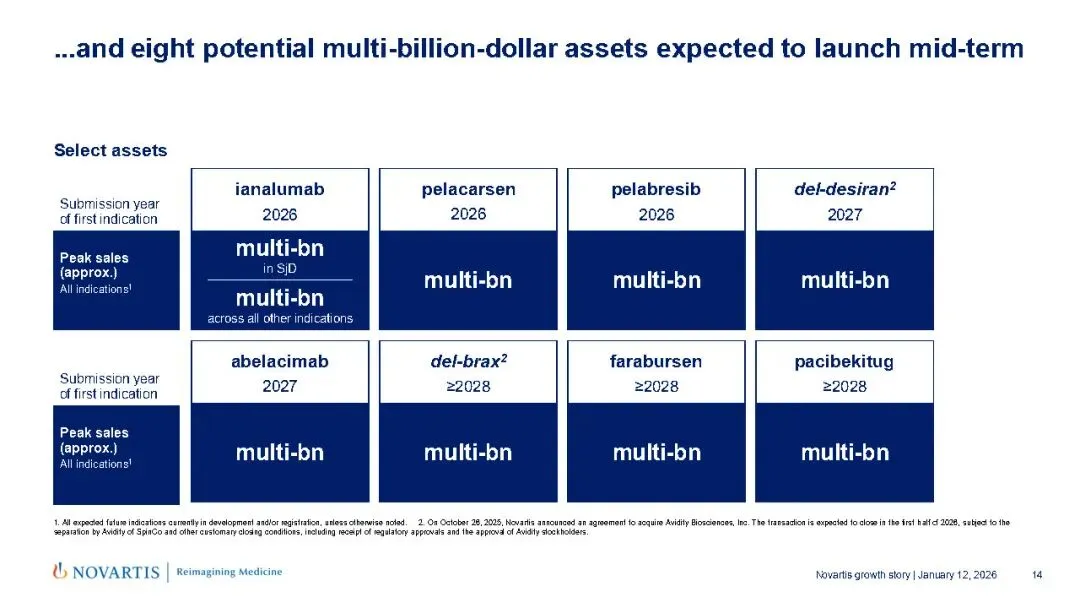

而支撑其中长期增长信心的,正是其非常丰富的商业化产品矩阵与管线储备。目前诺华旗下拥有9款销售峰值潜力超10亿美元的重磅炸弹药物,形成了多领域协同发力的格局。

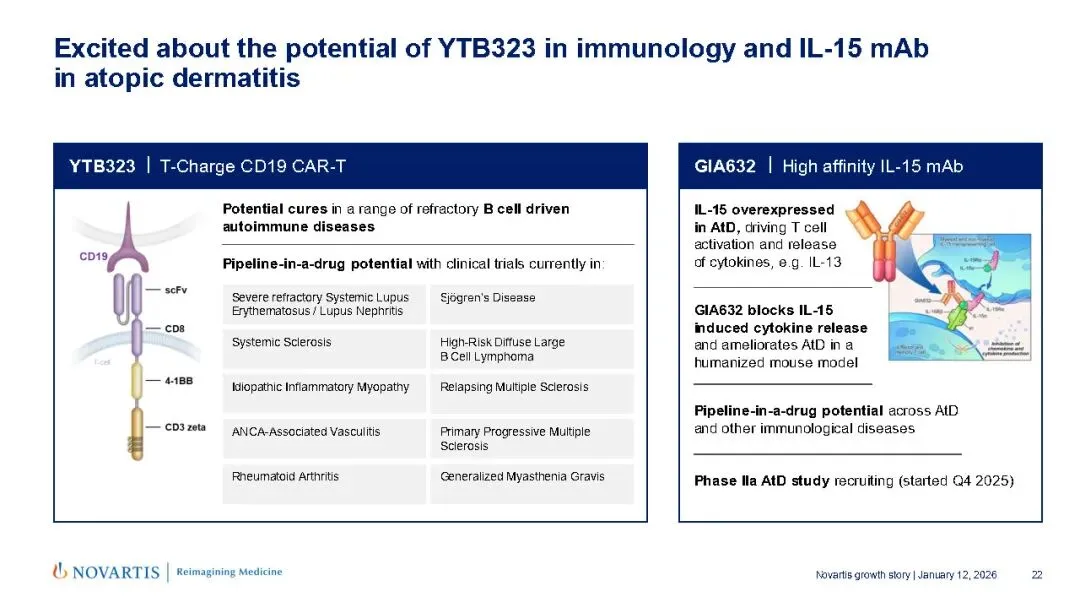

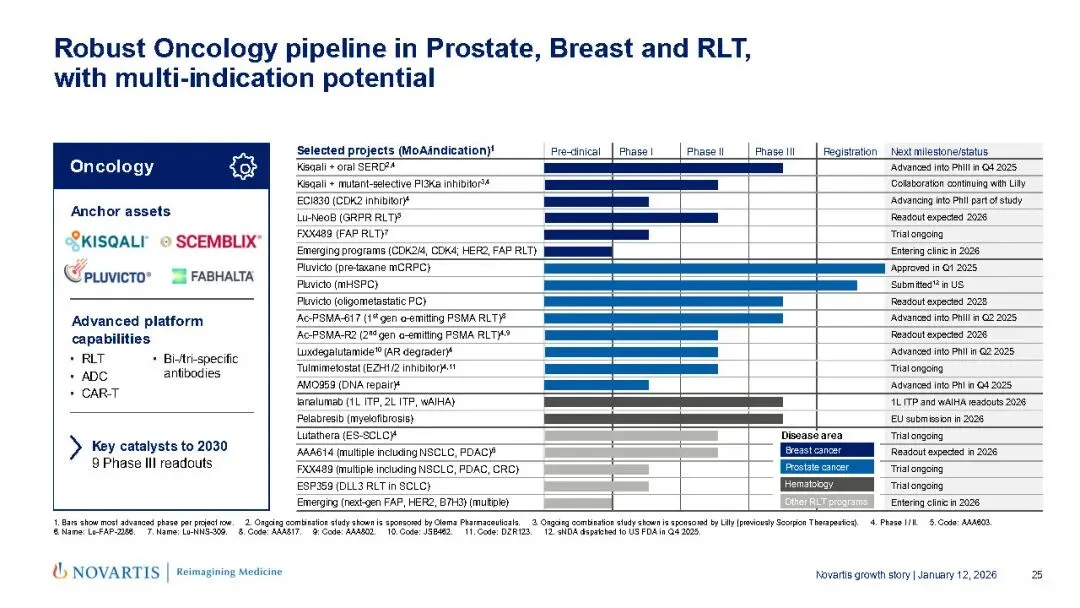

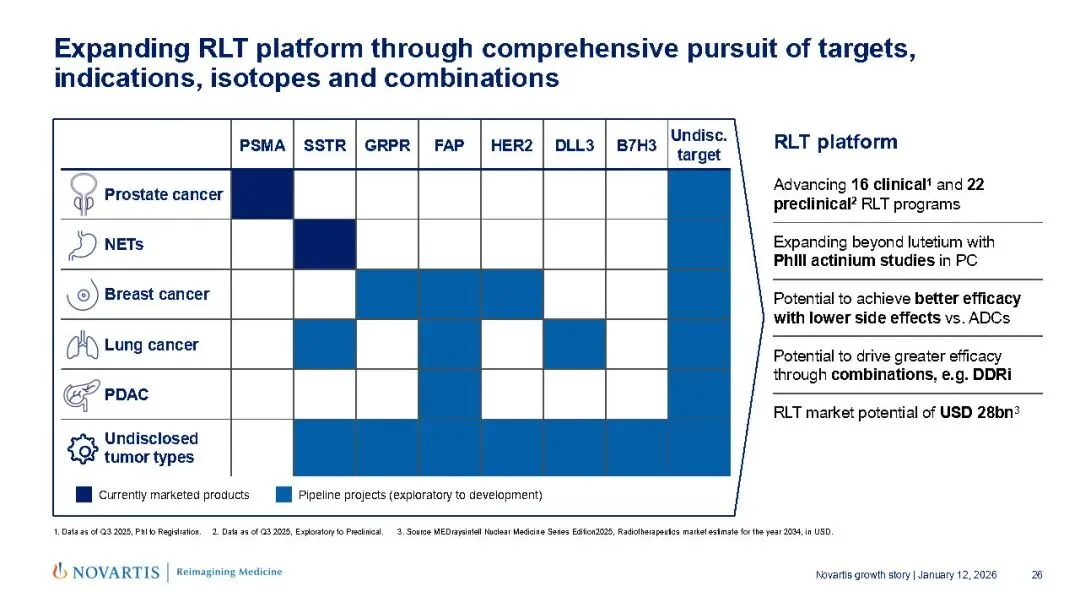

其中,CDK4/6抑制剂增长迅速,凭借早期乳腺癌适应症的拓展,峰值预期有望突破100亿美元;心血管王牌Entresto、自免领域IL-17A单抗Cosentyx、CD20单抗Kesimpta、血液瘤药物Scemblix、CFB抑制剂Fabhalta,以及两款核药Pluvicto与Lutathera均展现出超30亿美元的峰值潜力。此外,新上市的BTK抑制剂Rhapsido及基因疗法Itvisma,也被诺华视为未来的十亿美元级资产。

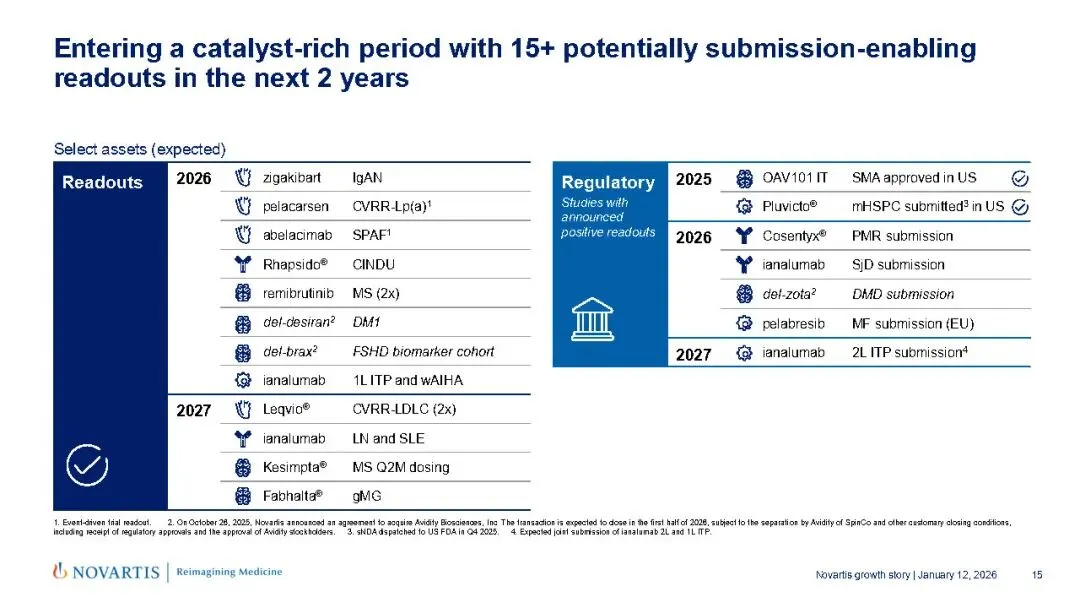

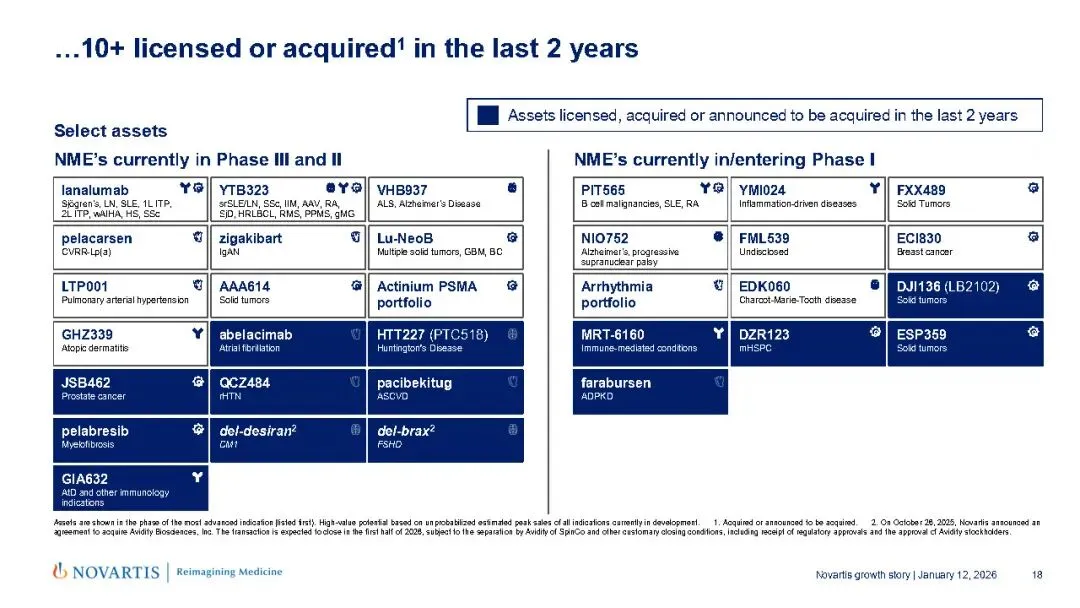

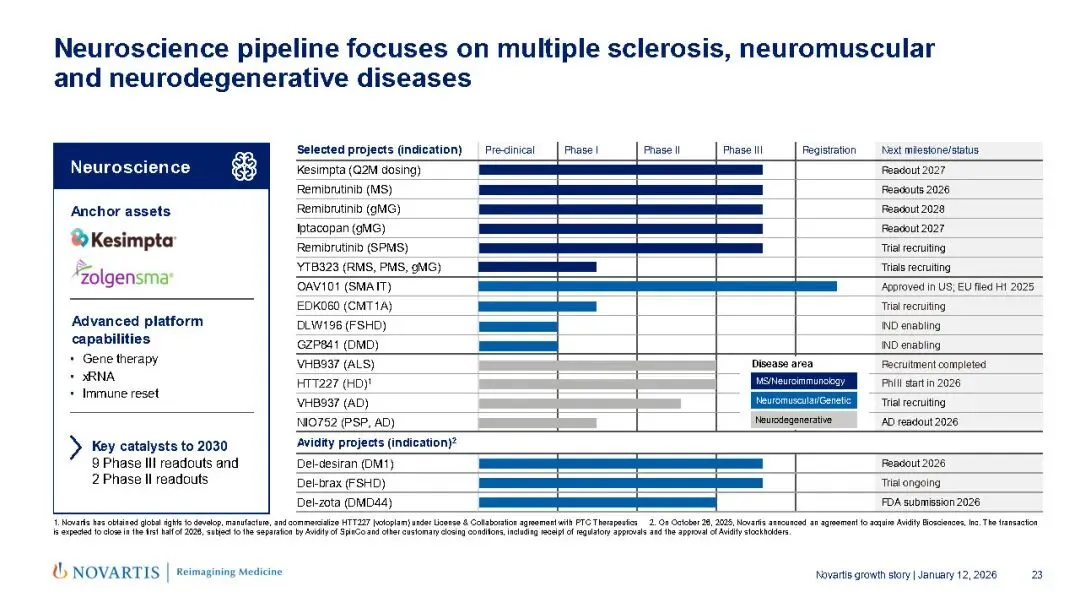

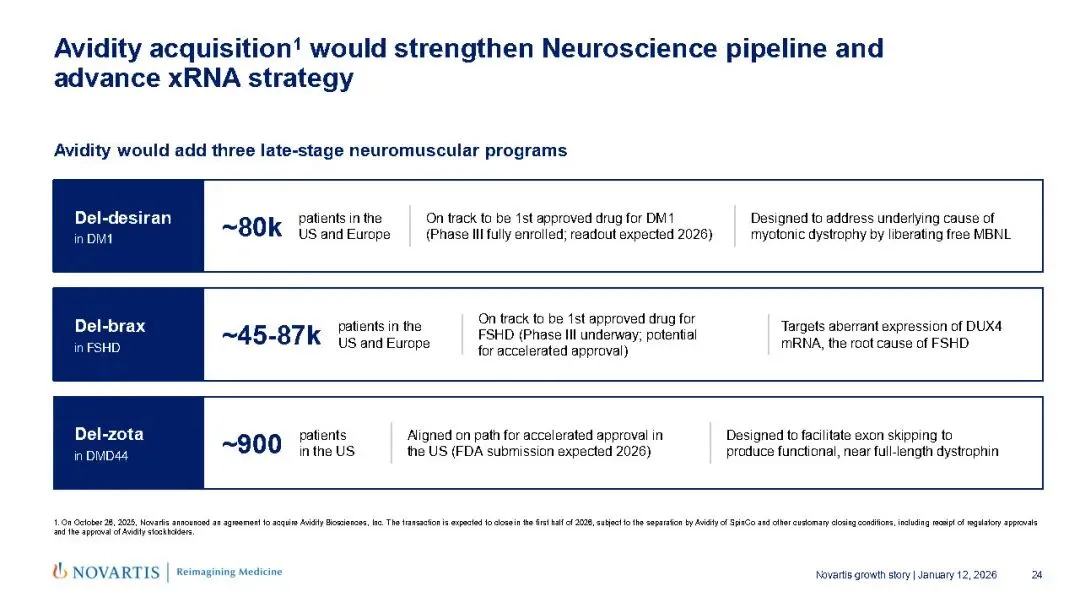

诺华即将进入一个临床催化剂密集爆发期,为增长注入新的确定性。未来两年内,预计将公布15项关键临床研究结果,其中8款新药有望加速推进上市进程,涵盖多元化技术路线:包括APRIL单抗zigakibart、反义疗法pelacarsen、factor XI单抗abelacimab、BAFF-R单抗ianalumab、BET抑制剂pelabresib,以及通过120亿美元收购Avidity获得的3款抗体偶联寡核苷酸疗法(AOC)del-desiran、del-brax、del-zota,其中多个产品的峰值预期达数十亿美元。同时,多款已上市重磅产品的适应症拓展也将同步推进,有望进一步释放其商业化价值。

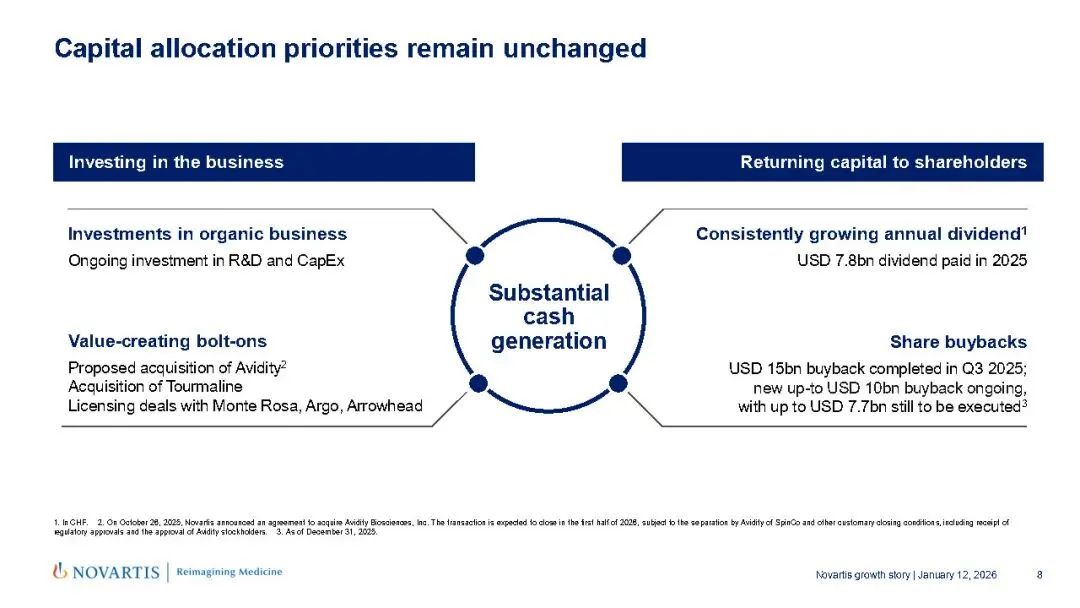

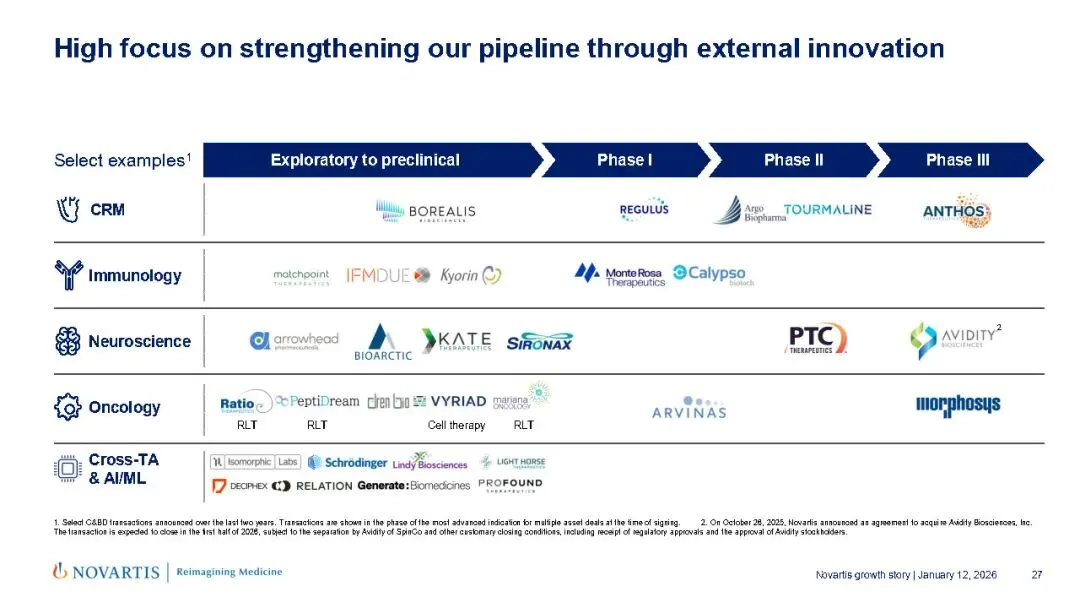

外部创新并购是诺华强化管线的重要抓手。除2025年10月溢价46%收购AOC领域开创者Avidity的标志性交易外,诺华2025年持续加码精准并购:Tourmaline Bio、Regulus、Anthos都被纳入囊中。另一方面,诺华并积极收购外部资产,与舶望制药、Monte Rosa、Relation等公司达成了10笔交易。

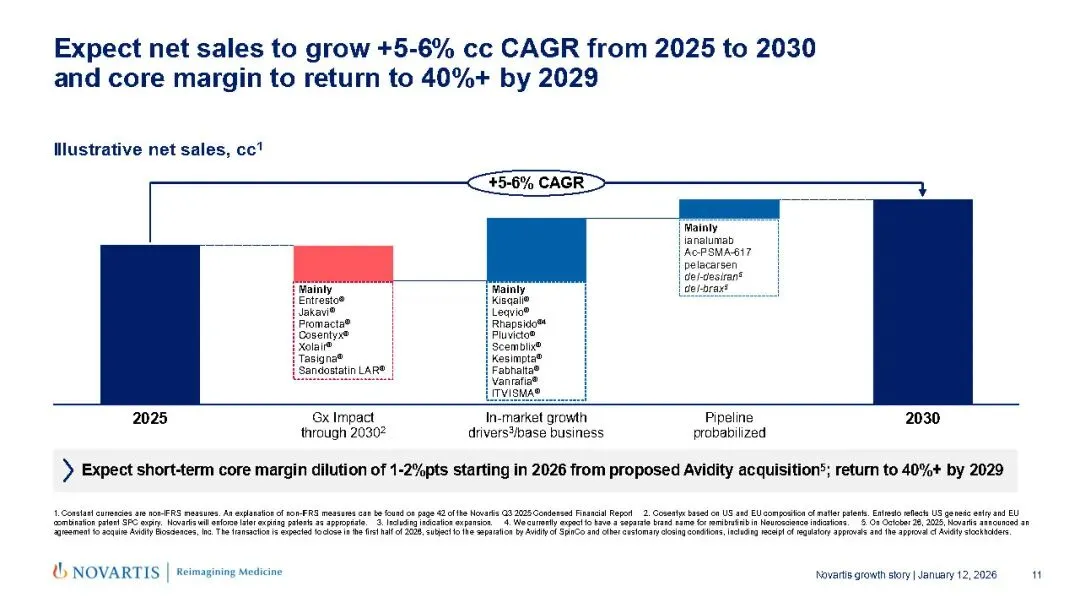

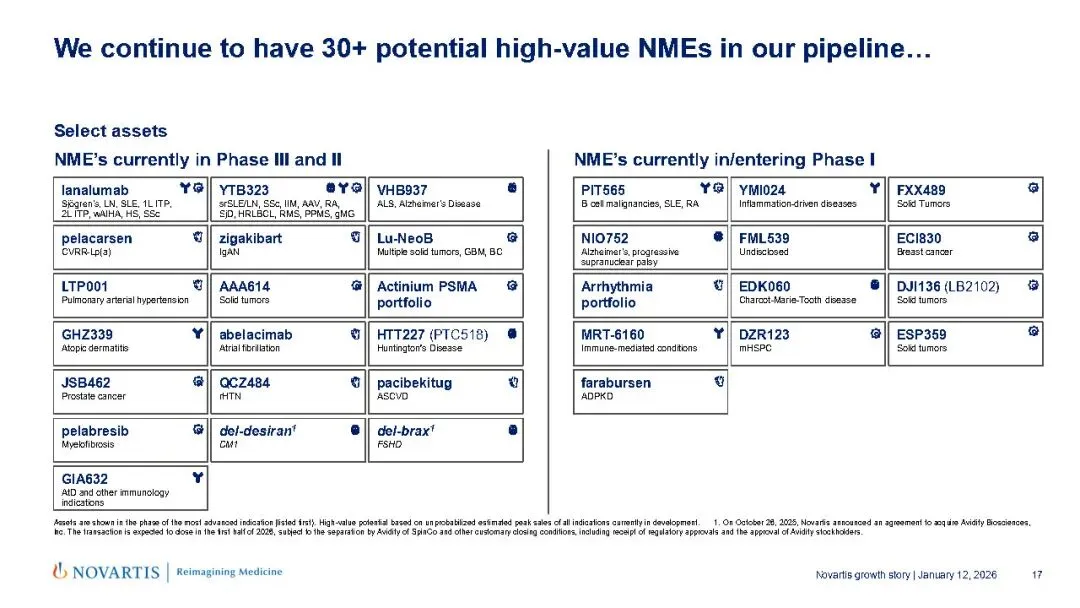

基于扎实的业务基本面,诺华对未来保持乐观,核心目标是2029年前将核心利润率提升至40%以上。未来两年内,预计将有多项具备突破潜力的研究数据读出,超过30项高价值管线资产将持续推动长期发展,进一步巩固其在全球医药行业的领先地位。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?