一、企业概况

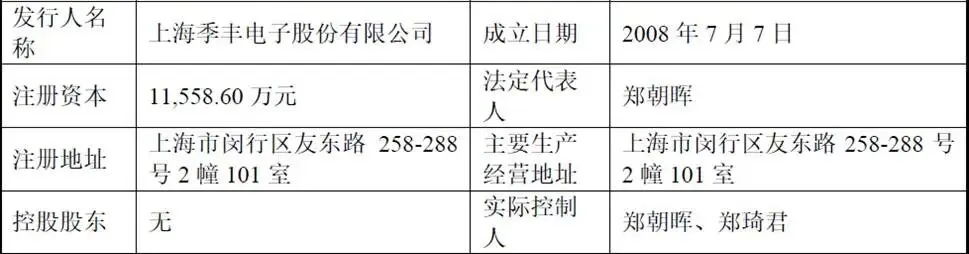

上海季丰电子股份有限公司(简称“季丰电子”)是国内半导体领域兼具检测服务与硬件产品能力的一站式综合解决方案服务商,位于上海市闵行区,公司成立于2008年,2016年完成股改,曾于2017年-2021年在全国中小企业股份转让系统挂牌。公司深耕半导体检测赛道多年,依托“服务+产品”双业务模式,围绕芯片设计、晶圆制造、封装测试等半导体全产业链需求开展经营,是国内半导体检测领域的中坚企业。

二、股权结构

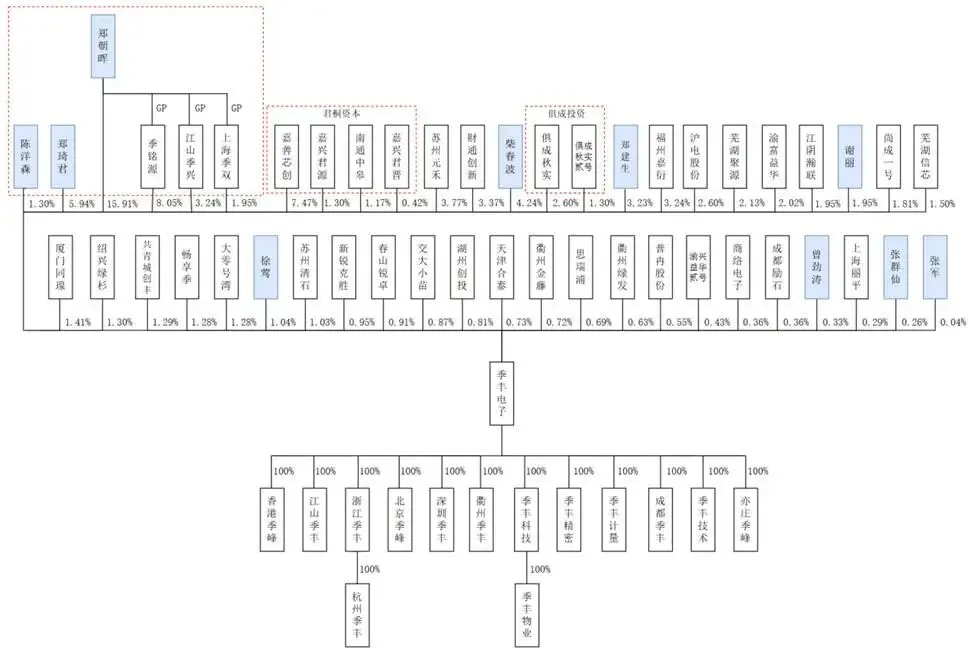

截至招股书签署日,公司发行前总股本为11558.60万股。公司股东群体多元化,涵盖产业基金、财务投资机构、个人投资者。第一大股东为郑朝晖,直接持股比例15.91%,同时其作为执行事务合伙人,控制季铭源、江山季兴、上海季丰三家持股平台的表决权;其妹郑琦直接持股5.94%。此外,郑朝晖与陈洋森、李定学签署一致行动协议,协议有效期延续至公司上市后36个月。

公司前十大股东以自然人与私募投资基金为主,除实控人相关主体外,嘉善芯创、苏州元禾、财通创新等机构股东持股比例合计较高。

三、业务情况

(一)主营业务

季丰电子定位半导体全功能一站式解决方案提供商,核心业务分为四大板块,形成“检测服务+硬件产品+量产测试”的双轮驱动格局,业务覆盖半导体研发、中试、量产全流程,可适配从成熟制程到3nm先进制程、常规封装到2.5D/3D先进封装的各类芯片检测需求。

第三方实验室检测分析服务为公司第一大收入来源,业务涵盖失效分析、材料分析、可靠性测试、化学分析等多个领域,依托CNAS、CMA、IATF16949等多项权威资质,为半导体企业提供研发阶段的检测验证服务,是公司基本盘业务。

检测硬件产品为第二大主营业务,主要包括集成电路测试板、测试插座、专用检测设备等定制化硬件,产品广泛应用于芯片测试环节,具备定制化、技术密集的特点,与检测服务形成协同效应。

量产业务包含量产测试与电子制造服务两大板块,为公司重点培育的第二增长曲线。其中量产测试聚焦车规级芯片等高可靠领域,布局晶圆测试、成品测试、系统级测试等服务;电子制造服务为后期拓展业务,目前仍处于客户导入阶段。

工程样品封装及其他业务收入占比较小,作为配套业务补充整体营收结构。

技术层面,公司累计拥有135项专利,其中发明专利53项,掌握先进制程芯片立体结构分析、先进封装热失效定位、测试板设计仿真等核心技术,自主研发多款专用检测设备与管理系统,技术实力处于国内第一梯队。

公司主营业务收入(单位:万元,下同)

(二)主要客户

公司客户覆盖半导体设计、晶圆制造、封装测试全产业链,累计服务客户超3000家,不存在单一客户依赖问题。核心客户包括中兴通讯、华虹宏力、长电科技、高通、翱捷科技、兆易创新、蔚来汽车、禾赛科技等国内外知名企业,覆盖消费电子、汽车电子、人工智能、高性能计算等多个下游应用领域。

(三)主要供应商

公司上游供应商集中在高端检测仪器、电子元器件、生产设备领域,核心供应商以境外行业龙头为主,包括爱德万、赛默飞、日立高新、滨松、鸿劲精密等国际知名设备与材料厂商。分业务来看

实验室检测业务主要采购高端检测仪器、实验耗材;检测硬件业务采购PCB板、插座、芯片、阻容等电子元器件;量产测试与电子制造服务则采购探针台、测试机、贴片机等大型生产设备。

四、财务分析

(一)营业收入

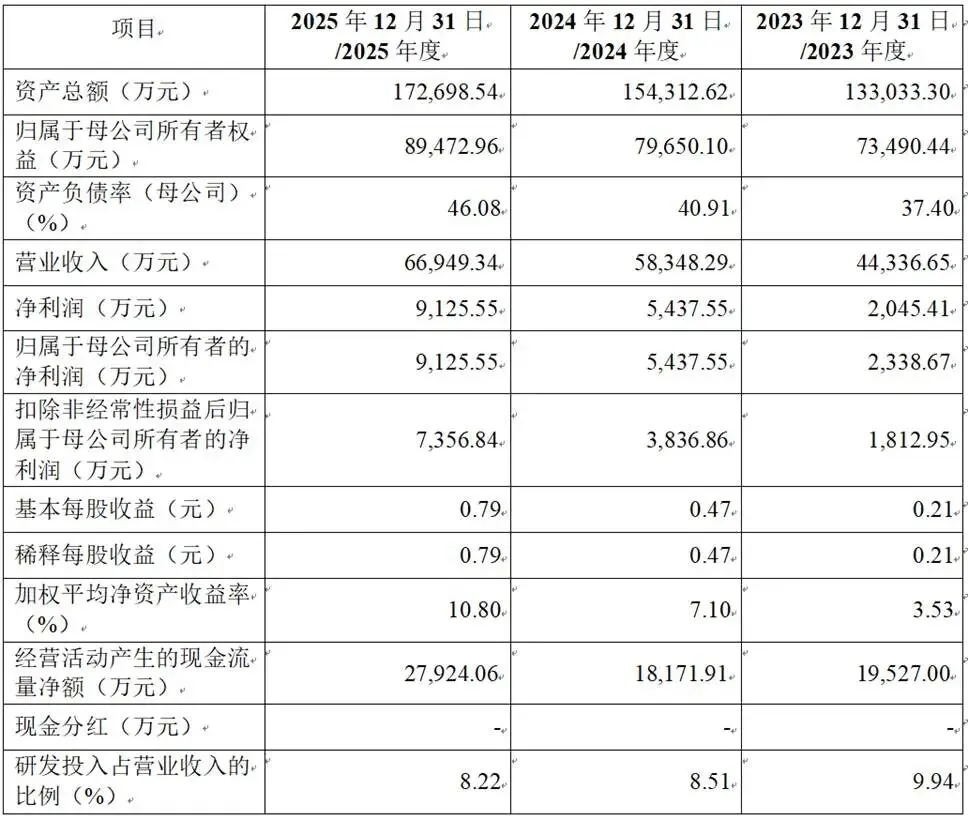

报告期内公司营收保持稳健增长,2023年营业收入44336.65万元,2024年增至58348.29万元,2025年进一步达到66949.34万元,三年营业收入复合增长率为22.88%,增长态势良好。分业务来看,实验室检测服务、检测硬件产品两大传统业务收入稳步攀升,是基本盘;量产业务收入增速较快,体现新业务成效。

(二)盈利水平

公司净利润逐年大幅提升,盈利质量持续优化。2023年净利润2045.41万元,扣非净利润1812.95万元;2024年净利润5437.55万元,扣非净利润3836.86万元;2025年净利润9125.55万元,扣非净利润7356.84万元。扣非净利润增幅显著,说明公司主营业务盈利能力增强。加权平均净资产收益率从2023年3.53%提升至2025年10.80%,资产盈利效率持续改善。

(三)资产与负债

报告期内公司资产规模持续扩张,2023-2025年资产总额分别为133033.30万元、154312.62万元、172698.54万元。资产结构中固定资产占比偏高,各期末固定资产账面价值分别为58378.45万元、73408.28万元、86757.94万元,主要为各类高端检测与生产设备。重资产模式下,折旧摊销费用较高,若不能物尽其用,将侵蚀利润。

资产负债率逐年上升,2023年为37.40%,2024年40.91%,2025年达到46.08%。应收账款方面,各期末账面价值分别为11433.51万元、18069.11万元、14305.01万元,占流动资产比重处于24.85%-37.06%之间,应收账款规模随业务扩张有所波动,可能有回款风险。

(四)现金流

公司经营活动现金流表现优秀,2023年经营现金流净额19527.00万元,2024年18171.91万元,2025年大幅增长至27924.06万元,经营现金流持续高于净利润,说明主营业务回款能力强,造血能力可以。

(五)研发投入

报告期内研发投入占营业收入比例分别为9.94%、8.51%、8.22%,三年累计研发投入达1.49亿元,远超创业板5000万元的研发投入门槛。持续的研发投入保障了公司在先进制程、先进封装、车规级芯片检测等前沿领域的技术跟进,是维持核心竞争力的关键。

五、行业发展分析

(一)行业基本概况

公司所处行业为半导体检测行业,隶属于国家战略性新兴产业,细分领域包含第三方实验室检测、半导体检测硬件、芯片量产测试等,是半导体产业链的核心配套环节,贯穿芯片设计、晶圆制造、封装测试全流程,直接影响芯片良率、可靠性与产品性能。半导体行业具备技术迭代快、周期性强、产业链高度细分的特点,而半导体检测作为品质把控与技术验证的关键环节,行业景气度与半导体整体发展深度绑定。

当前全球半导体产业重心逐步向国内转移,国产替代成为核心趋势。国内芯片设计、晶圆代工、封测企业数量快速增长,研发投入与产能持续扩张,带动半导体检测需求大幅提升。同时,AI芯片、高端算力芯片、车规芯片、先进封装(2.5D/3D)、3nm等先进制程快速落地,对检测技术、设备、服务能力提出更高要求,高端检测市场缺口显著。

(二)市场竞争格局

国内半导体检测市场参与者主要分为四大类:一是境外老牌检测机构与硬件厂商,技术底蕴深厚,占据高端市场;二是国有背景检测机构,深耕军工、重大工程项目;三是国内市场化头部企业,包括季丰电子、胜科纳米、苏试宜特等,是市场主力;四是大量中小型本地实验室,聚焦区域低端市场。整体来看,第三方实验室行业参与者众多、市场集中度偏低,行业竞争较为激烈;半导体测试板等硬件领域,境外企业仍占据高端市场,国内厂商逐步实现突破;量产测试领域国内起步较晚,独立第三方企业规模偏小,封测大厂仍占据主要份额。

(三)行业发展趋势

国家将半导体产业列为重点发展的战略性产业,出台多项扶持政策,从产业基金、税收优惠、项目扶持等多个维度支持半导体全链条国产化,半导体检测作为配套环节持续享受政策红利。

行业未来发展趋势清晰。第一,先进制程与先进封装驱动高端检测需求持续爆发;第二,检测业务从研发端向量产端延伸,“研发+量产”一体化服务成为行业主流方向;第三,“服务+硬件”融合模式成为核心竞争力,单一服务或单一产品企业竞争压力加大;第四,车规半导体、AI芯片等高可靠性领域检测门槛持续提升,具备技术与资质的企业将享受溢价。

六、企业分析

(一)企业优势

► 业务模式优势

公司是国内少数同时具备半导体检测服务、检测硬件、量产测试能力的一站式服务商,“服务+产品”协同模式形成独特技术闭环。检测服务积累的海量案例与技术经验反哺硬件研发,硬件产品又优化检测服务效率,区别于单一业务同行,综合解决方案能力成为核心壁垒。

► 技术与资质优势

公司掌握先进制程、先进封装芯片检测核心技术,可覆盖3nm制程与2.5D/3D封装检测,专利储备丰富。同时拥有CNAS、CMA、IATF16949等多项国内外权威资质,可满足消费、汽车、工业等多领域客户的检测标准,尤其车规级资质为切入高端量产市场奠定基础。

► 客户与全国布局优势

公司服务超3000家全产业链客户,涵盖国内外半导体龙头,客户粘性高、结构均衡,抗单一客户波动能力强。同时在国内主要半导体产业集群设立子公司,本地化服务可快速响应客户需求,提升服务效率与客户体验。

► 财务与经营稳健

报告期营收、利润持续高增,经营现金流充裕,造血能力强劲。重资产虽带来折旧压力,但也构建了设备与产能壁垒,新业务虽短期亏损,但赛道空间广阔,长期增长潜力充足。

► 团队与股权优势

核心管理与技术团队拥有多年半导体行业从业经验,核心人员稳定。实控人控制权稳定,历史股权问题全部规范,无合规瑕疵,满足上市持续经营要求。

(二)企业不足及风险

► 新业务盈利短板

量产测试、电子制造服务业务仍处于亏损状态,前期设备、场地、人员投入巨大,客户导入周期长,短期内持续拉低整体盈利水平,新业务盈利兑现存在不确定性。

► 重资产运营压力

公司属于重资产行业,固定资产规模大,折旧摊销费用较高。若未来产能利用率无法持续提升,或者行业下行导致订单减少,资产利用率不足将直接影响利润水平。

► 应收账款规模较大与回款风险

公司应收账款账面价值随业务规模扩大而增长。报告期各期末,公司应收账款账面价值分别为11,433.51万元、18,069.11万元以及14,305.01万元,占流动资产比例较高。虽然客户多为行业内知名企业,但若下游行业景气度下滑或个别客户经营出现困难,仍可能加大公司的回款风险,影响营运资金周转。

► 高端检测仪器设备依赖进口

核心检测、生产设备主要采购自境外厂商,一方面采购成本高、供货周期长,另一方面受国际贸易政策、地缘政治影响较大,供应链存在潜在风险,国内替代设备尚未完全成熟。

► 市场竞争加剧导致的价格压力

随着半导体检测市场前景广阔,越来越多的参与者进入该领域,市场竞争日趋激烈。无论是第三方实验室服务还是集成电路测试板产品,均面临一定的单价下滑风险。若公司不能持续通过技术创新与服务升级来维持溢价能力,毛利率与净利率水平可能受到挤压。

► 技术泄密风险与人才流失风险

公司的核心技术与工程经验是其核心竞争力。虽然公司已建立保密制度并与员工签署保密协议,但仍面临技术泄密的风险。同时,半导体检测行业属于技术密集型行业,对跨学科复合型人才依赖度高。若公司无法持续吸引和留住核心人才,将对公司能力构成挑战。

► 客户自建产能风险

部分大型半导体企业出于数据安全、成本考量,选择自建内部检测实验室,减少对外采购第三方服务,分流市场需求,压缩第三方检测机构的市场空间。

► 行业风险

全球宏观经济波动、下游消费电子需求起伏,会传导至半导体行业,进而影响检测服务的订单量。此外,高端检测设备、核心技术仍被境外企业把控,也是国内行业发展的主要瓶颈。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?