在医疗新基建持续深化、优质医疗资源均衡布局及分级诊疗政策全面落地的背景下,内窥镜作为现代微创诊疗的核心设备,其市场需求正从传统的"满足基本检查"向"高清成像"、"智能化操作"与"专科化应用"全面升级。技术迭代与政策红利双轮驱动下,内窥镜设备在基层医疗机构的普及进程加速,同时高端市场的国产替代步伐不断加快,国产内窥镜品牌凭借技术创新和服务优势,逐步实现从基层到三甲医院的全层级市场覆盖。

本报告基于2026年第一季度内窥镜招投标数据,深入分析市场格局、品牌竞争态势及区域分布特征,为行业参与者提供决策参考。

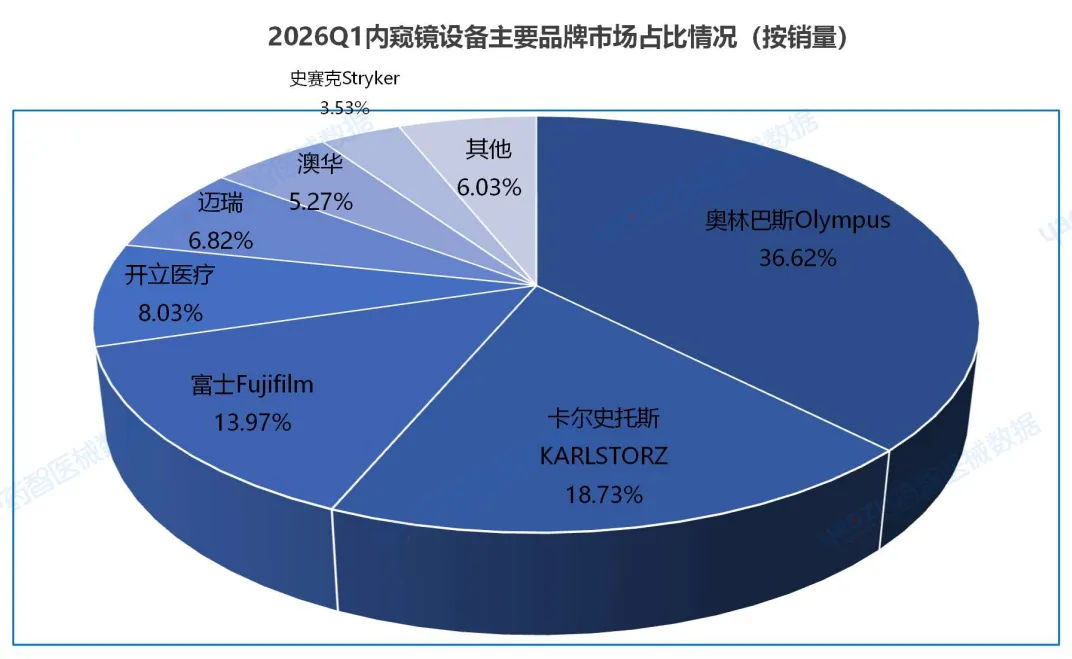

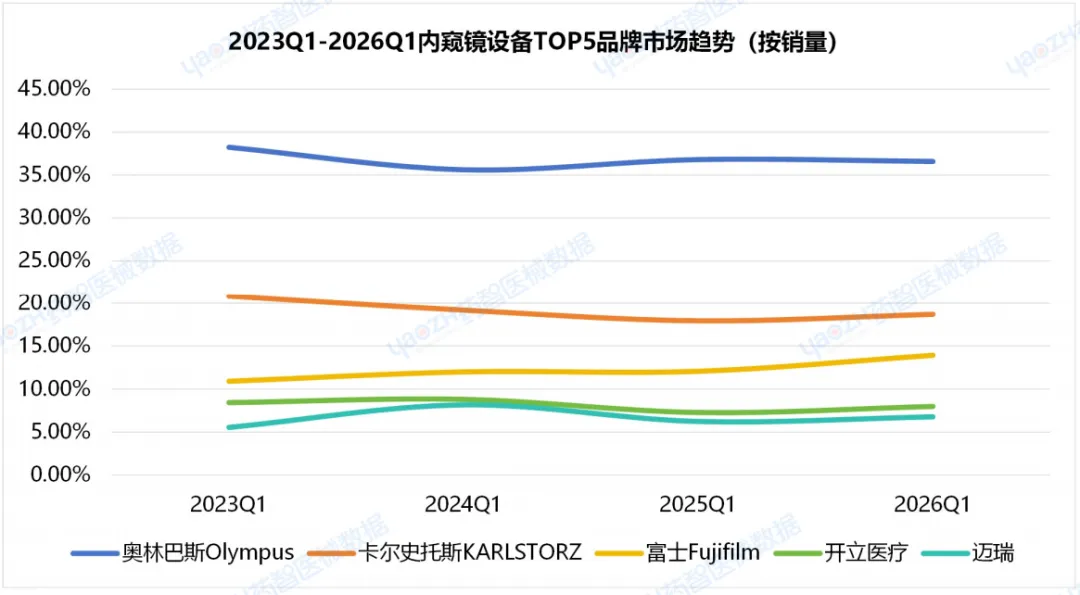

据药智医械数据统计,2026Q1中国内窥镜相关公开招标共计5546则需求公告,采购数量为11123台/套/批,总销售金额94.07亿元;共覆盖1505家采购单位,1322家中标单位。主要品牌及销量占比为奥林巴斯Olympus(36.62%)、卡尔史托斯KARLSTORZ(18.73%)、富士Fujifilm(13.97%)、开立医疗(8.03%)、迈瑞(6.82%),其中,前三品牌合计市场占比69.32%。

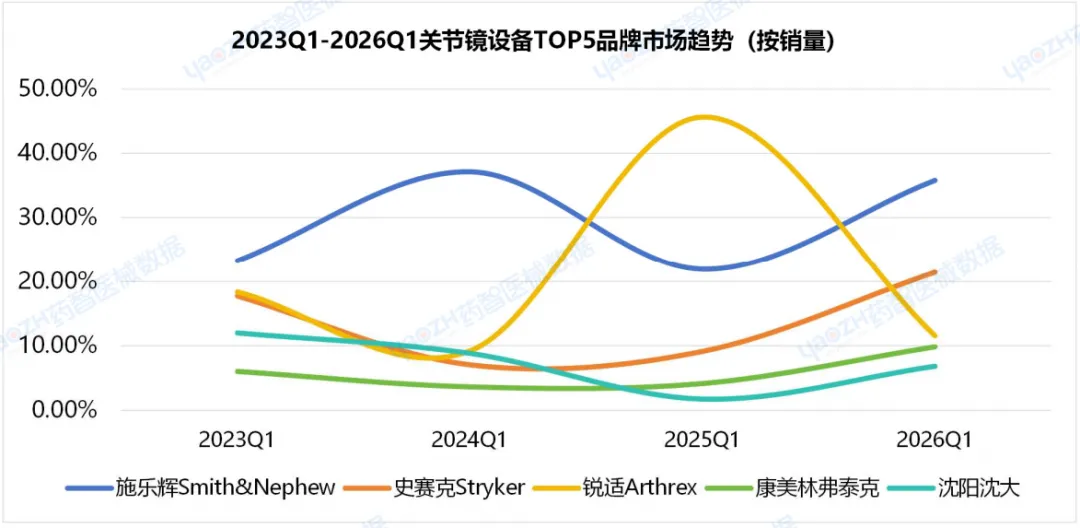

相关设备采购数量为493台/套/批,总销售金额4.31亿元。主要品牌及销量占比为施乐辉Smith&Nephew(35.86%)、史赛克Stryker(21.49%)、锐适Arthrex(11.59%)、康美林弗泰克(9.91%),前三品牌合计市场占比68.94%。

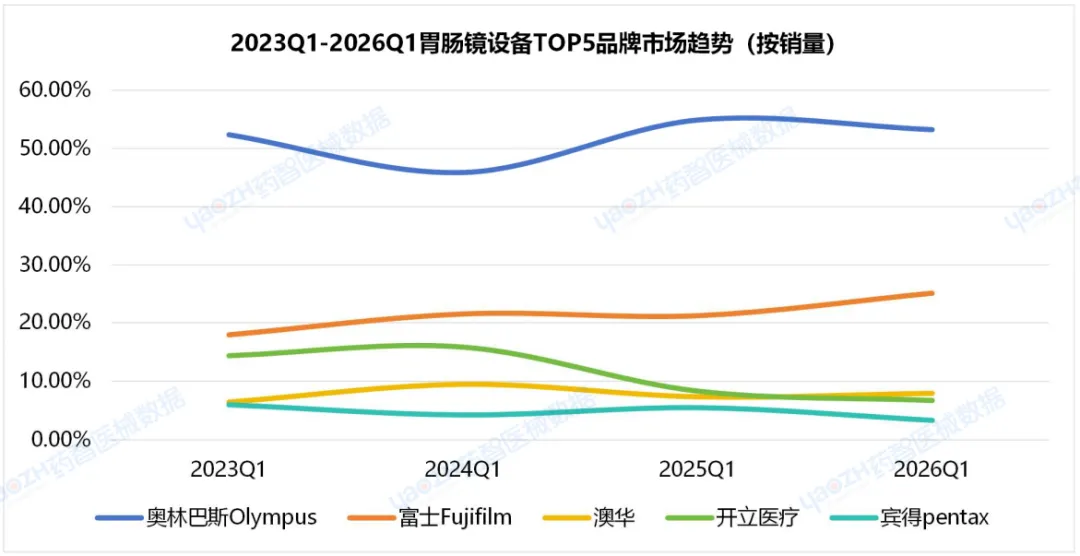

相关设备采购数量为2319台/套/批,总销售金额18.72亿元。主要品牌及销量占比为奥林巴斯Olympus(53.29%)、富士Fujifilm(25.09%)、澳华(8%)、开立医疗(6.78%)、宾得pentax(3.38%),前三品牌合计市场占比86.38%。

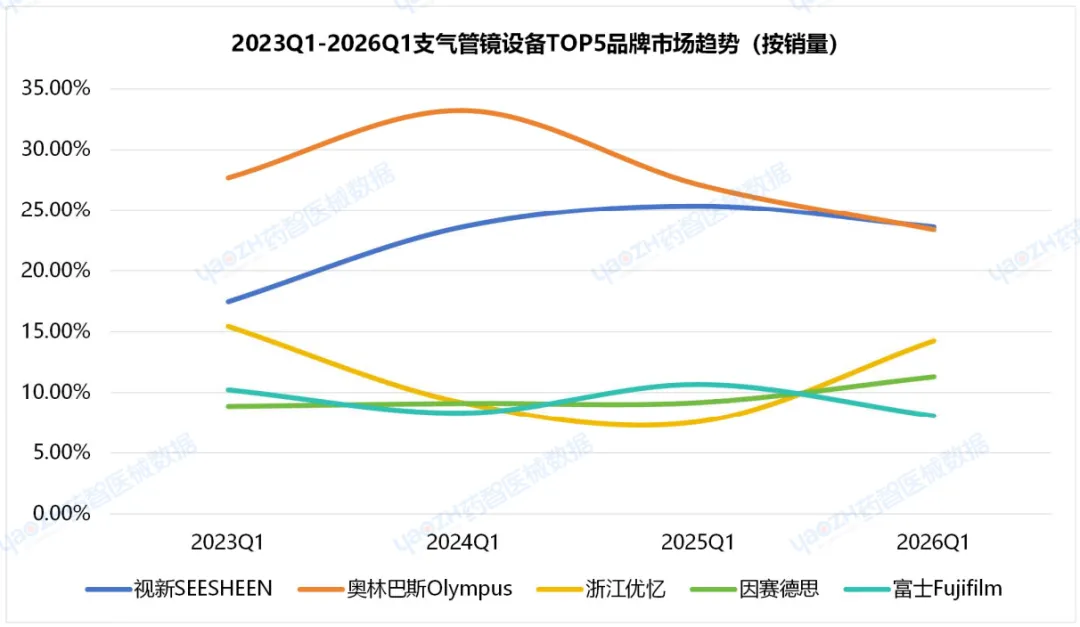

相关设备采购数量为1077台/套/批,总销售金额6.19亿元。主要品牌及销量占比为视新SEESHEEN(23.63%)、奥林巴斯Olympus(23.40%)、浙江优忆(14.27%)、因赛德思(11.32%)、富士Fujifilm(8.08%),前三品牌合计市场占比61.30%。

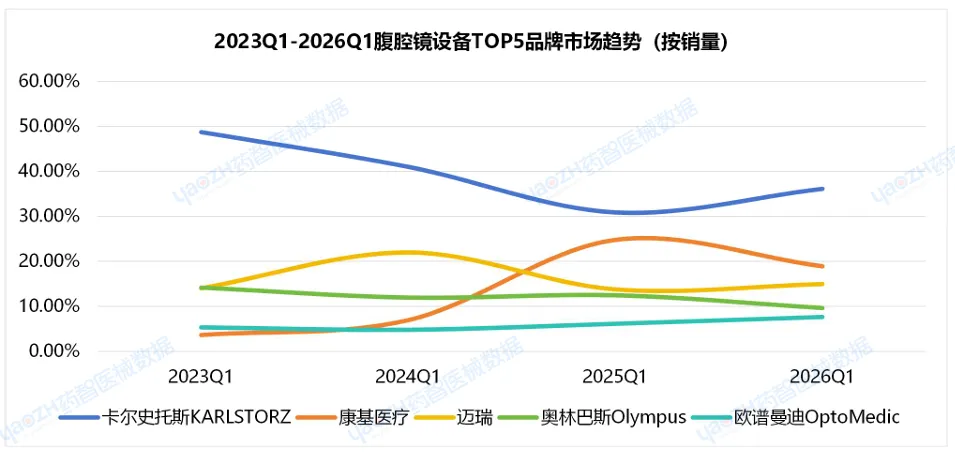

相关设备采购数量为2598台/套/批,总销售金额28.02亿元。主要品牌及销量占比为卡尔史托斯KARLSTORZ(36.19%)、康基医疗(18.98%)、迈瑞(15.05%)、奥林巴斯Olympus(9.72%)、欧谱曼迪OptoMedic(7.74%),前三品牌合计市场占比70.22%。

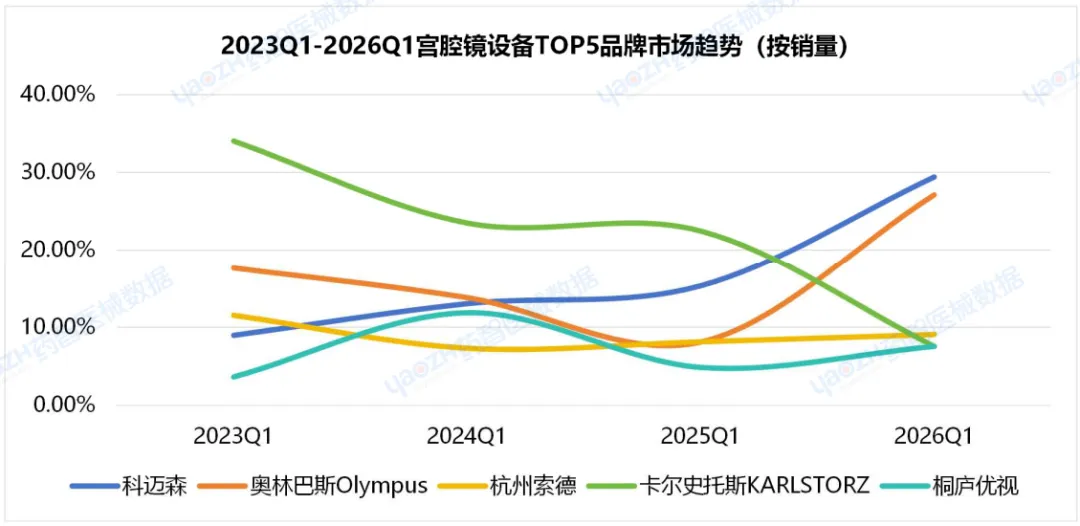

相关设备采购数量为516台/套/批,总销售金额2.39亿元。主要品牌及销量占比为科迈森(29.47%)、奥林巴斯Olympus(27.18%)、杭州索德(9.13%)、卡尔史托斯KARLSTORZ(7.61%)、桐庐优视(7.61%),前三品牌合计市场占比65.78%。

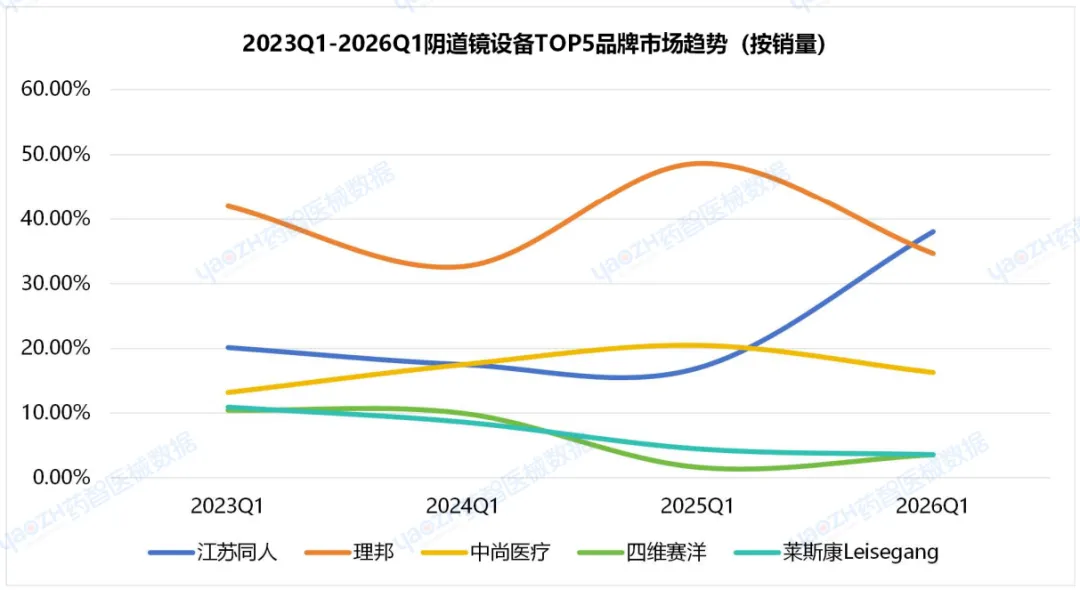

相关设备采购数量为172台/套/批,总销售金额0.34亿元。主要品牌及销量占比为江苏同人(38.08%)、理邦(34.71%)、中尚医疗(16.32%)、四维赛洋(3.63%)、莱斯康Leisegang(3.63%),前三品牌合计市场占比89.11%。

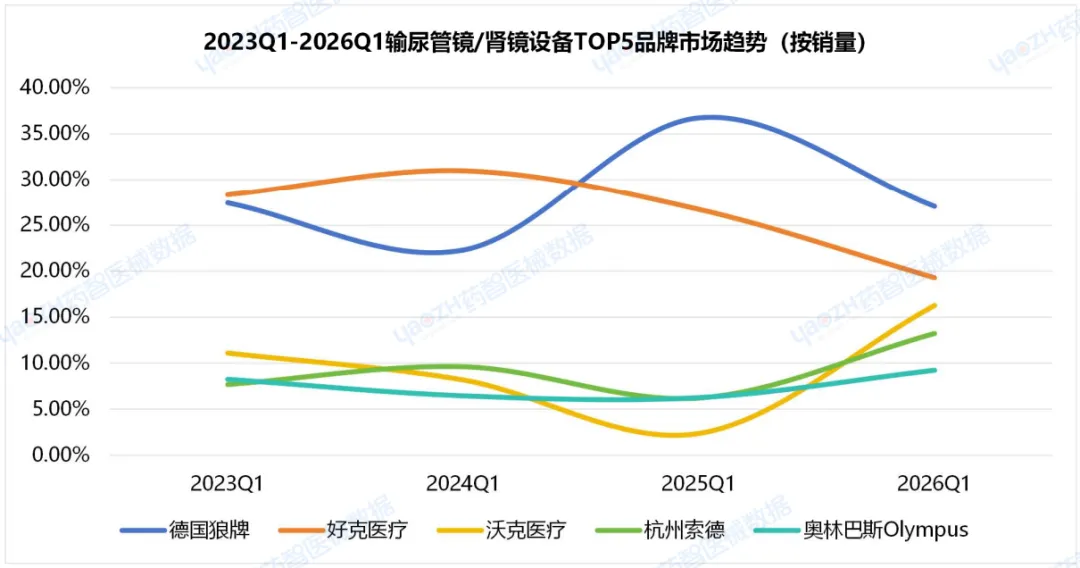

相关设备采购数量为550台/套/批,总销售金额0.84亿元。主要品牌及销量占比为德国狼牌(27.11%)、好克医疗(19.33%)、沃克医疗(16.32%)、杭州索德(13.27%)、奥林巴斯Olympus(9.28%),前三品牌合计市场占比62.76%。

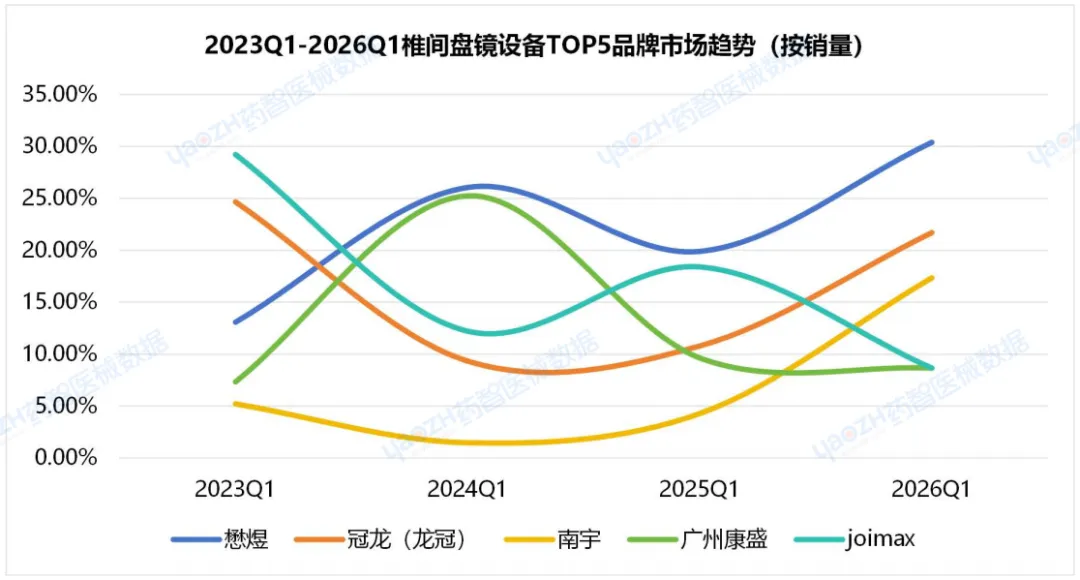

相关设备采购数量为170台/套/批,总销售金额1.03亿元。主要品牌及销量占比为懋煜(30.43%)、冠龙(龙冠)(21.74%)、南宇(17.39%)、广州康盛(8.7%)、joimax(8.7%),前三品牌合计市场占比69.56%。

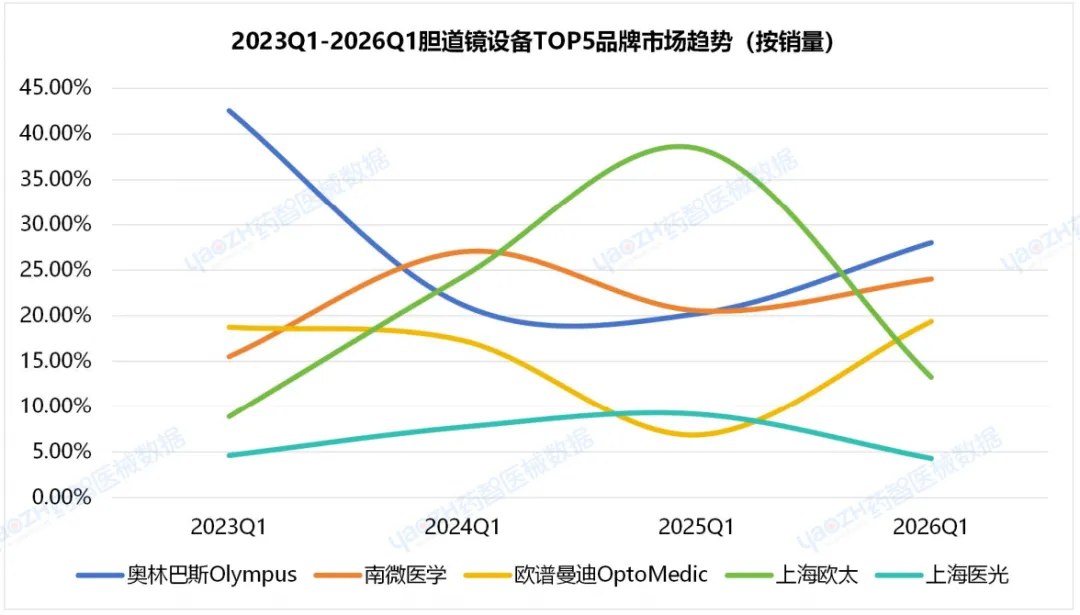

相关设备采购数量为1493台/套/批,总销售金额9.25亿元。主要品牌及销量占比为奥林巴斯Olympus(28.07%)、南微医学(24.08%)、欧谱曼迪OptoMedic(19.43%)、上海欧太(13.3%)、上海医光(4.32%),前三品牌合计市场占比71.58%。

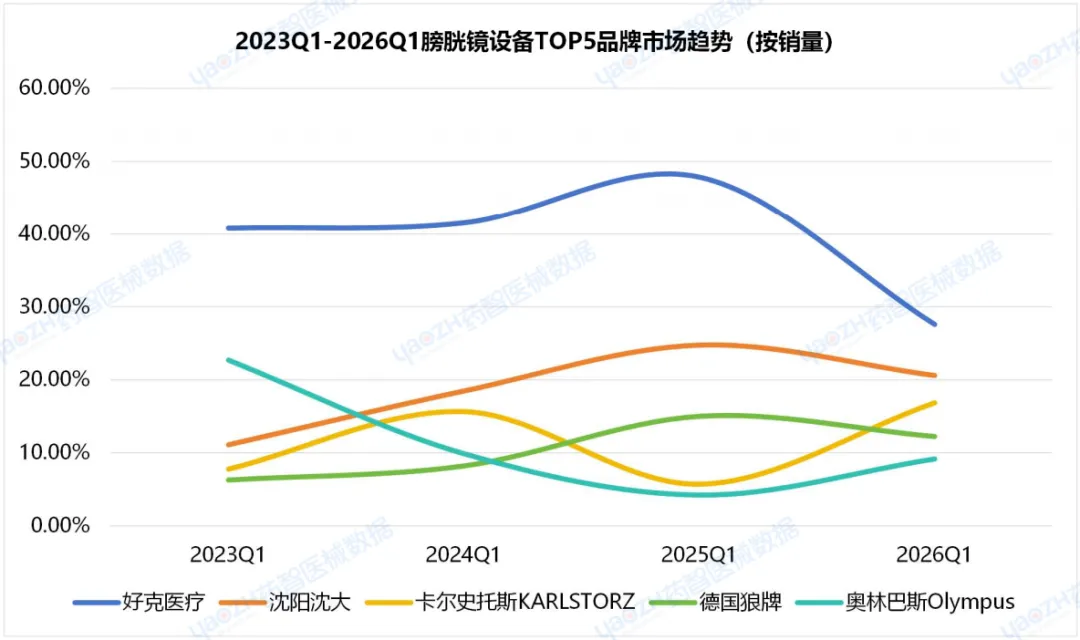

相关设备采购数量为197台/套/批,总销售金额0.32亿元。主要品牌及销量占比为好克医疗(27.65%)、沈阳沈大(20.65%)、卡尔史托斯KARLSTORZ(16.9%)、德国狼牌(12.29%)、奥林巴斯Olympus(9.22%),前三品牌合计市场占比65.20%。

相关设备采购数量为76台/套/批,总销售金额5.28亿元。主要品牌及销量占比为奥林巴斯Olympus(59.28%)、富士Fujifilm(22.00%)、开立医疗(15.60%),前三品牌合计市场占比96.88%。

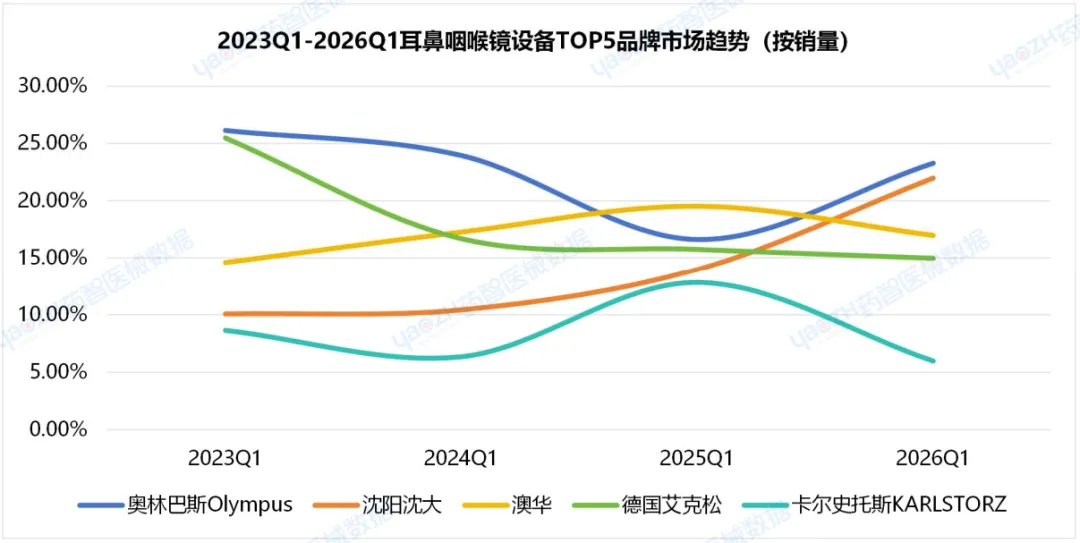

相关设备采购数量为472台/套/批,总销售金额2.66亿元。主要品牌及销量占比为奥林巴斯Olympus(23.32%)、沈阳沈大(22.02%)、澳华(17.01%)、德国艾克松(15.01%)、卡尔史托斯KARLSTORZ(6.00%),前三品牌合计市场占比62.35%。

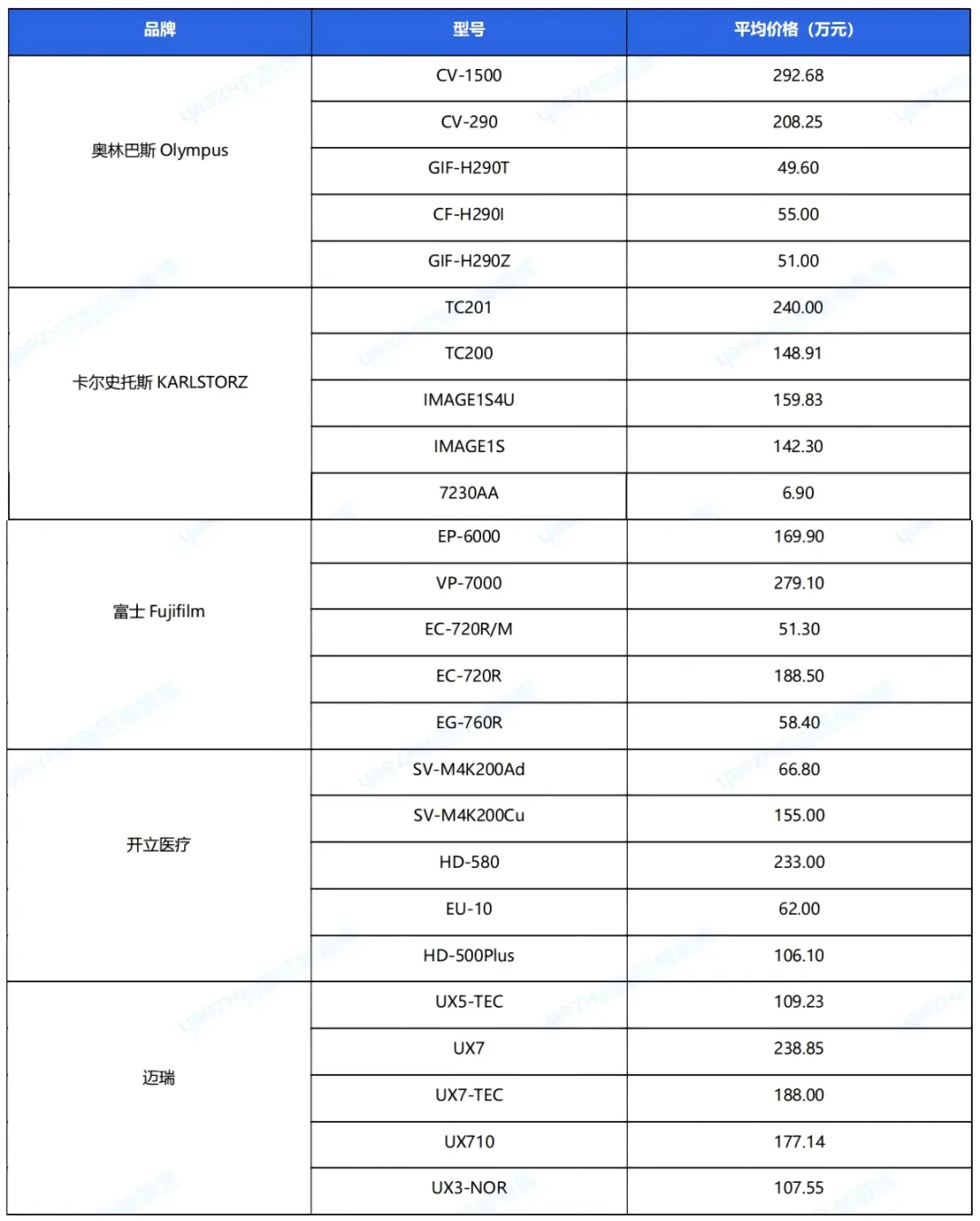

从主流品牌的主力型号来看,国产品牌与外资品牌在不同价位段形成了差异化布局,下表展示了各品牌的核心销售型号及平均中标价格:

★ 低端市场(价格区间:< 50 万元人民币)

以满足基础功能、入门级检查为主。国产厂商占据绝对主导,品牌众多且分散,如沈大、天松、好克、视新(Seesheen)等。此外也包含部分进口品牌的老型号或简易设备。

沈大SD-4K-P(采购价约33.4万元)

天松NT668 (采购价约27.8万元)

好克HK-162A(采购价约42.02万元)

★ 中端市场(价格区间:50 万元 ~ 500 万元人民币)

市场容量最大,是国产替代的攻坚区和成果展示区。国产领先品牌如开立(SonoScape)、澳华(Aohua)、迈瑞(Mindray)的主力产品均布局于此,与进口品牌的中高端型号(如奥林巴斯CV-190、富士EP-6000)直接竞争。

开立HD-580/HD-550系列 (采购价约204万元)

澳华AQ-300/UHD-GT300系列 (采购价约138万元)

迈瑞UX系列(采购价约135万元)

奥林巴斯OTV-S300 (采购价约184万元)

富士EP-6000 (采购价约170万元)

宾得(PENTAX)EPK-i系列 (采购价约151万元)

★ 高端市场(价格区间:> 500 万元人民币)

此区间是技术制高点,基本被奥林巴斯(Olympus)、富士(Fujifilm)、卡尔史托斯(KARL STORZ)等国际巨头垄断。产品以整套“内镜中心”解决方案、超高清荧光/3D/4K内镜系统、高端超声内镜系统为主。

奥林巴斯CV-1500/CV-290系列(约210-1000+万元)

富士SU-9000-H-/VP-7000系列(约280-1000+万元)

卡尔史托斯TC201/IMAGE1 S 4U(约160-1000+万元)

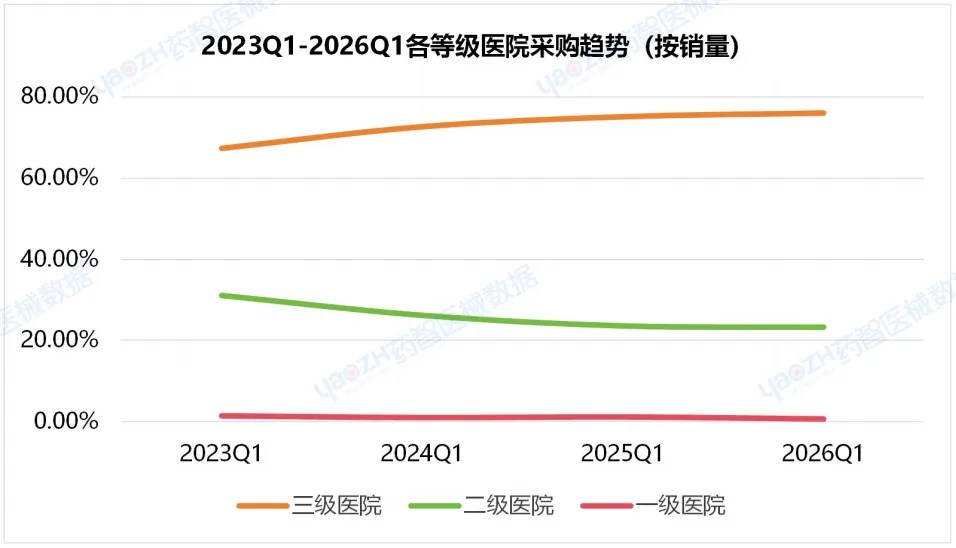

2026Q1,三级医院、二级医院采购占比分别为76.12%、23.25%。

从采购单位类型上看,2026Q1综合医院及中医院采购占比分别为79.89%、12.62%。

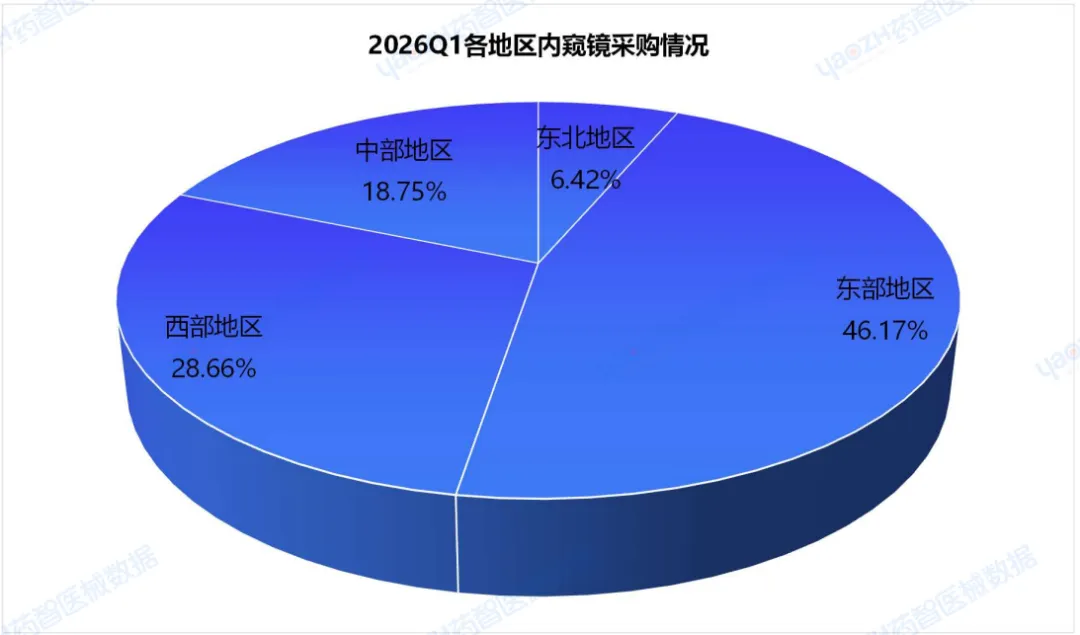

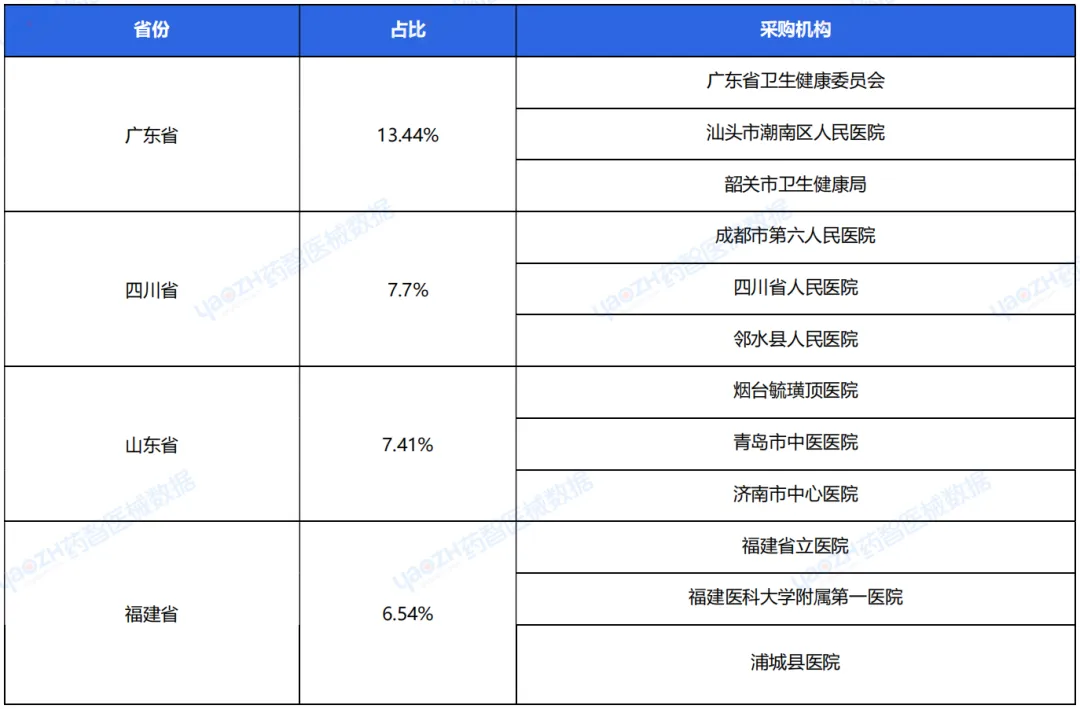

2026Q1,东部地区采购数量占比最高,为46.17%;其次是西部地区,占比28.66%。各区域采购情况占比如图所示。省份方面,排名前五的省份有广东省、四川省、山东省、福建省、湖南省。

从各省份品牌来看,前五省份的品牌主要是奥林巴斯Olympus、卡尔史托斯KARLSTORZ、富士Fujifilm。

2026年第一季度内窥镜招投标市场呈现"国产崛起、分层竞争、政策驱动"的鲜明特征。国产内窥镜品牌在技术突破和市场拓展方面取得显著进展,开立、澳华、迈瑞等头部企业已实现从基层到三甲医院的全市场覆盖,国产化率在胃肠镜、支气管镜等细分领域突破40%。

市场格局呈现明显的分层化特征:奥林巴斯、卡尔史托斯等国际品牌仍主导高端市场,但在中端市场面临国产品牌的强力挑战;开立、澳华等国产龙头凭借技术创新和性价比优势,在50-300万元价格区间实现快速替代;沈大、天松等本土品牌则牢牢把控基层医疗市场基础需求。

政策环境持续优化,"千县工程"、"紧密型医共体建设"等政策推动基层医疗机构内窥镜设备升级,国产设备采购比例要求进一步提升了国产品牌的市场空间。同时,带量采购政策逐步向内窥镜耗材领域延伸,推动行业向高质量、高性价比方向发展。

未来市场将呈现三大趋势:一是国产替代从"数量替代"向"质量替代"升级,高端产品技术突破将成为竞争关键;二是专科化、智能化成为产品创新主方向,荧光内镜、AI辅助诊断等新技术应用加速;三是渠道集中度提升,国药、华润等大型流通企业凭借一体化服务能力,将主导市场分销格局。

建议国产企业持续加大研发投入,突破核心光学部件技术瓶颈,同时完善售后服务体系,提升品牌影响力;外资企业需调整市场策略,加强本土化合作,适应中国市场的政策环境变化。

数据来源:药智医械数据

本文转自药智医械公众号。仅供学习交流。如有不妥,请联系管理员删除。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?